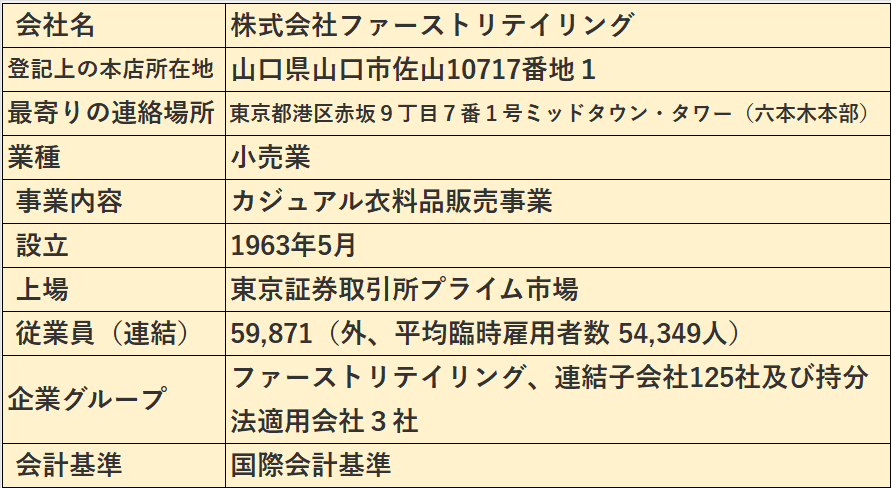

今回は、カジュアル衣料品販売の大手の株式会社ファーストリテイリング(以下、ブランド名のユニクロで統一)の2023年8月期決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.ユニクロの収益力

(1)ユニクロの収益力、即ち、稼ぐ力がわかります。

(2)具体的には、売上高や利益が増加または減少した要因を把握することで、ユニクロの収益力を分析します。

2.ユニクロの財政状態

(1)ユニクロの財政状態、即ち、財務の健全性がわかります。

(2)売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

(3)業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

3.ユニクロのキャッシュフローの状況

(1)業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

(2)特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.会計監査(大手監査法人出身(約20年)

(1)上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

(2)政令指定都市の包括外部監査を担当

2.官公庁への出向

(1)金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

(2)財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

3.保有資格

(1)公認会計士(Certified Public Accountant)

(2)公認不正検査士(Certified Fraud Examiner)

「ユニクロ」ファーストリテイリング 財務分析の概要

1.ユニクロの2023年8月期の業績は増収増益と好調でした。

2.ROE、ROA、当期利益率は低下しましたが、前期の為替差益の影響によるもので、本業は好調でした。

3.国内及び海外のユニクロ事業、ジーユー事業は好調でしたが、グローバルブランド事業は苦戦しています。

グローバルブランド事業については、後ほど詳細に検討します。

特に問題はありませんでした。

財政状態は健全です。

営業キャッシュ・フロー(営業CF)は増加しました。

一方、営業CFマージンが低下しているため、売上増加と比較して営業CFの獲得は、今一つでした。

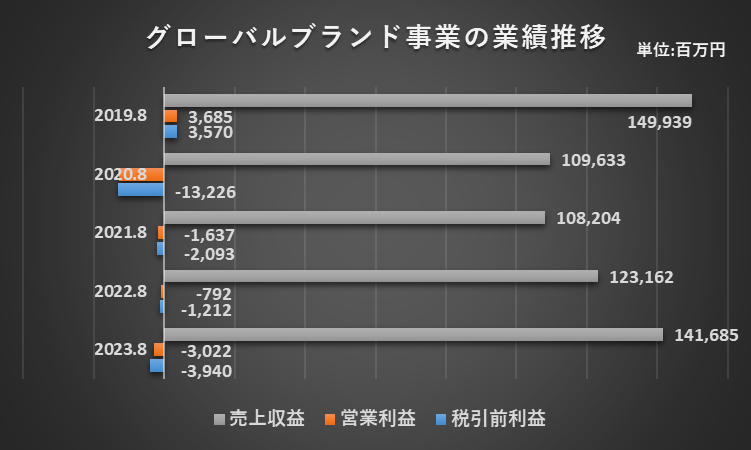

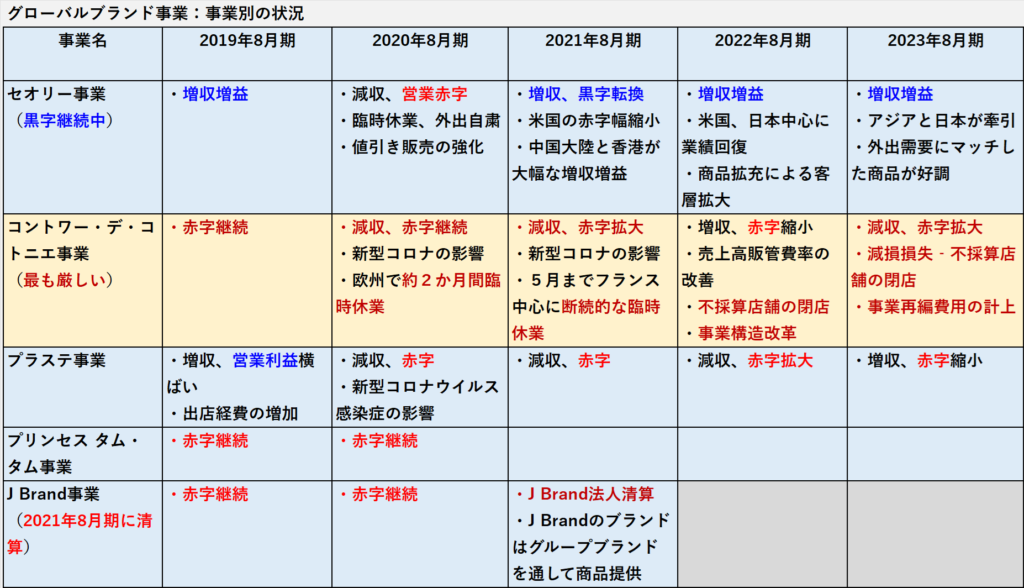

苦戦が続くグローバルブランド事業

増収増益が続くユニクロのビジネスの事業の中で、赤字が継続しているのがグローバルブランド事業です。

ここでは、苦戦が続くグローバルブランド事業について分析していきたいと思います。

グローバルブランド事業の業績推移

売上収益は、2020年8月期を底に3期連続の増加、営業損益と税引前損益は、4期連続の赤字です。

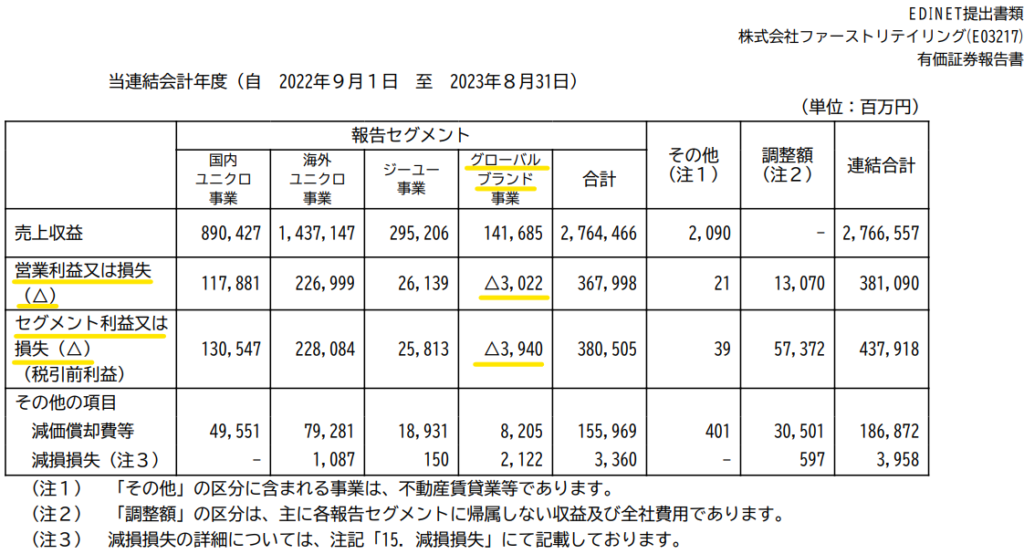

売上収益は前年同期比で15.0%増加でしたが、営業損益は30億円の赤字(※)で、赤字額は22.3億円(=30.22億円-7.92億円)拡大しました。

(※)下記資料参照

赤字の主な原因は、コントワー・デ・コトニエ事業の不採算店舗の閉店による減損損失と事業再編に伴う費用です。

厳しいコントワー・デ・コトニエ事業

赤字が続くグローバルブランド事業の中で、特に厳しいのがコントワー・デ・コトニエ事業で、過去5年間はすべて赤字です。

新型コロナの影響が特に大きかった2020年8月期と2021年8月期は、臨時休業により業績を悪化させました。

2022年8月期は事業構造改革に取り組みましたが、2023年8月期は赤字が拡大しました。

不採算店舗の閉店も実施、事業再編も試みていますが、業績回復は不透明に映ります。

厳しいグローバルブランド事業にあって最も健闘しているのがセオリー事業です。

新型コロナの影響最も大きかった2020年8月期を除き黒字を達成、増益を継続しています。

財務分析 過去5年間の業績推移

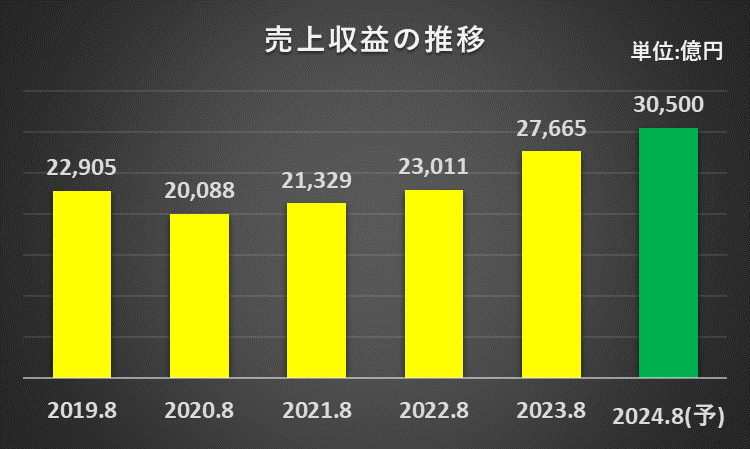

売上収益の推移 3期連続増収

売上収益は、2022年8月期を底に3期連続の増収です。

2023年8月期は、特に海外ユニクロ事業が好調で、4,654億円(=2兆7,665億円-2兆3,011億円)の大幅増加でした。

2024年8月期は、主要セグメント(国内ユニクロ事業、海外ユニクロ事業は、ジーユー事業、グローバルブランド事業)の全てで増収を見込んでいます。

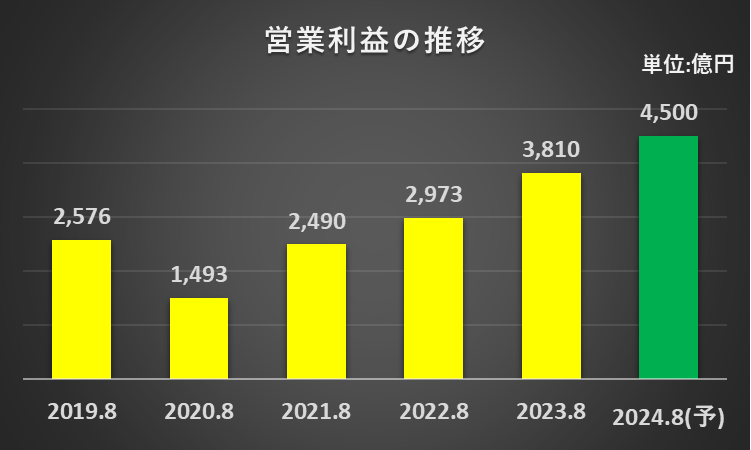

営業利益の推移 3期連続増益

営業利益は、2022年8月期を底として3期連続の増益です。

2023年8月期は、売上収益と同様、特に海外ユニクロ事業が好調で837億円(=3,810億円-2,973億円)の大幅増加でした。

2024年8月期は、国内ユニクロ事業、海外ユニクロ事業は、ジーユー事業で増益を見込んでいます。

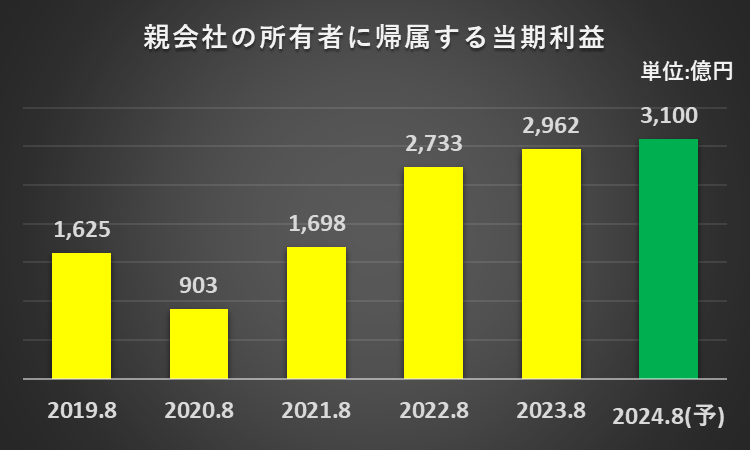

当期利益の推移 3期連続増益

当期利益も、2022年8月期を底として3期連続の増益です。

2023年8月期は、前年同期比で229億円(=2,962億円-2,733億円)の増益でした。

金融収益に含まれる為替差益の減少(前期1,143億円、当期253億円)の影響で、当期利益の増加は229億円に留まっています。

財務分析 セグメント別の業績推移

こちらでは、グローバルブランド事業セグメント以外のセグメントについて、解説したいと思います。

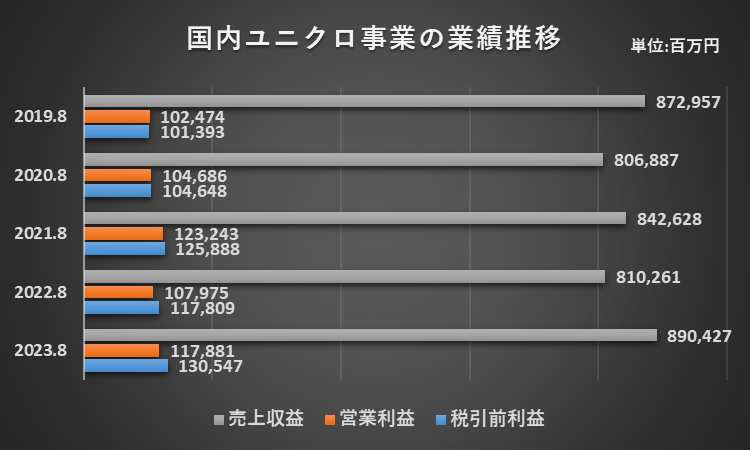

国内ユニクロ事業セグメント

国内ユニクロ事業の業績を見ていきたいと思います。

1.過去5年間の業績推移

売上収益は、増収と減収を交互に繰り返しています。

営業利益と税引前利益は、2022年8月期は減益でしたが、全体としては増益傾向です。

2.2023年8月期の業績

売上収益は前年同期比で9.9%増加、営業利益は前年同期比で9.2%増加でした。

増加の主な要因は、上期はヒートテックインナーなどの冬物商品が好調だったこと、下期はエアリズムインナー、感動ジャケット、タックパンツなどが好調だったことです。

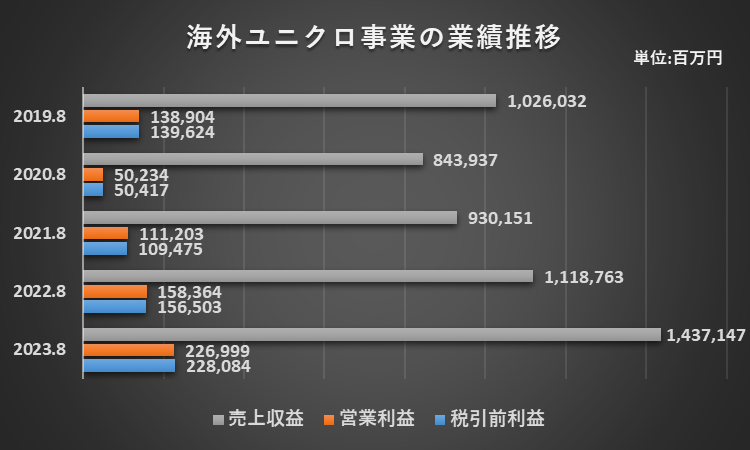

海外ユニクロ事業セグメント

海外ユニクロ事業の業績を見ていきたいと思います。

1.過去5年間の業績推移

売上収益、営業利益と税引前利益、いずれも2020年8月期を底に3期連続の増加です。

2.2023年8月期の業績

売上収益は前年同期比で28.5%増加、営業利益は43.3%の大幅増加でした。

グレーターチャイナ、韓国・東南アジア・インド・豪州、北米、欧州の全ての地域で大幅な増収増益でした。

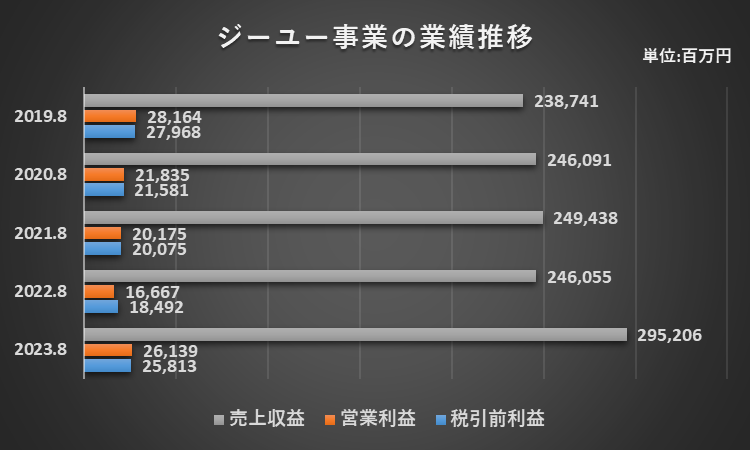

ジーユー事業セグメント

ジーユー事業の業績を見ていきたいと思います。

1.過去5年間の業績推移

売上収益は、2022年8月期までは横ばいでしたが、2023年8月期は20%の増収でした。

営業利益と税引前利益は、2022年8月期まで減益が続いていましたが、2023年8月期に増益に転じました。

2.2023年8月期の業績

売上収益は、上記の通り、前年同期比で20.0%増加、営業利益は、56.8%の大幅増加でした。

増収の主な要因は、品番数の絞込み、マストレンド商品の数量を戦略的に準備したことでした。

また、売上増加に加え、経費コントロールの強化による売上高販管費比率の改善が、営業利益率の上昇(※ 2.08%)に繋がりました。

(※)営業利益率上昇率

=営業利益率(2023年8月期)-営業利益率(2023年8月期)

=(26,139百万円÷295,206百万円×100%)-(16,667百万円÷246,055百万円×100%)

=8.85%-6.77%

=2.08%

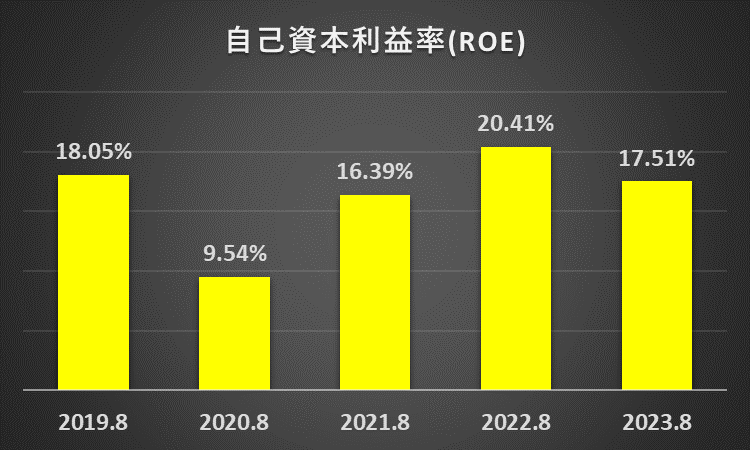

収益性の分析 営業利益率 ROE高水準

ROE(自己資本利益率) 当期 17.51%

自己資本利益率(ROE)は、2020年8月期を底に2期連続で上昇しましたが、2023年8月期は下落しました。

主な下落要因は、2022年8月期の為替差益(金融収益に含まれる)が1,143億円と多額だったことです。

売上収益、営業利益、当期利益は増加しているため、2023年8月期のROEの下落は、あまり気にすることはないと考えます。

(計算式:2023年8月期)

自己資本利益率(ROE)=親会社の所有者に帰属する当期純利益÷親会社の所有者に帰属する持分×100%

=296,229÷1,821,405×100%=17.51%

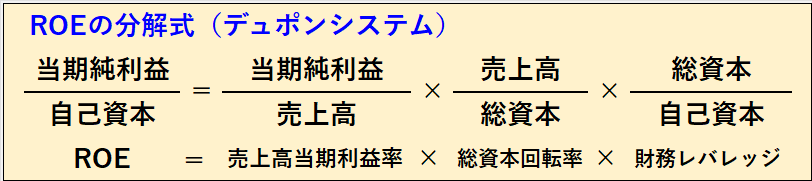

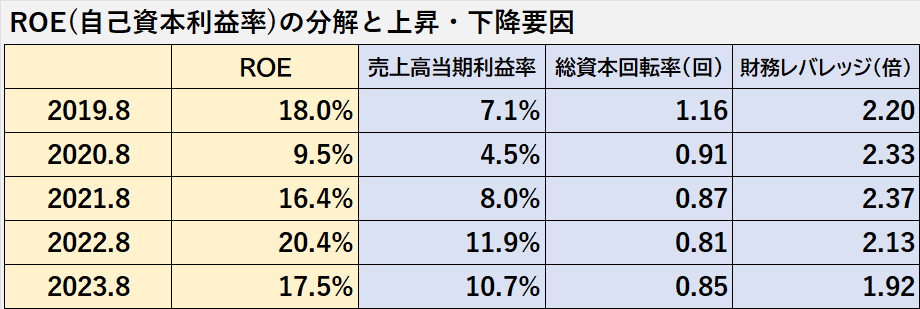

ROEの分解(デュポンシステム)

ファーストリテイリングのROEは、新型コロナ感染症問題が始まった2020年8月期を除き、低い年度でも10%代後半と高水準を維持しています。

売上高当期利益率が上昇した年度はROEも上昇、売上高当期利益率が下落した年度はROEも下落しています。

このとから、総資本回転率や財務レバレッジを含めた3つの指標の中で、売上高当期利益率がROEに最も大きな影響を与えている指標と言えます。

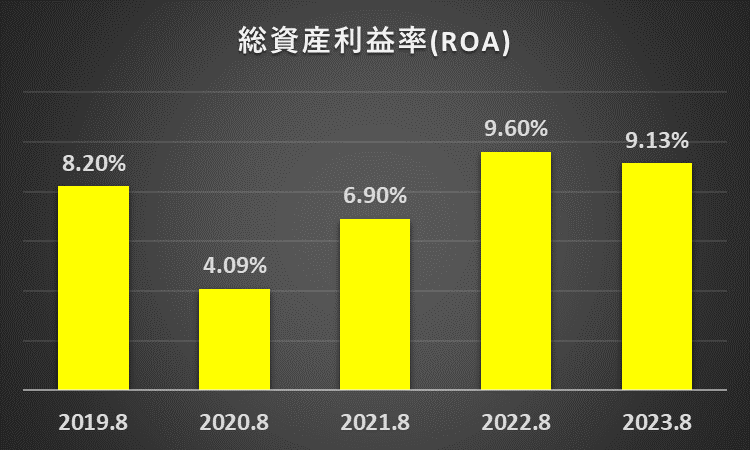

ROA(総資産事業利益率)当期 9.13%

総資産利益率(ROA)も、2020年8月期を底に2期連続で上昇しましたが、2023年8月期は下落しました。

下落要因には、ROEほどではありませんが、2022年8月期の為替差益(1,143億円)の影響が考えられます。

(計算式:2023年8月期)

総資産利益率(ROA)=親会社の所有者に帰属する当期利益÷資産合計×100%

=296,229÷3,303,694×100%=9.13%

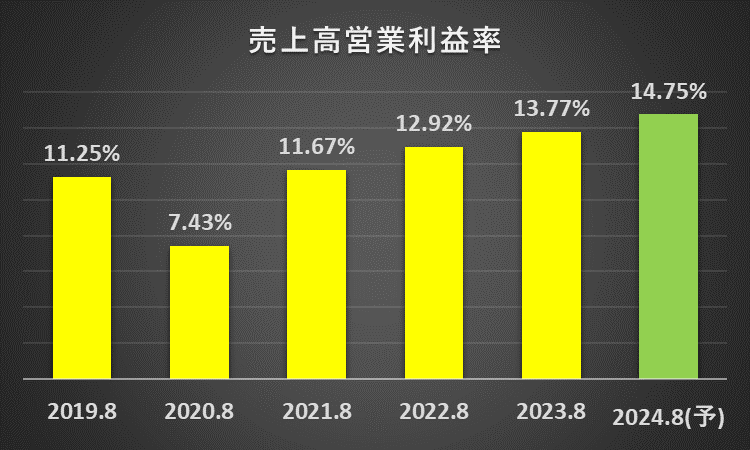

売上高営業利益率 3期連続上昇

売上高営業利益率は、2020年8月期を底に3期連続の上昇でした。

2024年8月期は、さらに上昇を予想しています。

(計算式:2023年8月期)

売上高営業利益率=営業利益÷売上高×100%

=381,090÷2,766,557×100%=13.77%

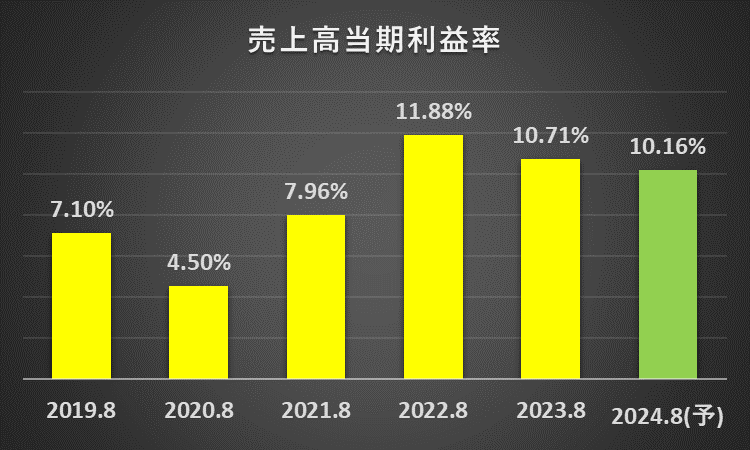

売上高当期利益率 下落も10%維持

売上高当期利益率は、2020年8月期を底に2期連続で上昇しましたが、2023年8月期は下落しました。

2024年8月期は、2023年8月期よりもやや低い10.16%を予想しています。

(計算式:2023年8月期)

売上高当期利益率=親会社の所有者に帰属する当期利益÷売上高×100%

=296,229÷2,766,557×100%=10.71%

財務分析(安全性)

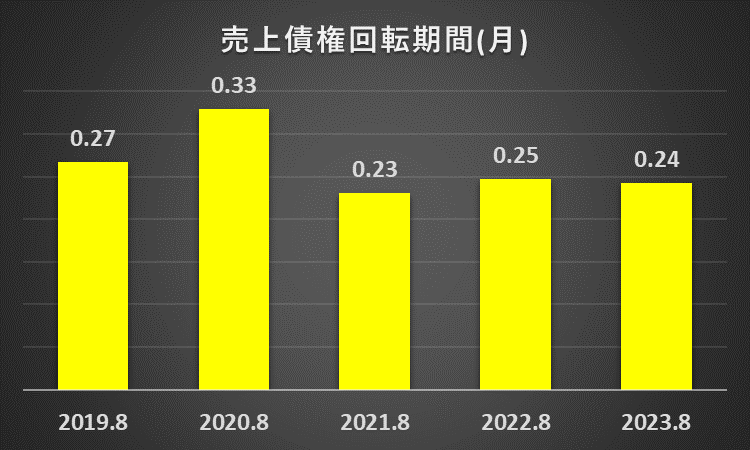

売上債権の回収可能性(売上債権回転期間)

売上債権回転期間は、コロナの影響が最も大きかった2020年8月期の一時的な長期化を除き、0.23か月から0.27か月の間で推移しています。

異常な動きは見られないため、売上債権の回収可能性は、特に問題ないと考えます。

(計算式:2023年8月期)

売上債権回転期間(月)=売掛金÷(売上高÷12月)

=55,918÷(2,766,557÷12)=0.24か月

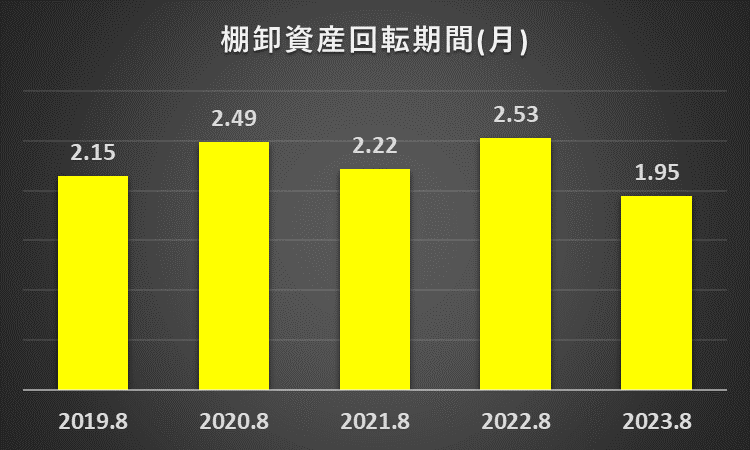

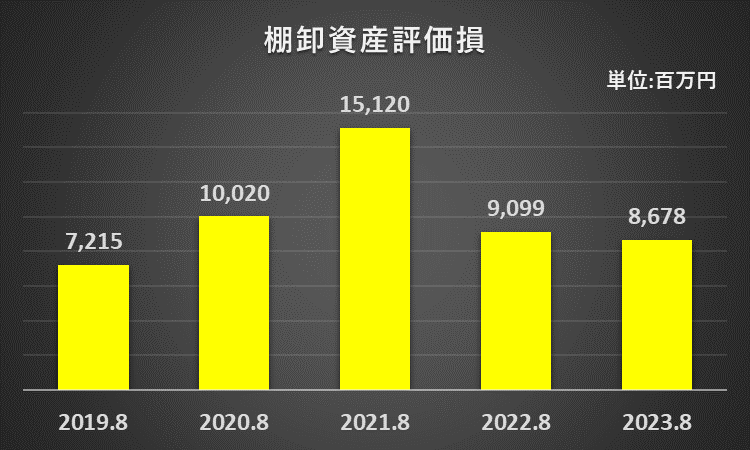

棚卸資産の評価(棚卸資産回転期間)

棚卸資産の収益性の低下に関する評価について、特に問題ないと考えます。

理由は以下の通りです。

棚卸資産回転期間は、長期化と短期化を繰り返しており、長期化による滞留などの兆候は見られません。

また、棚卸資産評価損の推移も調べたところ、評価損の推移から、毎期、棚卸資産の収益性の評価について検討を行った跡がうかがえます。

特徴的なのは、2020年8月期と2021年8月期に棚卸資産評価損が急増していることで、新型コロナ感染症問題が業績に与えた影響の大きさがわかります。

(計算式:2023年8月期)

棚卸資産回転期間(月)=棚卸資産(商品+原材料及び貯蔵品)÷(売上高÷12月)

=449,254÷(2,766,557÷12)=1.95か月

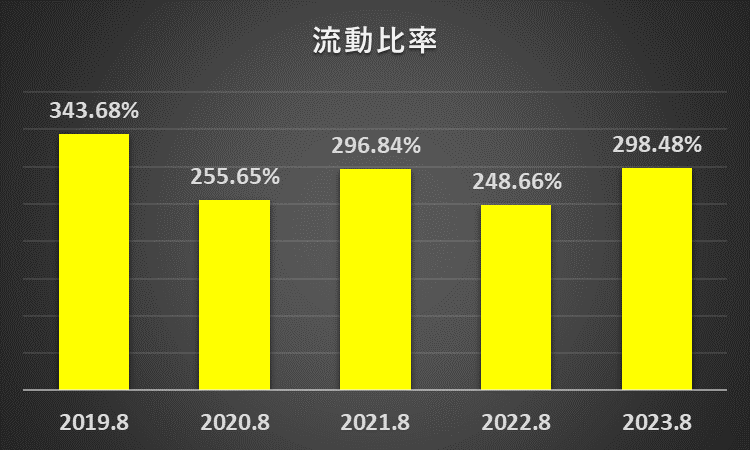

資金繰りの状況(流動比率)

流動比率は、一般的な目安の100%を大きく超える200%以上で推移しています。

よって、資金繰りに問題はないと考えます。

(計算式:2023年8月期)

流動比率=流動資産÷流動負債

=2,176,695÷729,260=298.48%

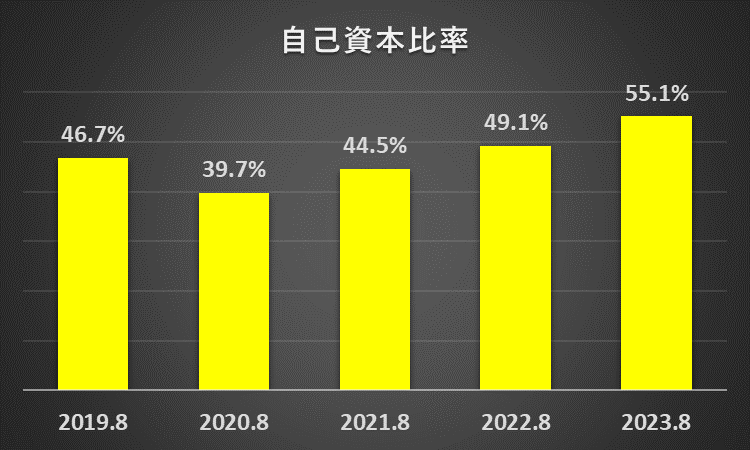

財務安定性(自己資本比率)

自己資本比率は、2020年8月期を底に3期連続で上昇、2023年8月期は55.1%に達しました。

毎期利益を計上、利益剰余金も積み上がっているため、財務安定性に問題ないと考えます。

(計算式:2023年8月期)

自己資本比率=親会社の所有者に帰属する持分÷負債及び資本合計

=1,821,405÷3,303,694=55.1%

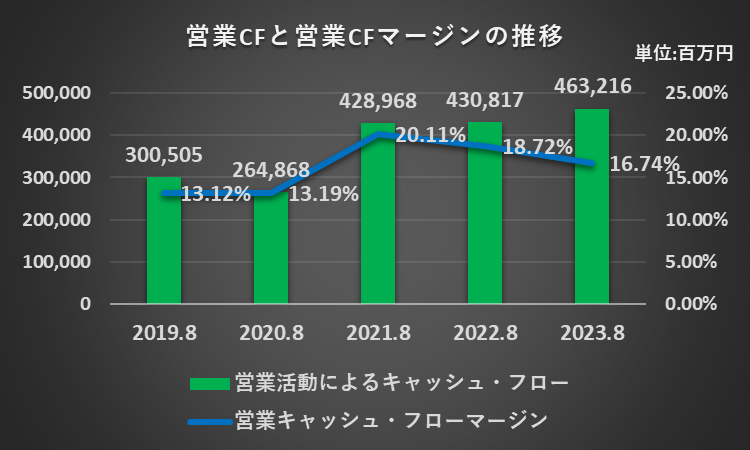

財務分析 キャッシュ・フロー

営業活動によるキャッシュ・フロー

営業キャッシュ・フロー(営業CF)は3期連続で増加、2023年8月期は4,632億円に達しました。

一方、売上から獲得したCFを示す指標である営業CFマージンは、2期連続の低下でした(20.11%→18.72%→16.74%)。

営業CFが増加していることは良いことですが、営業CFマージンの推移から、売上増加に比べてCFの獲得は今一つといった印象です。

(計算式:2023年8月期)

営業CFマージン=営業CF÷売上収益

=463,216÷2,766,557=16.74%

財務活動によるキャッシュ・フロー

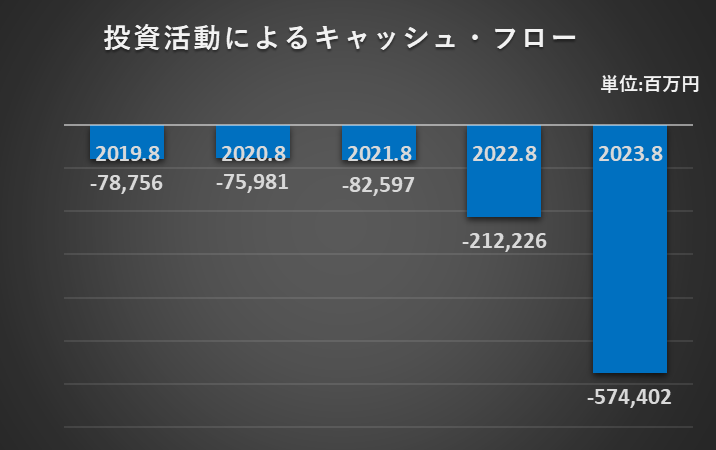

過去5年間の投資キャッシュ・フロー(投資CF)は、マイナスで推移しています。

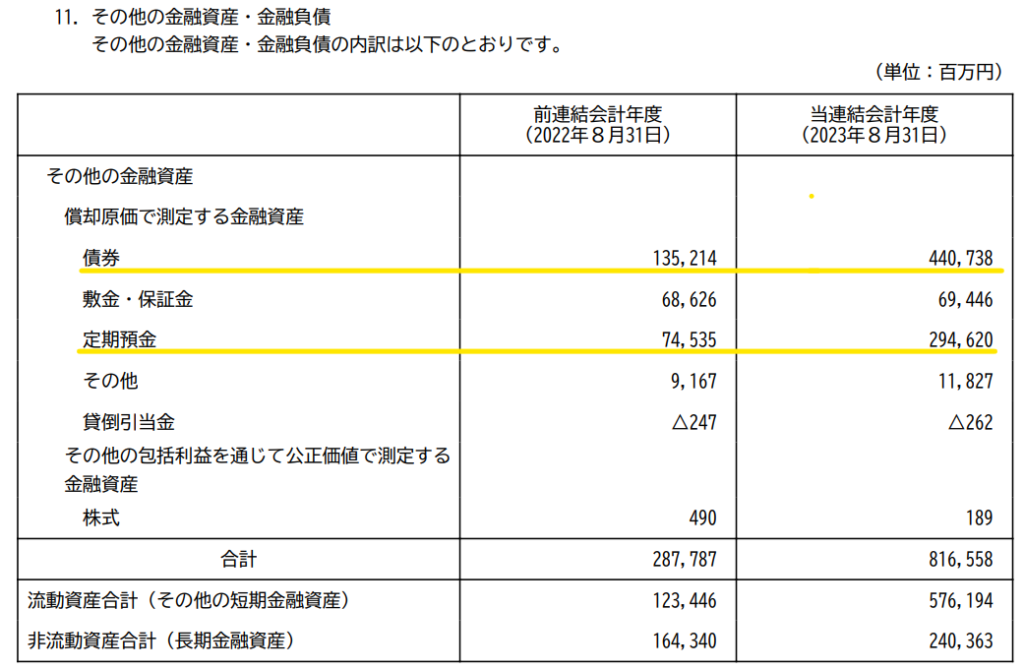

2023年8月期の投資CFマイナスの主な原因は、定期預金の預入による支出(△387,720百万円)、投資有価証券の取得による支出(△481,399百万円)でした。

投資有価証券の中身は債券で、定期預金と共に残高が増加しています(下記資料)。

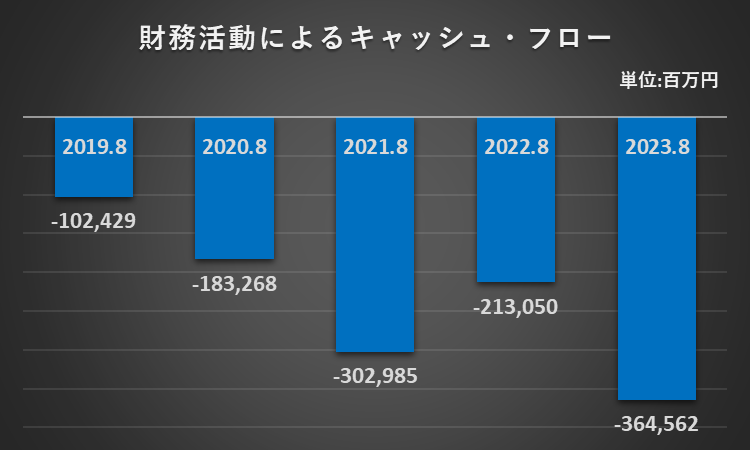

財務活動によるキャッシュ・フロー

財務キャッシュ・フロー(財務CF)はマイナスで推移していますが、2023年8月期は過去5年間で最も大きなマイナスでした。

主な原因は、リース負債の返済(△1,406億円)、社債の償還(△1,300億円)、配当金の支払(△730億円)です。

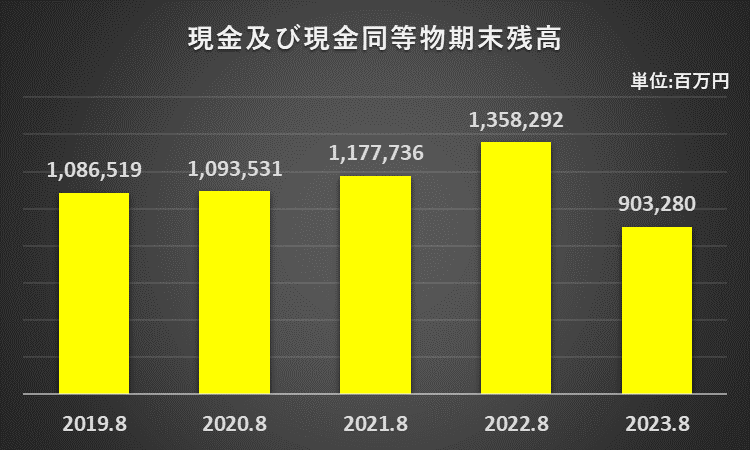

現金及び現金同等物期末残高

現金同等物期末残高は増加を継続していましたが、2023年8月期は、4,550億円(=1兆3,582億円-9,032億円)減少しました。

営業CFはプラスでしたが、投資CF及び財務CFがマイナスだったことが、直接的な原因です。

「ユニクロ」ファーストリテイリング 財務分析のまとめ

最後に分析結果をまとめたいと思います。

1.収益性

(1)ユニクロの2023年8月期の業績は増収増益、本業は好調でした。

(2)ただし、グローバルブランド事業は苦戦が続いています。

2.安全性

特に問題はありませんでした。

3.キャッシュ・フロー

営業キャッシュ・フロー(営業CF)は増加しましたが、営業CFマージンが低下しているため、売上増加と比較して営業CFの獲得は、今一つでした。

以上をもちまして、分析結果のまとめとさせていただくとともに、ユニクロの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント