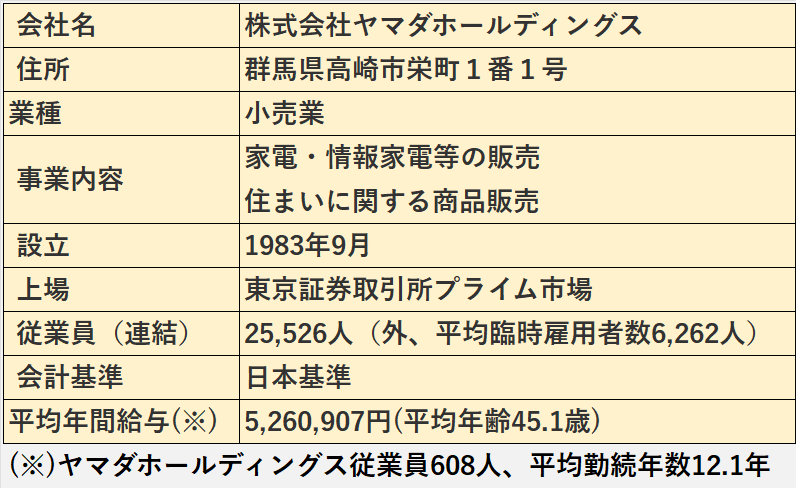

今回取り上げるのは、家電量販店大手ヤマダホールディングス株式会社(以下、ヤマダ電機)の2024年3月期です。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

決算分析の概要

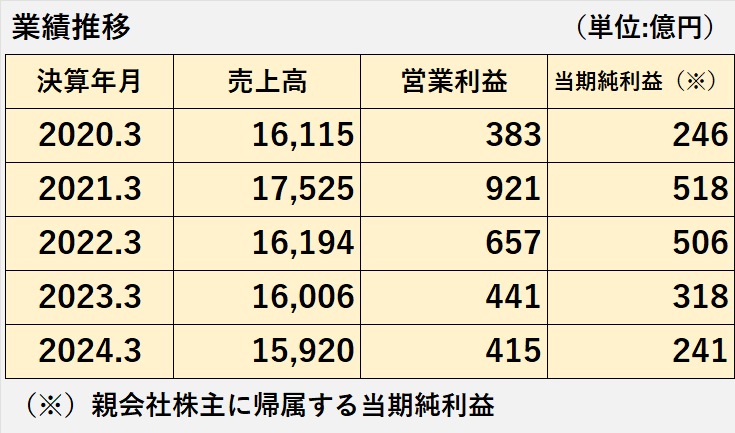

1.2024年3月期は、減収、減益(営業利益減少、当期純利益減少)でした。

2.家電市場の冷え込みの影響を受け、主力のデンキ事業の売上と利益が減少したことが最大の要因です。

安全性の指標は緩やかに悪化していますが、財政状態に異常性はないと考えます。

1.営業CF、投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の動きに異常性はないと考えます。

2.営業CFは、前年度の437億円から546億円へ増加しました。

業績推移:業績悪化へ、利益率は低め

2021年3月期をピークに、売上高、営業利益、当期純利益、いずれも緩やかに減少しています。

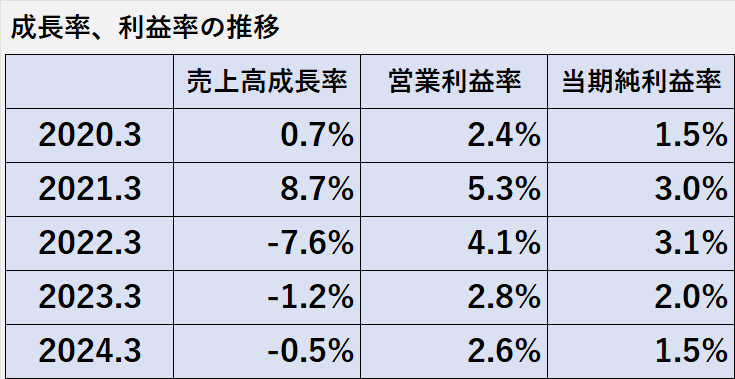

1.売上高成長率は、2021年3月期に大きな伸びとなりましたが、その後は3年連続のマイナスです。

2.営業利益率、当期純利益率はいずれも一桁台で推移しています。

全体的に利益率が低い印象を持ちます。

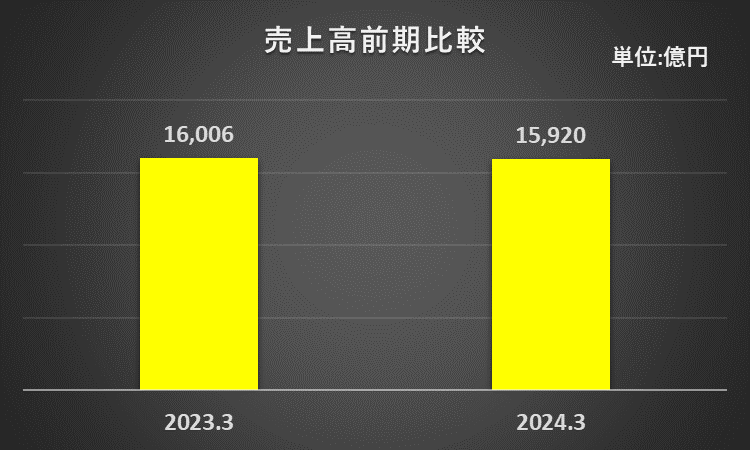

売上高成長率(2024年3月期)

=(2024年3月期売上高ー2023年3月期期売上高)÷2023年3月期売上高×100%

=(1兆5,920億円ー1兆6,006億円)÷1兆6,006億円×100%

=-0.5%

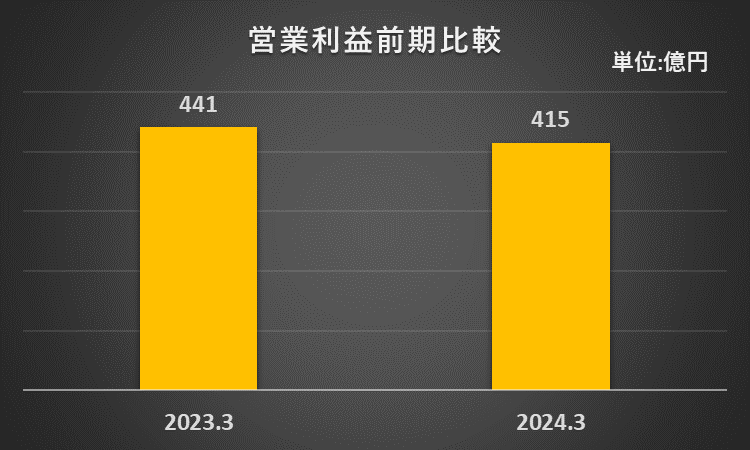

営業利益率(2024年3月期)

=営業利益÷売上高×100%

=415億円÷1兆5,920億円×100%

=2.6%

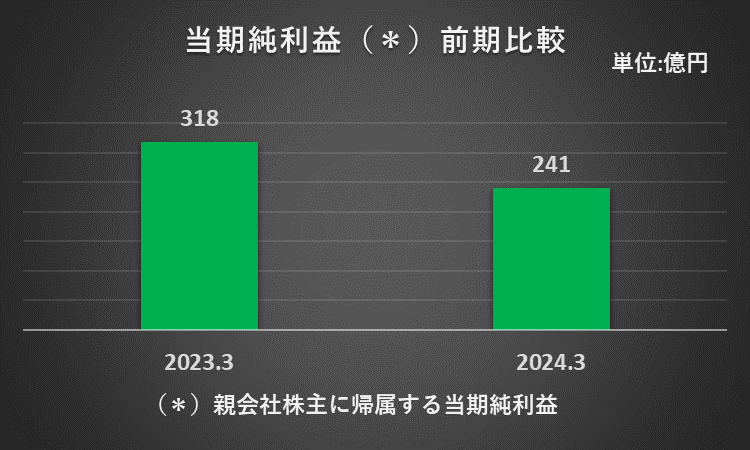

当期純利益率(2024年3月期)

=親会社株主に帰属する当期純利益÷売上高×100%

=241億円÷1兆5,920億円×100%

=1.5%

2024年3月期:業績悪化 減収減益

売上高:家電市場の冷え込みにより0.5%減収

売上高は、国内の家電市場の冷え込みにより、前年比0.5%%減収の1兆5,920億円でした。

営業利益:販管費の増加で5.8%減益

営業利益は、前年比5.8%減少の415億円でした。

減益の主な要因は、売上高の減少、販売費及び一般管理費の増加(※)です。

販売費及び一般管理費(*)の増加額

=2024年3月期販管費‐2023年3月期販管費

=4,127億円ー4,047億円

=80億円

(*)広告宣伝費、給与手当、広告宣伝費、減価償却費など

当期純利益:営業利益の減少を受けて減益

1.当期純利益(※)は、前年比24.4%減少の241億円でした。

(※)親会社株主に帰属する当期純利益

2.減益の主な要因は、以下の通りです。

(1)営業利益減少の流れを受けて、経常利益、税金等調整前当期純利益が減少したこと

(2)法人税等が増加(※)したこと

(※)法人税等の増加額

==2024年3月期法人税等‐2023年3月期法人税等

=144.5億円ー113.4億円

=31.1億円

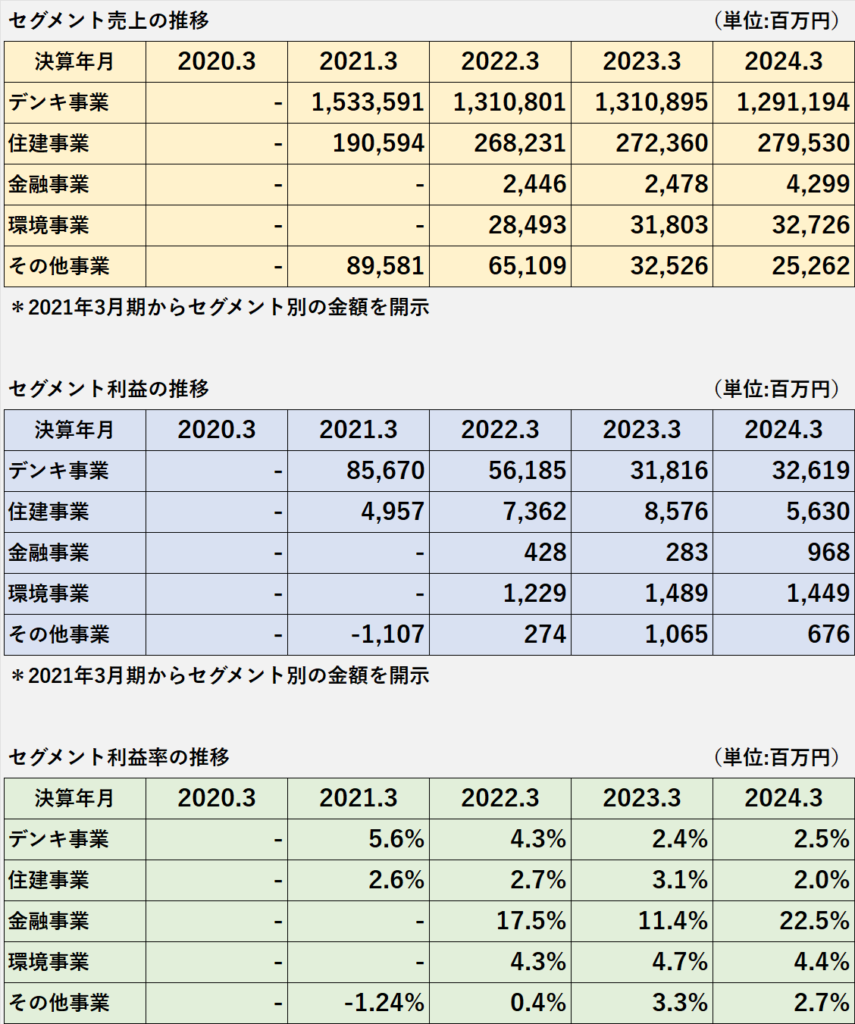

セグメント別業績:デンキ事業は減収増益

セグメント別の業績推移

本業であるデンキ事業の割合が圧倒的に大きいセグメント構成にとなっています。

セグメント別の業績が最初に開示されたのは2021年3月期、その後、金額の重要性が増したことで、順次新たなセグメントが開示されています。

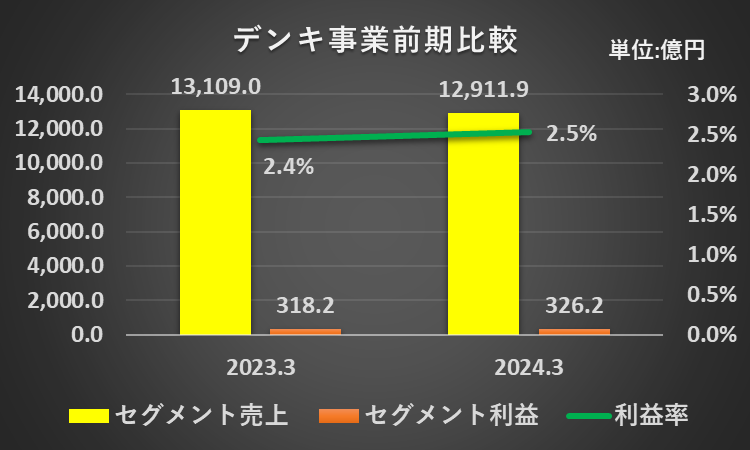

デンキ事業:減収増益、利益率上昇

1.家電販売:テレビや冷蔵庫、洗濯機など

2.情報家電の販売:パソコンや携帯電話など

3.住まいに関する商品販売:リフォーム、家具・インテリアなど

1.前年同期比1.5%減少の1兆2,912億円でした。

2.減収の主な要因は、売上高のところでも記載しましたが、国内の家電市場の冷え込みです。

1.前年同期比 2.5%増益の326.2億円でした。

2.有価証券報告書などに増益の要因に関する明確な説明はありませんが、全般的に販管費が増加していることを考慮すると、原価率の低下が増益に貢献したと推測できます。

セグメント利益率(2024年3月期)

=セグメント利益÷売上高×100%

=326.2億円÷1兆2,911.9億円×100%

=2.5%

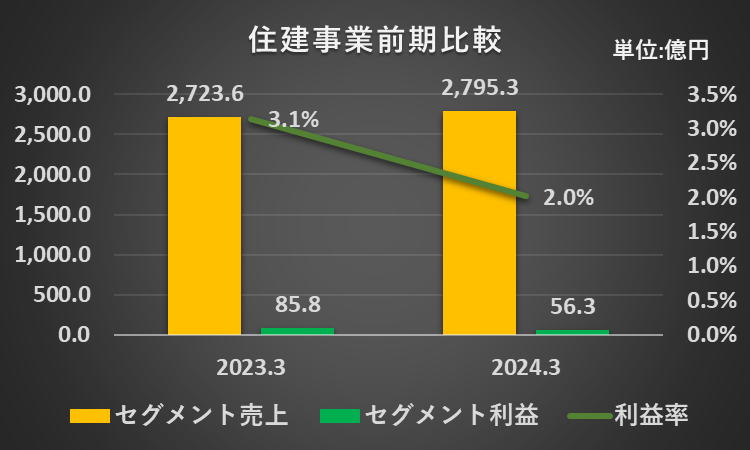

住建事業:増収減益、利益率低下

1.戸建て住宅を中心とした住宅販売

2.バスやキッチンなどの住宅設備機器の製造・販売

1.前年同期比 2.6%増加の2,795億円でした。

2.セグメントに含まれる主な連結子会社の売上増加が、増収の主な要因です。

(1)ヤマダホームズ:売上高804億円(前年同期比2.6%増)

(2)ヒノキヤグループ:売上高1,421億23百万円(前年同期比5.5%増)

(3)ハウステック:売上高623億12百万円(前年同期比3.1%増)

1.前年同期比34.4%減少のは56億円でした。

2.減益の主な要因は、ヤマダホームズの営業損失発生(※)によるものです。

(※)主な原因

(1)営業力強化のための組織や営業拠点統廃合による一時的な販売機会ロスの発生

(2)住宅資材原価上昇と調達の不安定化による機会ロスと粗利率減少

(3)販売力向上に向けた営業人員拡充、積極的広告投資による販管費の上昇

セグメント利益率(2024年3月期)

=セグメント利益÷売上高×100%

=56.3億円÷2,795.3億円×100%

=2.0%

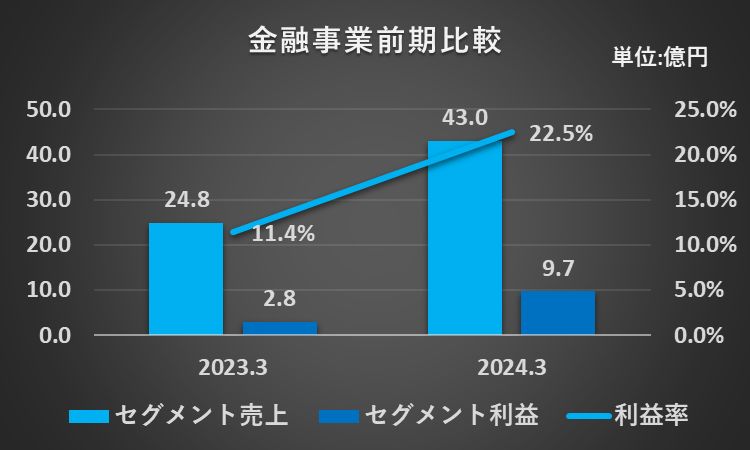

金融事業:増収増益、利益率上昇

新築、リフォーム、資金決済、保険商品、ライフプラン提案の5分野の金融商品の展開

(住宅ローン貸付、保険商品)

1.売上高は前年同期比73.5%増加の43億円、セグメント利益は前年同期比242%増加の89億円でした。

2.増収増益の主な要因は、以下の通りです。

(1)前年M&Aで100%子会社化したハウス・デポ・パートナーズ(住宅ローン貸付など)の収益貢献

(2)ヤマダNEOBANKの住宅ローンの販売体制強化による売上増進

(3)ヤマダ少額短期保険の業績拡大

セグメント利益率(2024年3月期)

=セグメント利益÷売上高×100%

=9.7億円÷43.0億円×100%

=22.5%

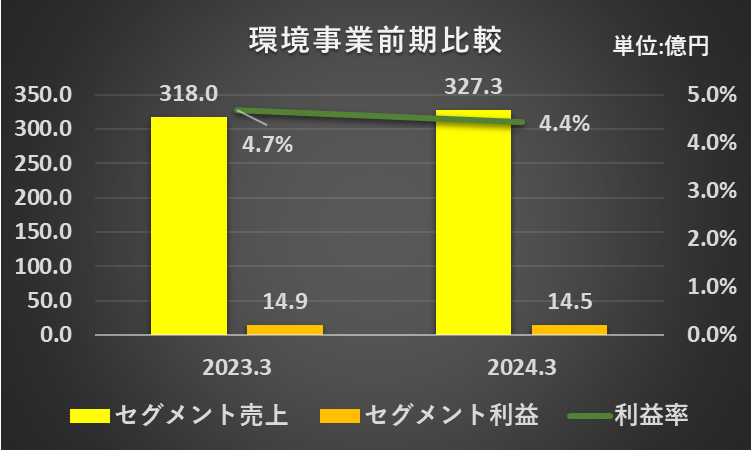

環境事業:増収減益、利益率低下

家電やパソコンを中心とした製品のリユース・リサイクル・再資源化事業の展開

1.売上高は前年同期比2.9%増加の327.3億円、セグメント利益は前年同期比2.7%減少の14.5億円でした。

2.増収減益の主な要因は、以下の通りです。

(1)増収については、グループ完結型の資源循環システム構築へ向けた取り組みの成果

(2)減益については、2023年9月に生じた東金属埼玉工場の設備稼働停止の影響

セグメント利益率(2024年3月期)

=セグメント利益÷売上高×100%

=14.5億円÷327.3億円×100%

=4.4%

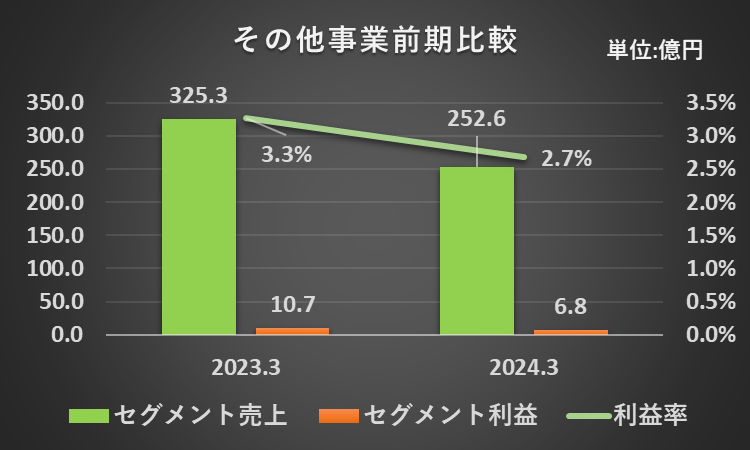

その他事業:減収減益、利益率低下

1.売上高は前年同期比22.3%%減少の252.6億円、セグメント利益は前年同期比36.5%減少の6.8億円でした。

2.減収減益の主な要因は、連結子会社コスモス・ベリーズ(フランチャイズへの家電・情報家電の販売)のビジネスモデルの変更によるものでした。

セグメント利益率(2024年3月期)

=セグメント利益÷売上高×100%

=6.7億円÷252.6億円×100%

=2.7%

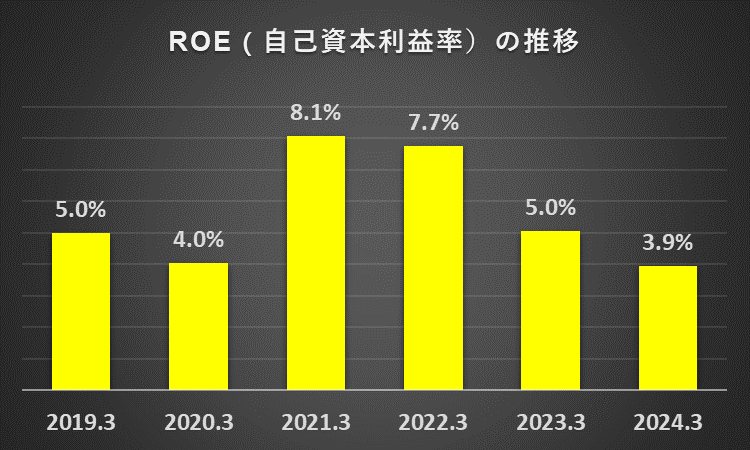

ROE(自己資本利益率):3年連続で低下

ROE(自己資本利益率)の推移

ROEは2021年3月期、2022年3月期は5%を超えていましたが、下落傾向が続いています。

ROE(2024年3月期)

=親会社株主に帰属する当期純利益÷{(2024年3月期自己資本+2023年3月期自己資本)÷2}×100%

=241億円÷{(6,165億円+6,046億円)÷2}×100%

=3.9%

(自己資本=株主資本合計+その他の包括利益累計額合計)

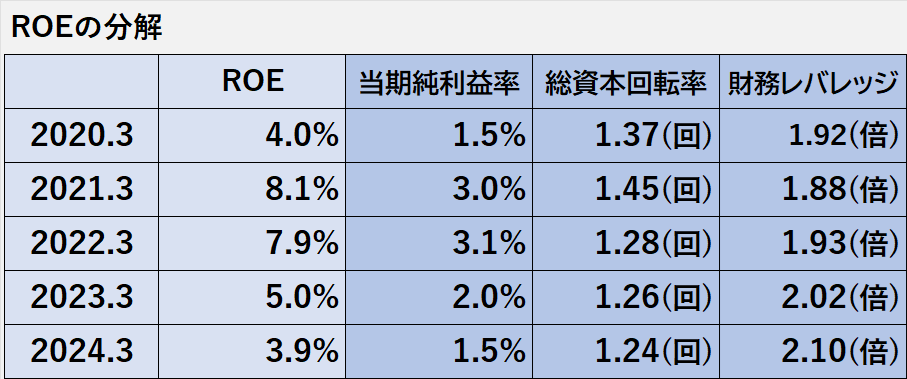

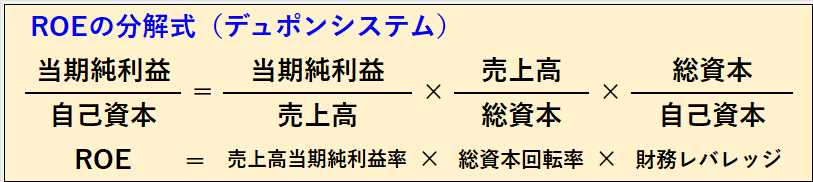

ROEの分解:低下要因を分析

ヤマダ電機のROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

1.売上高当期純利益率

2022年3月期を除き、ROEと売上高当期純利益率は同じ方向に動いています。

ROEとの関連性は高いと言えます。

2.総資本回転率

近年の総資本回転率は低下傾向、売上高から見た資本効率はやや悪化に向かっています。

一方、ROEの動きとの関連性はほぼ無いようです。

3.財務レバレッジ

財務レバレッジは上昇傾向です。

しかし、ROEは悪化しているため、財務レバレッジの効果は発揮されていません。

安全性の分析:財政状態に異常性なし!

安全性指標:少しずつだが悪化

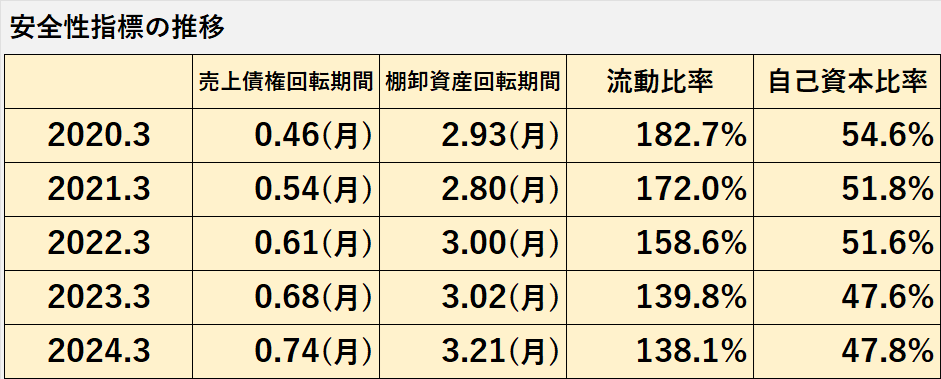

過去5年間の安全性に関連する財務指標の推移です。

全体的に緩やかですが悪化傾向です。

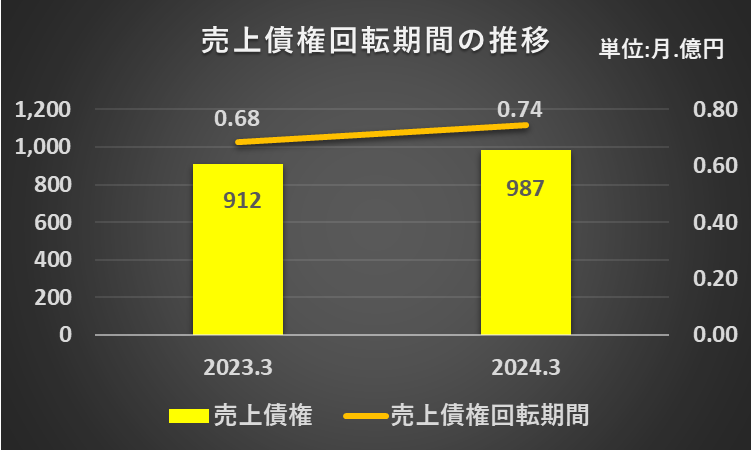

売上債権:回収可能性に問題なし!

1.回収に懸念がある売上債権(※)が存在する可能性は低いと考えます。

2.売上債権回転期間が、前年度が2.68ヶ月、当年度が0.74カ月、期間が短いうえ安定推移しているからです。

(※)売上債権:受取手形、売掛金、完成工事未収入金、営業貸付金

売上債権回転期間(2024年3月期)

=売上債権×12カ月÷売上高

=987億円×12カ月÷1兆5,920億円

=0.74カ月

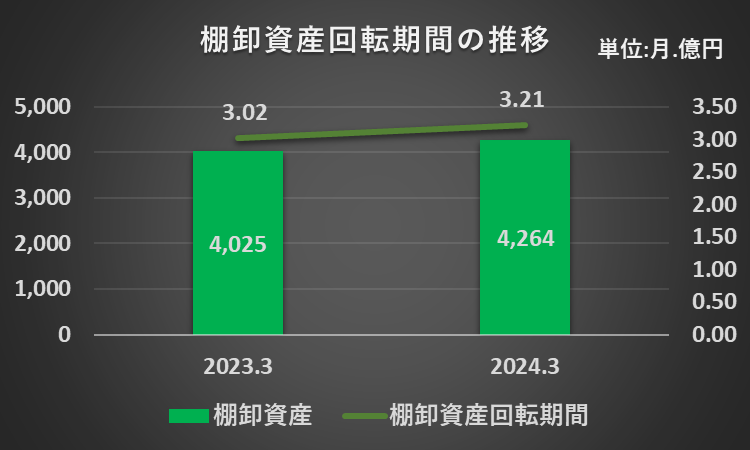

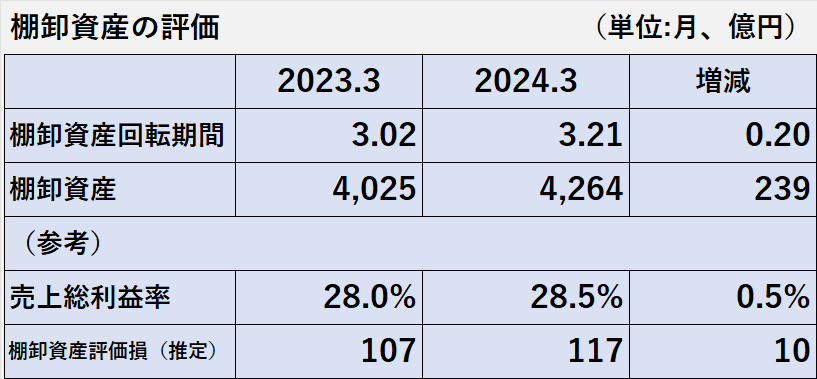

棚卸資産:収益性の低下に問題なし!

1.滞留や品質低下により評価損の計上を必要とする多額の棚卸資産が含まれている可能性は低いと考えます。

2.理由は、以下の通りです。

(1)棚卸資産回転期間が、前年度が3.02ヶ月、当年度が3.21カ月と安定推移しています。

(2)売上総利益率が28%台で推移しており、商品の収益性が低下している兆候は見られません。

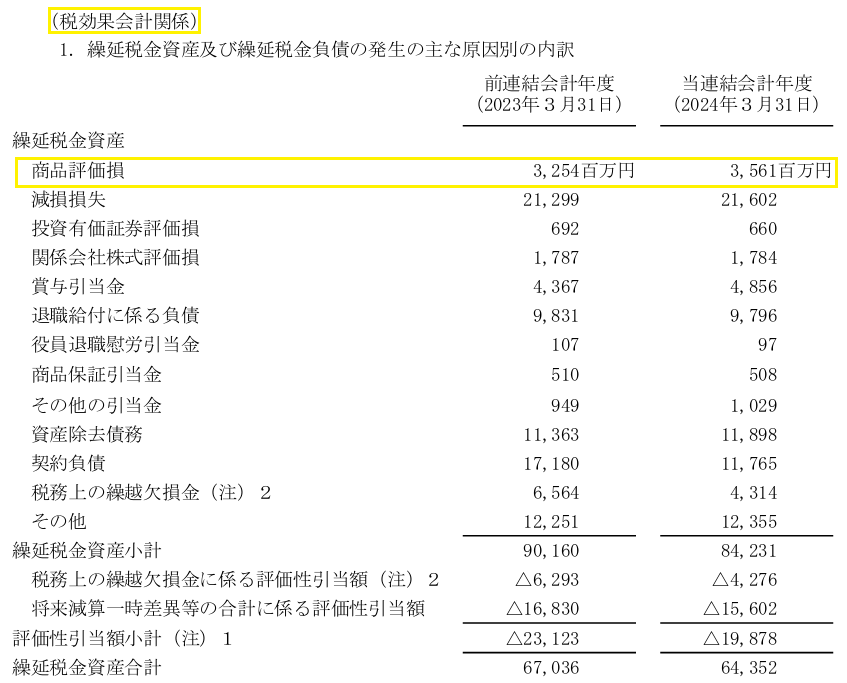

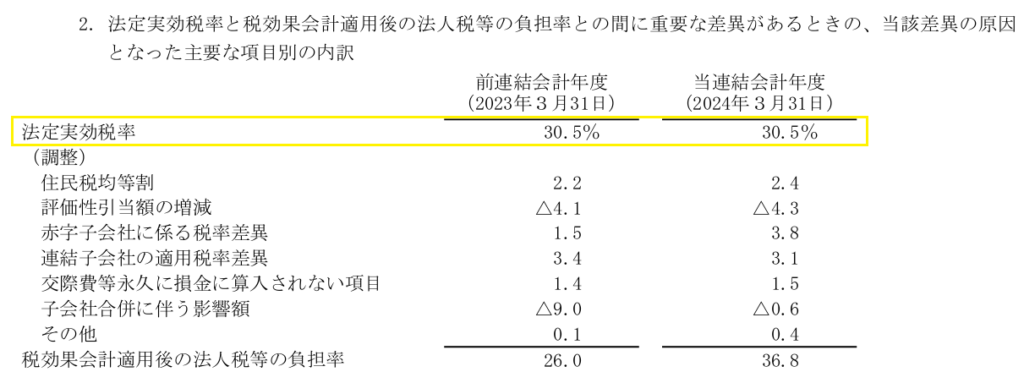

(3)一方、税効果会計関係の注記の記載から、約10億円の棚卸資産評価損が発生していると推定できます。

しかし、棚卸資産残高4,264億円と比較すると、金額的な重要性は小さいと考えられます。

棚卸資産回転期間(2024年3月期)

=棚卸資産×12カ月÷売上高

=4,264億円×12カ月÷1兆5,920億円

=3.21カ月

棚卸資産評価損(推定)(2024年3月期)

=繰延税金資産に係る商品評価損(2024年3月期)÷法定実効税率

=3,561百万円÷30.5%

=11,675百万円(約117億円)

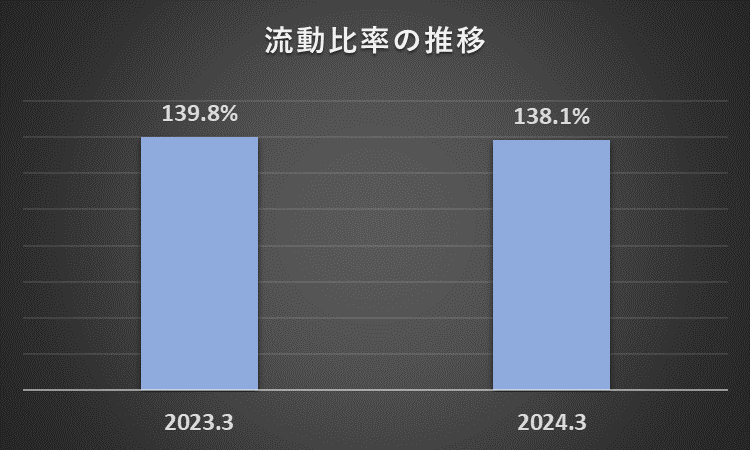

資金繰り:流動比率100%超を維持

資金繰りに重大な問題は生じていないと考えます。

流動比率は、前年度139.8%、当年度138.1%、やや低下していますが、一般的な目安とされる100%を上回っているためです。

流動比率(2024年3月期)

=流動資産÷流動負債×100%

=6,374億円÷4,616億円×100%

=138.08%

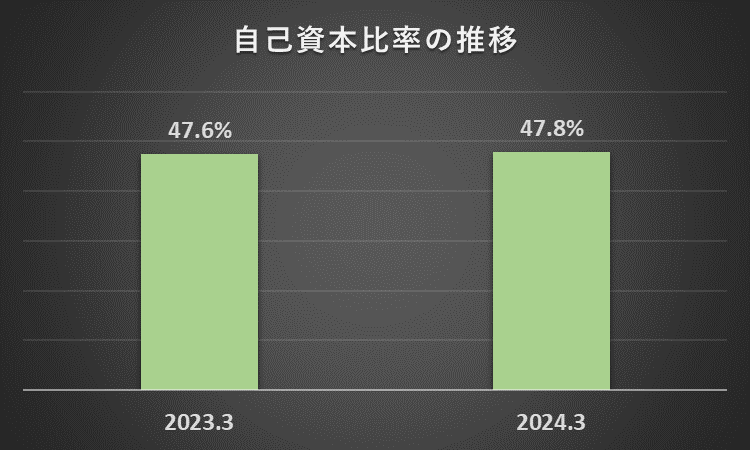

財務安定性:50%近い自己資本比率を維持

財務安定性について、特段問題はないと考えます。

自己資本比率は、前年度47.6%、当年度47.8%で、一般的な目安とされる50%に近い水準で推移しています。

自己資本比率(2024年3月期)

=自己資本÷負債純資産合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債純資産合計×100%

=(6,130億円+34億円)÷1兆2,890億円×100%

=6,165億円÷1兆2,890億円×100%

=47.82%

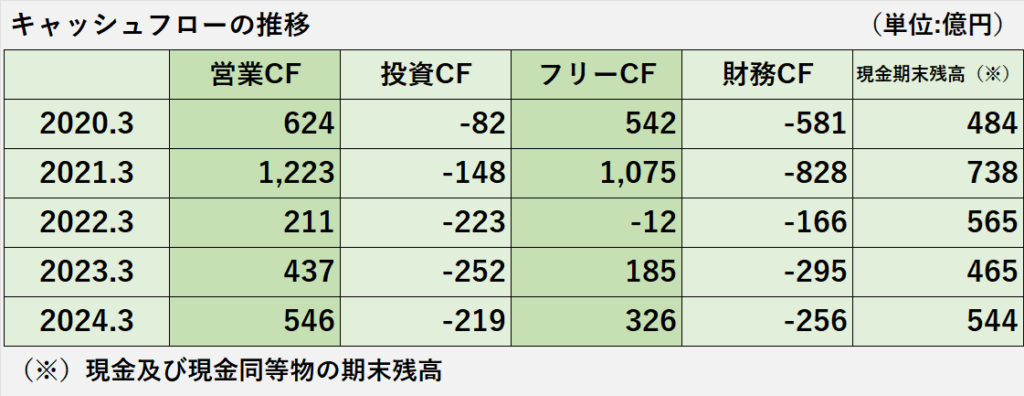

キャッシュフローの分析:営業CFはプラス継続

キャッシュフローの推移

営業CFは、年度により変動がありますが、プラスを継続しています。

投資CFは、マイナスを継続、最近3年間は200億円台のマイナスで推移しています。

主な内訳は、有形固定資産の取得による支出です。

フリーCFは、年度により変動があります。

財務CFは、2020年3月期を除きマイナスが継続しています。

主な内訳は、配当金の支払と長期借入金の返済による支出です。

現金及び現金同等物期末残高は、2021年3月期は700億円台でしたが、これ以外の年度では400億円台後半から500億円台で推移しています。

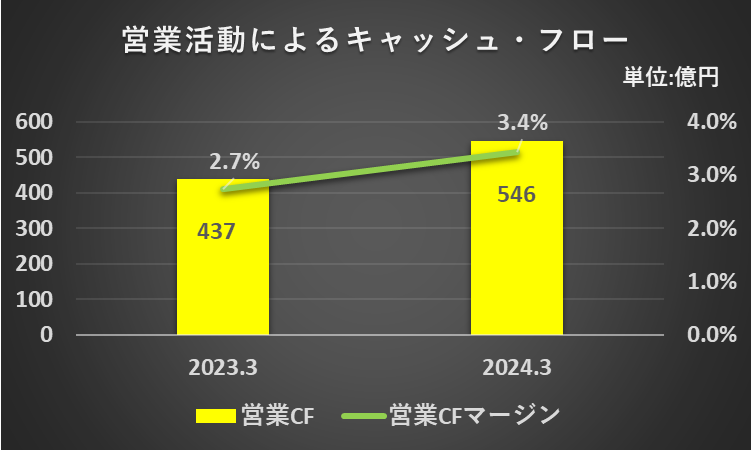

営業活動によるキャッシュフロー(大幅増加)

1.営業活動によるキャッシュフロー(営業CF)は、前年同期437億円のプラスから108億円増加して、546億円のプラスでした。

2.営業CF増加の主な原因は、以下の通りです。

(1)仕入債務の増加:134億円=78億円(当期)ー△56億円(前期)

(2)法人税等の支払額の増加:118億円=△13億円(当期)ー△131億円(前期)

1.営業CFマージン(※)は、前年同期2.7%から0.7%上昇して3.4%になりました。

売上高から見た営業CFの獲得効率が改善した結果となりました。

2.営業キャッシュフローマージン(2024年3月期)

=営業活動によるキャッシュフロー÷売上収益×100%

=1,245億円÷23,219億円×100%

=5.36%

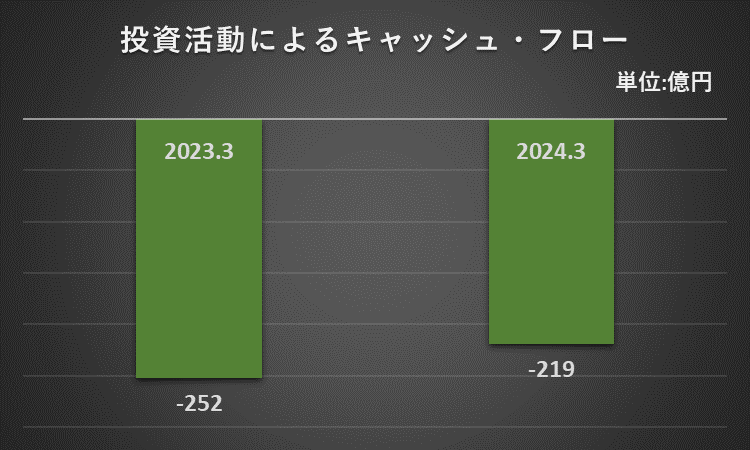

投資活動によるキャッシュフロー

1.投資活動によるキャッシュフロー(投資CF)は、前年同期252億円のマイナスから33億円増加して、219億円のマイナスでした。

2.投資CF増加の主な原因は、以下の通りです。

(1)関係会社株式の取得による支出の減少:45億円=△3億円(当期)ー△48億円(前期)

(2)有形固定資産の売却による収入の増加:36億円=40億円(当期)ー4億円(前期)

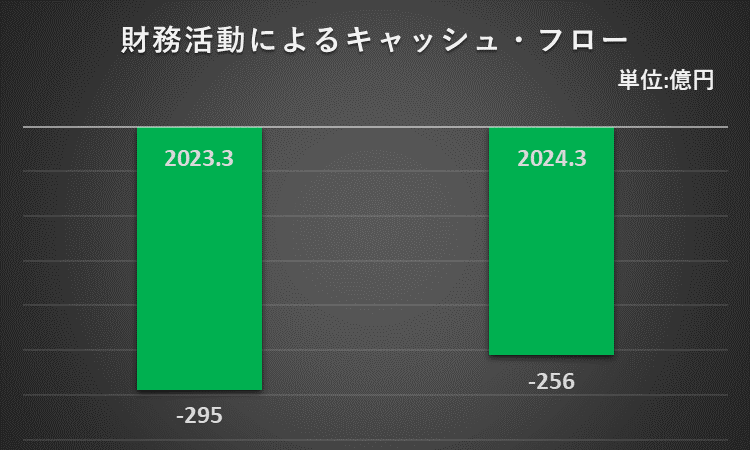

財務活動によるキャッシュフロー

1.財務活動によるキャッシュフロー(財務CF)は、前年同期295億円のマイナスから39億円増加して、256億円のマイナスでした。

2.主な原因は、自己株式の取得による支出の減少(※)です。

(※)自己株式の取得による支出の減少:705億円=△84億円(当期)ー△789億円(前期)

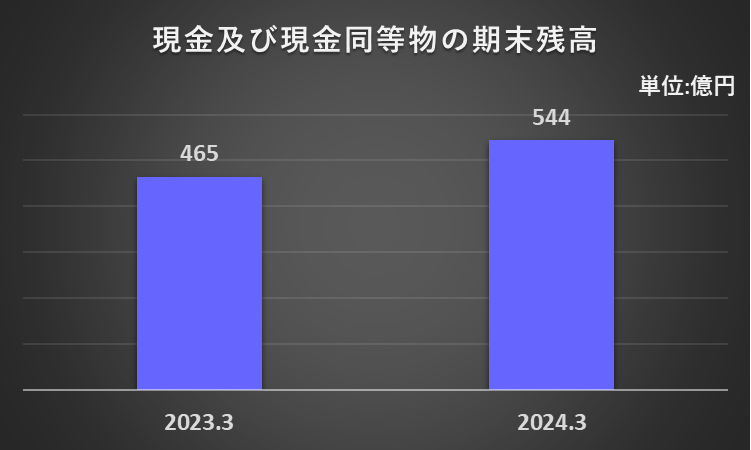

現金及び現金同等物期末残高

1.現金及び現金同等物期末残高は、前年度末の465億円から79億円増加して、544億円でした。

2.増加額の計算過程は以下の通りです。

現金及び現金同等物期末残高の増加額125億円

=営業CF+投資CF+財務CF+現金及び現金同等物に係る換算差額等

=546億円-219億円-256億円+8億円

=79億円

ヤマダ電機 決算分析まとめ

1.2024年3月期は、減収、減益(営業利益減少、当期純利益減少)でした。

2.家電市場の冷え込みの影響を受け、主力のデンキ事業の売上と利益が減少したことが最大の要因です。

安全性の指標は緩やかに悪化していますが、財政状態に異常性はないと考えます。

1.営業CF、投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の動きに異常性はないと考えます。

2.営業CFは、前年度の437億円から546億円へ増加しました。

以上をもちまして、2024年3月期のヤマダ電機の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント