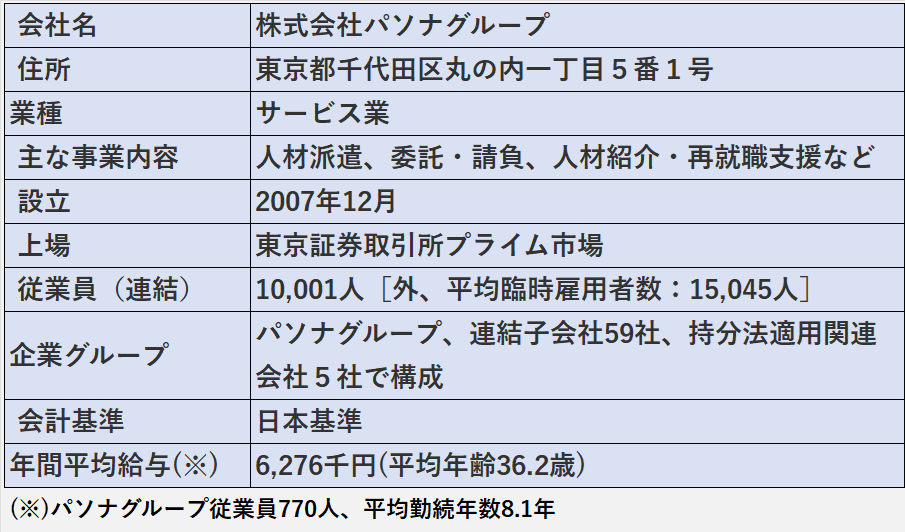

今回は、人材派遣の先駆的な存在で、業務請負や地域創生分野にも展開する株式会社パソナグループ(以下、パソナ)の「2024年5月期」の決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.パソナの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、パソナの収益力がわかります。

1.パソナの財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

有価証券報告書 | パソナグループ

決算短信 | パソナグループ

参考:職務経歴・会計に関する専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

パソナ 決算分析の概要

新型コロナウイルス感染症対策に関連する特需が減少したことで、売上高は減少しました。

一方、連結子会社だったベネフィット・ワンの株式を売却したことで、当期純利益は大幅に増加しました。

この結果、ROEは94.7%へ大幅に上昇しました。

売上債権の回収見込み、棚卸資産の収益性、資金繰り、財務安定性に問題はなく、財政状態は健全と考えます。

営業活動によるキャッシュフローはプラスを維持していますが、全体的には減少傾向です。

現金及び現金同等物の期末残高は、期末直前に連結子会社だったベネフィット・ワンの株式を売却したことで、大幅に増加しました。

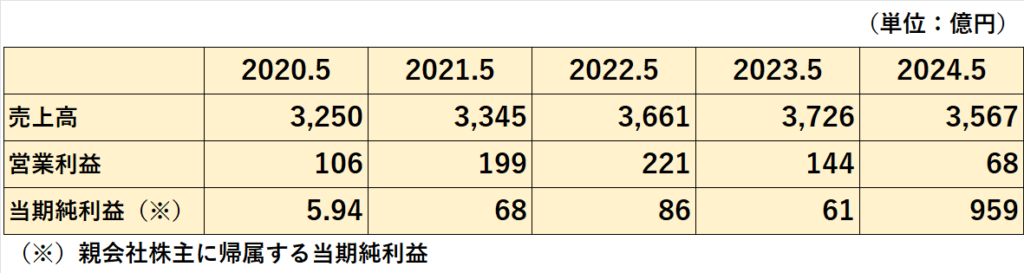

過去5年間の業績推移 収益性

業績推移

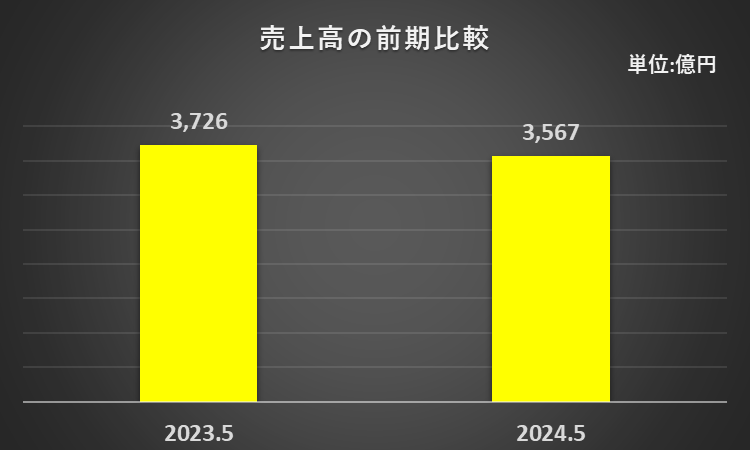

売上高は2023年5月期まで増加していましたが、2024年5月期には減少しました。

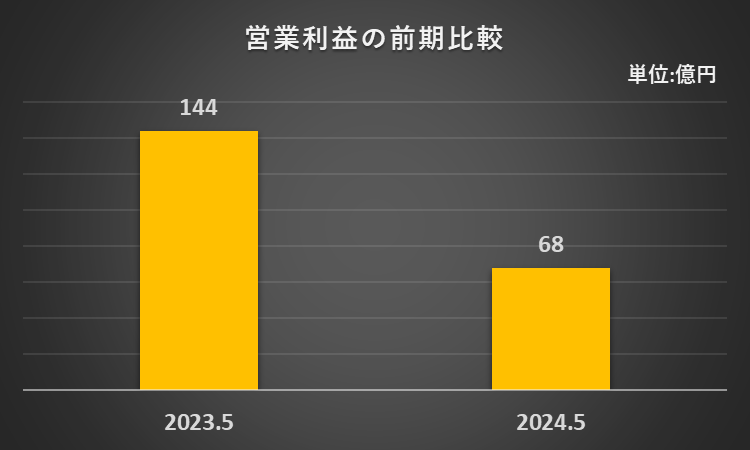

営業利益は2022年5月期まで増加していましたが、2023年5月期は減少、2024年5月期は100億円を割り込みました。

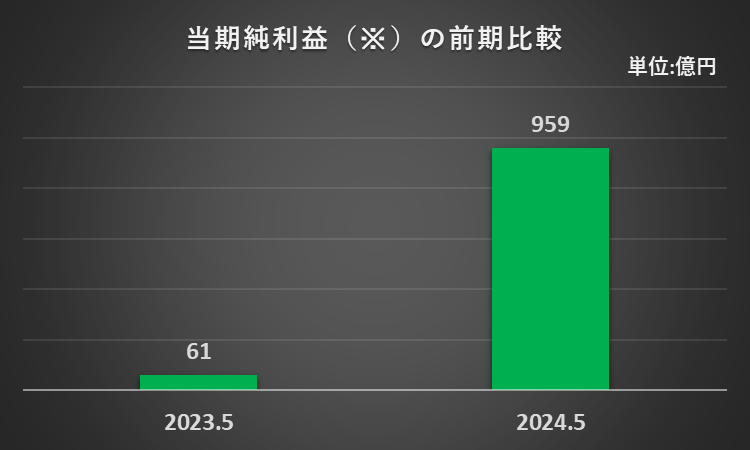

当期純利益は2023年5月期まで100億円未満でしたが、2024年5月期は多額の関係会社売却益の計上により、大幅増加となりました。

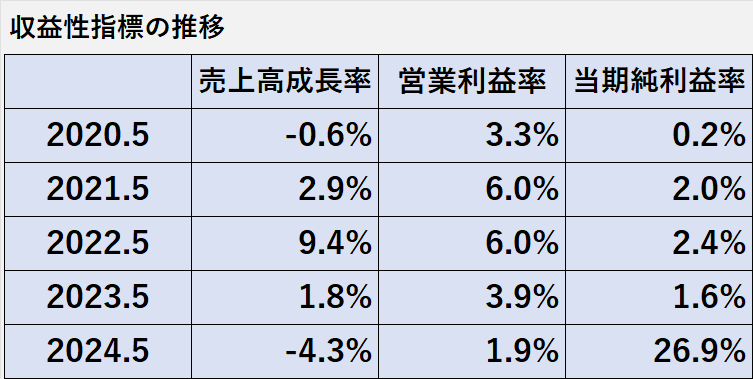

収益性指標の推移

売上高成長率は、2023年5月期まで3期連続でプラスでしたが、2024年5月期にマイナスに転じました。

売上高営業利益率は、2021年と2022年の5月期には6.0%でしたが、その後2年連続で低下しています。

売上高当期純利益率は、4年連続で3%未満で推移していました。しかし、2024年5月期には多額の関係会社売却益を多上した結果、当期純利益が増加し、大幅に上昇しました。

1.売上高成長率(2024年5月期)

=(2024年5月期売上高ー2023年5月期売上高)÷2023年5月期売上高×100%

=(3,567億円ー3,726億円)÷3,726億円×100%

=-4.3%

2.営業利益率(2024年5月期)

=営業利益÷売上高×100%

=68億円÷3,567億円×100%

=1.9%

3.当期純利益率(2024年5月期)

=当期純利益÷売上高×100%

=959億円÷3,567億円×100%

=26.9%

(億円未満を四捨五入)

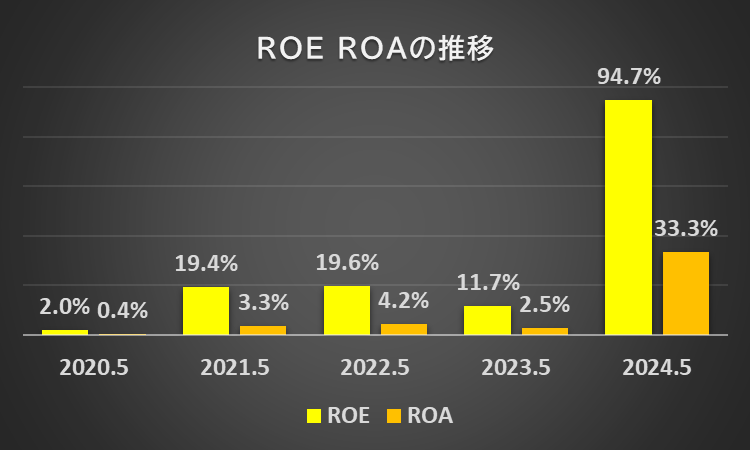

ROEとROAの推移

ROE(自己資本利益率)、ROA(自総資産利益率)は、共にプラスで推移していますが、2024年5月期に大きく上昇している点に特徴があります。

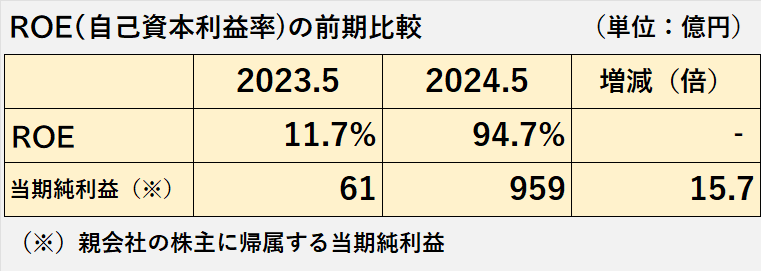

ROEの前期比較と上昇要因

ROEは、前年の11.7%から94.7%へ急上昇しました。

ROE上昇の主な要因は、当期純利益が前年度の61億円から959億円へ大幅増加したことです。

当期純利益の増加要因については、当期純利益の前期比較で説明していますので、そちらを参照してください。

ROE(2024年5月期)

={親会社株主に帰属する当期純利益÷(2024年5月期自己資本+2023年5月期自己資本)÷2}×100%

=959億円÷{(1,485億円+540億円)÷2}×100%

=94.7%

(自己資本=株主資本合計+その他の包括利益累計額合計)

(億円未満を四捨五入)

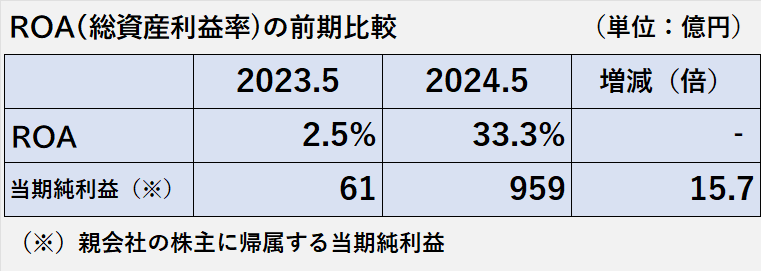

ROAの前期比較と上昇要因

ROAは、前年の2.5%から33.3%へ急上昇しました。

ROA上昇の主な要因は、当期純利益が前年度の61億円から959億円へ大幅増加したことです。

当期純利益の増加要因については、当期純利益の前期比較で説明していますので、そちらを参照してください。

ROA(2024年5月期)

={親会社株主に帰属する当期純利益÷(2024年5月期資産合計+2023年5月期資産合計)÷2}×100%

=959億円÷{(3,011億円+2,755億円)÷2}×100%

=33.3%

2024年5月期の業績

売上高は4.3%の減少

売上高は、前年の3,726億円から4.3%減少して3,567億円になりました。

売上減少の主な要因は、新型コロナウイルス感染症対策に関連する特需の減少です。

事業別では、エキスパートサービス、アウトソーシング、ライフソリューションの一部が、マイナスの影響を受けました。

営業利益は52.7%の減少

営業利益は、前年の144億円から52.7%減少し68億円となりました。

営業利益が減少した主な要因は、売上高の減少に加え、成長分野への人員配置強化や先行投資に伴う人件費の増加です。

当期純利益は約16倍に増加

当期純利益(※親会社株主に帰属する当期純利益)は、前年の61億円から1,472.2%増加して959億円になりました。

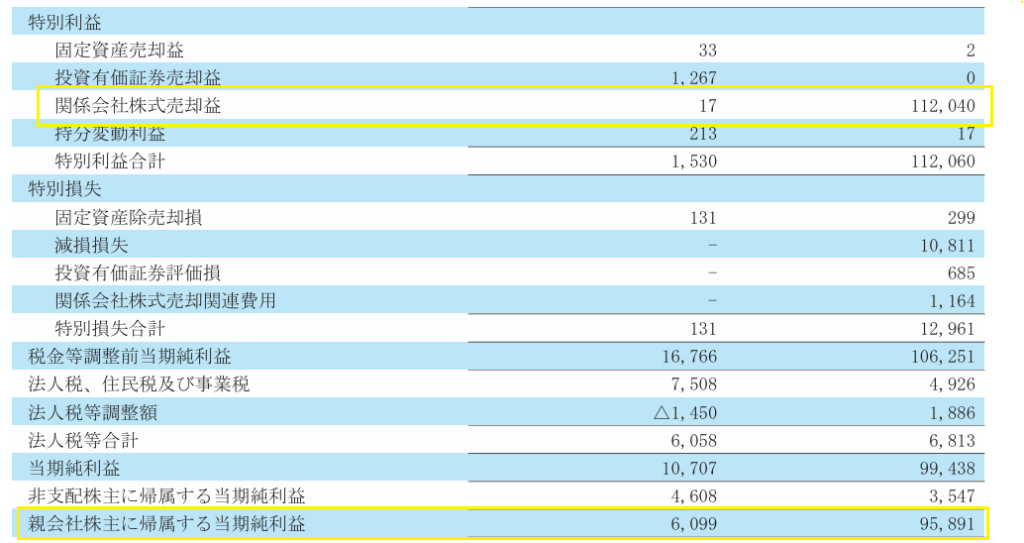

当期純利益が増加した主な要因は、特別利益に計上した関係会社(※)株式売却益(1,120億円)です。

(※)連結子会社だったベネフィット・ワン

セグメント別の業績

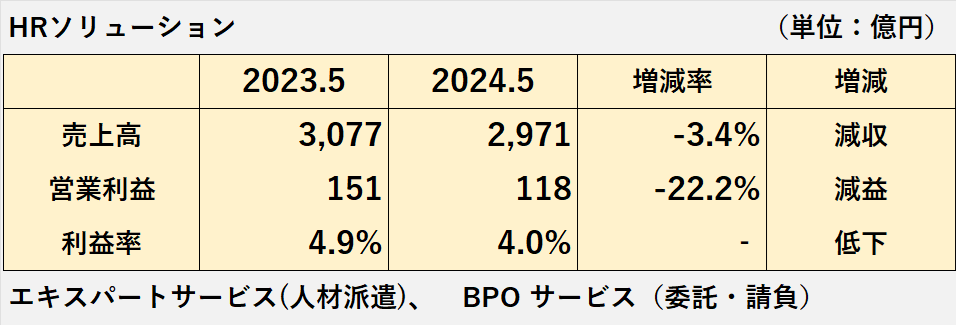

HRソリューション 減収減益

エキスパートサービス、BPOサービス

エキスパートサービスとBPOサービスは、減収減益、利益率も低下しました。

減収減益の主要な原因は、新型コロナウイルスに関連する業務がほぼ完了し、従業員の稼働数が年間を通じて減少したためです。

セグメント利益率(2024年5月期)

=セグメント利益÷セグメント売上高×100%

=11,770百万円÷297,085百万円×100%

=4.0%

キャリアソリューション 減収減益

キャリアソリューションは、減収減益、利益率は上昇しました。

減収減益の主な要因は、以下のとおりです。

人材紹介事業については、転職希望者の退職慰留が増加し成約数は前期から減少したことです。

再就職支援事業については、期初から需要減少が続いています。

セグメント利益率(2024年5月期)

=セグメント利益÷セグメント売上高×100%

=4,042百万円÷13,054百万円×100%

=31.0%

アウトソーシング 減収減益

アウトソーシングは、減収減益、利益率も低下しました。

減収減益の主な要因は、以下のとおりです。

福利厚生事業については、旧JTBベネフィット特有の取引などが減少したことです。

ヘルスケア事業については、コロナワクチン接種支援事業が縮小したことです。

セグメント利益率(2024年5月期)

=セグメント利益÷セグメント売上高×100%

=7,615百万円÷38,962百万円×100%

=19.5%

ライフソリューション 減収減益

ライフソリューションは、減収減益、利益率も低下しました。

減収減益の主な要因は、以下のとおりです。

保育事業では、新規開設に伴う初期投資や人件費の増加など運営コストの上昇により、売上総利益が減少しました。

ライフサポート事業(家事代行サービスなど)では、新型コロナウイルス対策の一環として行っていた除菌消毒サービスの需要が下がりました。

さらに、感染者の療養施設への介護人材派遣の需要も低下しました。

セグメント利益率(2024年5月期)

=セグメント利益÷セグメント売上高×100%

=128百万円÷7,792百万円×100%

=1.6%

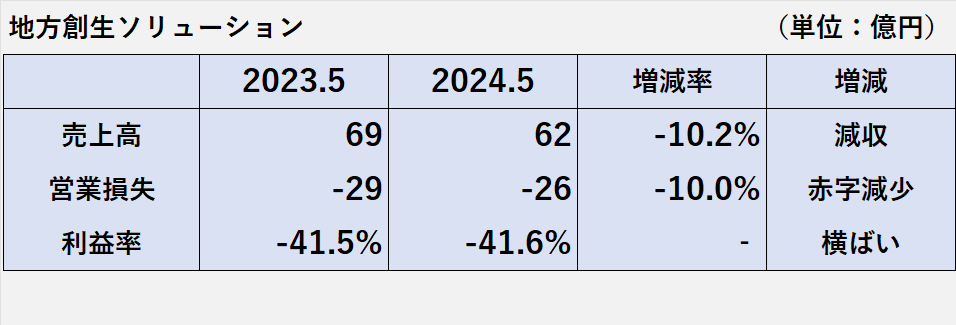

地方創生ソリューション 赤字減少

地方創生ソリューションは、減収・赤字減少、損失率も上昇しました。

減収・赤字減少の主な要因は、以下のとおりです。

猛暑や週末の悪天候の影響、さらに観光地の分散化により、来場者数が当初の予想を下回りました。

また、飲食施設では原材料の価格上昇により原価率が上昇し、処遇改善に伴う人件費の増加もありました。

セグメント利益率(2024年5月期)

=セグメント利益÷セグメント売上高×100%

=-2,588百万円÷6,223百万円×100%

=-41.6%

安全性(財政状態)の分析

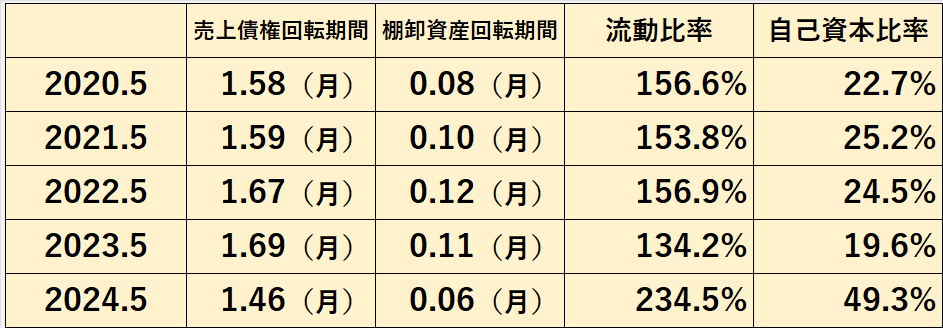

過去5年間の安全性指標の推移

売上債権回転期間は、概ね1.5か月前後で推移しており、長期化の傾向は見受けられません。

棚卸資産回転期間は、0.1か月前後の非常に短い期間で推移しています。

流動比率は、一般的な目安とされる100%を超える水準で推移しています。

自己資本比率は、2023年5月期までは概ね20%台で推移していましたが、2024年5月期は50%付近にまで大きく上昇しました。

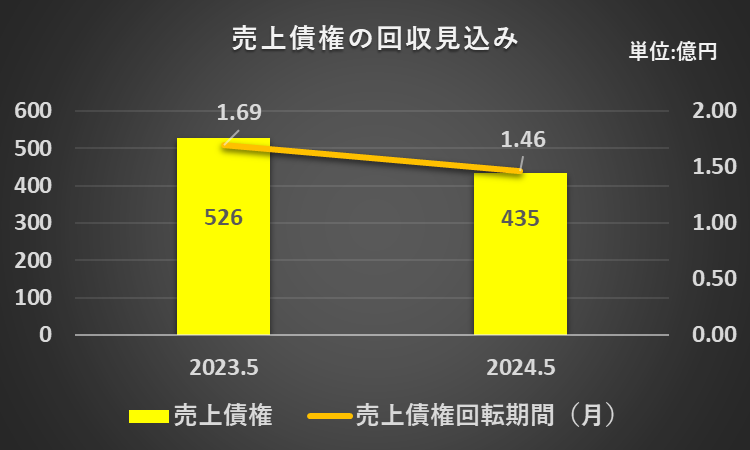

売上債権の回収見込み

売上債権の回収見込みに関しては、問題がないと見ています。

その理由としては、売上債権回転期間が前年度の1.69ヶ月から1.46ヶ月に短縮され、売上債権の残高も前年度の526億円から435億円に減少している点が挙げられます。

売上債権回転期間(2024年5月期)

=売上債権(受取手形、売掛金、契約資産)×12カ月÷売上高

=435億円×12月÷3,567億円

=1.46カ月

(億円未満を四捨五入)

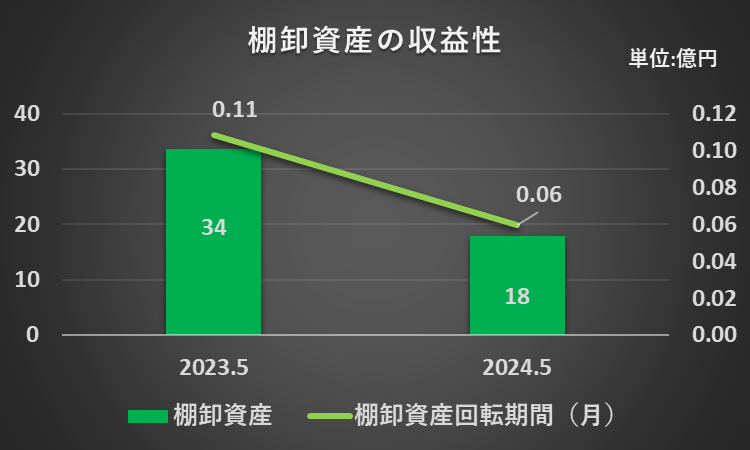

棚卸資産の収益性

棚卸資産の収益性評価に関しては、問題がないと見ています。

その理由は、棚卸資産回転期間が前年度の0.11ヶ月から0.06ヶ月に短縮され、非常に短い期間であることです。

棚卸資産の残高は18億円にすぎないため、たとえ一部が劣化していたとしても、総資産3,011億円という規模からすると、その影響は非常に小さいと言えます。

卸資産回転期間(2024年5月期)

=棚卸資産×12カ月÷売上高

=18億円×12月÷3,567億円

=0.06カ月

(億円未満を四捨五入)

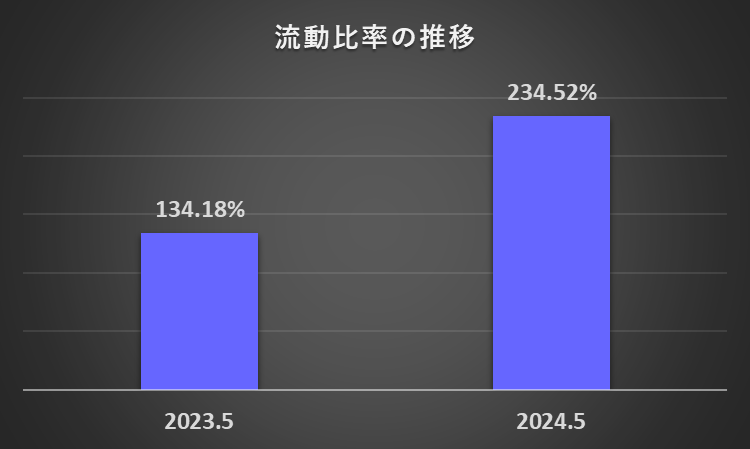

資金繰り 流動比率が大幅改善

流動比率は、前年度の134.18%から234.52%へ大きく上昇しました。

一般的な目安とされる100%を大きく超える水準に達しており、資金繰りは良好と考えます。

流動比率(2024年5月期)

=流動資産÷流動負債×100%

=2,436億円÷1,039億円×100%

=234.52%

(億円未満を四捨五入)

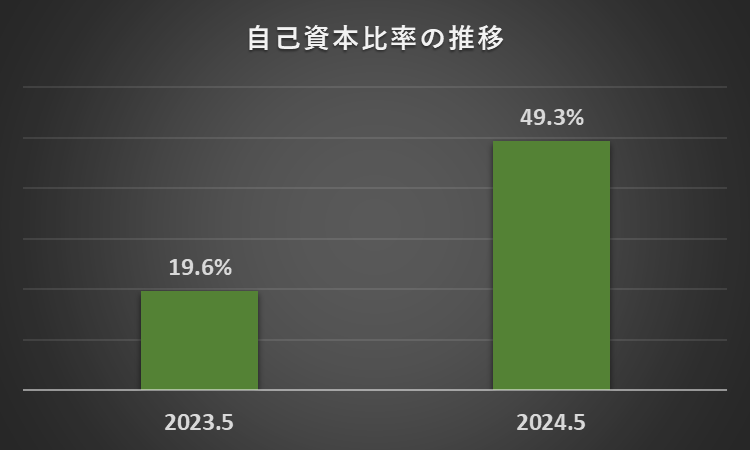

財務安定性 自己資本比率が大幅上昇

財務安定性は、大幅に向上しました。

自己資本比率は、前年度の19.6%から49.3%に上昇し、一般的な基準とされる50%にほぼ達しています。

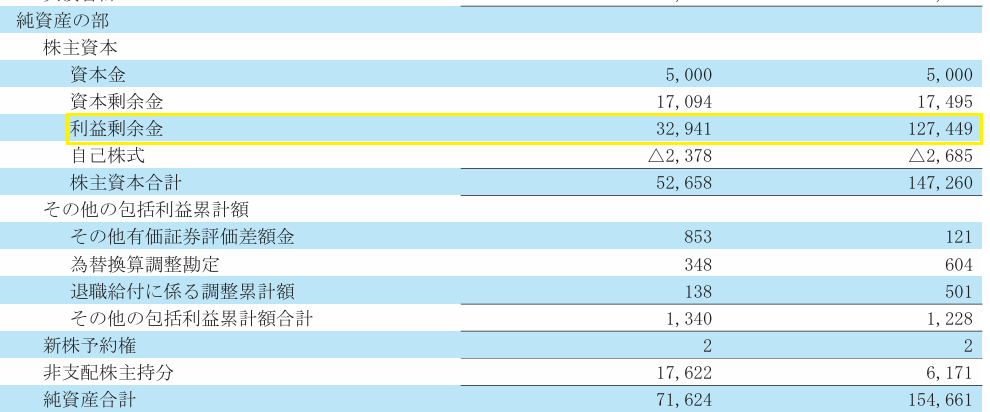

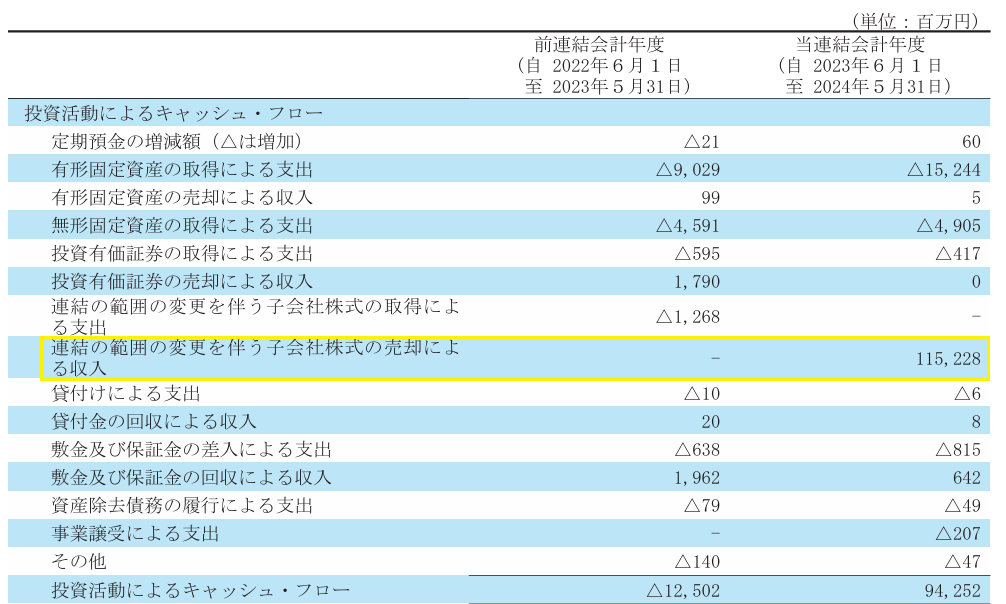

自己資本比率の大幅な上昇の主要因は、関連会社の株式を売却したことによる利益剰余金の大幅な増加にあります(上記黄色の枠の部分)。

自己資本比率(2024年5月期)

=自己資本÷負債及び資本合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債及び資本合計×100%

=(1,473億円+12億円)÷3,011億円×100%

=49.3%

(億円未満を四捨五入)

キャッシュフローの分析

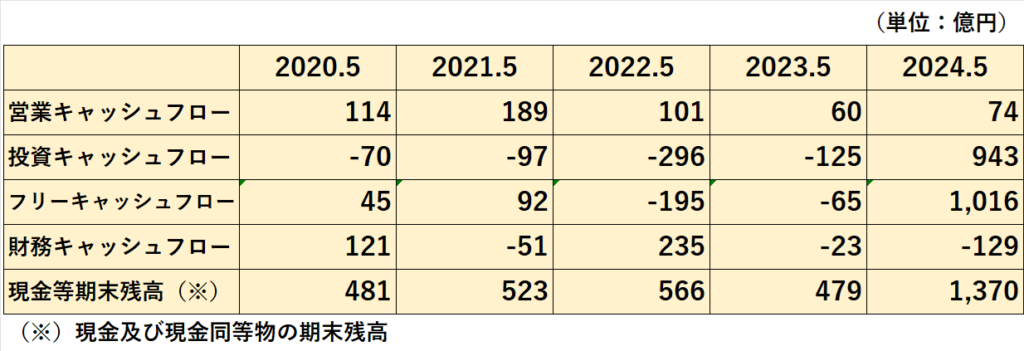

過去5年間のキャッシュフローの推移

営業活動によるキャッシュフロー(営業CF)は、プラスを維持しています。

2022年5月期までは100億円を超えていましたが、最近2年間は100億円を下回っています。

投資活動によるキャッシュフロー(投資CF)は2023年6月期まではマイナスでしたが、2024年5月期はプラスに転じました。

フリーキャッシュフロー(フリーCF)は、年度によりプラスマイナスがあます。

2024年5月期は、大幅プラスとなりました。

財務活動によるキャッシュフロー(財務CF)も、フリーキャッシュフローと同様、年度によりプラスマイナスがあます。

現金及び現金同等物期末残高は、500億円前後の水準で推移していましたが、2024年5月期に大幅増加となりました。

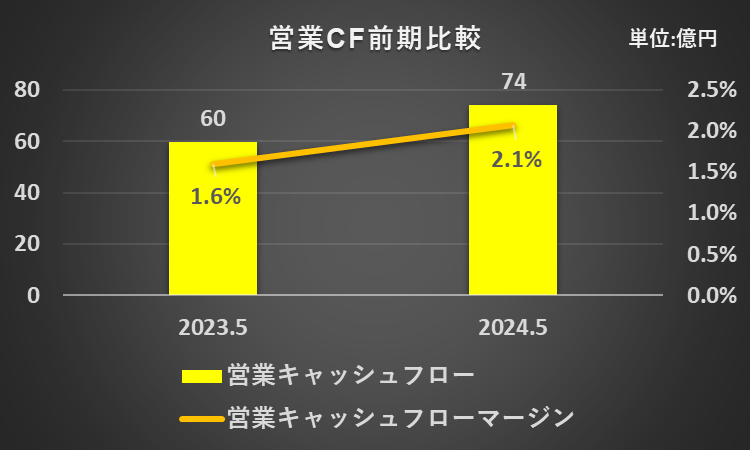

営業活動によるキャッシュフロー

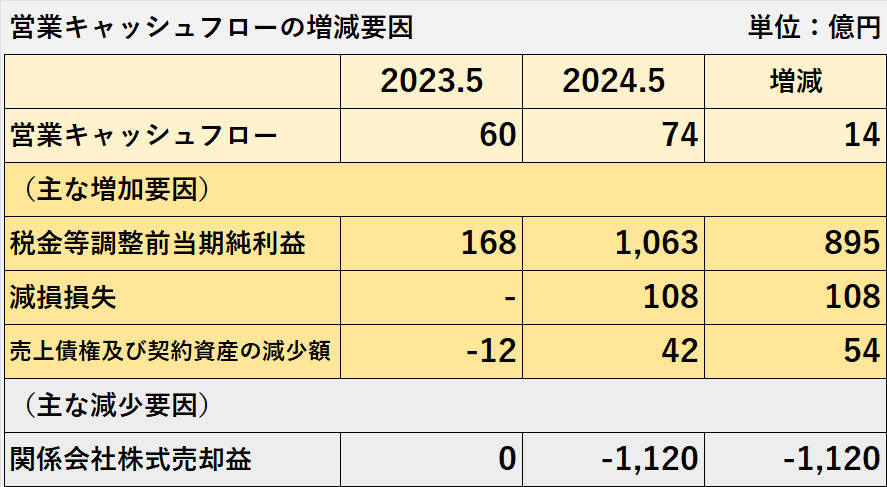

営業CFは、前年の60億円のプラスから14億円増加して74億円になりました。

増加の最大の要因は、税金等調整前当純利益の増加(895億円)です。

一方、減少要因として主なものには、関係会社株式売却益(ベネフィット・ワン株式の売却益)(1,120億円)があります。

営業CFマージンは、前年度の1.6%から2.1%へ上昇しました。

営業CFが増加した一方で売上高は減少したため、営業CFマージンは上昇しました。

数値的には改善していますが、売上高が減少しているため、あまりいい傾向とは言えないと考えます。

営業キャッシュフローマージン(2024年5月期)

=営業活動によるキャッシュフロー÷売上高×100%

=74億円÷3,567億円×100%

=2.1%

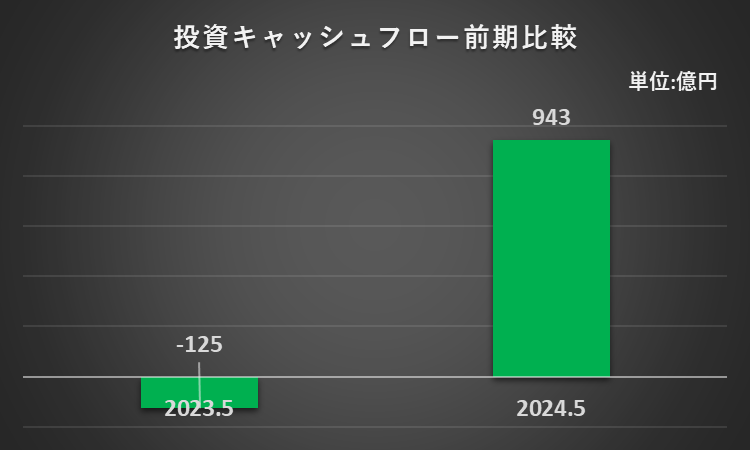

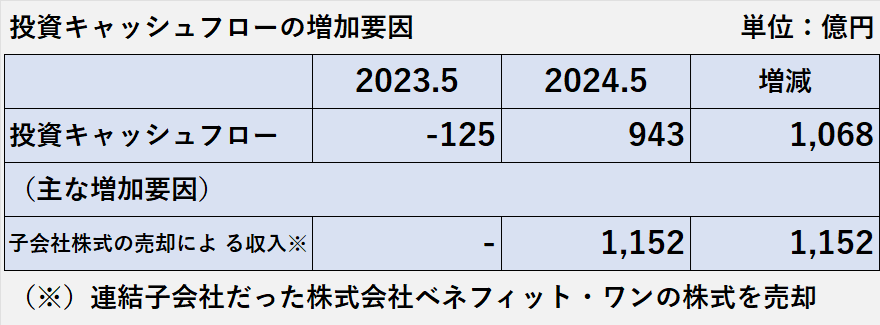

投資活動によるキャッシュフロー

投資CFは、前年の125億円のマイナスから1,068億円増加(収入の増加)して、943億円のプラスとなりました。

増加の主な要因は、連結子会社だった株式会社ベネフィット・ワン株式の売却(1,152億円)によるものです。

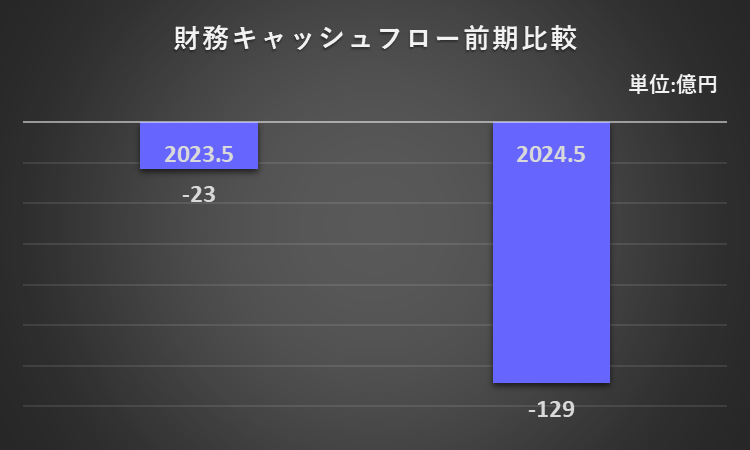

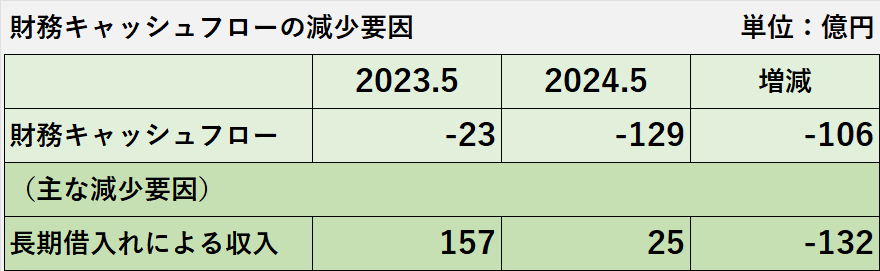

財務活動によるキャッシュフロー

財務CFは、前年の23億円のマイナスから106億円減少(支出が増加または収入の減少)して、129億円のマイナスとなりました。

減少の主な要因は、長期借入れによる収入が減少(132億円)したことです。

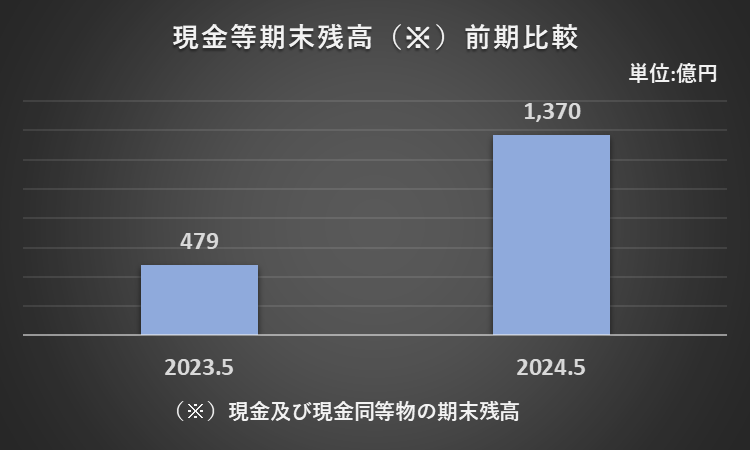

現金及び現金同等物期末残高

現金及び現金同等物の期末残高は、前年度末の479億円から891億円増加して1,370億円でした。

現金及び現金同等物の期末残高の増加額

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=74億円+943億円-129億円+3億円

=891億円

(百万円未満は四捨五入で計算)

パソナグループ 財務分析まとめ

新型コロナウイルス感染症対策に関連する特需が減少したことで、売上高は減少しました。

一方、連結子会社だったベネフィット・ワンの株式を売却したことで、当期純利益は大幅に増加しました。

この結果、ROEは94.7%へ大幅に上昇しました。

売上債権の回収見込み、棚卸資産の収益性、資金繰り、財務安定性に問題はなく、財政状態は健全と考えます。

営業活動によるキャッシュフローはプラスを維持していますが、全体的には減少傾向です。

現金及び現金同等物の期末残高は、期末直前に連結子会社だったベネフィット・ワンの株式を売却したことで、大幅に増加しました。

以上、2024年5月期のパソナグループの財務分析を終了させていただきます。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント