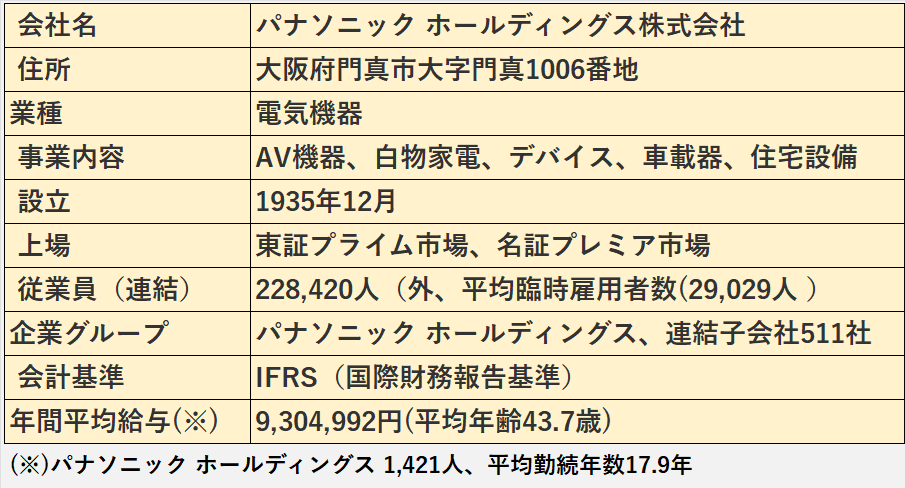

今回は、総合電機大手のパナソニック ホールディングス株式会社(以下、パナソニック)の2024年3月期を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析された企業の収益力、つまり稼ぎ能力がどれほどあるかが明らかになります。

2.具体的には、売上高や利益が増加したか減少したかを把握し、その要因を分析することで、企業の収益力を理解することができます。

1.会社の財政状況、つまり財務の健全性が理解できます。

2.売上債権の貸し倒れ、棚卸資産の収益性の低下、資金繰り、財務の安定性の状況を確認します。

3業績が良い場合でも、財政状態に問題があると後に大きな損失を招く可能性があるため、財政状態の分析は非常に重要です。

1.業績が良くてもキャッシュフローが得られない場合は、財務状態に問題があるかもしれません。

2.特に、営業活動から生じるキャッシュフローの分析は重要です。

分析には有価証券報告書、決算短信、決算説明資料などの公開情報を使用しています。

実際の投資行動を行う際には、自己の判断で行ってください。

有価証券報告書 – IR資料室 – 投資家情報 – パナソニック ホールディングス

決算報告 – 投資家情報 – パナソニック ホールディングス

参考:職務経歴・専門性

1.家電小売、化学、鉄道、ガス、住宅建材、銀行などの上場企業の法定監査を担当しました。

2.政令指定都市の包括外部監査を担当しました。

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査を担当しました。

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)を担当しました。

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

財務諸表分析の概要:増収増益、ROE10.9%へ上昇

2024年3月期は、オートモーティブ事業とコネクト事業が牽引し、連結全体で増収増益でした。

ROEは、10%を回復しました。

財政状態は良好です。

売上債権回転期間、棚卸資産回転期間、流動比率は安定しており、自己資本比率は上昇しています。

営業活動によるキャッシュフローはプラスを継続し、2024年3月期には近年で最も多い8,669億円に達しました。

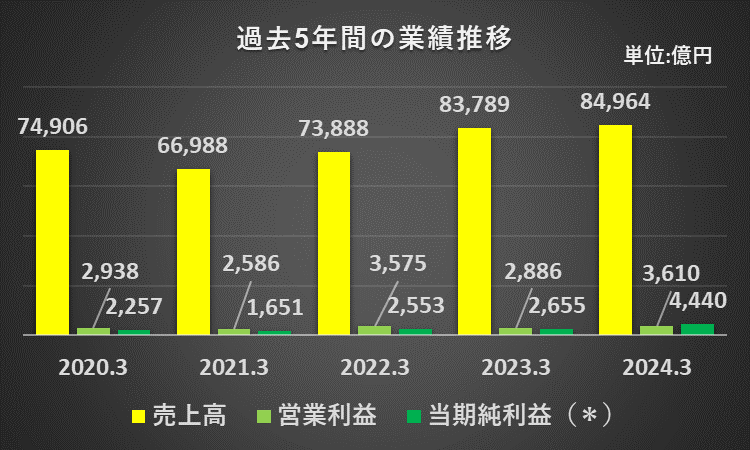

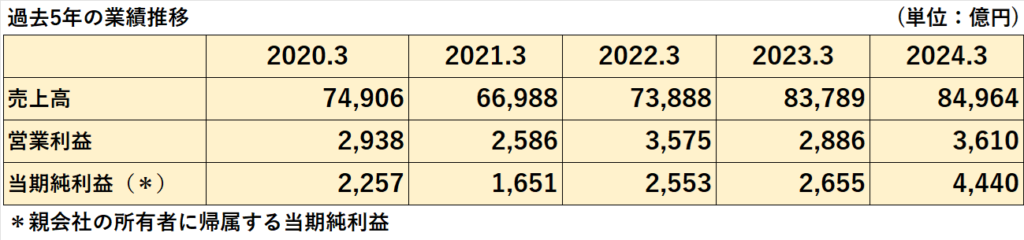

過去5年間の業績推移

増収継続、営業利益はコロナ前の水準を超える!

2021年3月期における業績は、新型コロナウイルス感染症の影響により大きく低下しました。

しかし、その後、売上と利益は共に回復し、新型コロナウイルス発生前の水準を超える結果となりました。。

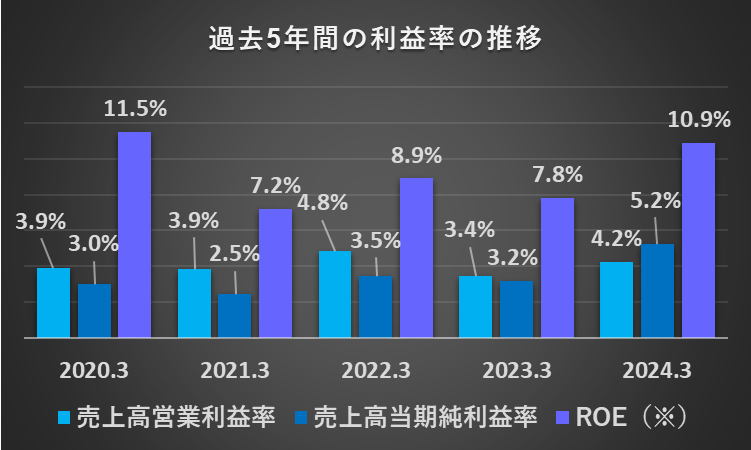

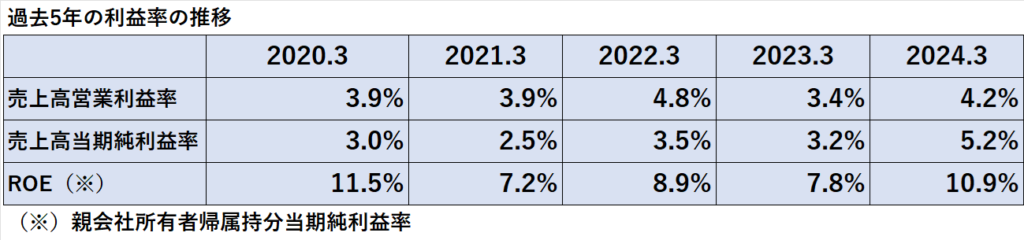

過去5年の利益率の推移

売上高営業利益率と売上高当期純利益率は、多くの年度で5%未満で推移しています。。

それに対して、ROEは高く、2024年3月期には4年ぶりに10%を超えることができました。

売上高営業利益率(2024年3月期)

=営業利益÷売上高×100%

=3,610億円÷8兆4,964億円×100%

=4.2%

売上高当期純利益率(2024年3月期)

=親会社の所有者に帰属する当期純利益÷売上高×100%

=4,440億円÷8兆4,964億円×100%

=5.2%

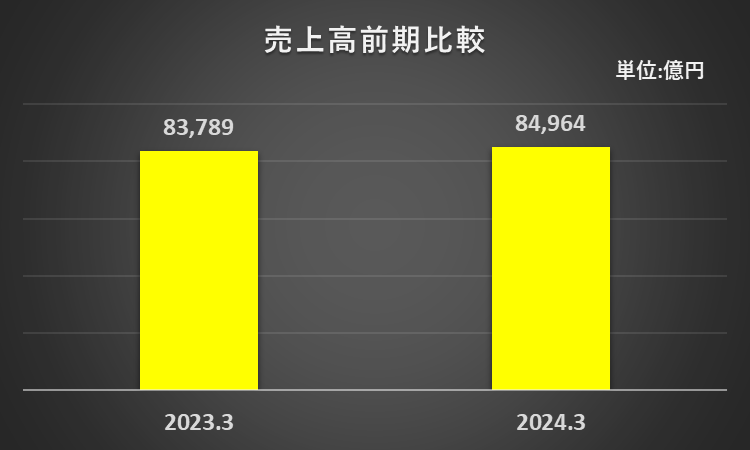

2024年3月期の業績:増収増益

売上 前年比1.4%の増加

売上高は前年比で1.4%増加し、8兆4964億円に達しました。

増収の主な要因は、以下の通りです。

(1)オートモーティブセグメントとコネクトセグメントの販売増加

(2)為替換算の影響

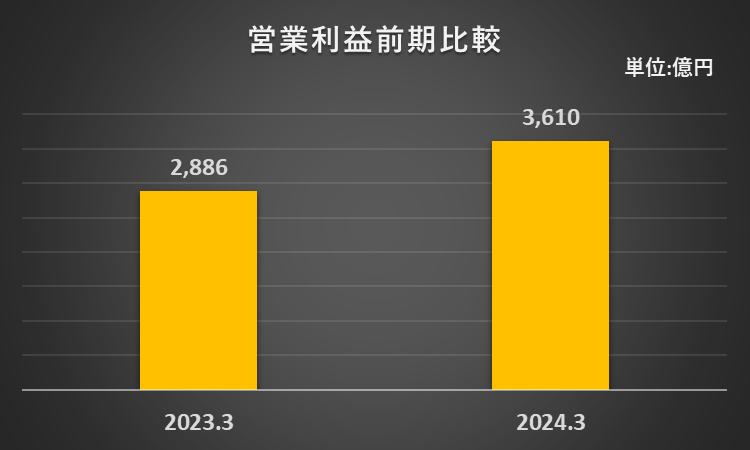

営業利益 前年比25.1%の増加

1.営業利益は前年比で25.1%増加し、3610億円に達しました。

2.増益の主な要因は、以下の通りです。

(1)価格改定や合理化の進捗

(2)為替の影響

(3)米国インフレ抑制法の補助金(約1,970億円)の計上

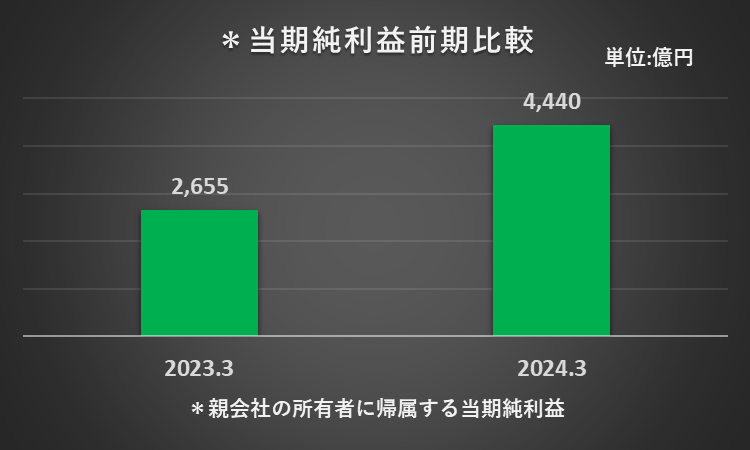

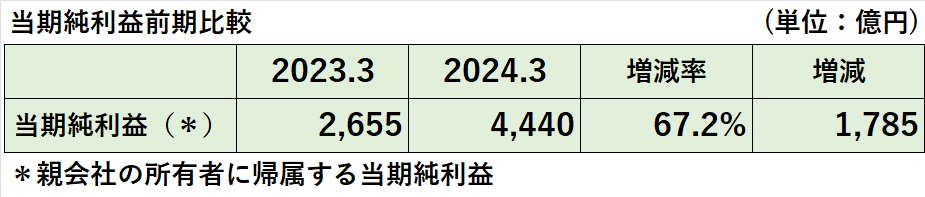

当期純利益 前年比67.2%の増加

1.営業利益は前年比で7.2%増加し、4,440億円に達しました。

2.増益の主な要因は次のとおりです。

(1)特別清算によるパナソニック液晶ディスプレイ㈱の解散

(2)同社に対する債権放棄による法人所得税費用の減少(1,213億円)

セグメント別業績

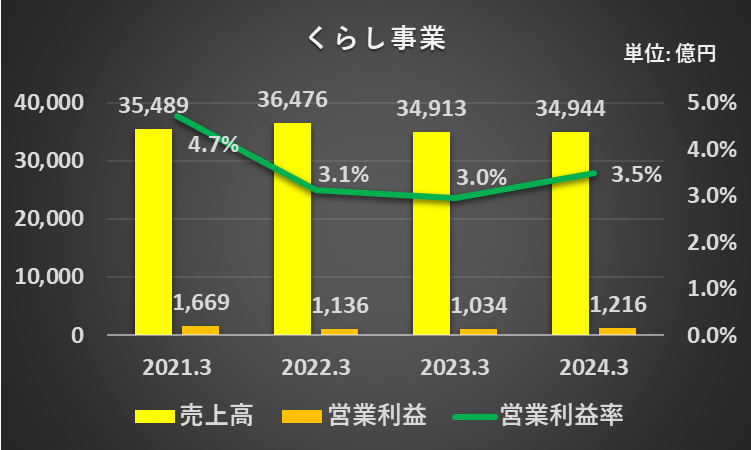

くらし事業 増収増益

*下記のグラフは、くらし事業の売上高、営業利益、営業利益率の推移を表したものです。

*下記の表は、くらし事業の売上高、営業利益、営業利益率の推移を表したものです。

冷蔵後、電子レンジ、炊飯器、洗濯機、掃除機などがあります。

1.売上高

(1)前年同期比で0.1%増の3兆4,944億円でした。

(2)増収の主要な理由は、北米におけるコールドチェーン事業と電材事業が順調に進展したことにあります。

(※1)商品の生産から消費者への販売まで、低温環境のもとで流通するプロセス

(※2)電気設備用資材

2.営業利益

(1)前年同期比 17.6%増加の1,216億円でした。

(2)増益の主な要因は、以下の通りです。

①北米コールドチェーン事業や国内・海外の電材事業の増収による利益の増加

②前年度に計上した一時費用が無くなったこと

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=1,216億円÷3兆4,944億円×100%

=3.5%

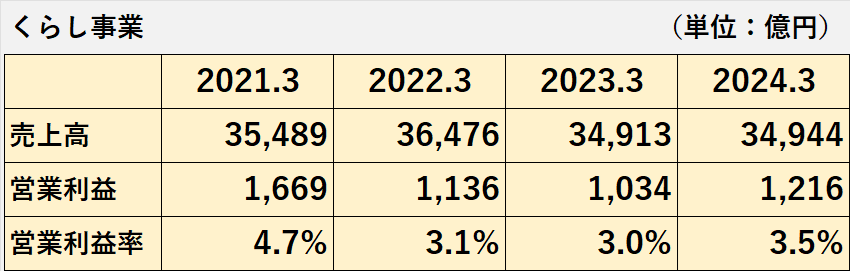

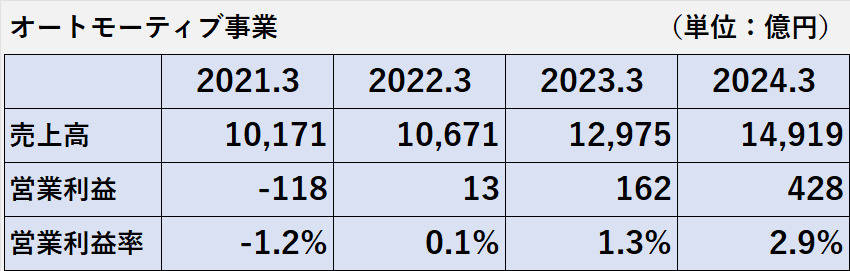

オートモーティブ事業 増収増益

車載インフォテインメントシステム、ヘッドアップディスプレイ、そして車載スピーカーシステムなどがあります。

1.売上高

(1)前年同期比 15.0%増加の1兆4,919億円でした。

(2)増収の主な要因は、以下の通りです。

①自動車用半導体と部品の供給制約が緩和されたことにより、自動車の生産台数が増加したことです。

②為替換算の影響

2.営業利益

(1)前年同期比163.8%増加は428億円でした。

(2)増益の主な要因は、以下の通りです。

①販売増加による利益の増加

②部材の価格上昇に対応した価格改定

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=428億円÷1兆4,919億円×100%

=2.9%

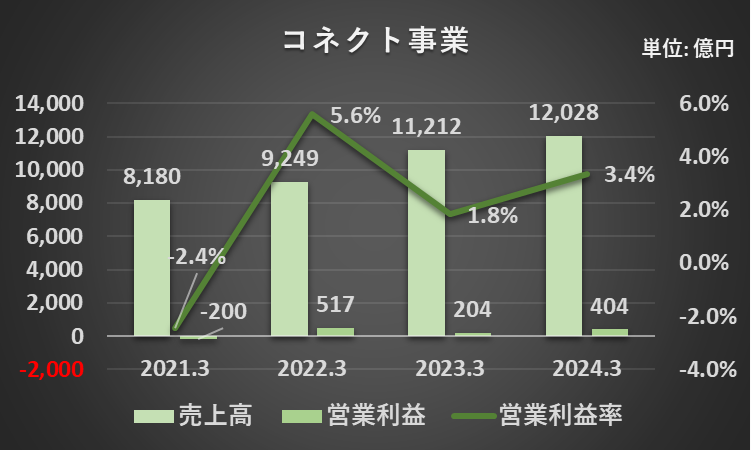

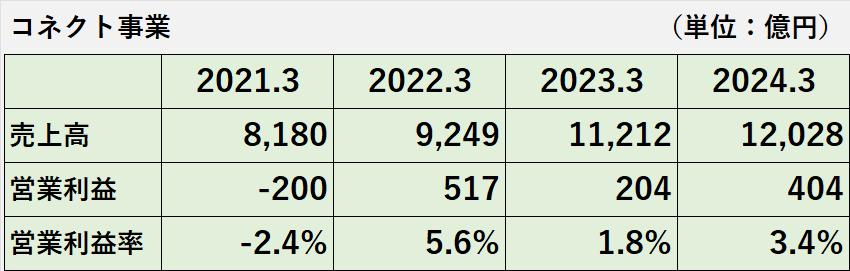

コネクト事業 増収増益

航空機内のエンターテインメントシステム、通信サービス、電子部品の実装システム、溶接機、プロジェクター等があります。

1.売上高

(1)前年同期比7.3%増加の1兆2,028億円でした。

(2)アビオニクスと現場ソリューション、さらにブルーヨンダーの販売増加によって、収益が向上しました。

2.営業利益

(1)前年同期比97.8%増加の404億円でした。

(2)アビオニクスと現場ソリューションの売上増加、モバイルソリューションズの収益性向上により、利益は増加しました。

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=404億円÷1兆2,028億円×100%

=3.4%

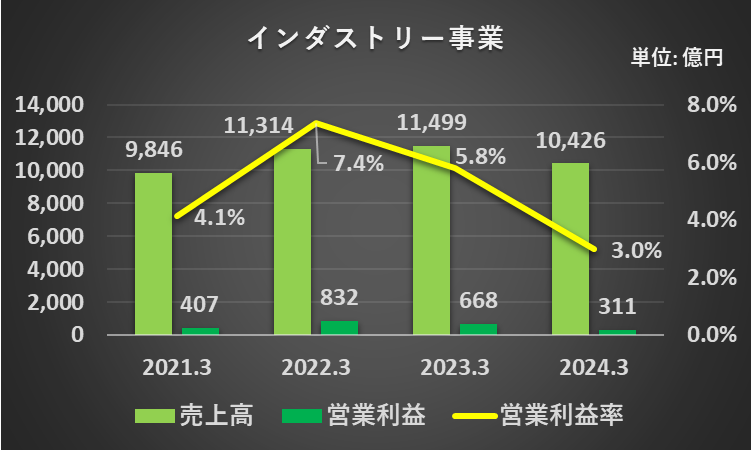

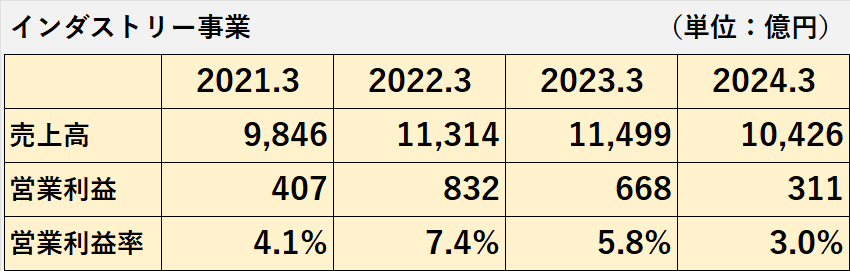

インダストリー事業 減収減益

EVリレー、送電性高分子コンデンサー、xEV用フィルムコンデンサー、アルミハイブリッドコンデンサーなどがあります。

1.売上高

(1)前年同期比9.3%減少の1兆426億円でした。

(2)減収の主な要因は、中国市況低迷や、半導体商流変更等の影響です。

2.営業利益

(1)前年同期比53.4%減少の311億円でした。

(2)減益の主な要因は、市場の低迷による販売の減少と、品種構成の悪化です。

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=311億円÷1兆426億円×100%

=3.0%

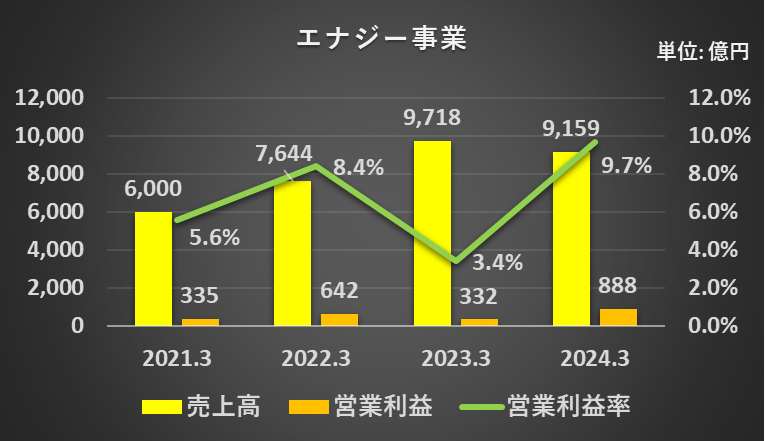

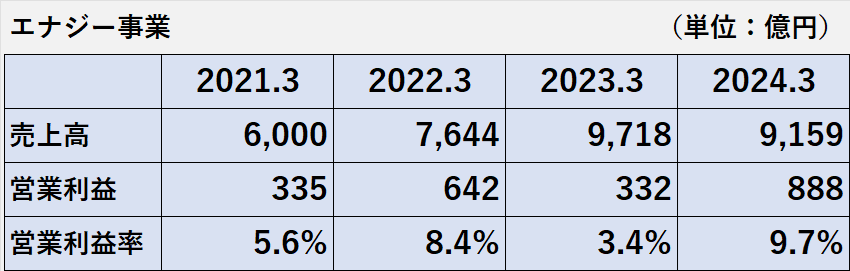

エナジー事業 減収増益

車載用円筒形リチウムイオン電池、乾電池、リチウム一次/二次電池などがあります。

1.売上高

(1)前年同期比5.8%減少の9,159億円でした。

(2)減収の主な要因は、次の通りです。

①車載電池は、国内工場の生産減少と販売減少です。

②産業・民生は、需要が低迷です。

2.営業利益

(1)前年同期比167.3%増加の888億円でした。

(2)増益の主な要因は、車載電池における北米工場の生産性向上による販売増加と、IRAの補助金です。

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=888億円÷9,159億円×100%

=9.7%

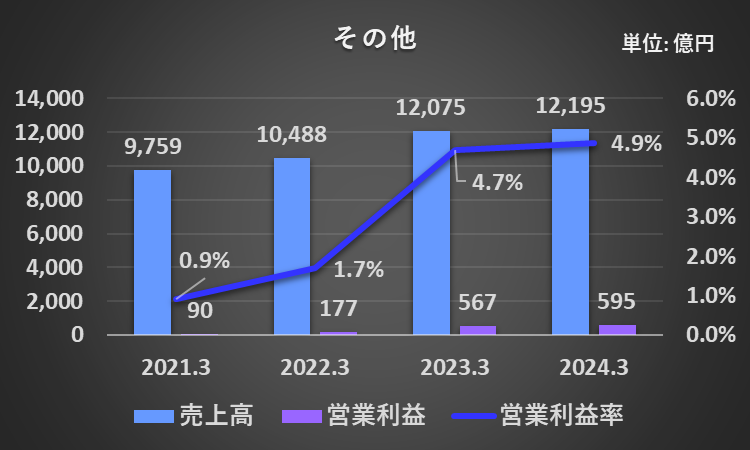

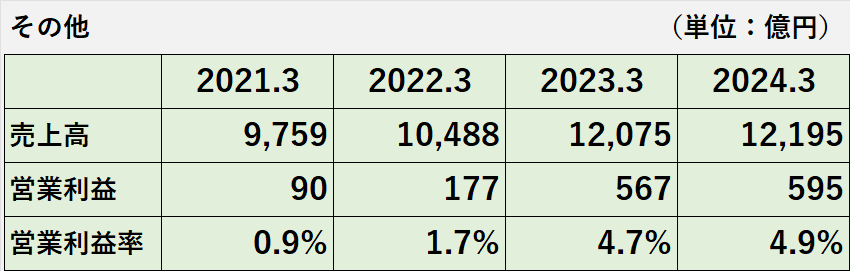

その他 増収増益

テレビ、デジタルカメラ、ビデオ機器、水まわり製品、建材などがあります。

1.売上高は、前年同期比1.0%増加の1兆2,195億円でした。

2.営業利益は、前年同期比4.8%増加の595億円でした。

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=595億円÷1兆2,195億円×100%

=4.9%

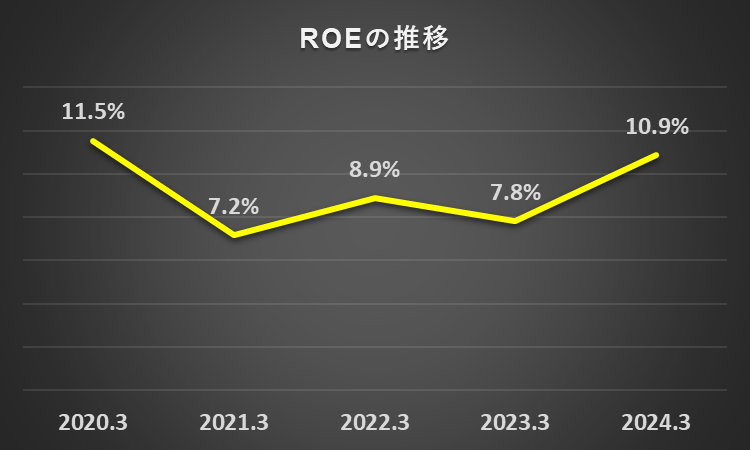

ROE:10%台を回復

過去5年間のROEの推移

2021年3月期以降、ROEは10%を下回っていましたが、2024年3月期に10%台を回復しました。

ROE(2024年3月期)

=親会社の所有者に帰属する当期純利益÷{(2024年3月期の親会社の所有者に帰属する持分合計+2023年3月期の親会社の所有者に帰属する持分合計)÷2}×100%

=4,440億円÷{(4兆5,441億円+3兆6,184億円)÷2}×100%

=10.9%

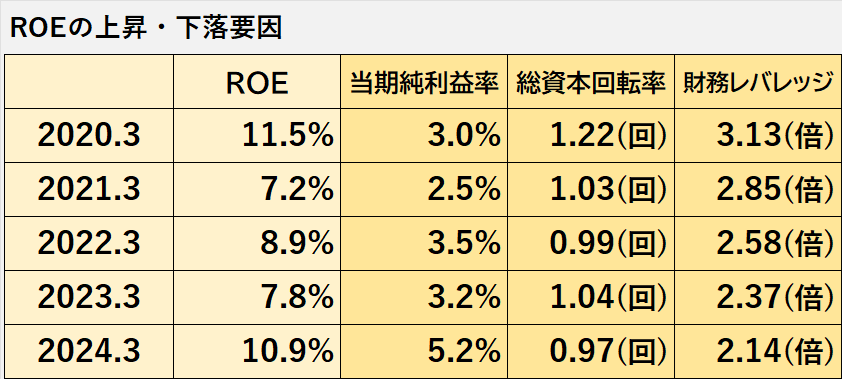

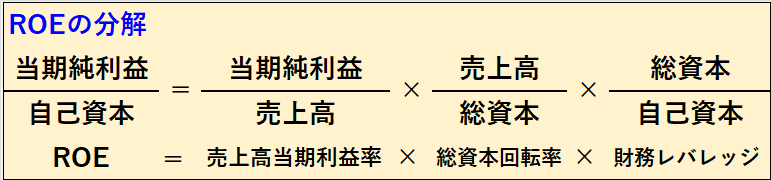

ROEの上昇・下落の要因

パナソニックの場合、ROEは当期純利益率に強く影響されます。

2024年3月期のROEは10%台に回復しましたが、これは主に当期純利益率が3.2%から5.2%に上昇したことによるものです。

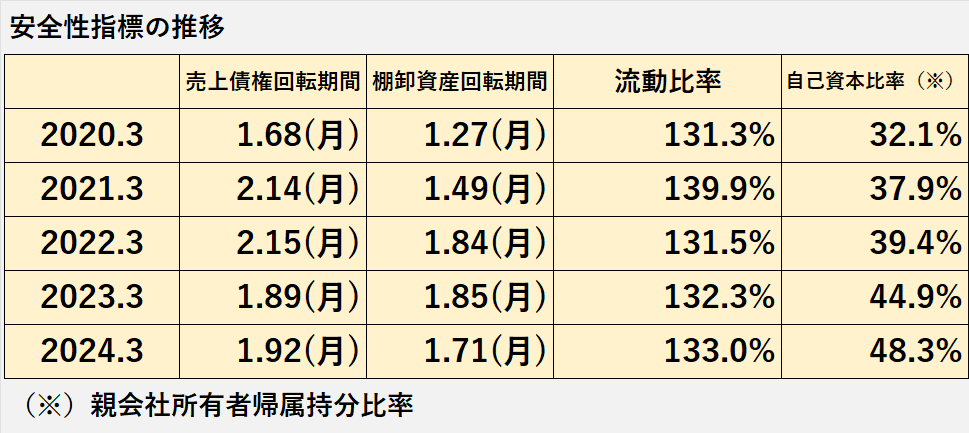

財政状態は問題なし

安全性指標の推移に異常性なし

上記の表は過去5年間の安全性に関連する財務指標の推移を示しています。

全ての指標が過去5年間で安定しているか改善されており、異常は認められていません。

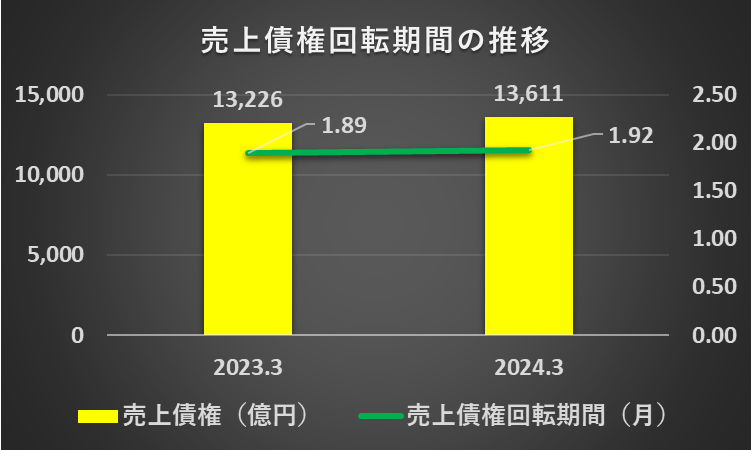

売上債権の回収見込みは問題なし

売上債権の回転期間が前年度が1.89か月、当年度が1.92か月と安定しているため、売上債権の回収に関して大きな問題はないと考えます。

売上債権回転期間(2024年3月期)

=売上債権×12カ月÷売上高

=1兆3,611億円×12カ月÷8兆4,964億円

=1.92カ月

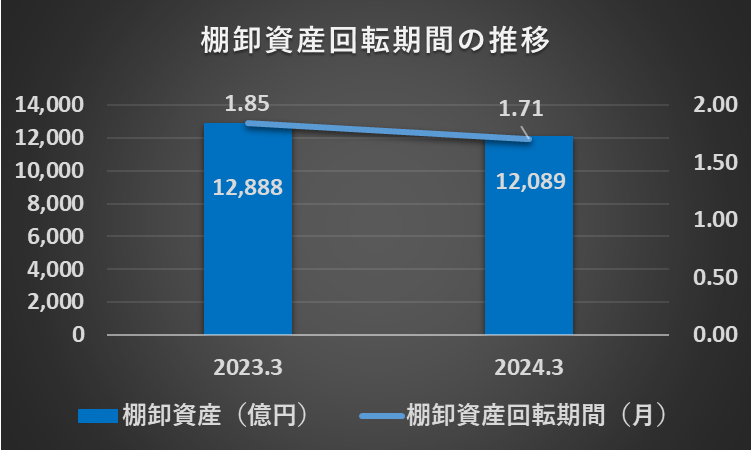

棚卸資産の収益性に問題なし

棚卸資産回転期間が前年度の1.85か月から当年度は1.71か月に短縮されたことから、棚卸資産の収益性に問題はないと判断します。

棚卸資産回転期間(2024年3月期)

=棚卸資産×12カ月÷売上高

=1兆2,089億円×12カ月÷8兆4,964億円

=1.71カ月

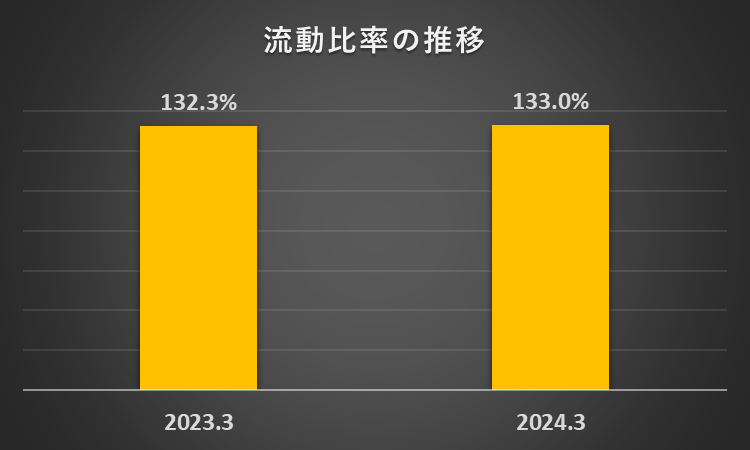

資金繰りは問題なし

流動比率が、前年度は132.3%、当年度は133.0%と一般的な目安とされる100%を上回っていますので、資金繰りは問題ないと考えます。

流動比率(2024年3月期)

=流動資産÷流動負債×100%

=4兆1,528億円÷3兆1,217億円×100%

=133.0%

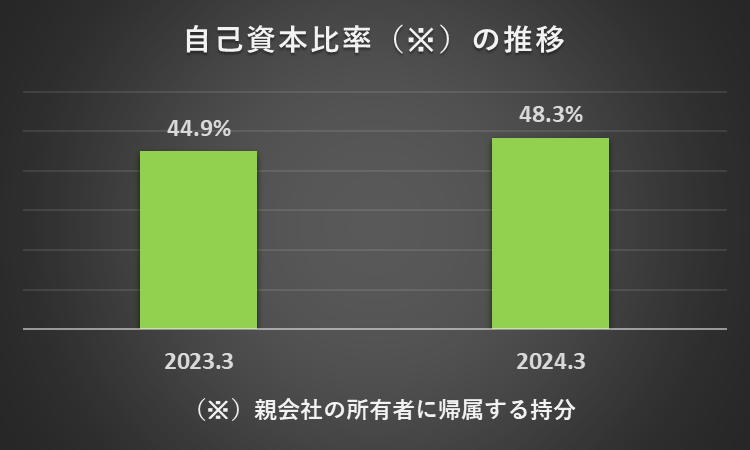

財務安定性は問題なし

自己資本比率が前年度の44.9%から当年度には48.3%に上昇しました。

一般的な目安とされる50%は下回っていますが、継続的な利益計上を踏まえれば、財務の安定性については問題ないと判断します。

親会社所有者帰属持分比率(2024年3月期)

=親会社の所有者に帰属する持分÷負債及び資本合計×100%

=4兆5,441億円÷9兆4,112億円×100%

=48.3%

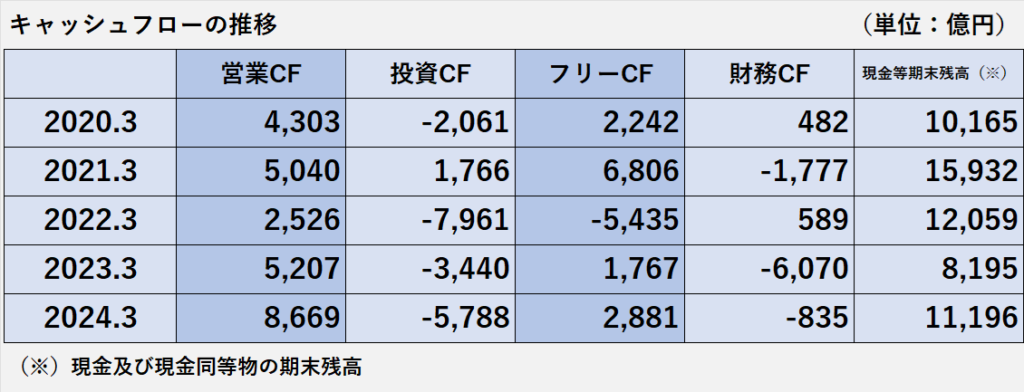

キャッシュフローの分析

キャッシュフローの推移

最も注目すべき点は、営業活動によるキャッシュフローの推移で、過去5年間プラスを保っています。

2022年3月期では2,526億円に減少しましたが、これは主に棚卸資産の増加が原因です。

次に、投資活動によるキャッシュフローは、2022年3月期に最大のマイナスを記録しました(7,961億円)。

これは、持分法を適用していた関連会社の株式を追加取得し、100%子会社化した際の支出が主な原因です。

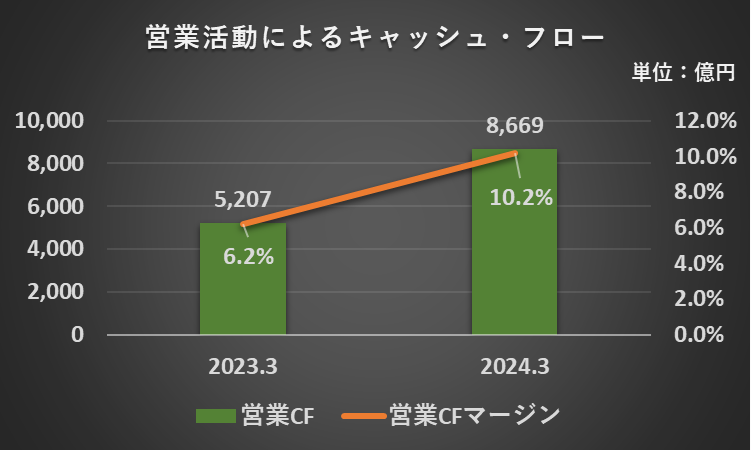

営業活動によるキャッシュフロー 3,462億円の増加

1.営業活動によるキャッシュフロー(営業CF)は、前年同期比で3,462億円増の8,669億円となりました。

営業CFの増加は主に、当期純利益の増加と棚卸資産の減少によるものです。

2.営業キャッシュフローマージンは前年同期比で4.0%上昇し、10.2%に達しました。

これは売上高に対する営業キャッシュフローの獲得効率が向上したことを意味します。

営業キャッシュフローマージン(2024年3月期)

=営業活動によるキャッシュフロー÷売上高×100%

=8,669億円÷8兆4,964億円×100%

=4.0%

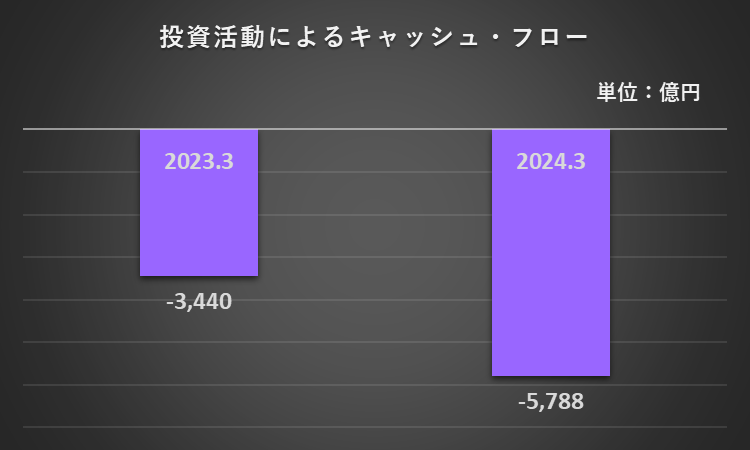

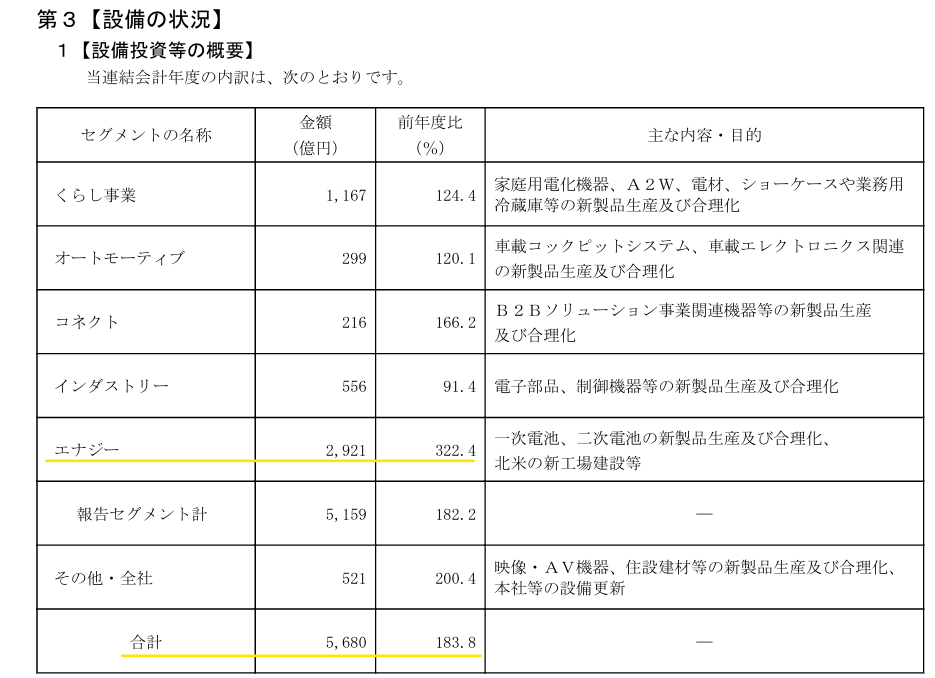

投資活動によるキャッシュフロー 設備投資の支出が増加

1. 投資活動によるキャッシュフローは、前年同期と比較して支出が2,348億円増加し、5,788億円のマイナスとなりました。

2. 増加の主な原因は有形固定資産の取得に伴う支出で、前年度の2,893億円から2,581億円増えて5,474億円となりました。

主な内容は以下の通りです(有価証券報告書の「設備の状況」より)。

特にエナジーセグメントで大規模な設備投資が行われています。

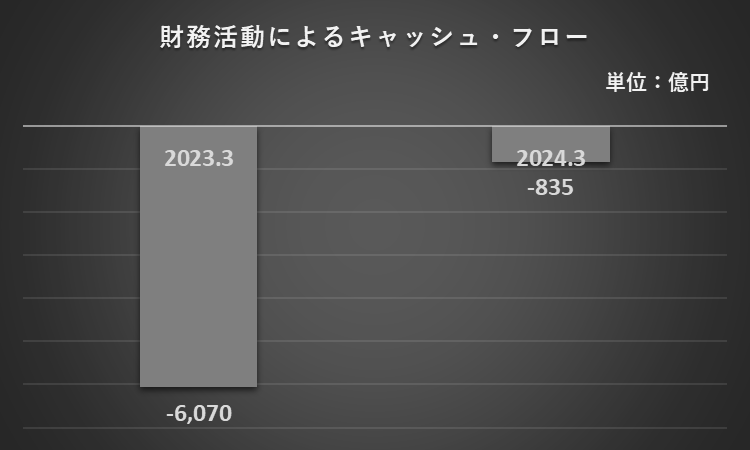

財務活動によるキャッシュフロー 支出が減少

1. 財務活動によるキャッシュフローは、前年同期比で5,235億円支出が減少し、835億円のマイナスでした。

2.減少の主な原因は、「短期借入債務の減少」が減少したこと、「長期借入債務の増加」が増加したことです。

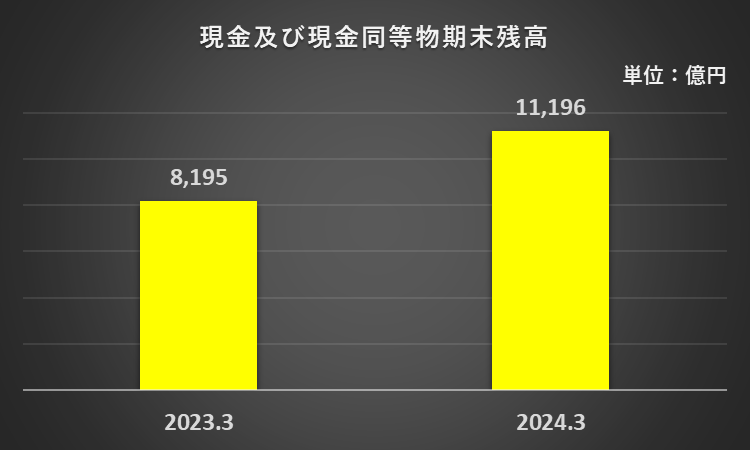

現金及び現金同等物期末残高 3,001億円の増加

1.現金及び現金同等物期末残高は、前年同期と比較して3,001億円増加して1兆1,196億円でした。

2.キャッシュフロー別に分類した増加の内訳は以下の通りです。

現金及び現金同等物期末残高の増加の内訳

=営業CF+投資CF+財務CF+現金及び現金同等物に係る換算差額

=8,669億円ー5,788億円-835億円+955億円

=3,001億円

パナソニック 財務諸表分析まとめ

2024年3月期は、オートモーティブ事業とコネクト事業が牽引し、連結全体で増収増益でした。

ROEは、10%を回復しました。

財政状態は良好です。

売上債権回転期間、棚卸資産回転期間、流動比率は安定しており、自己資本比率は上昇しています。

営業活動によるキャッシュフローはプラスを継続し、2024年3月期には近年で最も多い8,669億円に達しました。

これにて、2024年3月期のパナソニックに関する分析を終了させていただきます。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント