今回は、自社ブランド商品「無印良品」、「MUJI」の販売を展開する株式会社良品計画(以下、良品計画)を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.無印良品の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、無印良品の収益力がわかります。

1.無印良品の財政状態、即ち、財務の健全性がわかります。

2.具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、無印良品の財政状態が良し悪しがわかります。

3.業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

1.無印良品のキャッシュフローの状況がわかります。

2.業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

「無印良品」 良品計画 企業分析の結果

1.営業収益(売上)は増加を継続する一方、営業利益は停滞、親会社株主に帰属する当期純利益は2年連続の減少です。

2.円安進行、資源価格及び原材料価格の高騰により減益となった国内事業の業績が、連結全体に大きな影響を及ぼしました。

3.これにより、ROE、ROA、売上高営業利益率、売上高当期純利益率も低下しました。

1.安全性に特段問題はないと考えます。

2.売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性いずれも異常性は見られませんでした。

1.特殊要因が重なった2020年8月期を除き、営業活動CFはプラスですが、やや不安定です。

2.一方、現金及び現金同等物期末残高は、全体として増加傾向です。

過去5年の業績推移 業績予想

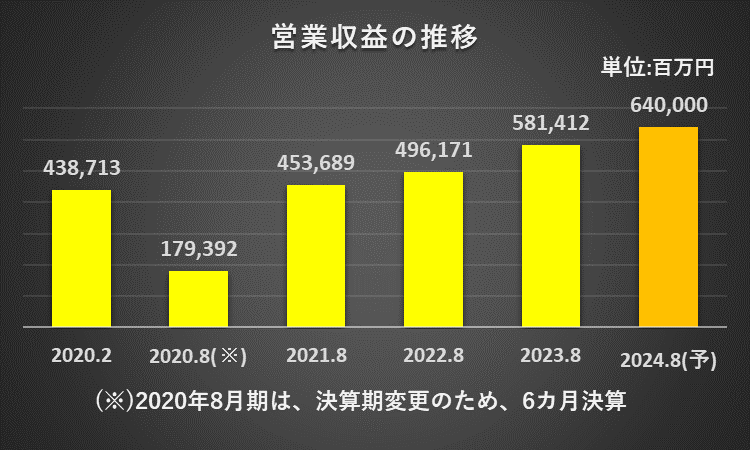

営業収益(売上高)の推移:増収継続

売上高は、決算期変更が行われた2020年8月期を除いて、増加を続けています。

2024年8月期の営業収益は、6,400億円を予想(585億円の増収)しています。

営業利益の推移:2期連続で減益

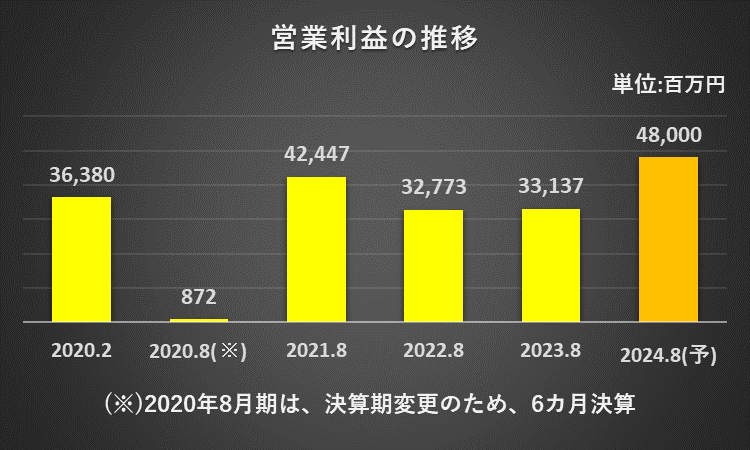

営業利益は、決算期変更と新型コロナ感染拡大が重なった2020年8月期は大きく減少しましたが、翌2021年8月期は424億円まで回復しました。

その後、2022年8月期は減益、2023年8月期は微増、330億円前後で推移しています。

円安進行、資源価格及び原材料価格の高騰が、営業利益の伸び悩みの主な原因です。

当期純利益の推移:2期連続で減益

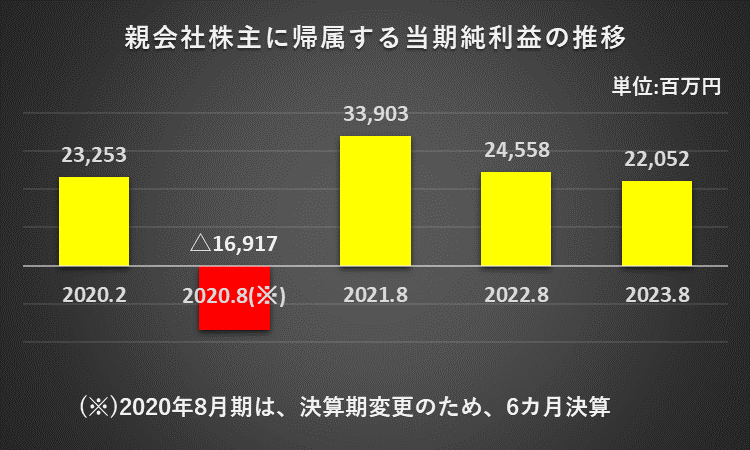

当期純利益(親会社株主に帰属する当期純利益)は、2020年8月期が169億円の赤字、翌2021年8月期に黒字回復しましたが、その後、2年連続減少です。

直近2年間の当期純利益が減少した要因は、営業利益と同様、国内事業を中心に、円安の進行、資源価格及び原材料価格の高騰です。

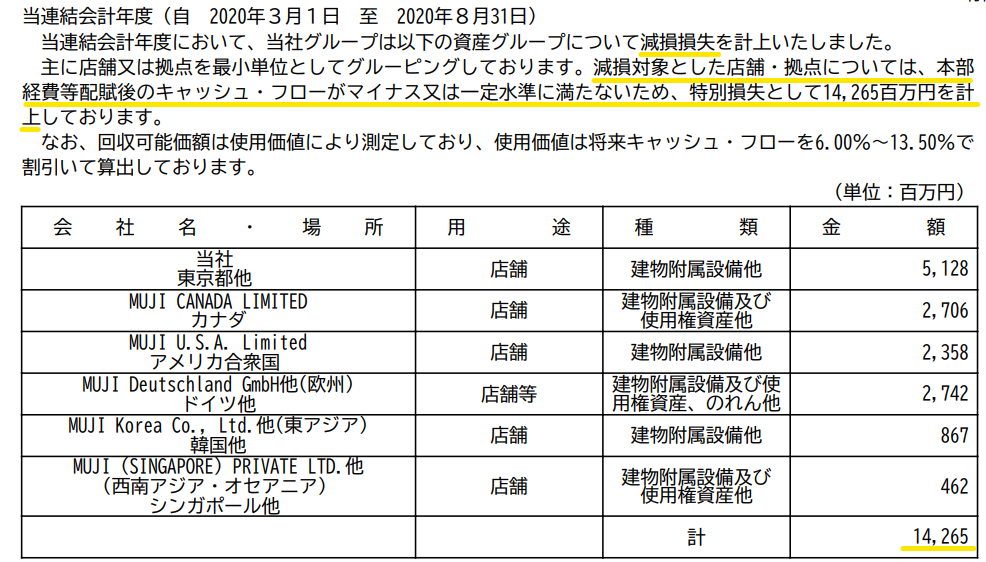

固定資産の減損損失142億円です。

経常利益は黒字でしたが、減損損失の計上により一気に赤字になりました。

固定資産の減損損失142億円の内訳は、下記の通りです。

収益性が低下した店舗が減損されています。

過去5年の利益率の推移

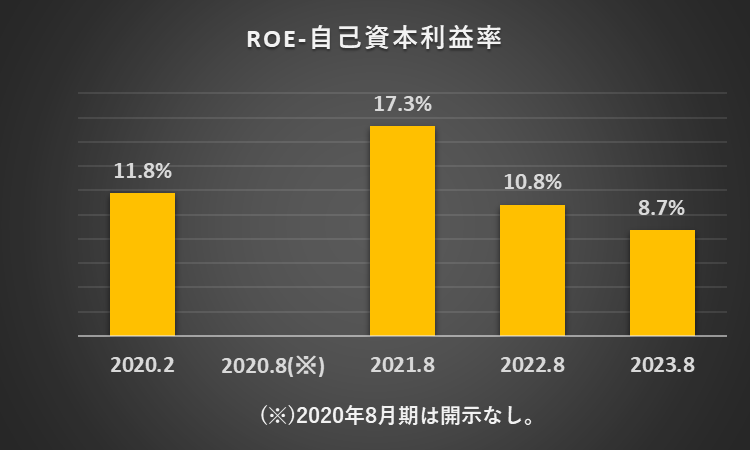

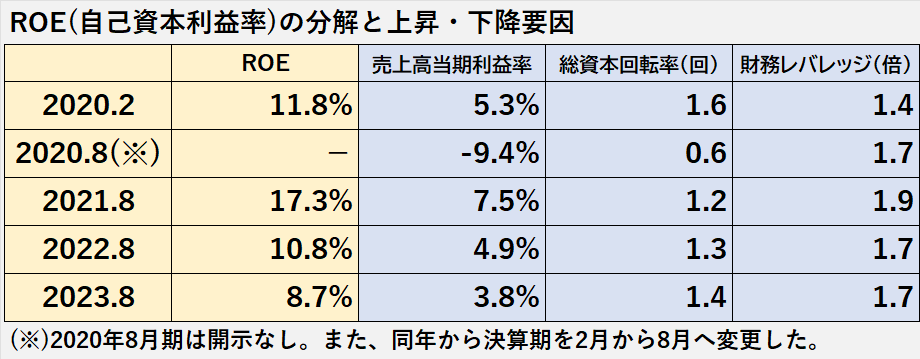

自己資本利益率(ROE)

自己資本利益率(ROE)は、最終赤字だった2020年8月期は開示がなく、直近では2年連続の低下です。

ROE低下の原因は、親会社株主に帰属する当期純利益の減少、一方で自己資本の増加です。

自己資本利益率(ROE)

=親会社株主に帰属する当期純利益÷自己資本(期首と期末の平均)×100%

=22,052百万円÷{(241,555百万円+263,598百万円)/2}×100%

=8.7%

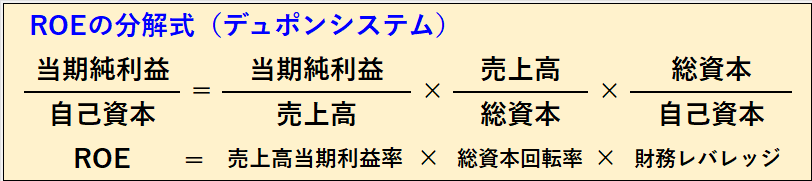

ROEの分解(デュポンシステム)

オリエンタルランドのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

ROEは、2021年8月期をピークに2期連続の下落です。

総資本回転率(1.2回→1.4回)や財務レバレッジ(1.9倍→1.7倍)に比べて、売上高当期純利益率の変動は大きくなっています(7.5%→3.8%)。

このことから、2021年8月期以降のROE下落の最も大きな要因は、売上高当期純利益率の下落と言えます。

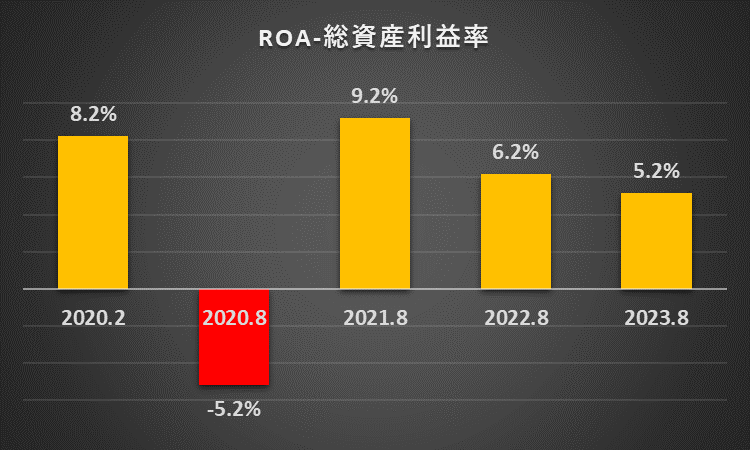

総資産事業利益率(ROA)

総資産利益率(ROA)も、直近は2年連続の低下です。

低下の原因は、親会社株主に帰属する当期純利益(当期純利益)が減少したこと、一方で資産合計が増加したことです。

参考までに、最終赤字だった2020年8月期のROAを試算したところ、マイナス5.2%でした。

総資産利益率(ROA)

=親会社株主に帰属する当期利益÷資産合計(期首と期末の平均)×100%

=662百万円÷{(13,837百万円+14,811百万円)/2}×100%

=4.6%

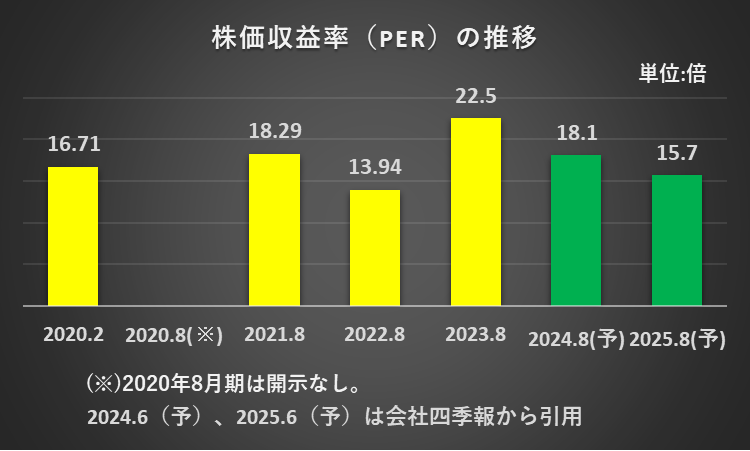

株価収益率(PER)

株価収益率は、最終赤字だった2020年8月期を除けば、一般に株価が適正とされる15倍を超えた年度が3期、15倍未満が1期でした。

全体的には、株価が割高に評価された年度が多かったと言えます。

予想値では、2025年8月期が15.7倍と、目安に近い値が示されています。

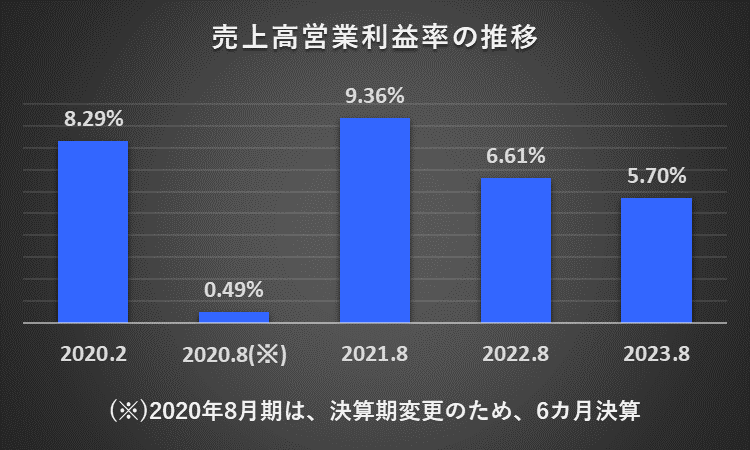

売上高営業利益率:2期連続で低下

2020年8月期の売上高営業利益率が他の年度に比べて低くなっています。

新型コロナウイルス感染症の拡大を抑えるため、休業や営業時間の短縮を実施したことが、主な要因と考えられます。

また、近年の傾向として、売上高営業利益率は低下しています。

売上高営業利益率

=営業利益÷売上高×100%

=33,137百万円÷581,412百万円×100%

=5.70%

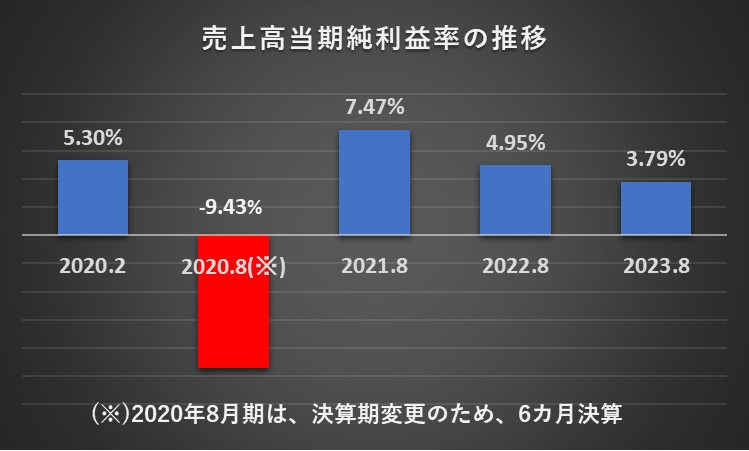

売上高当期純利益率:2期連続で低下

売上高当期純利益率は、2020年8月期のマイナス以外、全てプラスですが、直近は2期連続で低下しています。

2020年8月期のマイナスの主な要因は、特別損失に固定資産の減損損失142億円を計上したことにより、親会社株主に帰属する当期純損失となったことです。

売上高当期純利益率

=親会社の株主に帰属する当期純利益÷売上高×100%

=22,052百万円÷581,412百万円×100%

=3.79%

セグメント別業績(売上、利益)

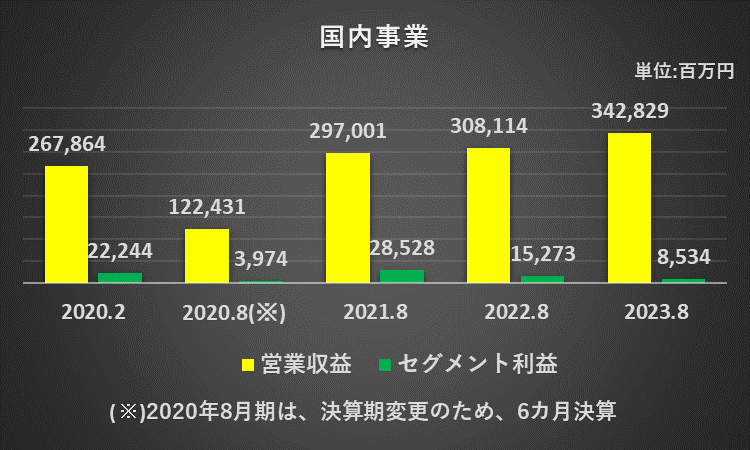

国内事業

国内事業は、6カ月決算だった2020年8月期は、新型コロナ感染拡大の影響もあり、減収減益でした。

営業収益は、翌2021年8月期から増加、2023年8月期まで2期連続の増加です。

セグメント利益は、翌2021年8月期は回復したものの、その後は2期連続の減少です。

減益の主な要因は、円安の進行、資源価格及び原材料価格の高騰です。

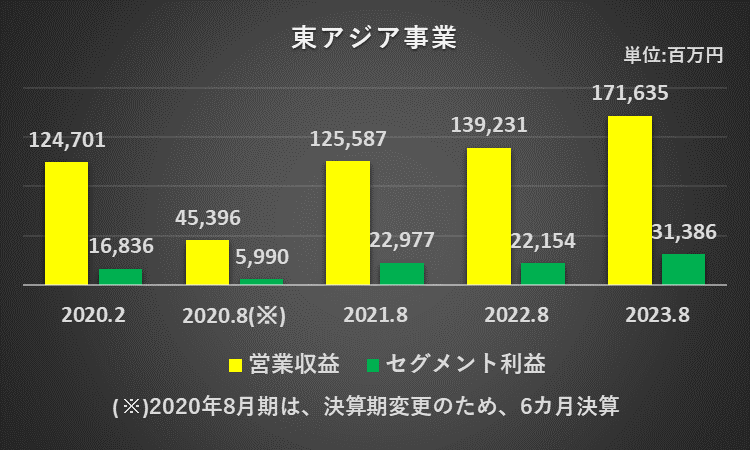

東アジア事業

東アジア事業は、6カ月決算だった2020年8月期は減収減益でしたが、翌2021年8月期から業績が回復、直近2期は増収増益、黒字を継続しています。

2023年8月期の増収増益の主な要因は、中国大陸で現地開発商品を拡充している生活雑貨が売上を牽引したことです。

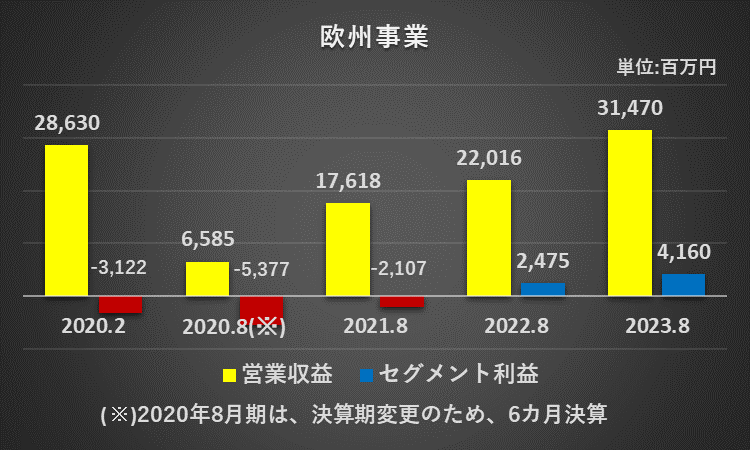

欧米事業

欧州事業は、新型コロナ感染拡大の影響で2020年8月期(6カ月決算)に53億円の赤字を計上しました。

しかし、翌2021年8月期から業績は回復、直近2期は増収増益、2期連続の黒字を達成しました。

2023年8月期の増収増益の主な要因は、店舗運営力の強化を図った北米が欧州事業全体を牽引したことです。

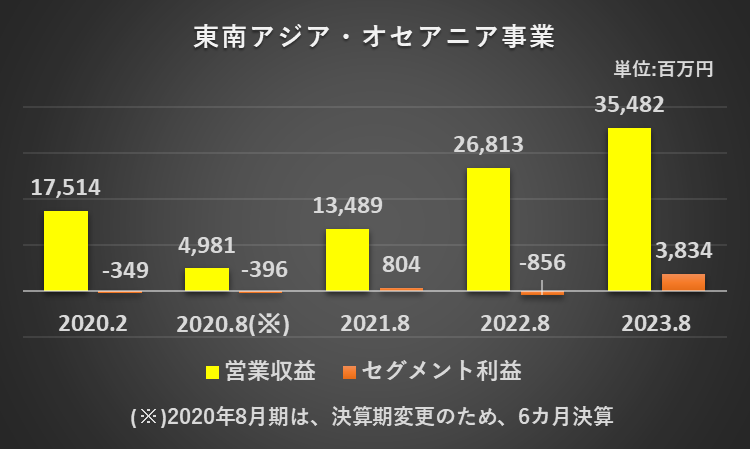

東南アジア・オセアニア事業

東南アジア・オセアニア事業は、6カ月決算だった2020年8月期は、新型コロナ感染拡大の影響で、減収で赤字増加でした。

営業収益は、2021年8月期から増加、2023年8月期まで2期連続の増加です。

セグメント損益は、2021年8月期以降、黒字と赤字を繰り返していますが、2023年8月期は前年比46.7億円の大幅増益でした。

大幅増益の主な要因は、現地の文化や気候に合わせて独自開発したアセアン向け商品の売上が、東南アジア各国で好調に推移したことです。

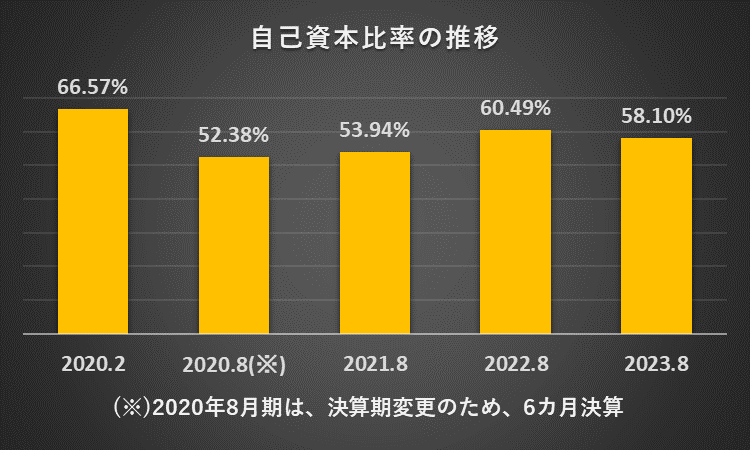

安全性:自己資本比率、流動比率、回転期間

財務安定性‐自己資本比率

自己資本比率が、全ての年度で一般的な目安の50%を超えているため、財務安定性に問題はないと考えます。

(計算式:2023年8月期)

自己資本比率

=(株主資本合計+その他の包括利益累計額合計)÷負債純資産合計

=(237,008百万円+26,590百万円)÷453,715百万円×100%

=58.10%

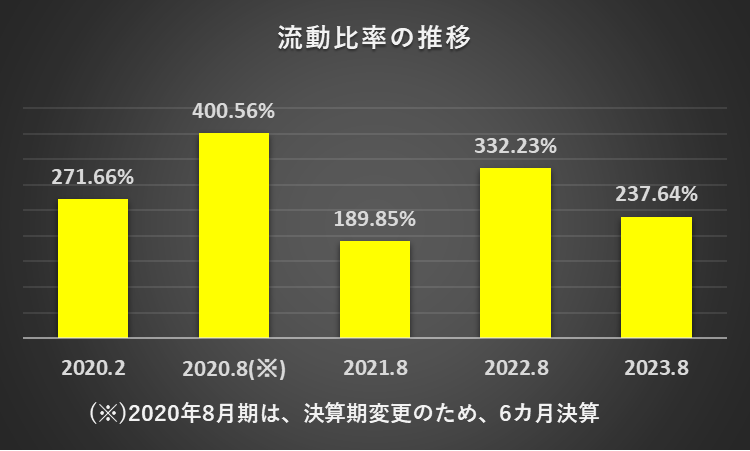

資金繰りの状況‐流動比率

流動比率が、全ての年度で一般的な目安の100%を大きく超えているため、資金繰りは問題ないと考えます。

2020年8月期の流動比率(400.56%)が、特に高くなっています。

長期借入金714億円の借り入れにより、現金及び預金が増加(388億円→923億円)したためです。

(計算式:2023年8月期)

流動比率

=流動資産÷流動負債×100%

=293,412百万円÷123,470百万円×100%

=237.64%

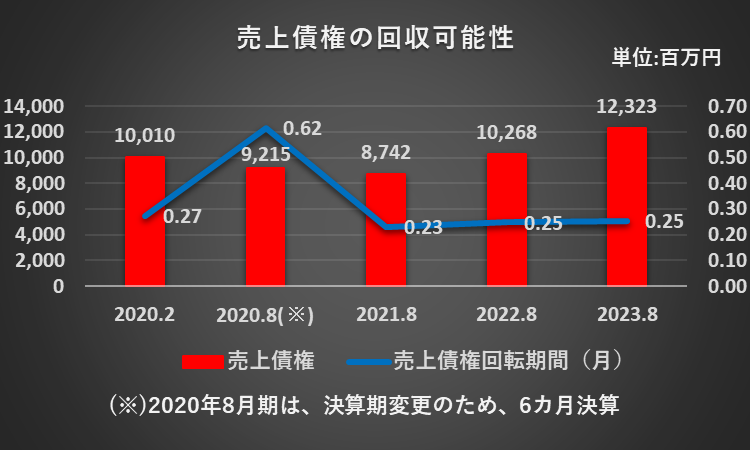

売上債権の回収可能性‐売上債権等回転期間

1.売上債権の回収可能性は、特に問題ないと考えます。

2.理由は、以下の通りです。

(1)売上債権回転期間は、直近の3年は0.25か月程度で推移、約1週間で売上債権(受取手形及び売掛金)を回収できています。

(2)売上債権残高が増加していますが、営業収益(売上高)も増加しており、異常な動きではないと考えます。

1.売上債権回転期間(0.62カ月)が、ほかの年度に比べて長期です。

2.特殊事情(決算期変更や新型コロナ感染感染拡大後の最初の決算)が重なった結果と考えられます。

3.2021年8月期は改善、その後は0.25か月程度で安定推移しています。

売上債権回転期間(月)

=売上債権÷(売上高÷12月)

=12,323百万円÷(581,412百万円÷12)

=0.25か月

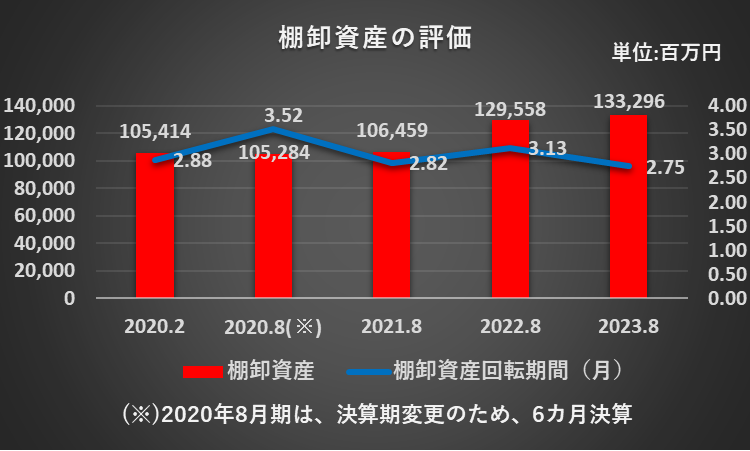

棚卸資産の評価‐棚卸資産回転期間

棚卸資産の評価は、回転期間分析や棚卸資産評価損の開示などから見て、特に問題ないと考えます。

決算期変更や新型コロナ感染症拡大後の最初の決算の2020年8月期を除き、2.8か月程度、長くて3.13か月、概ね安定して推移しています。

棚卸資産回転期間(月)

=(商品+仕掛品+貯蔵品)÷(売上高÷12月)

=(133,078百万円+139百万円+79百万円)÷(581,412百万円÷12)

=2.75か月

棚卸資産評価損も開示されており、収益性が低下(*)した棚卸資産の帳簿価額の切下げが行われていることが確認できます。

(*)正味売却価額<帳簿価額

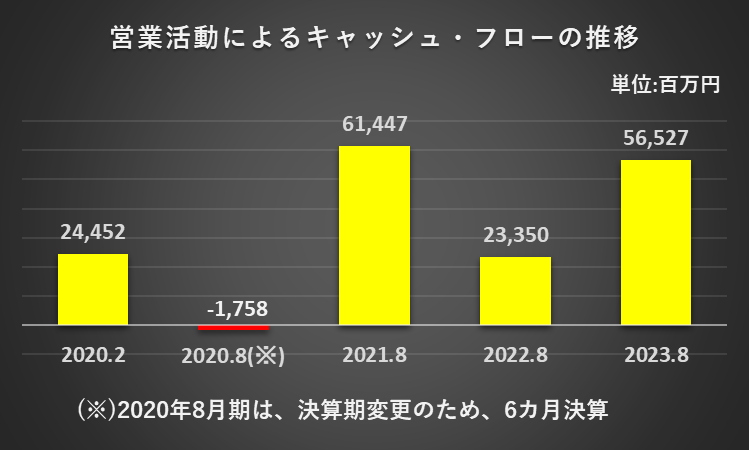

キャッシュ・フローの状況

営業活動によるキャッシュ・フローの推移

営業キャッシュフロー(営業CF)は、6カ月決算だった2020年8月期は、新型コロナ感染拡大の影響もありマイナスでしたが、2021年8月期以降はプラスを維持しています。

しかし、年度によるバラツキがあり、やや不安定です。

1.営業CFは、前年度の△17億円から614億円へ大幅増加、プラスに回復しました。

2.主な増加要因は、税金等調整前当期純利益が、前年度の△181億円から485億円へ大幅に増加したことです。

3.決算期変更後の最初の決算で、通常の12カ月決算に戻りました。

1.営業CFは、前年度の614 億円から233億円へ大幅に減少しました。

2.主な減少要因は、棚卸資産の増減額の増加(△43億円→△142億円)、法人税等の支払額の増加(△54億→△202億円)です。

1.営業CFは、前年度の233億円から565億円へ大幅増加でした。

2.主な増加要因は、棚卸資産の増減額の減少(△142億円→△20億円)、法人税等の支払額の増加(△202億→△35億円)です。

3.直近の2年間を見ると、棚卸資産と法人税等の支払が営業CFに大きな影響を与えています。

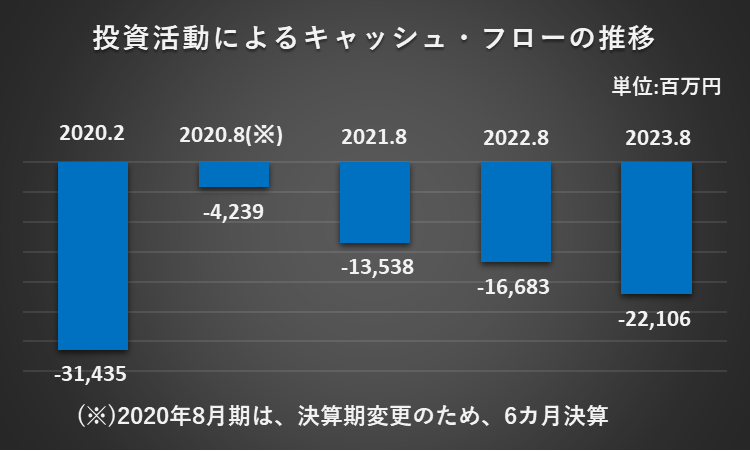

投資活動によるキャッシュ・フローの推移

投資活動によるキャッシュ・フローは、マイナスが継続しています。

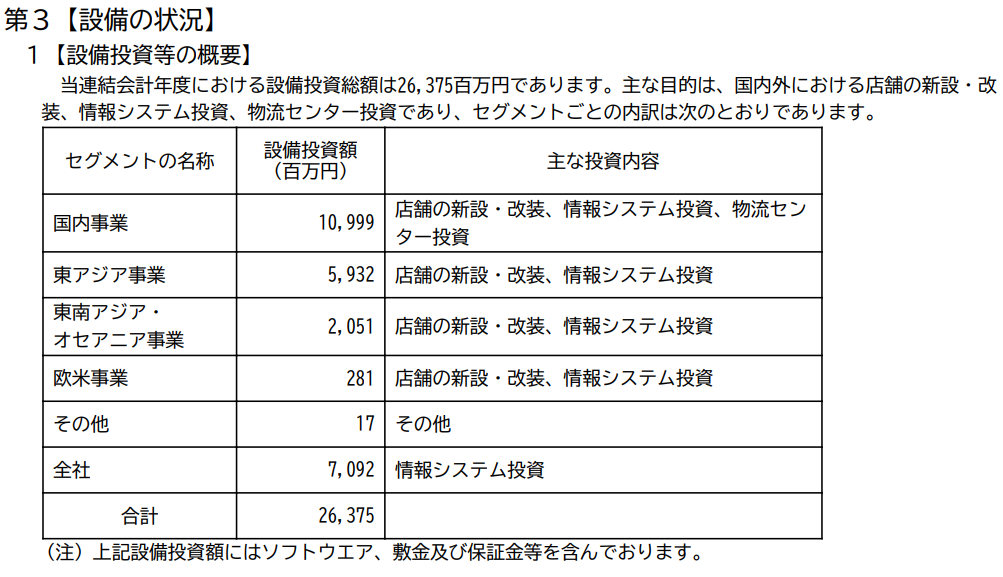

2023年8月期の投資CFは、マイナス221億円でコロナ後で最も多額の設備投資(262億円)が行われています。

設備投資の主な内訳は以下の通りです。

1.有形固定資産の取得による支出(165億円)

2.無形固定資産の取得による支出(67億円)

3.店舗借地権及び敷金等の支出(30億円)

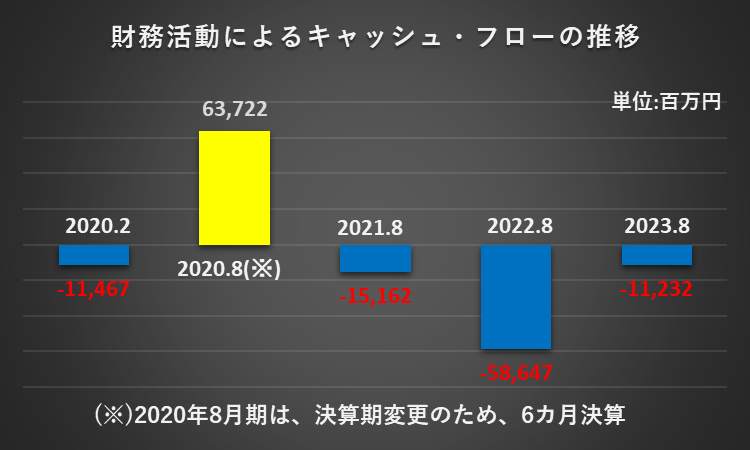

財務活動によるキャッシュ・フローの推移

財務CFは、決算期変更があった2020年8月期を除きマイナスです。

2020年8月期の財務CFは637億円のプラスですが、主な要因は長期借入による収入(714億円)です。

一方、2022年8月期は586億円のマイナスですが、この時の主な原因は長期借入金の返済による支出(656億円)でした。

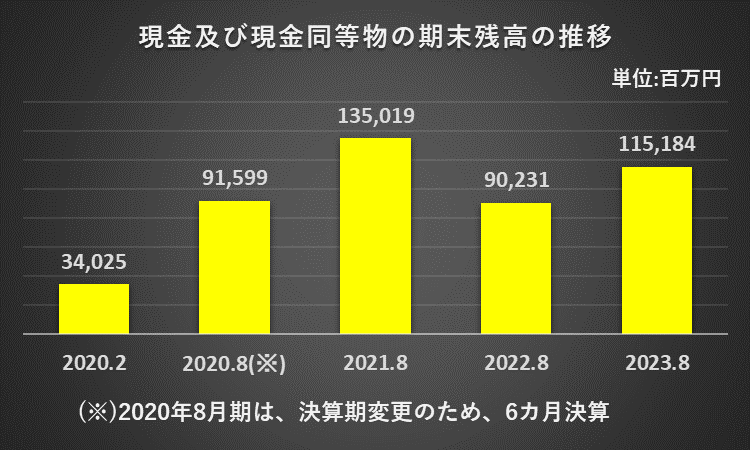

現金及び現金同等物期末残高の推移

現金及び現金同等物期末残高は、年度によりバラツキがありますが、全体的には増加傾向です。

2021年8月期と2023年8月期が大幅に増加していますが、いずれも営業CFが大きく増加した年度でした。

「無印良品」 良品計画 企業分析のまとめ

1.営業収益(売上)は増加を継続する一方、営業利益は停滞、親会社株主に帰属する当期純利益は2年連続の減少です。

2.円安進行、資源価格及び原材料価格の高騰により減益となった国内事業の業績が、連結全体に大きな影響を及ぼしました。

3.これにより、ROE、ROA、売上高営業利益率、売上高当期純利益率も低下しました。

1.安全性に特段問題はないと考えます。

2.売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性いずれも異常性は見られませんでした。

1.特殊要因が重なった2020年8月期を除き、営業活動CFはプラスですが、やや不安定です。

2.一方、現金及び現金同等物期末残高は、全体として増加傾向です。

以上をもちまして、良品計画の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント