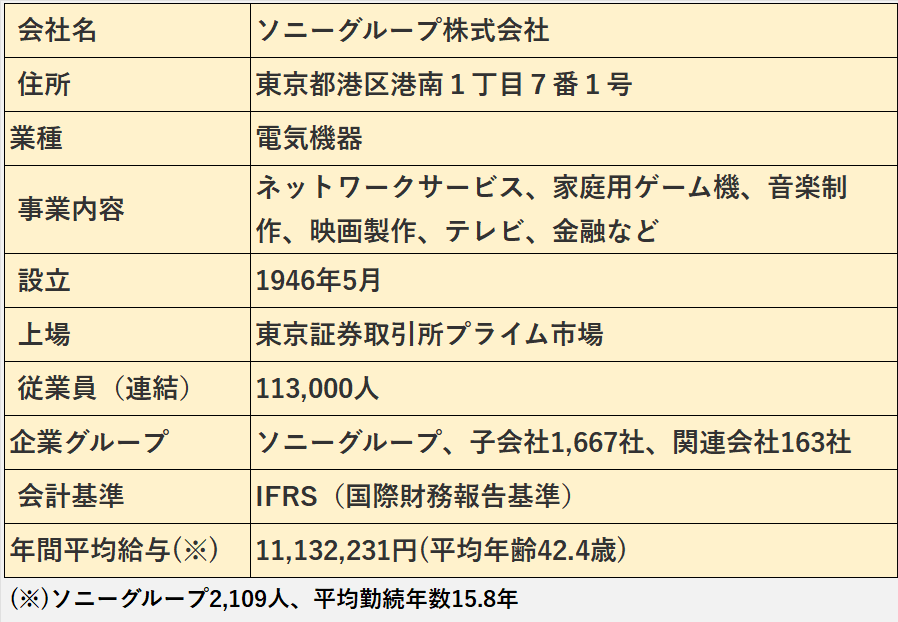

今回取り上げるのは、海外でのブランド力が非常に強い、AV機器のリーディングカンパニーであるソニーグループ株式会社(以下、ソニー)の2024年3月期です。

はじめに

この記事を読んでわかること

1.企業の収益力、つまり稼ぎ能力がどれほどあるかが明らかになります。

2.具体的には、売上高や利益が増加したか減少したかを把握し、その要因を分析することで、企業の収益力を理解することができます。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

1.分析には有価証券報告書、決算短信、決算説明資料などの公開情報を利用しています。

2.実際に投資などを行う際は、ご自身のご判断でお願いします。

ソニーグループポータル | 有価証券報告書等

ソニーグループポータル | 決算短信・業績説明会資料

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

財務分析の概要

1.2024年3月期は、前年比で増収、減益(営業利益減少、当期純利益減少)でした。

2.増収の要因は、ゲームソフトウェア、金融が好調だったこと、それに円安です。

3.減益の要因は、イメージセンサー関連の減価償却費や投資コストの増加です。

1.財政状態に問題ありません。

2.流動比率が低めですが、リスクコントロールされています。

1.営業CF、投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の動きに異常性はないと考えます。

2.営業CFは、前年度から4倍以上増加しました。

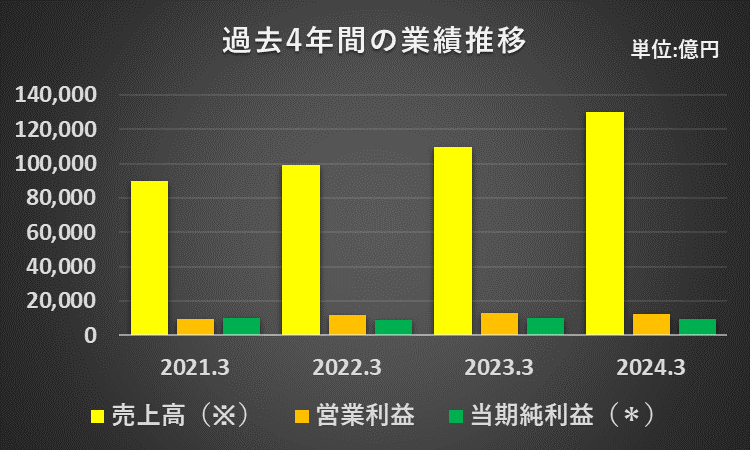

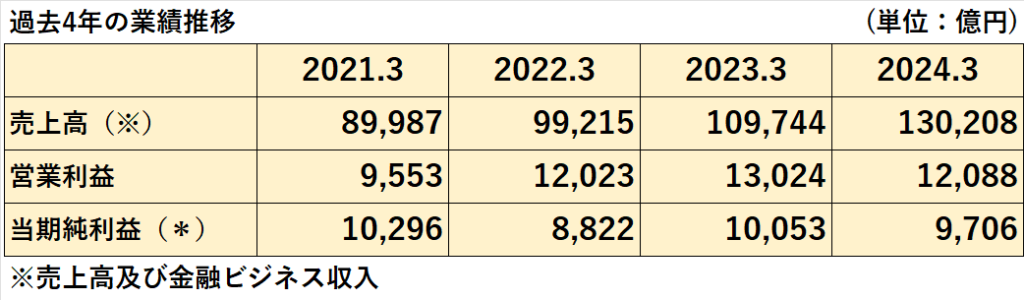

過去4年間の業績推移

増収・黒字継続

1.売上高

収益を持続的に増加させています。

2.営業利益

増益の傾向にあったものの、2024年3月期には減益となりました。

3.当期純利益(※)

安定はしていますが、年度によって増減が見られます。

(※)当社株主に帰属する当期純利益

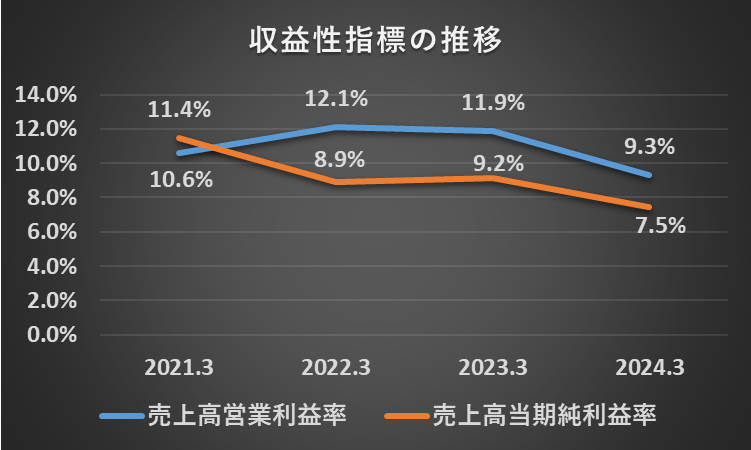

過去4年の利益率の推移

売上高営業利益率、売上高当期純利益率、比較的安定していますが、やや低下傾向です。

売上高営業利益率(2024年3月期)

=営業利益÷売上高×100%

=1兆2,088億円÷13兆208億円×100%

=9.3%

売上高当期純利益率(2024年3月期)

=当社株主に帰属する当期純利益÷売上高×100%

=9,706億円÷13兆208億円×100%

=7.5%

2024年3月期の決算:増収減益

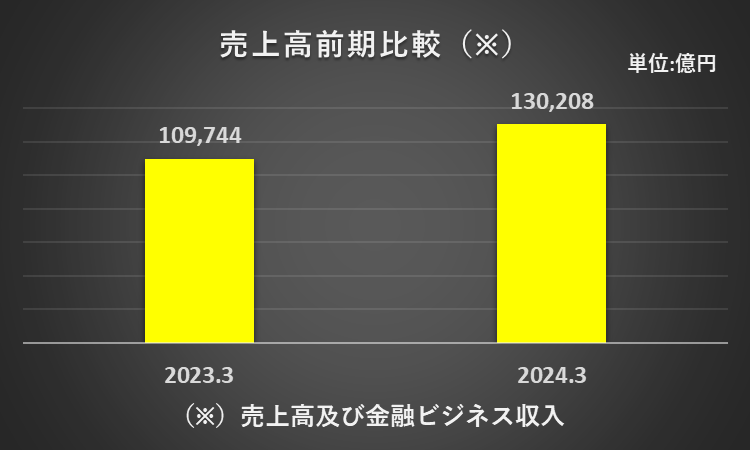

売上高:前年比18.6%の増加

売上高は、前年比18.6%の増加、13兆208億円でした。

増収の主な要因は、以下の通りです。

(1)自社制作以外のゲームソフトウェア販売増加

(2)ソニー生命の大幅増収(市況変動による特別勘定の運用益増加)

(3)為替の円安による影響

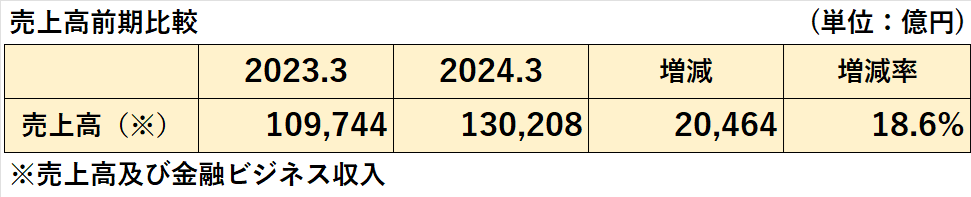

営業利益:前年比7.2%の減少

営業利益は、前年比7.2%の減少、1兆2,088億円でした。

減益の主な要因は、金融分野の大幅な減益、イメージング&センシング・ソリューションの減益です。

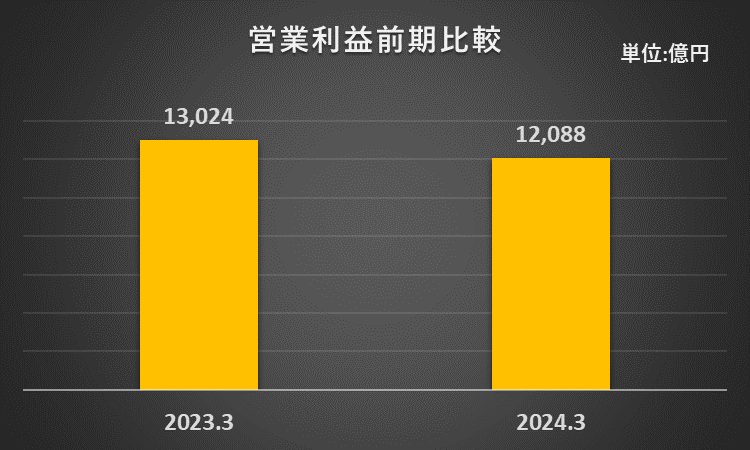

当期純利益:前年比3.5%の減少

営業利益は、前年比7.2%の減少、1兆2,088億円でした。

減益の主な要因は、金融分野の大幅な減益、イメージング&センシング・ソリューションの減益です。

セグメント別業績

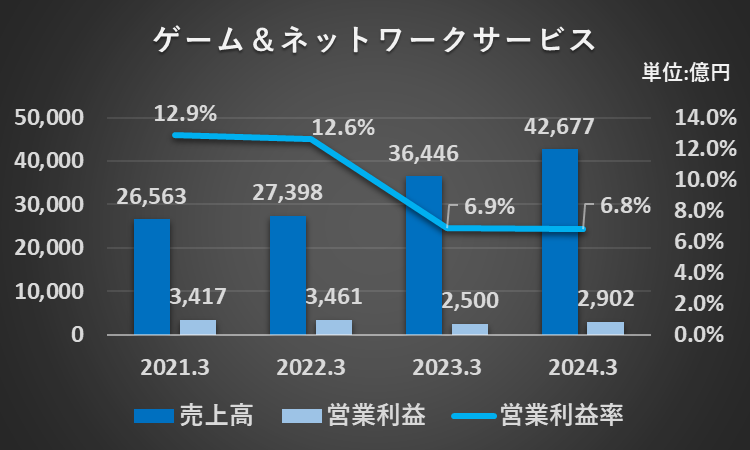

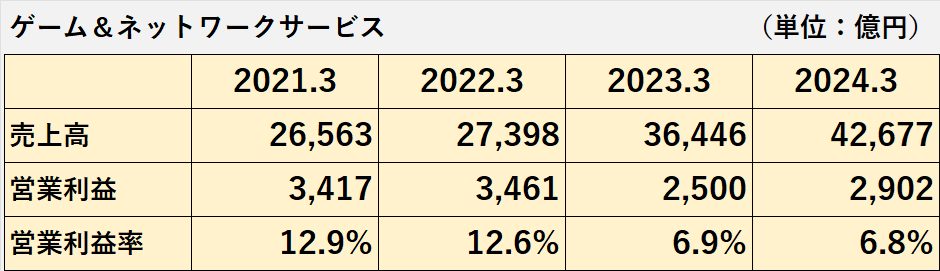

ゲーム&ネットワークサービス:増収増益

ネットワークサービス、家庭用ゲーム機、デジタルソフトウェアおよびアドオンコンテンツ

1.売上高

(1)前年同期比17.1%増加の4兆2,677億円でした。

(2)増収の主な要因

①自社制作以外のゲームソフトウェア販売増加

②為替の影響

2.営業利益

(1)前年同期比 16.1%増加の402億円でした。

(2)増益の主な要因

①自社制作以外のゲームソフトウェア販売増加

②為替の影響(386億円)

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=2,902億円÷4兆2,677億円×100%

=6.8%

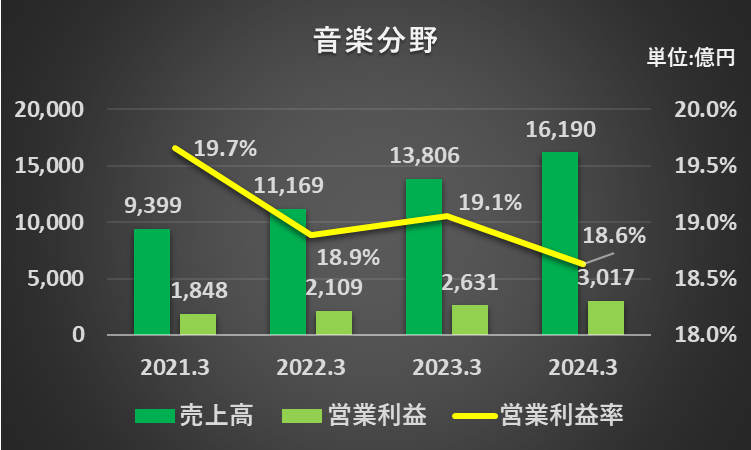

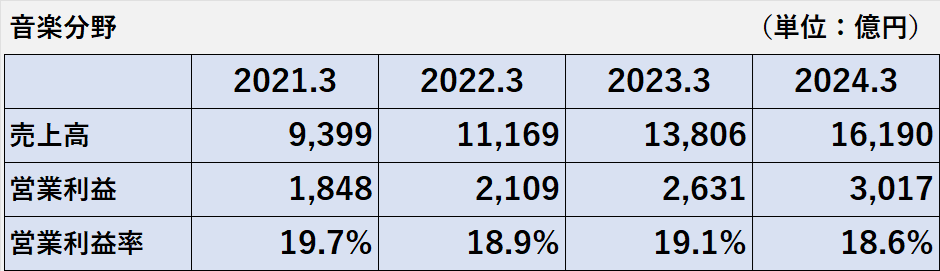

音楽分野:増収増益

音楽制作、音楽出版、映像メディア・プラットフォーム

1.売上高

(1)前年同期比 17.3%増加の1兆6,190億円でした。

(2)増収の主な要因

①有料会員制を中心とするストリーミングサービスからの収入増加

②為替の影響

③音楽制作における興行・物販などからの収入増加

2.営業利益

(1)前年同期比14.7%増加は3,017億円でした。

(2)増益の主な要因

①音楽制作及び音楽出版の増収の影響

②為替の好影響

③従来持分法で会計処理していた会社を、連結子会社化したことによる再評価益(60億円)

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=3,017億円÷1兆6,190億円×100%

=18.6%

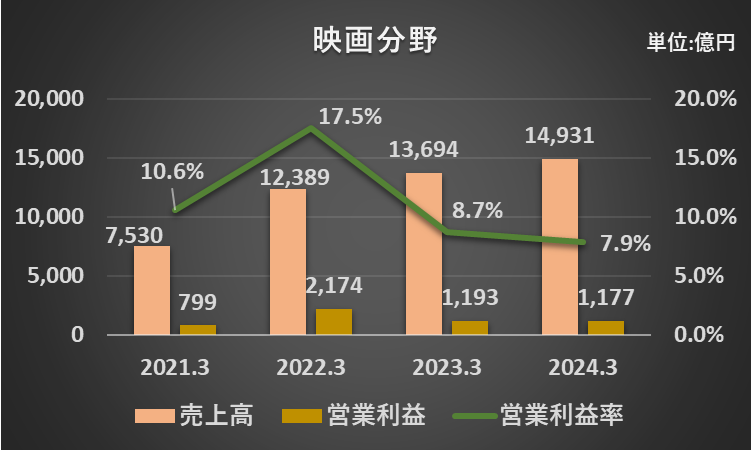

映画分野:増収減益

映画製作、テレビ番組制作、メディアネットワーク

1.売上高

(1)前年同期比9.0%増加の1兆4,931億円でした。

(2)増収の主な要因

①劇場公開作品の増加

②有料会員数増加によるCrunchyroll(*)の増収

(*)アニメのプラットフォーム

2.営業利益

(1)前年同期比1.3%減少の1,177億円でした。

(2)減益の主な要因

①劇場公開作品の増加にともなう広告宣伝費の増加

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=1,177億円÷1兆4,931億円×100%

=7.9%

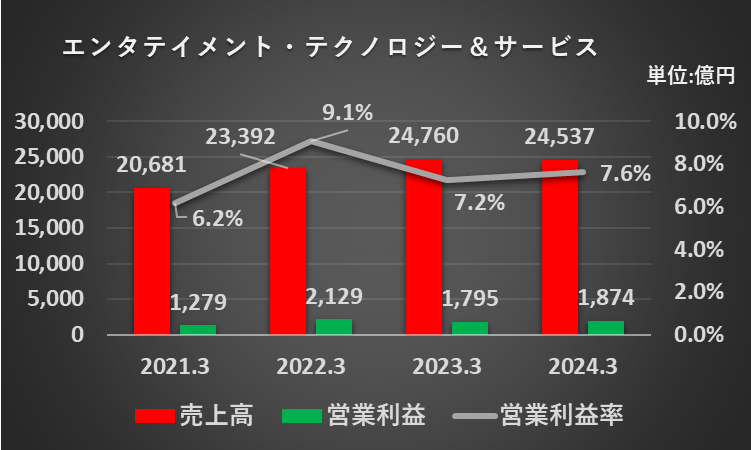

エンタテインメント・テクノロジー&サービス:減収増益

テレビ、オーディオ・ビデオ、静止画、動画カメラ、モバイル・コミュニケーション

1.売上高

(1)前年同期比0.9%減少の2兆4,537億円でした。

(2)減収の主な要因

①販売台数の減少によるテレビの減収

2.営業利益

(1)前年同期比4.4%増加の1,874億円でした。

(2)増益の主な要因

①為替の好影響

②オペレーション費用の削減

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=1,874億円÷2兆4,537億円×100%

=7.6%

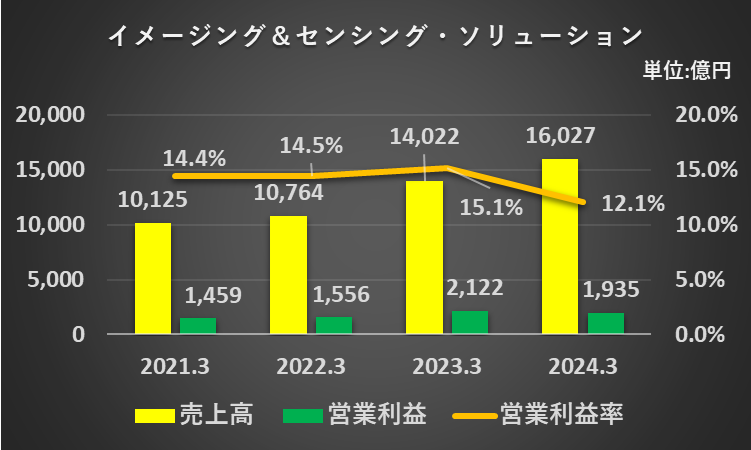

イメージング&センシング・ソリューション:増収減益

イメージセンサー

1.売上高

(1)前年同期比14.3%増加の1兆6,027億円でした。

(2)増収の主な要因

①モバイル機器向けイメージセンサーの販売数量の増加

②製品ミックスの改善

③為替の影響

2.営業利益

(1)前年同期比8.8%減少の1,935億円でした。

(2)減益の主な要因

①減価償却費の増加

②モバイル機器向けイメージセンサーの新製品量産立上げ費用の増加及び製造経費の増加

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=1,935億円÷1兆6,027億円×100%

=12.1%

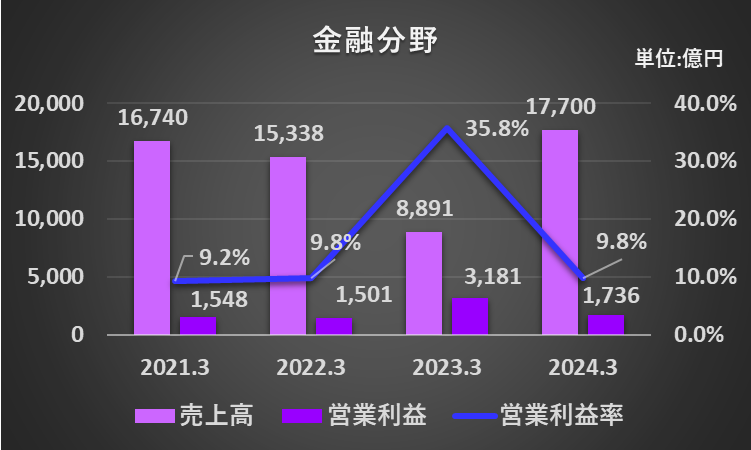

金融分野:大幅増収も減益

生命保険、損害保険、銀行

1.売上高

(1)前年同期比99.1%増加の1兆7,700億円でした。

(2)増収の主な要因

①ソニー生命の大幅増収(市況変動による特別勘定の運用益増加)

2.営業利益

(1)前年同期比45.4%減少の1,736億円でした。

(2)減益の主な要因

①ソニー生命の営業利益の大幅減少

a)変額保険等の市況の変動による利益減少

b)前年度に不動産売却益を計上したこと

②前年度にソニー生命の子会社で発生した不正送金の資金回収にともなう利益221億円を計上したこと

(参考)

2023年3月期の売上減少は、この年度から始まった会計基準(IFRS第17号「保険契約」)の影響があります。

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=1,736億円÷1兆7,700億円×100%

=9.8%

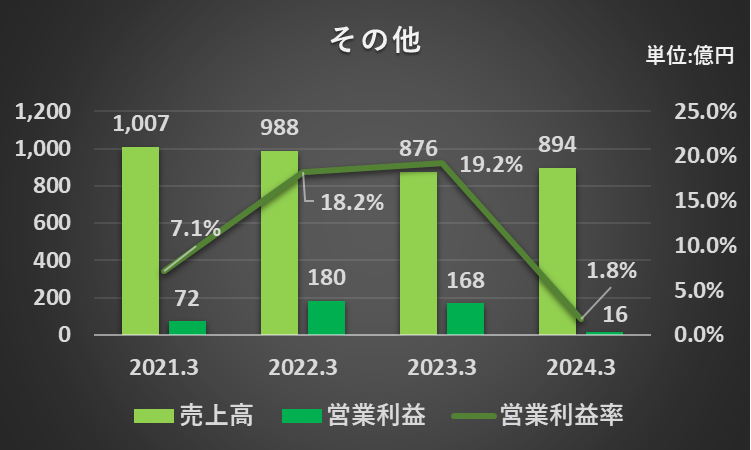

その他:増収減益

ディスク製造、記録メディア、その他

1.売上高

(1)前年同期比2.0%増加の894億円でした。

2.営業利益

(1)前年同期比90.5%減少の16億円でした。

(2)減益の主な要因

①持分法による投資利益の減少

セグメント利益率(2024年3月期)

=営業利益÷売上高×100%

=16億円÷894億円×100%

=1.8%

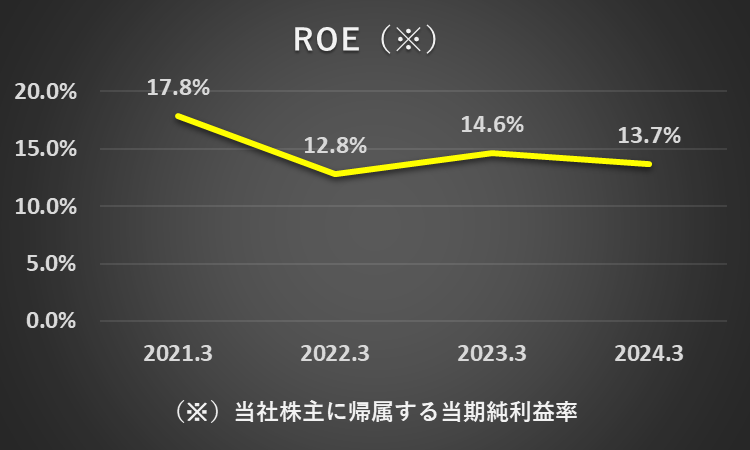

ROE(当社株主に帰属する当期純利益率)の動向

ROE:10%超で推移

ROE(当社株主に帰属する当期純利益率)は、10%を超える水準で推移しています。

ROE(2024年3月期)

=当社株主に帰属する当期純利益÷{(2024年3月期の当社株主に帰属する資本合計+2023年3月期の当社株主に帰属する資本合計)÷2}×100%

=9,706億円÷{(7兆5,872億円+6兆5,985億円)÷2}×100%

=13.7%

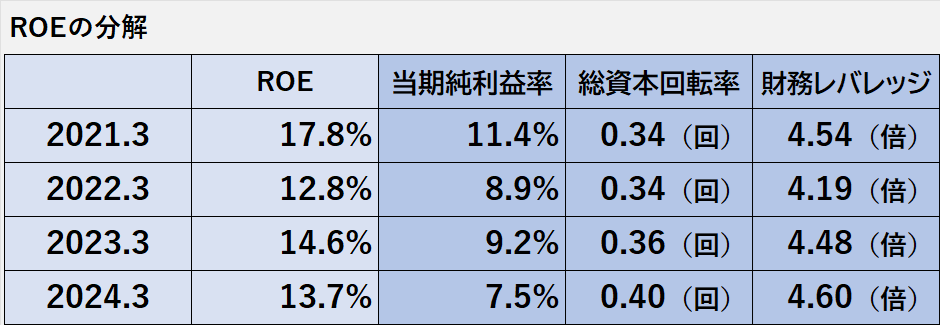

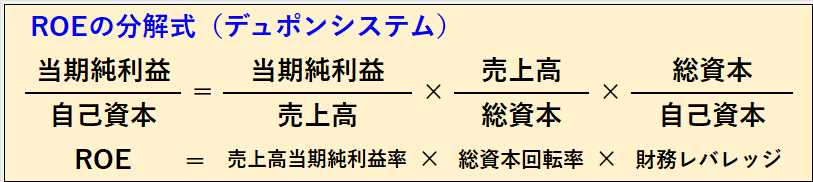

ROEの分解:当期純利益率との関連性が高い

1.ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます(デュポンシステム)。

2.ソニーグループの場合、ROEと売上高当期純利益率の関連性が高いと言えます。

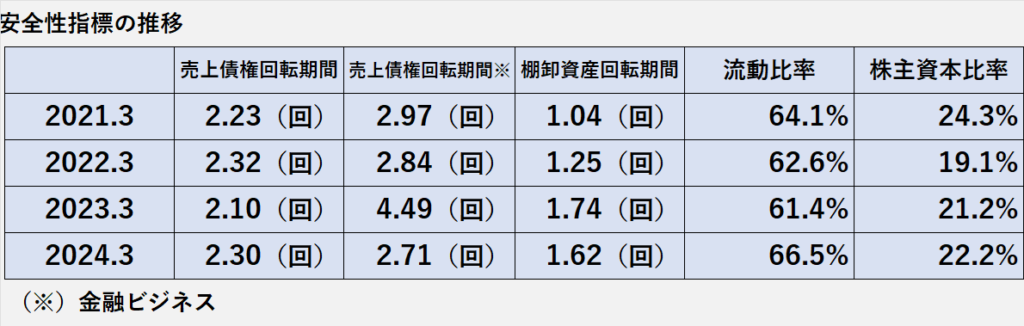

安全性:財政状態に異常性なし!

安全性指標:安定推移

過去4年間の安全性に関連する財務指標の推移です。

全般的に安定しています。

その中で、棚卸資産回転期間は改善傾向です。

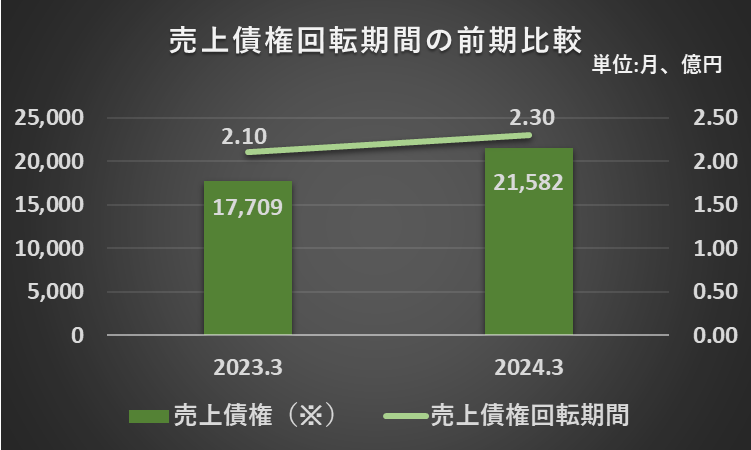

売上債権:回収可能性に異常性なし

回収に問題がある多額の売上債権が存在する可能性は低いと考えます。

売上債権回転期間が、前年度2.10ヶ月から当年度2.30カ月へ安定しているためです。

売上債権回転期間(2024年3月期)

=売上債権×12カ月÷売上高

=2兆1,582億円×12カ月÷11兆2,600億円

=2.30カ月

売上債権(金融ビジネス):回収可能性に異常性なし

回転期間の推移-1.png)

回収に懸念がある多額の売上債権(金融分野)が存在する可能性は低いと考えます。

売上債権回転期間が、前年度4.49ヶ月から当年度2.71カ月へ改善しているためです。

売上債権回転期間(2024年3月期)

=売上債権×12カ月÷売上高

=3,982億円×12カ月÷1兆7,607億円

=2.71カ月

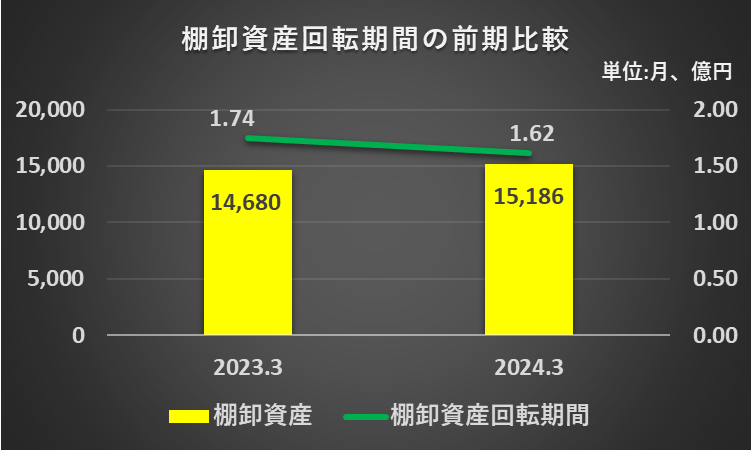

棚卸資産:収益性に異常性なし

棚卸資産の収益性に関しては問題がないと思われます。

なぜなら、棚卸資産の回転期間が前年度の1.74ヶ月から当年度は1.62ヶ月に改善されているからです。

棚卸資産回転期間(2024年3月期)

=棚卸資産×12カ月÷売上高

=1兆5,186億円×12カ月÷11兆2,600億円

=1.62カ月

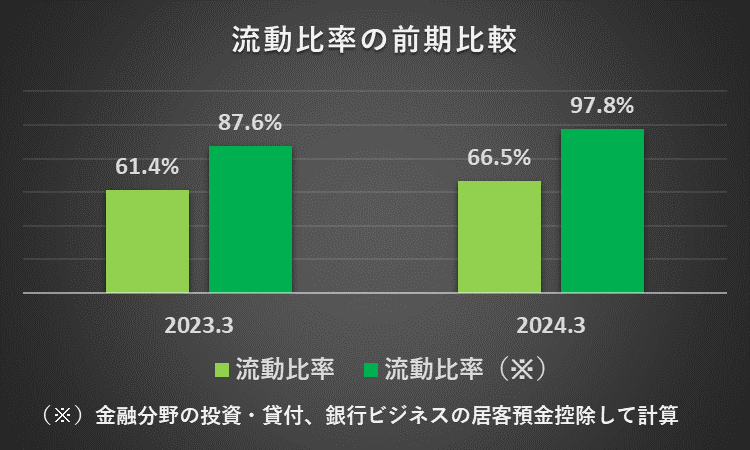

資金繰り:問題なし

流動比率(※1、2)が一般的な基準の100%を下回っているものの、社債や銀行借入による資金調達が可能であるため、資金繰りには重大な問題がないと考えられます。

(※1)前年度61.4%、当年度66.5%

(※2)前年度87.6%、当年度97.8%(金融ビジネスを除く)

流動比率(2024年3月期)

=流動資産÷流動負債×100%

=6兆7,768億円÷10兆1,920億円×100%

=66.5%

(金融ビジネスを除く)

流動比率(2024年3月期)

=(流動資産₋)÷(流動負債₋)×100%

=(6兆7,768億円ー3,982億円)÷(10兆1,920億円ー3兆6,706億円)×100%

=97.8%

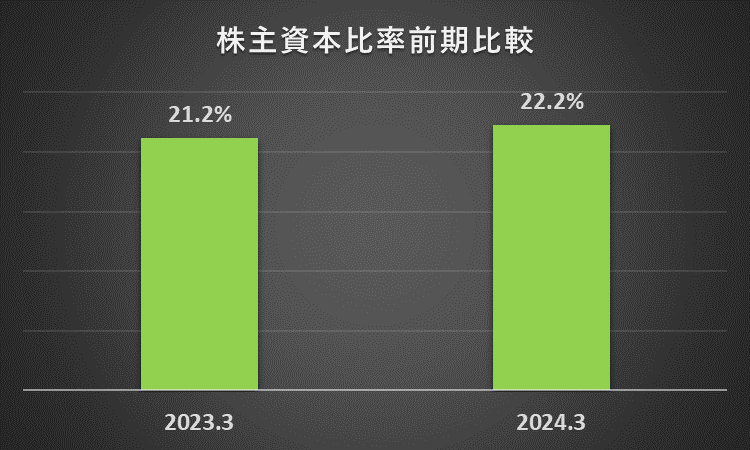

財務安定性:問題なし

自己資本比率は前年度21.2%、当年度22.2%と、一般的な基準の50%を下回っています。

しかし、毎期の利益計上を考慮すると、財務の安定性に問題はないと考えられます。

株主資本比率(2024年3月期)

=当社株主に帰属する資本合計÷負債及び資本合計×100%

=7兆5,872億円÷34兆1,075億円×100%

=22.2%

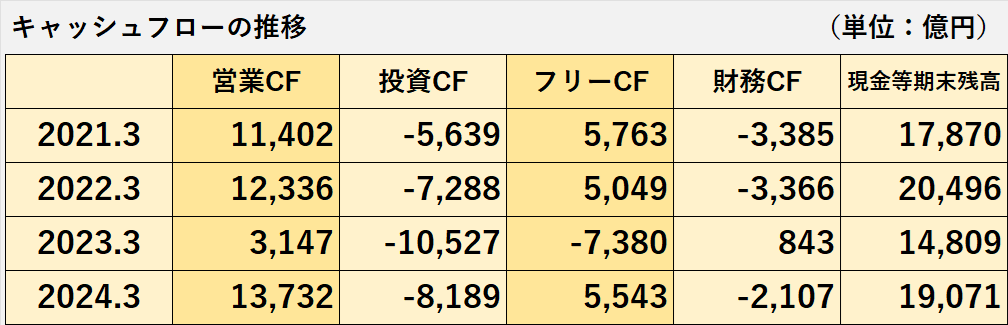

キャッシュフローの分析:営業CFはプラス継続

キャッシュフローの推移

1.過去4年間のキャッシュ・フローの推移です。

2.2023年3月期の営業キャッシュフローが大きく減少しているのが目立ちます。

減少の主な原因は、以下の通りです。

(1)棚卸資産の増加

(2)生命保険ビジネス及び銀行ビジネスにおける借入債務の増加ペースの鈍化

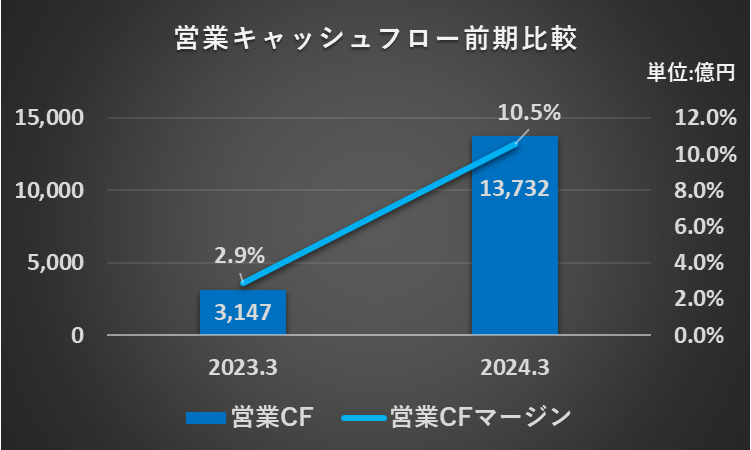

営業活動によるキャッシュフロー:4倍を超える大幅増加!

1.営業活動によるキャッシュフロー(営業CF)は、前年同期比 1兆585億円増加の1兆3,732億円のプラスでした。

営業CF増加の主な原因は、保険契約負債の増加です。

2.営業CFマージン(※)は、前年同期2.9%から7.6%上昇して10.5%になりました。

売上高から見た営業CFの獲得効率が改善した結果となりました。

営業キャッシュフローマージン(2024年3月期)

=営業活動によるキャッシュフロー÷売上高×100%

=1兆3,732億円÷13兆208億円×100%

=10.5%

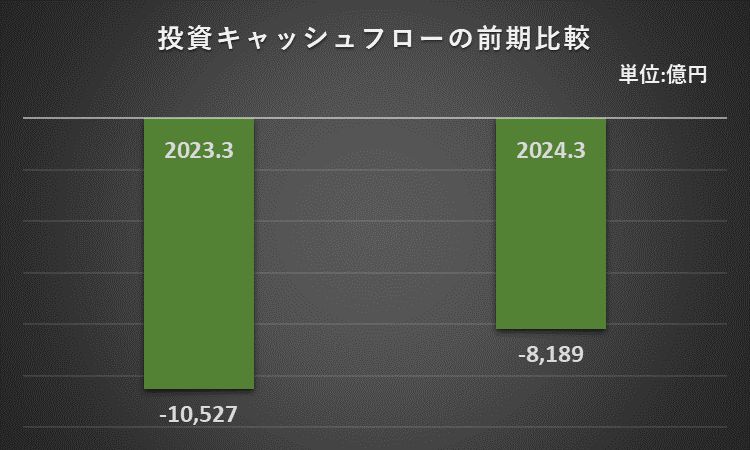

投資活動によるキャッシュフロー

1.投資活動によるキャッシュフロー(投資CF)は、前年同期比 2,338億円増加の8,189億円のマイナスでした。

2.増加の主な原因は、以下の通りです。

(1)投資や貸付のための支出が減少したこと

(2)企業や事業を買収するための支出が減少したこと

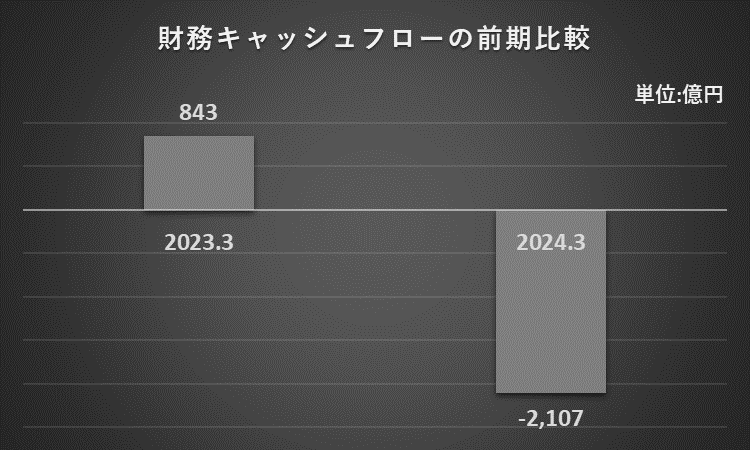

財務活動によるキャッシュフロー

1.財務活動によるキャッシュフロー(財務CF)は、前年同期比2,950億円減少の2,107億円のマイナスでした。

2.減少の主な原因は、以下の通りです。

(1)長期借入金による資金調達の減少

(2)自己株式取得のための支出の減少

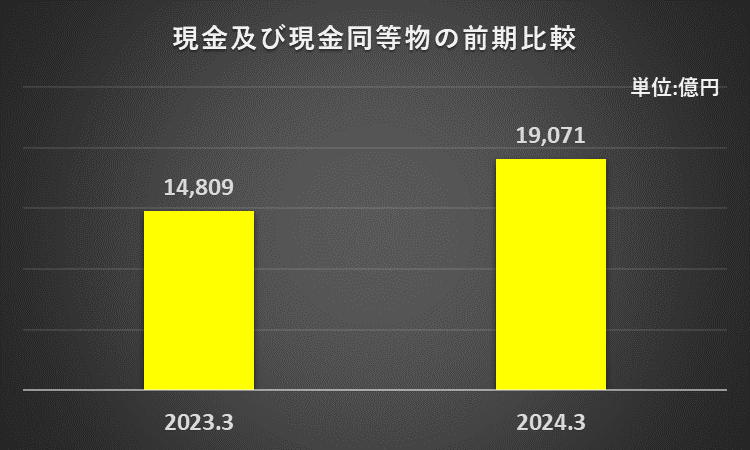

現金及び現金同等物期末残高:4,262億円の増加

1.現金及び現金同等物期末残高は、前年同期比4,262億円増加の1兆9,071億円でした。

2.主な増加要因は、営業CFです。

3.現金及び現金同等物期末残高の増加の内訳

=営業CF+投資CF+財務CF+現金及び現金同等物に対する為替相場の影響

=1兆3,732億円-8,189億円-2,107億円+826億円

=4,262億円

ソニーグループ 財務分析まとめ

1.2024年3月期は、前年比で増収、減益(営業利益減少、当期純利益減少)でした。

2.増収の要因は、ゲームソフトウェア、金融が好調だったこと、それに円安です。

3.減益の要因は、イメージセンサー関連の減価償却費や投資コストの増加です。

1.財政状態に問題ありません。

2.流動比率が低めですが、リスクコントロールされています。

1.営業CF、投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の動きに異常性はないと考えます。

2.営業CFは、前年度から4倍以上増加しました。

以上をもちまして、2024年3月期のソニーグループの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント