今回は、コンビニエンスストアでおなじみの株式会社ローソン(以下、ローソン)を分析していきたいと思います。

コンビエンスストア「LAWSON」が有名ですが、スーパーマーケットの「成城石井」の運営、チケットや音楽・映像ソフトの販売、ローソン銀行も運営しています。

ローソンは、2023年2月期の期初から国際会計基準(IFRS)に基づいて連結財務諸表を作成しています。

(ローソンIR情報)

有価証券報告書:https://www.lawson.co.jp/company/ir/library/edinet/

決算短信:決算短信 2024年2月期|ローソン公式サイト (lawson.co.jp)

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)ローソンの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、ローソンの収益力がわかります。

2.財政状態

(1)ローソンの財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、ローソンの財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)ローソンのキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

ローソンの財務諸表分析の結果

分析結果の概要

ローソンの業績は堅調、財政状態、キャッシュ・フローも特段問題ないと考えます。

新型コロナウィルス感染症問題の影響で業績が下降しました。

しかし、赤字計上はなく、2023年2月期の業績は、実質コロナ前の水準と同等、または、それ以上に回復したと言えます。

今後は、海外事業の業績回復が待たれるところです。

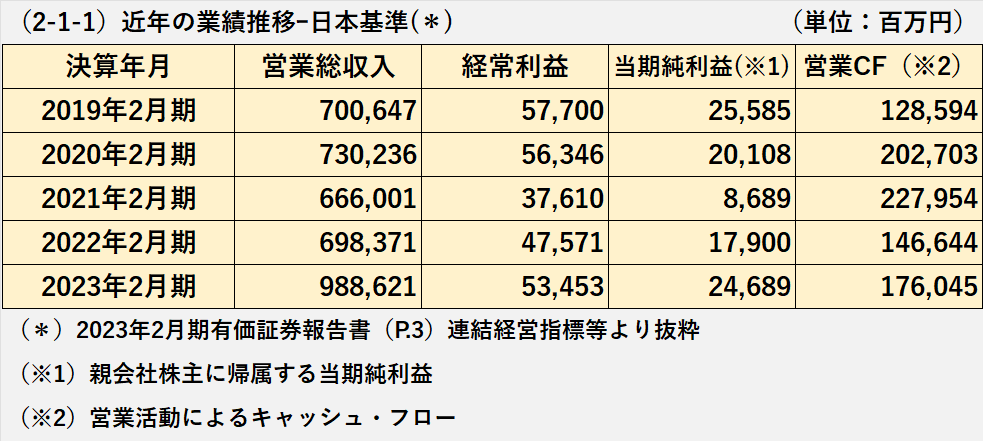

業績推移(売上高、経常利益、CF)

近年の業績推移の分析を行いたいと思います。

IFRSによる開示は2年分しかないため、過去5年分を開示している日本基準の数値を利用します。

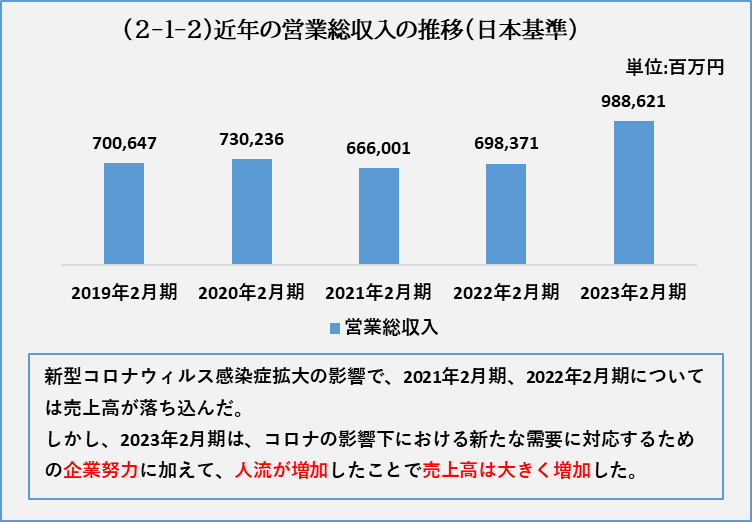

営業総収入(売上高)の推移

2021年2月期、2022年2月期は、新型コロナウィルス感染症拡大の影響で、売上高が減少しました。

しかし、2023年2月期は、コロナの影響下における新たな需要に対応するための企業努力に加えて人流の増加により、売上高は大きく増加しました。

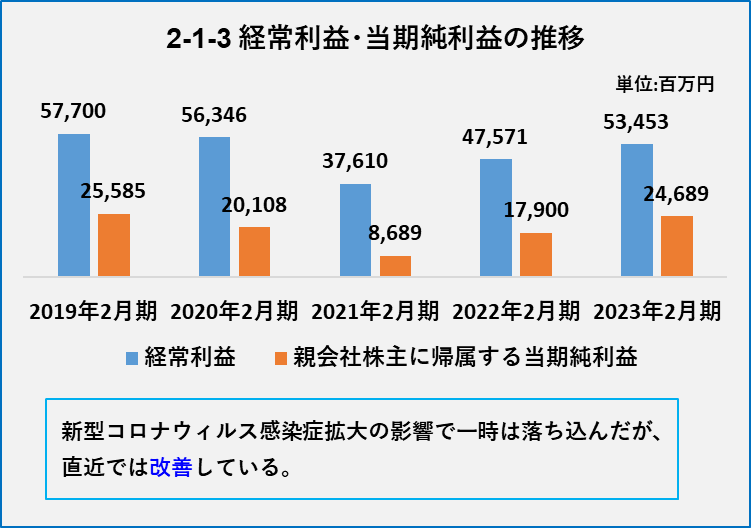

経常利益、当期純利益の推移

会計年度により変動があるものの、経常利益、当期純利益、共に黒字を維持しています。

売上高と同様、新型コロナウィルス感染症拡大の影響で、一時は経常利益、当期純利益は減少しました。

しかし、2023年2月期は、概ねコロナ前の水準に回復しました。

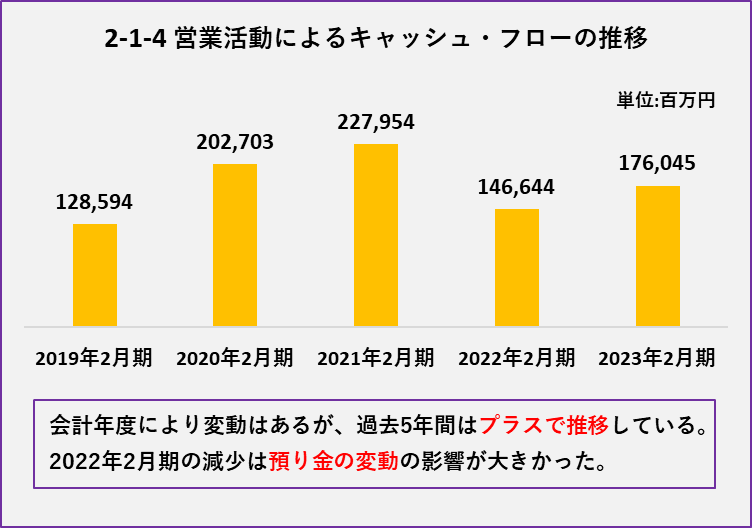

営業CFの推移

会計年度により変動はありますが、過去5年間はプラスで推移しています。

2022年2月期の営業CF減少の要因は、主に預り金減少によるものでした。

分析のまとめ

売上高は増収基調に戻り、経常利益、当期利益、営業CFは、黒字若しくはプラスを継続しています。

新型コロナウィルス感染症拡大の影響で業績が落ち込んだ会計年度もありましたが、その後については、全般的に業績は堅調に推移しています。

それでは、次に、経営成績の分析に進みたいと思います。

経営成績の分析(売上高、利益)

営業収益(売上高)の増加要因

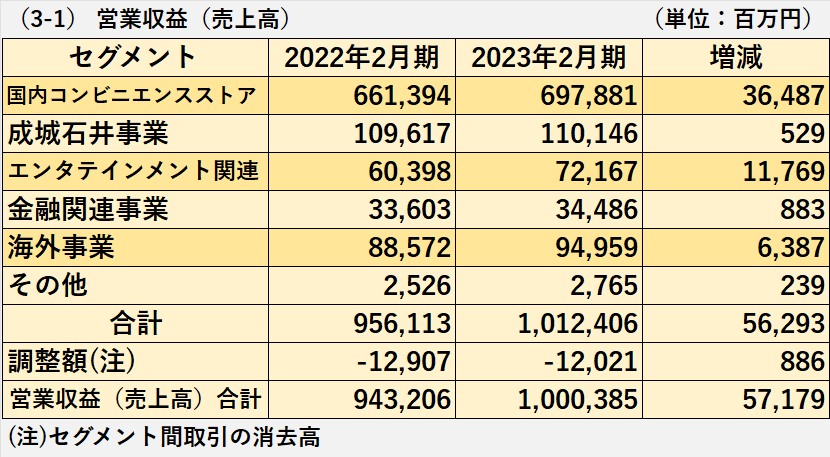

営業収益(以下、売上)は571億円増加し、1兆3億円になり、1兆円の大台に乗りました。

主なセグメントの売上増加の要因は、以下の通りです。

1.国内コンビニエンスストア事業

364億円増加して、6,978億円になりました。

増収の主な要因は、冷凍食品や日用品の拡充、店舗改装の推進です。

2.エンタテイメント関連事業

117億円増加して、721億円になりました。

チケット、音楽・映像ソフトの販売が好調でしたが、増収の主な要因は行動制限が解除されたことでした。

3.海外事業

63億円増加して、949億円になりました。

増収の主な要因は、中国に関しては店舗数増加と感染ピーク後の人流回復、中国以外の地域に関しては通常営業の再開でした。

次に、事業利益に進みたいと思います。

事業利益の増加要因

ローソンは事業利益(※)を開示していますので、事業利益を使って分析したいと思います。

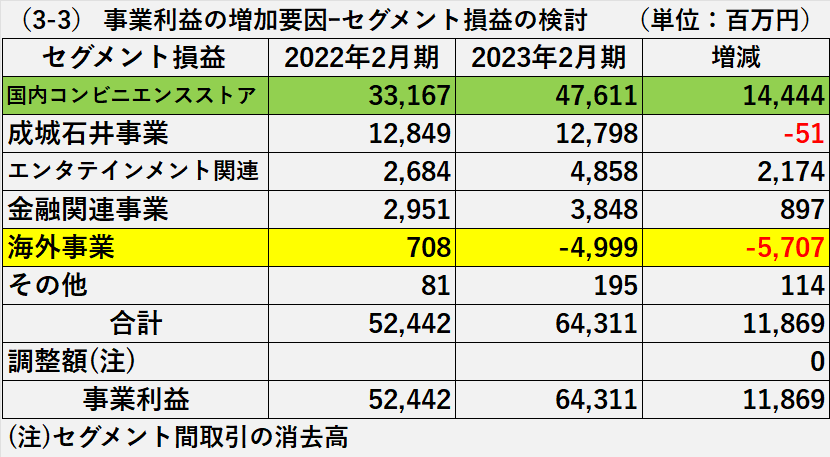

事業利益は118億円増加し643億円になりました。

電力単価の上昇による光熱費の増加など、経費負担が大きくなりましたが、それ以上の売上増加により、事業利益は増加しました。

(※)事業利益=営業収益-売上原価-販売費および一般管理費

(会社は日本基準における営業利益に相当と説明:有価証券報告書‐連結経営指標等)

次に、事業利益の変動が大きかったセグメントの増減要因を確認したいと思います。

セグメント別の事業損益の増減要因

1.国内コンビニエンスストア事業(事業利益476億円、144億円の増加)

増加要因は売上高と同じです。

冷凍食品や日用品の拡充、店舗特性や状況に見合った店舗改装の推進が増益に繋がりました。

2.海外事業(事業損失49億円、57億円の減少)

事業損失の具体的原因の説明はありませんが、中国政府による行動規制や規制緩和後の陽性者増加による休業や時短と考えられます。

当期利益の増加要因

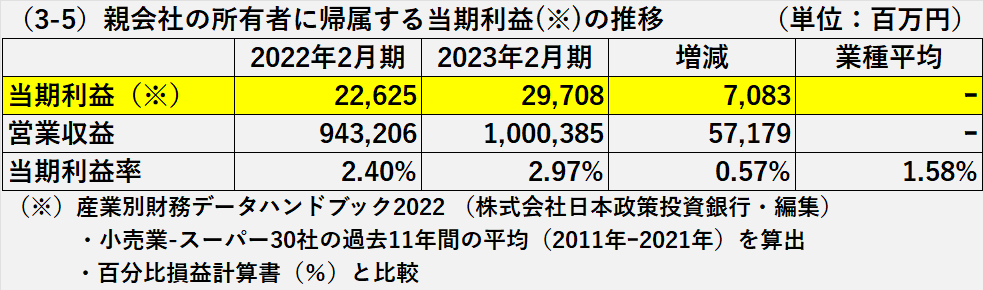

親会社の所有者に帰属する当期利益(当期利益)は、70億円増加して297億円になりました。

売上や事業利益の増加に伴い、当期利益も増加しました。

経営成績の分析まとめ

2023年3月期の経営成績は、増収増益と好調でした。

国内コンビニエンスストア事業セグメントはじめ、全セグメントで売上が増加しました。

事業利益は海外事業セグメントのみ赤字でしたがローソン全体では増加、当期利益も増加しました。

行動制限の緩和や通常営業の再開に加え、品揃えの拡充や店舗改装などの企業努力が実った結果と言えます。

収益性の分析 利益率 ROE

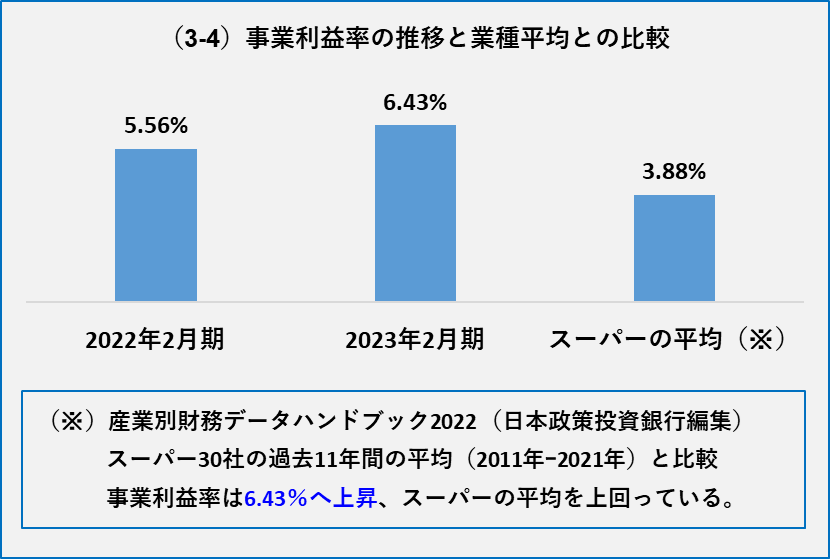

事業利益率の推移と業種平均との比較

事業利益率(=事業利益÷営業収益×100%)は6.43%と良好でした。

前期の5.56%から0.87%上昇しました。

スーパー30社の平均3.88%よりも2.55%高くなっています。

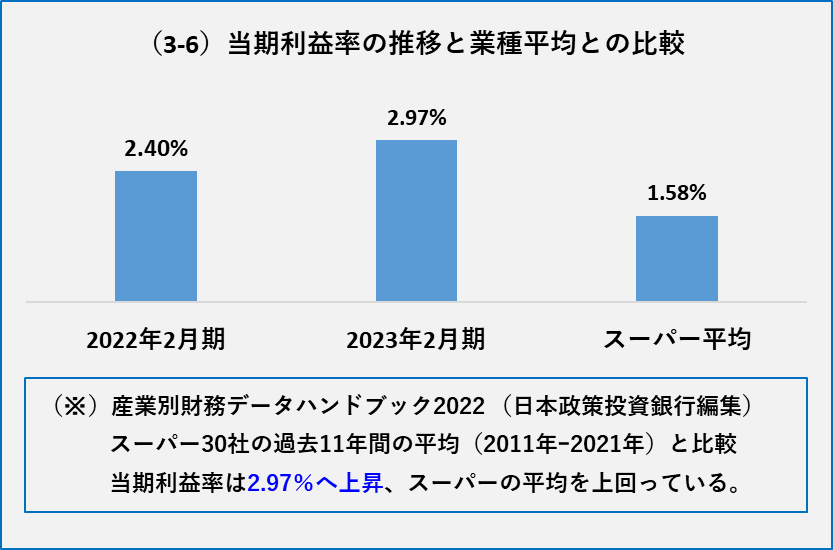

当期利益率の推移と業種平均との比較

当期利益率(=親会社の所有者の当期利益÷営業収益×100%)は2.97%と良好でした。

前期の2.40%から0.57%上昇しました。

スーパー30社の平均1.58%よりも1.39%高くなっています。

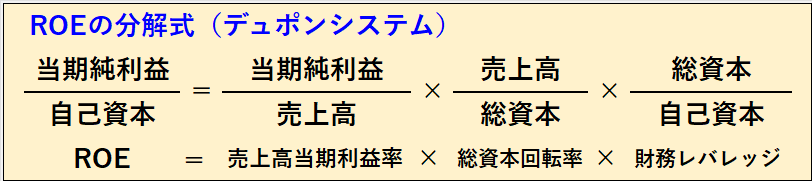

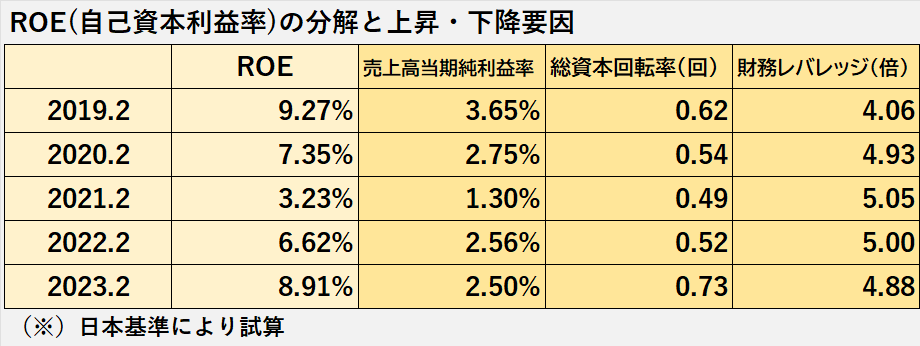

ROEの推移と分解(デュポンシステム)

ローソンのROEの推移と変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つの指標に分解できます。

ROEは、新型コロナウィルス感染拡大が本格化した2021年2月期には、3.23%まで落ち込みました。

しかし、その後は上昇、2023年2月期にはコロナ前の水準に近い8.91%まで回復しました。

総資産回転率の上昇(0.52回→0.73回)が、ROEの上昇に大きく貢献したと言えます。

安全性の分析

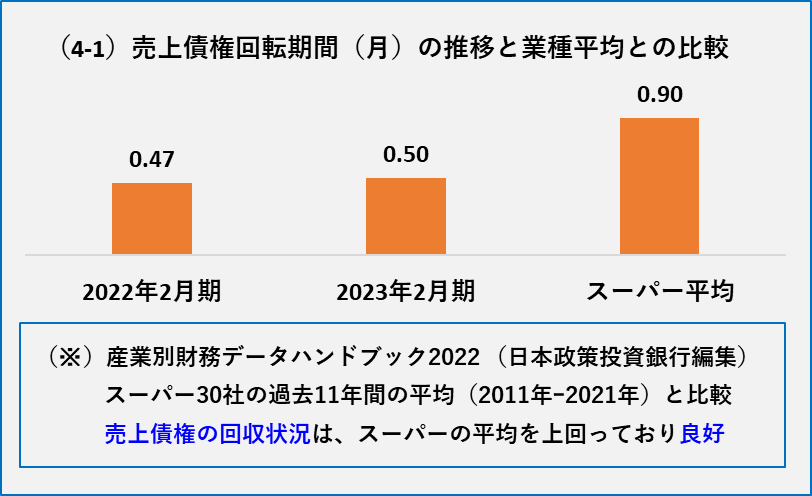

売上債権の回収可能性(売上債権回転期間)

売上債権の回収可能性には特に問題ないと考えます(4-1参照)。

理由は以下の2点です。

売上債権回転期間が0.47月から0.50月へ僅かに長期化していますが、半月程度に収まっています。

スーパー30社の平均の回転期間0.90月と比較しても0.40月も短くなっています。

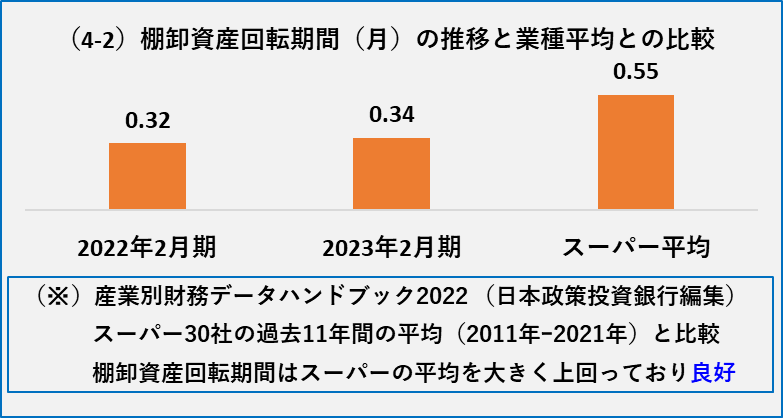

棚卸資産の収益性(棚卸資産回転期間)

棚卸資産の収益性は特に問題はないと考えます(4-2参照)。

理由は以下の通りです。

棚卸資産回転期間は0.32月から0.34月へ僅かに長期化していますが、10日程度に収まっています。

スーパー30社の平均の回転期間0.55月と比較しても0.21月短くなっています。

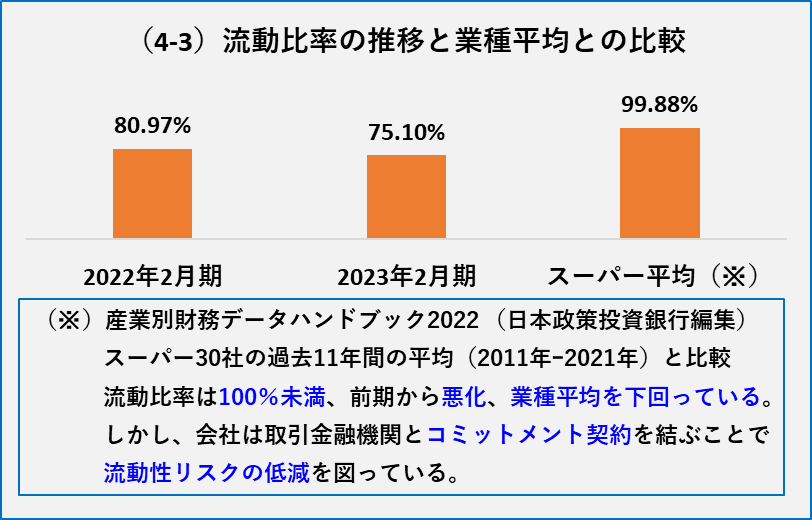

資金繰り(流動比率)

資金繰りの状況に、特に問題はないと考えます。

流動比率は、80.97%から75.10%へ低下、しかも100%を割り込んでいます。

また、スーパー30社の平均の99.88%を下回っているため、資金繰りは良好とは言えない印象を持ちます。

しかし、手許資金の流動性を軽減するため、取引金融機関との間でコミットメント契約を結んでおり、必要に応じて資金を調達できる体制を整備しています。

よって、資金繰りの状況は特に問題はないと考えます。

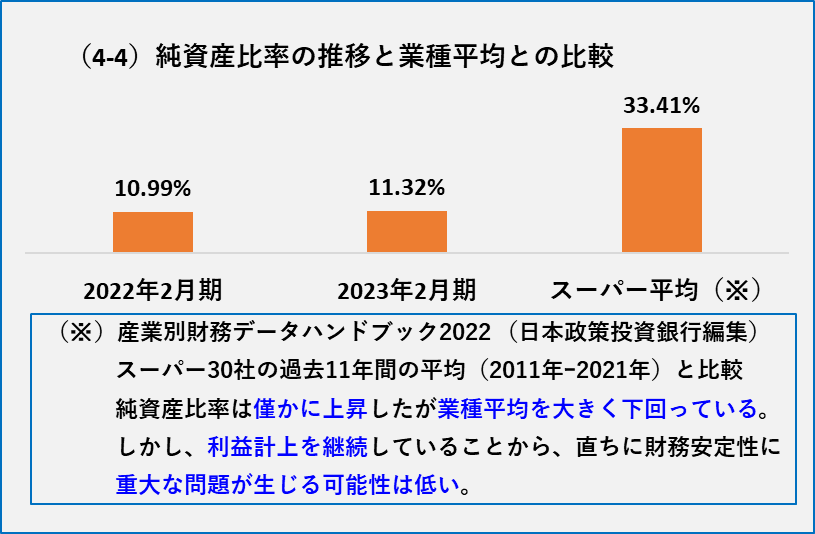

財務安定性(純資産比率)

財務安定性は、直ちに問題となる状況にはないと考えます。

純資産比率(※)は、10.99%から11.32%へ上昇しましたが、10%台に留まっています。

スーパー30社平均の33.41%も下回っているため、財務安定性が十分と言い難い印象を持ちます。

しかし、利益を継続して利益剰余金を積み上げている(*)ため、直ちに財務安定性に重大な問題が生じることはないと考えます。

(*)配当支払やその他の包括利益の変動を除く

安全性分析のまとめ

財政状態の分析では、売上債権の回収、棚卸資産の収益性、資金繰り、財務安定性の4つの観点から財政状態を見てきました。

純資産比率のように、決して良好ではない指標が存在するのも事実です。

しかし、流動性リスクの管理状況や利益の動向も考慮すると、総合的に見て直ちに問題とな状況ではないと考えます。

キャッシュ・フローの分析

分析の結果

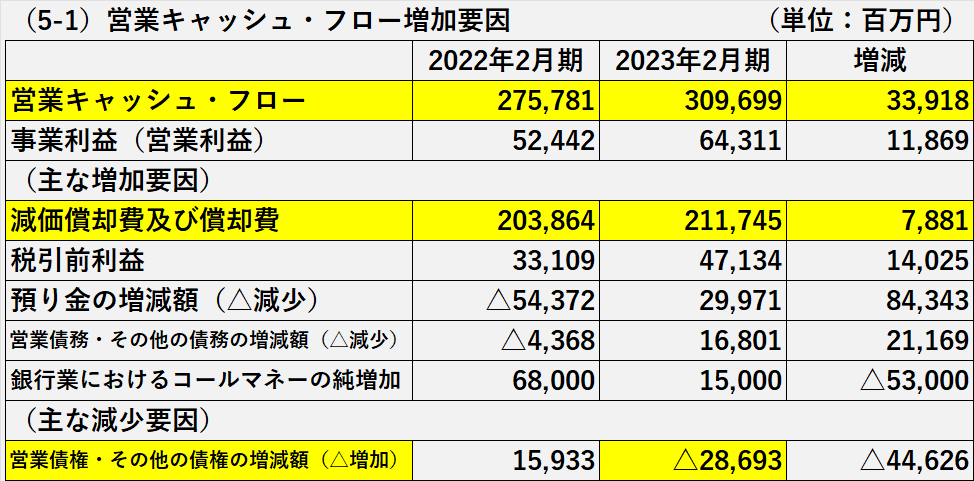

営業CFは前期に比べ339億円増加、また、事業利益も118億円増加しました(上記5-1)。

本業で利益を上げながらキャッシュの獲得もできているため、良好と考えます。

営業CFの内訳では、減価償却費及び償却費の割合が特に大きくなっています。

営業債権・その他の債権の増加(286億円)が営業CFにマイナスの影響を与えていますが、売上債権の回収状況に重大な問題がないことは確認済です。

ローソン 財務諸表分析 まとめ

結論として、ローソンの財務内容は良好と言えます。

その理由として、経営成績は堅調、財政状態やキャッシュ・フローも、特段問題を示唆するような状況は確認されませんでした。

あとは、海外事業が黒字転換すれば、新型コロナ問題からの脱却が可能と考えます。

以上をもちまして、ローソンの分析を終了したいと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント