今回は、東京ディズニーランド、ディズニーシーを運営している会社で有名な、株式会社オリエンタルランド(以下、オリエンタルランド、本社は千葉県浦安市)を取り上げたいと思います(会社ホームページ)。

会社の事業内容は、ディズニーランドやディズニーシーといったテーマパークの他にも、ホテルや商業施設の運営を展開しています。

簡単に沿革を振り返りますと、会社設立は1960年7月です。

米国法人ウォルト・ディズニー・プロダクションズ(現ディズニー・エンタプライゼズ・インク)との間でライセンス、設計、建設及び運営に関する業務提携の契約を締結した後、1983年4月に東京ディズニーランドが、2001年9月に東京ディズニーシーが、それぞれ開業しました。

現在、会社は東京証券取引所プライム市場に上場しています。

分析の対象となる決算書は、2023年3月期の有価証券報告書の経理の状況で開示されている連結財務諸表です。

はじめに

この記事を読んでわかること

(1)オリエンタルランドの収益力、即ち、稼ぐ力がわかります。

(2)具体的には、売上高や利益が増加または減少した要因を把握することで、オリエンタルランドの収益力を分析します。

(1)オリエンタルランドの財政状態、即ち、財務の健全性がわかります。

(2)売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

(3)業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

(1)業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

(2)特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

(1)上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

(2)政令指定都市の包括外部監査を担当

(1)金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

(2)財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

(1)公認会計士(Certified Public Accountant)

(2)公認不正検査士(Certified Fraud Examiner)

分析結果の概要

2023年3月期のオリエンタルランドの経営成績は、2022年3月期との比較では大幅な増収増益と好調でした。

好業績の直接的な要因としては、東京ディズニーランド及び東京ディズニーシーの入園者数の上限を段階的引き上げたことによる入園者数の増加が挙げられます。

ROEは、売上高当期純利益率に歩調を合わせる形でV字回復しています。

財政状態は、業種平均(アミューズメント事業16社)との比較も含め、売上債権、棚卸資産、資金繰り、財務安定性、いずれも改善、若しくは、良好でした。

営業活動によるキャッシュ・フロー(以下、営業CF)についても、営業利益と歩調を合わせるように大幅に改善しました。

財務分析のポイント:業績推移 売上 利益

分析の目的

2023年3月期の財務分析に入る前に、オリエンタルランドの業績の傾向を把握するため、近年の業績推移を見ておきたいと思います。

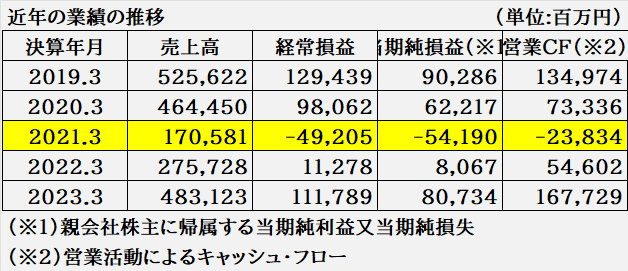

具体的には、2023年3月期の有価証券報告書で開示されている「主要な経営指標等の推移」における「連結経営指標等」の中から、以下の項目をピックアップし、その傾向を確認します。

・売上高

・経常利益

・親会社株主に帰属する当期純利益

・営業CF

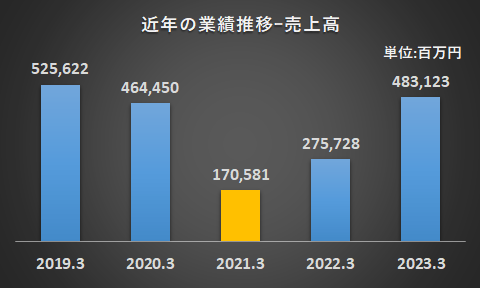

売上高の推移

売上高は、2019年3月期は5,000億円台でしたが、新型コロナウィルス感染症問題の影響が出始めた2020年3月期は約600億円の減収となりました。

2021年3月期は更にコロナの影響を受けて、2019年3月期の3分の1以下の1,705億円まで落ち込みました。

2022年3月期から回復に転じました。

V字回復と言えば聞こえはいいですが、2023年3月期時点でもコロナ前の水準までの回復には至っていません。

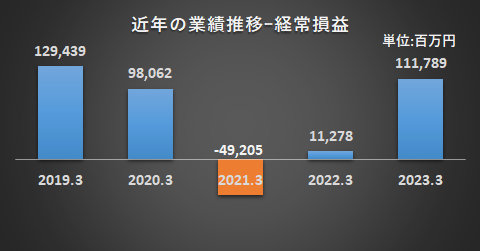

経常損益の推移

経常損益も全般的には売上高と同様の傾向を示しています。

経常損益は、2019年3月期は約1,300億円でしたが、新型コロナウィルス感染症問題の影響が出始めた2020年3月期は980億円へ減益となりました。

2021年3月期は更にコロナの影響を受けて、492億円の経常赤字となりました。

2022年3月期は112億円の黒字を計上できましたが、2023年3月期時点(1,117億円)でもコロナ前の水準までの回復には至っていません。

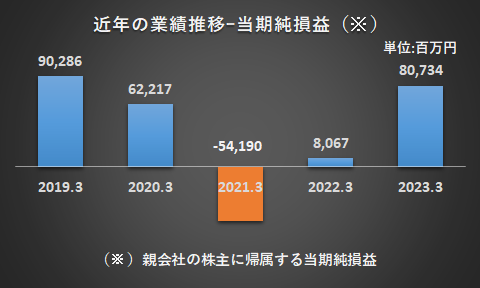

当期純損益の推移

親会社株主に帰属する当期純損益(当期純損益)も経常損益と同様の傾向です。

当期純損益は、2019年3月期は約902億円でしたが、新型コロナウィルス感染症問題の影響が出始めた2020年3月期は622億円へ減少しました。

2021年3月期は更にコロナの影響を受けて、541億円の最終赤字でした。

臨時休園による損失や減損損失の影響が含まれています。

2022年3月期は80億円の黒字でしたが、2023年3月期時点(807億円)でもコロナ前の水準までの回復には至っていません。

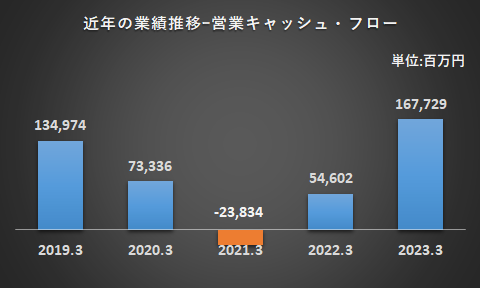

営業活動によるキャッシュ・フローの推移

営業CFも全般的には経常損益と同様の傾向ですが、2023年3月期の時点でコロナ前の水準を回復しました。

具体的には、営業CFは、2019年3月期は1,349億円のプラスでしたが、新型コロナウィルス感染症問題の影響が出始めた2020年3月期は733億円へ減少しました。

2021年3月期は更にコロナの影響を受けて、238億円のマイナスでした。

2022年3月期は546億円のプラスを計上、2023年3月期時点(1,677億円)でコロナ前の水準を超えました。

分析のまとめ

新型コロナウィルス感染症拡大の影響により、2021年3月期の業績は大きく悪化しました。

翌2022年3月期から回復に向かい、売上と利益は2023年3月期はコロナ前の水準近くまで改善しています。

また、営業CFはコロナ前の水準を超えています。

2024年3月期は本価格的な回復期となり、全ての項目でコロナ前の水準を超えることが期待できます。

それでは、次に、経営成績の分析に進みたいと思います。

ROE分析(2019~2024.3Q)

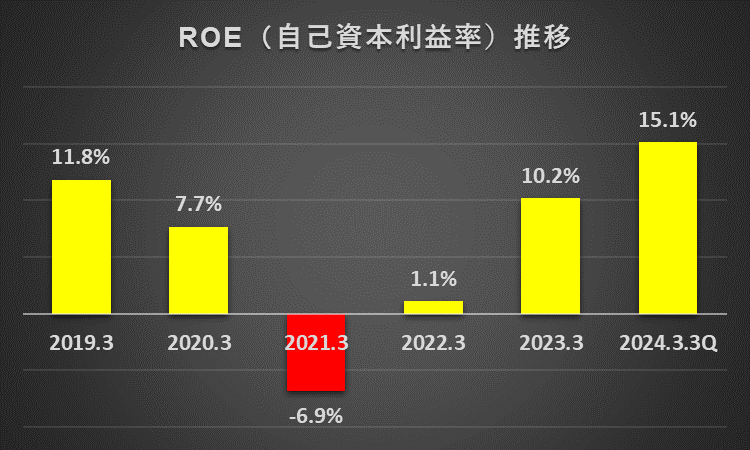

ROE(自己資本利益率)の推移

上のグラフは、2019年3月期から2024年3月期第3四半期までのROEの推移です。

ROEは、新型コロナ感染症が本格化した2020年3月期から下落、2021年3月期はマイナスでした。

その後、2022年3月期は1.1%、2023年3月期は10.2%と回復、2024年3月期第3四半期末には15.1%(試算)まで上昇しました。

ROE試算値

=(親会社株主に帰属する当期純利益×12カ月÷9カ月)÷自己資本(期首と3Q期末の平均)×100%

=(99,831百万円×12カ月÷9カ月)÷{(829,689百万円+927,849百万円)÷2}×100%

=15.14%

*当期純利益の値を年間ベースへ引き直しています。

実際のROEは、第4四半期の業績によって変わってくる可能性があります。

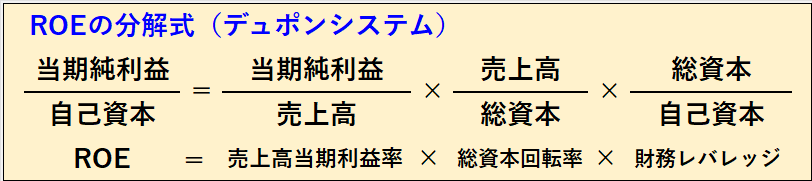

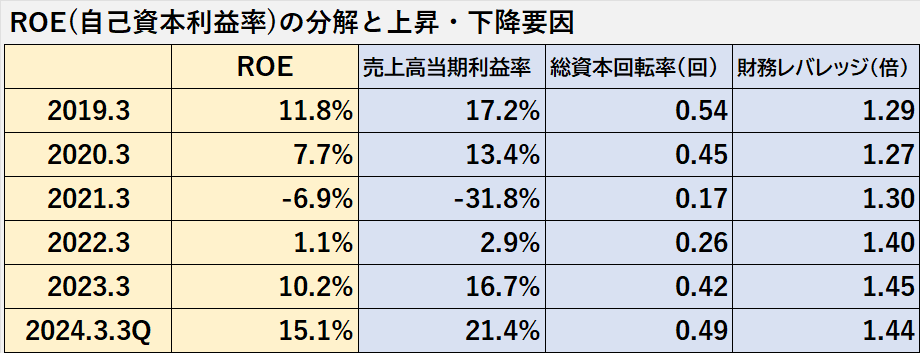

ROEの分解(デュポンシステム)

オリエンタルランドのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

各指標の動きを見比べると、ROEに対して、売上高当期純利益率の影響が大きいことがわかります。

1.総資本回転率(0.54回~0.49回)、財務レバレッジ(1.29倍~1.44倍)には、大きな変動は見られません。

2.売上高当期純利益率の変動幅(-31.8%から21.4%)は大きく、ROEも売上高当期純利益率に連動しています。

経営成績:大幅な増収増益

分析の目的

2023年3月期の経営成績の分析に移りたいと思います。

分析の目的は、以下の2つです。

・売上高や各段階利益の増加又は減少要因の把握

・収益性に関わる財務分析指標を計算し、その推移や業種平均との比較を行うことで収益力を把握

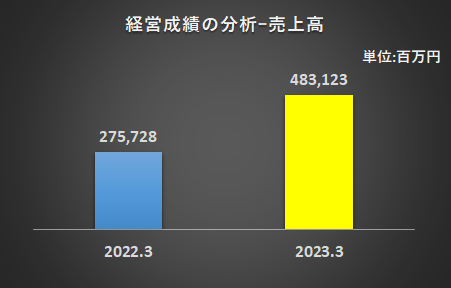

売上高 175.2%増加

売上高は483,123百万円でした。

前期の275,728百万円から一気に207,395百万円も増加しました。

主な増加要因は、入園者数上限の段階的引き上げによる入園者数の増加です。

背景には、2022年3月に「遊園地・テーマパークにおける新型コロナウイルス感染拡大予防ガイドライン」で求められるソーシャルディスタンスが「前後左右ともに人と人とが触れ合わない程度の間隔」に緩和されたことがあります。

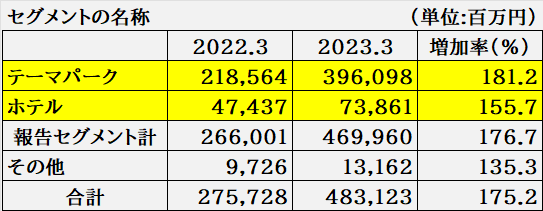

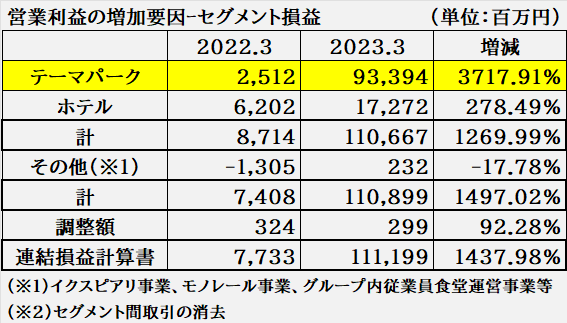

次に、売上高の増加要因をセグメント別に見ていきたいと思います。

セグメント別の売上高の増加要因

テーマパーク事業は大幅増収でした。

増収の要因は、入園者数の増加とゲスト1人当たり売上高の増加です。

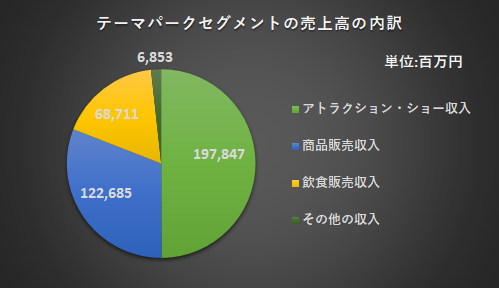

アトラクション・ショー収入(197,847百万円)と商品販売収入(122,685百万円)の割合が大きく、全体の80%以上を示しています。

ホテル事業も大幅増収でした。

増収の要因は、宿泊収入の増加によるもので、大半がディズニーホテルです(67,334百万円)。

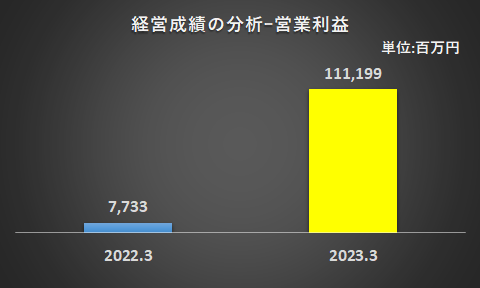

営業利益 1,437.98%増加

今期の営業利益は111,199百万円で、前期の7,733百万円の約14倍でした。

営業利益の増加要因は、売上高と同様、入園者数上限の段階的引き上げによる入園者数の増加です。

次に、営業利益の増加要因をセグメント別に見ていきたいと思います。

セグメント別の営業利益の増加要因

テーマパークセグメント、ホテルセグメント、共にセグメント利益(※)は前期から大幅に増加しました。

(※)営業利益ベース

特に、テーマパークセグメントのセグメント利益の増加率は、前期比3,717%と驚異的です。

増加要因は、入園者数上限の段階的引き上げによる入園者数の増加に尽きます。

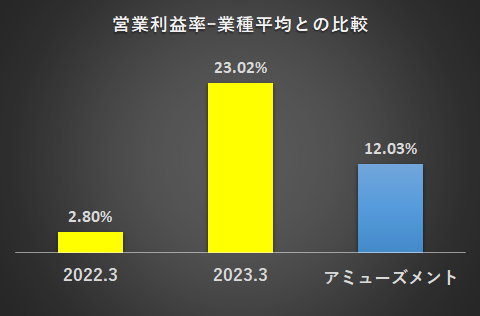

次に、売上高営業利益率を見ていきたいと思います。

売上高営業利益率:業種平均との比較

今期の売上高営業利益率は、前期の2.80%から大きく上昇して23.02%でした。

売上高及び営業利益が共に大幅に増加していますので、当然の結果と言えます。

業種平均の営業利益率(※)12.03%との比較では、今期のオリエンタルランドの営業利益率は約2倍の水準でした。

本業からの収益率はかなり高かったと言えます。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

・アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

・百分比損益計算書(%)と比較

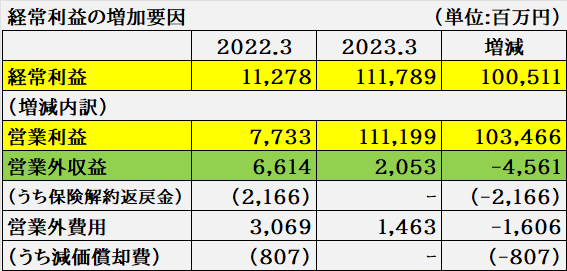

経常利益 891.2%増加

今期の経常利益は、前期から100,511百万円増加して111,789百万円でした。

最大の増加要因は営業利益の増加ですが、更に遡ると大幅な売上高の増加です。

一方、前期計上された保険解約返戻金がなくなったため、経常利益の増加額は営業利益の増加額(103,466百万円)に比べてやや少なくなっています。

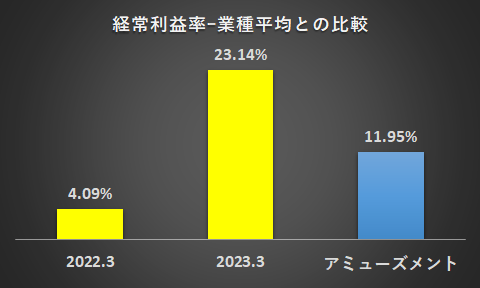

次に、売上高経常利益率を見ていきたいと思います。

今期の売上高経常利益率は、前期の4.09%から23.14%へ大きく上昇しました。

売上高及び経常利益が共に大幅に増加していますので、当然の結果と言えます。

業種平均の売上高経常利益率(※)11.95%と比較すると、今期のオリエンタルランドの経常利益率23.14%は約2倍の水準でした。

財務活動も含めた事業活動全体からの収益力は高いと言えます。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

・アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

・百分比損益計算書(%)と比較

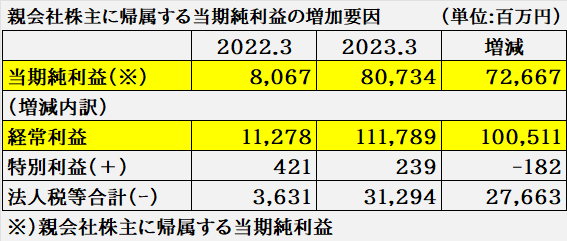

当期純利益 900.79%増加

今期の当期純利益(親会社株主に帰属する当期純利益)は、前期から72,667百万円増加しては80,734百万円でした。

特別利益、特別損失に大きな変動がないため、経常利益、税金等調整前当期純利益の増加が当期純利益の増加に繋がりました。

なお、法人税等合計が前期の3,631百万円から31,294百万円へ大幅に増加しました。

業績回復による課税所得の増加と考えます。

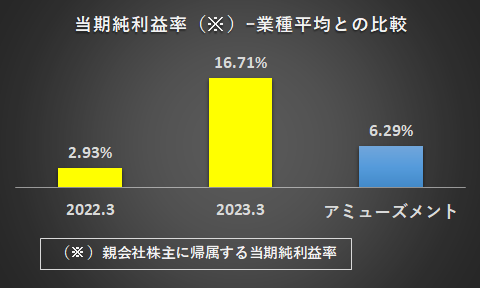

次に、親会社株主に帰属する当期純利益率を見ていきたいと思います。

売上高親会社株主に帰属する当期純利益率は、前期の2.93%から16.71%へ大きく上昇しました。

利益率上昇の主な原因は、経常利益率上昇を受け継いだことですが、売上高の大幅回復が大きいと言えます。

業種平均の同利益率(※)6.29%と比較すると、オリエンタルランドの場合、約2.6倍の水準で推移しており、企業活動の最終成果としの収益力は高いと言えます。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

・アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

・百分比損益計算書(%)と比較

分析のまとめ

2023年3月期のグループ全体の経営成績は、大幅な増収増益でした。

増収増益の要因は、東京ディズニーランド及び東京ディズニーシーの入園者数上限の段階的引き上げによる入園者数の増加です。

一方、新型コロナウィルス感染症の影響を受けた直近の2年または3年の業績が、あまりにも悪すぎたとも言えます。

それでは、次に、財政状態の分析に進みたいと思います。

安全性(財政状態)

分析の目的

次に財政状態の分析を行って行きたいと思います。

財政状態の分析は、以下の4つの観点から、前期比較及び業種平均との比較を行うことで、期末時点の財政状態を把握していきたいと思います。

・売上債権の回収可能性

・棚卸資産の収益性

・資金繰りの状況

・財務安定性の状況

売上債権の回収状況

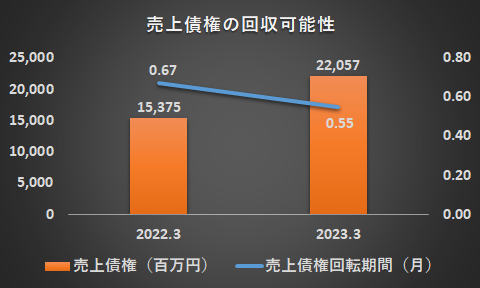

当期末の売上債権(受取手形及び売掛金)残高は220億円でした。

前期末の売上債権残高153億円から66億円増加しましたが、売上高も増加しているので、売上債権の残高が増加したことは自然なことと言えます。

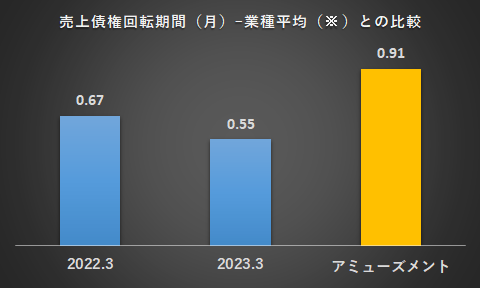

次に売上債権回転期間ですが、今期の売上債権回転期間は0.55 月で、前期の売上債権回転期間0.67月から0.12月短くなりました。

売上債権回転期間が短くなることは、売上債権の回収可能性の観点からは、好ましい傾向を示していると言えます。

次に、オリエンタルランドの売上債権回転期間とアミューズメントサービス業16社の売上債権回転期間の平均を比較したいと思います。

オリエンタルランドの売上債権回転期間(0.55月)と、アミューズメントサービス業16社の売上債権回転期間の平均(0.91月)を比較すると、オリエンタルランドの方がはかなり短くなっています。

売上債権の回収がより早く進んでいることがわかります。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

・アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

棚卸資産の収益性

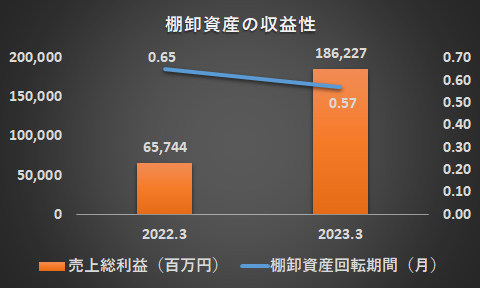

棚卸資産回転期間及び売上総利益の推移から見た棚卸資産の収益性は、特段問題ないと考えます。

今期の棚卸資産回転期間は0.57月、前期の棚卸資産回転期間2.65月から0.08月短くなりました。

また、売上総利益は前期の657億円から1,862億円へ3倍近くも増加しており、連結損益計算書の数値から見る限り、在庫を販売して赤字になる状況ではないと考えられます。

棚卸資産の収益性が低下していることを示唆する状況ではないものと考えます。

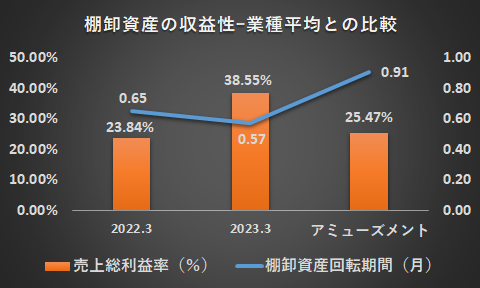

次にオリエンタルランドの棚卸資産回転期間と、アミューズメントサービス業16社の棚卸資産回転期間の平均を比較したいと思います。

次に、オリエンタルランドの棚卸資産回転期間(0.57月)と、アミューズメントサービス業16社の棚卸資産回転期間の平均(0.91月)と比較すると、オリエンタルランドの方が短くなっており良好です。

しかも、棚卸資産回転期間は改善しており、棚卸資産の収益性の観点から望ましい傾向と考えます。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

アミューズメントサービス業16社の過去11年間の平均(2011年ー2021年)を算出

資金繰り

オリエンタルランドの資金繰りは、特段問題はないと考えます。

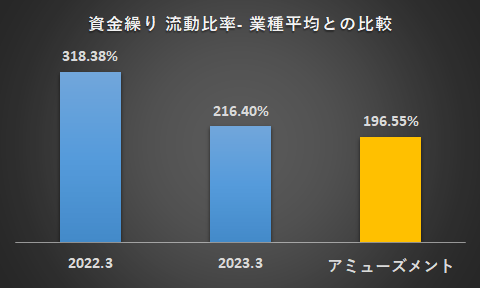

流動比率は、318.38%から216.04%へ約100%も低下していますが、それでも200%を維持しています。

業種平均との比較では、アミューズメントサービス業16社の平均は196.55%ですので、オリエンタルランドの方が高くなっています。

1年内償還予定の社債が300億円(前期残高ゼロ)、未払法人税等183億円(前期25億円)が流動負債に計上されたことが、流動比率を引き下げの一因と考えられます。

しかし、社債は償還期限が1年以内になったことによる固定負債からの振替、未払法人税等は利益が大幅増加による課税所得の増加によるもので、特に不自然さはありません。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

資金繰りの状況は、特に問題はないと考えます。

財務安定性の状況の分析に進みたいと思います。

財務安定性

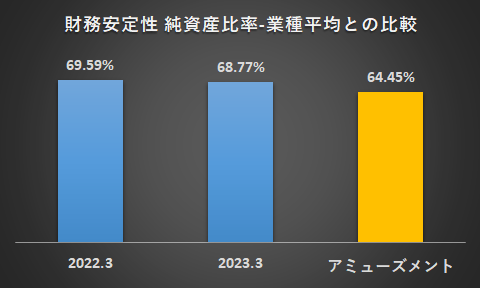

財務安定性も良好と考えます。

純資産比率は69.59%から68.77%へ低下しましたが、50%を超える水準を維持しています。

同社が属するアミューズメントサービス業16社(※)の純資産比率の平均64.45%よりも高い水準です。

(※)産業別財務データハンドブック2022 (株式会社日本政策投資銀行・編集)

アミューズメントサービス16社の過去11年間の平均(2011年ー2021年)を算出

よって、財務安定性は良好と考えます。

財政状態について一通り見て来ましたので、最後に分析のまとめをしたいと思います。

分析のまとめ

財政状態の分析では、売上債権の回収可能性、棚卸資産の収益性、資金繰り、財務安定性の4つの観点から財政状態を見てきました。

結論としては、売掛金及び棚卸資産の回転期間分析、流動比率、純資産比率のいずれも改善、若しくは、良好な水準を維持しています。

また、同業他社(アミューズメント事業16社)との比較分析でもオリエンタルランドの方が良い結果を示していました。

それでは、次に、キャッシュ・フローの分析に進みたいと思います。

キャッシュ・フローの状況

分析の目的

キャッシュ・フロー分析では、営業キャッシュ・フローと同じ本業からの成果である営業利益と比較しながら、キャッシュ・フロー獲得能力を検討していきたいと思います。

分析の結果

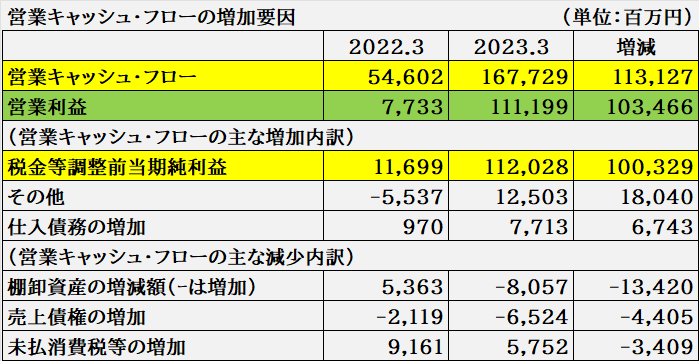

2023年3月期の営業キャッシュ・フローは、前期の54,602百万円から113,127百万円増加して、167,729百万円でした。

また、同じ本業からの成果である営業利益も、前期の7,733百万円から111,199百万円へ増加しました。

次に、営業キャッシュ・フローの主な増減内訳は以下の通りです。

(増加内訳)

➀税金等調整前当期純利益(112,028百万円)

②減価償却費(46,327百万円)

③その他(12,503百万円)

(減少内訳)

①棚卸資産の増加(ー8,057百万円)→回転期間分析の結果、異常なし。

②売上債権の増加(ー6,524百万円)→同上

③法人税等の支払額(ー2,417百万円)

営業キャッシュ・フロー増加の最も大きな要因として、税金等調整前当期純利益の112,028百万円が挙げられます。

営業利益と営業キャッシュ・フローは共に増加しており、本業から成果を獲得できていることがわかります。

両者の間に不整合はなく、異常性を示唆するような事象は見けられませんでした。

これで、近年の業績推移、経営成績、財政状態、キャッシュ・フローと一通り分析を行ってきました。

最後に全体のまとめを行いたいと思います。

オリエンタルランドの財務分析のまとめ

これまでの分析から、業績面では、テーマパークの入園者数の上限の段階的引き上げによる入園者数増加により、大幅な増収増益と好調でした。

ROEは、売上高当期純利益率に歩調を合わせる形でV字回復しています。

財政状態についても、業種平均(アミューズメント事業16社)との比較も含め、売上債権、棚卸資産、資金繰り、財務安定性、いずれも改善または良好でした。

営業キャッシュ・フローについてもに大幅に改善しました。

その一方、新型コロナウィルス感染症問題の影響で、特に業績面で大打撃を受けたことを考えると、全てを取り戻したとまでは行かず、依然として回復途中という印象を持ちます。

以上をもちまして、オリエンタルランドの分析を終了したいと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント