今回は、国内最大級の流通グループであるイオン株式会社の連結子会社で、イオングループのディベロッパー事業の中核を担うイオンモール株式会社(以下、イオンモール)を取り上げたいと思います。(会社ホームページ)。

イオンモールの決算情報は、以下のURLから入手できます。必要に応じてご活用いただければと思います。

決算短信、決算説明会資料:IR情報 | イオンモール (aeonmall.com)

有価証券報告書記載:

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)イオンモールの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、イオンモールの収益力がわかります。

2.財政状態

(1)イオンモールの財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、イオンモールの財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)イオンモールのキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

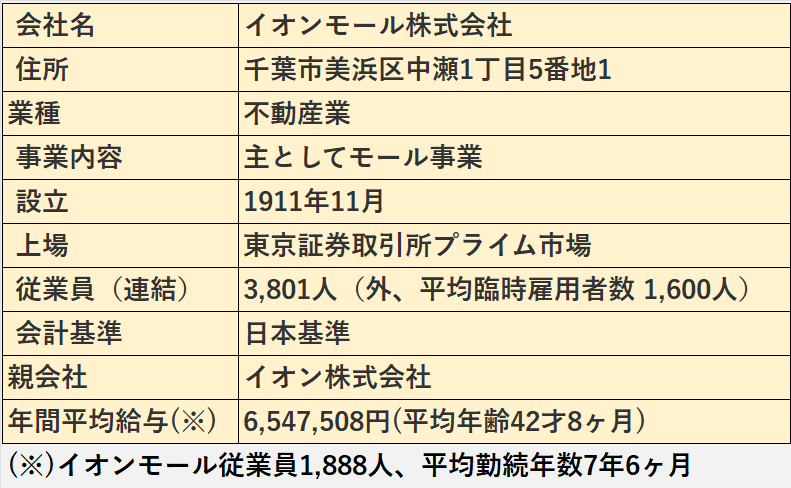

イオンモール 会社概要

イオンモール 財務諸表分析の結果

1.業績

(1)2024年2月期のイオンモールの業績は、増収増益でした。

(2)営業収益は4,000億円を突破、過去最高を記録、営業利益、経常利益、親会社の株主に帰属する当期純利益も前年比増加でした。

(3)利益については、新型コロナ感染症問題が本格化する前(2020年2月期)の水準には届いていません。

また、営業利益率など段階利益率、ROE、ROAも、上記コロナ前の半分程度に留まっています。

2.安全性

(1)財務指標(※)から見た場合、安全性にやや不安があるように思われます。

(2)しかし、リスク管理体制も考慮すると、直ちに重大な問題が生じる可能性は低いと考えます。

(※)資金繰り:流動比率、財務安定性:自己資本比率

3.キャッシュフロー

(1)営業活動によるキャッシュフローは、年度によって変動があるものの、プラスを継続しています。

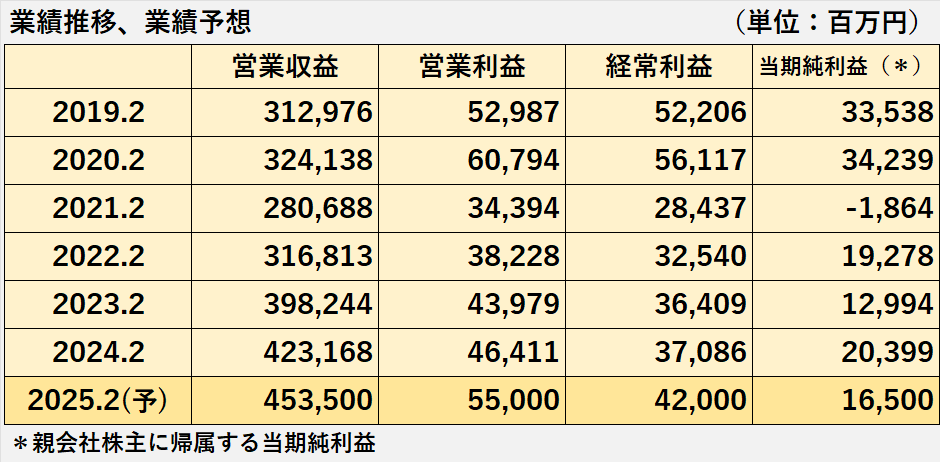

売上、利益の推移と予想

売上、利益の推移と予想

営業収益は、新型コロナ感染症問題の影響が大きかった2021年2月期を底に、V字回復しています。

営業利益、経常利益、親会社の株主に帰属する当期純利益(以下、当期純利益)も、営業収益と同様、2021年2月期を底に回復しています。

しかし、2024年2月期時点で、新型コロナ感染症問題が本格化する前の水準(2019年2月期、2020年2月期)には至っていません。

2025年2月期については、営業収益、営業利益、経常利益を増加と見込んでいる一方、当期純利益については減少を見込んでいます。

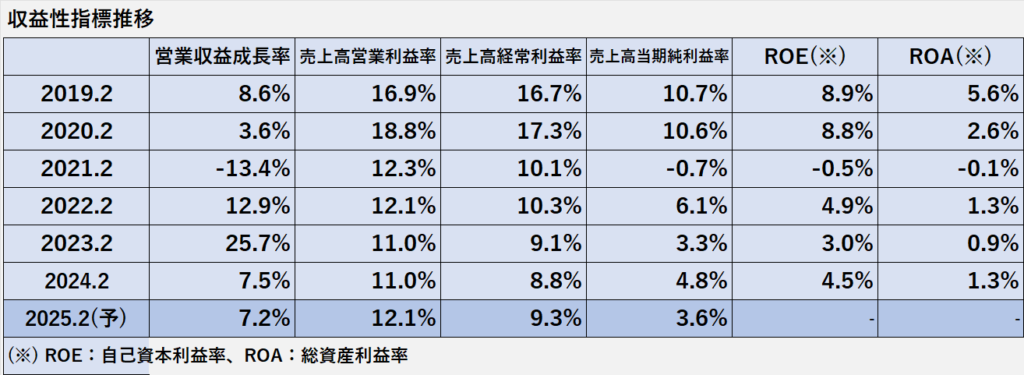

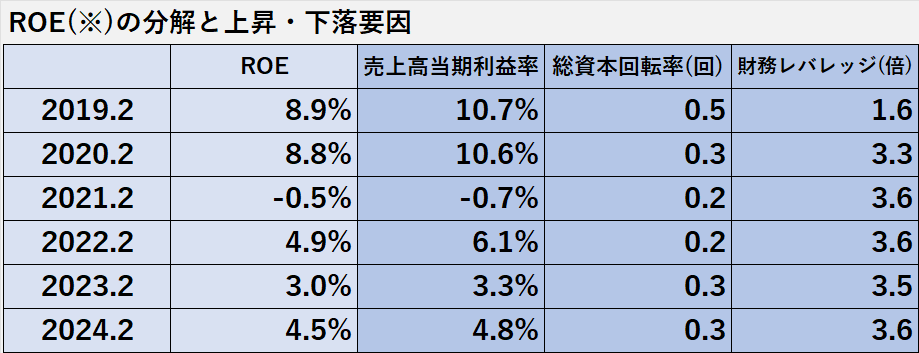

売上成長率 利益率 ROE ROA

営業収益成長率と収益率を示す指標の推移を見てみたいと思います。

新型コロナによる制約から解放された2023年2月期と比較すると、営業収益成長率は鈍化していますが、それでも7.5%の成長率を維持しています。

2024年2月期の売上高営業利益率、売上高経常利益率は、前年並みか、やや低下しています。

その一方、新型コロナに関連した特別損失がほぼ無くなったことで、売上高当期純利益率、ROE、ROAは上昇しました。

しかし、営業収益成長率を除く各利益率は、新型コロナの影響が本格化する前の水準には届いていません。

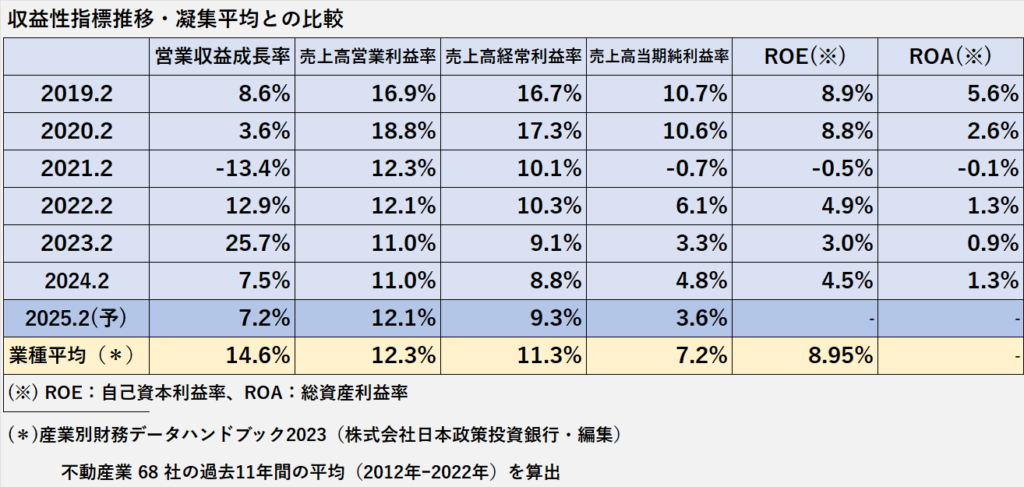

近年(2023年2月期、2024年2月期)の売上高成長率や各利益率は、不動産業の平均と比較すると低めです。

特にROE(4.5%)は、業種平均(8.95%)の半分程度の水準に留まっています。

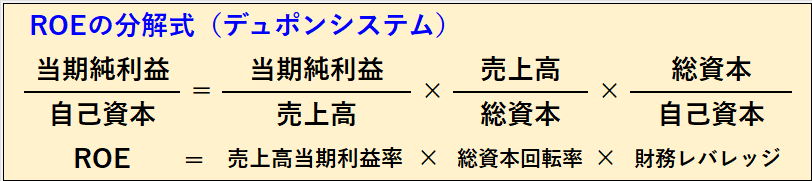

ROE分析

イオンモールのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

イオンモールの場合、ROEを構成する3つの指標の動きを比較すると、売上高当期純利益率の動きに強く影響を受けているように見えます。

(1)ROEと売上高当期利益率は、毎期同一方向に動いています。

(2)総資本回転率は、売上高当期純利益率ほどではありませんが、緩やかに連動しているように見えます。

(3)財務レバレッジは、ROEとの関係性はあまり見られず、近年は3.5%、3.6%で推移しています。

売上 利益(2024年2月期)

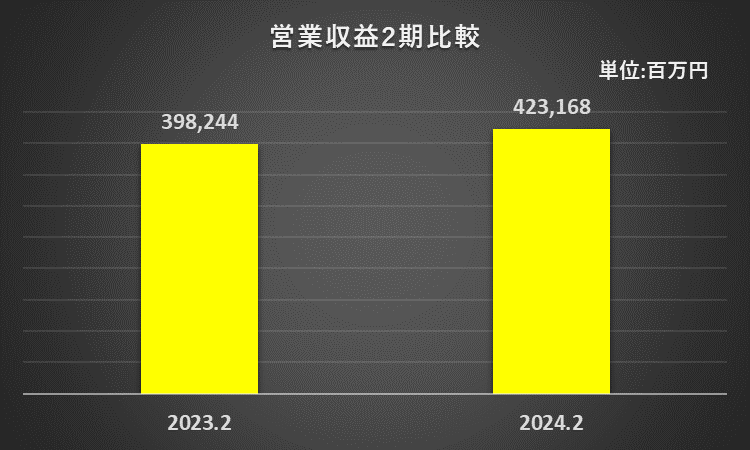

売上(営業収益)2期比較

営業収益は、前期から24,924百万円増加して、過去最高の423,168百万円を達成しました。

2024年2月期は、全てのセグメントで営業収益が増加しました。

セグメントの業績については、この後、「セグメント別の業績推移」で解説したいと思います。

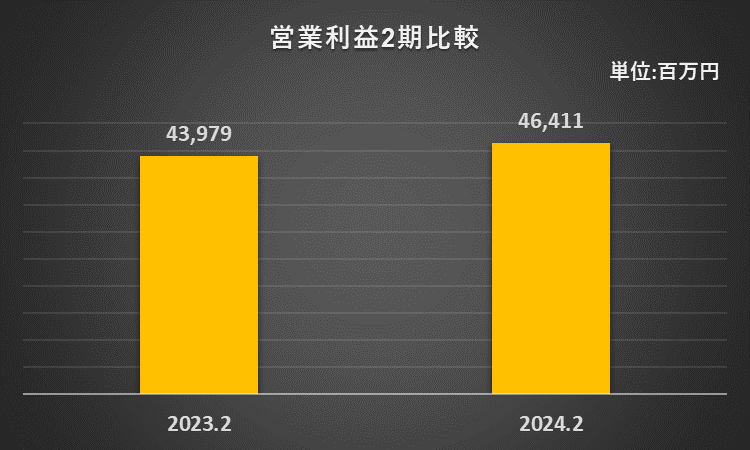

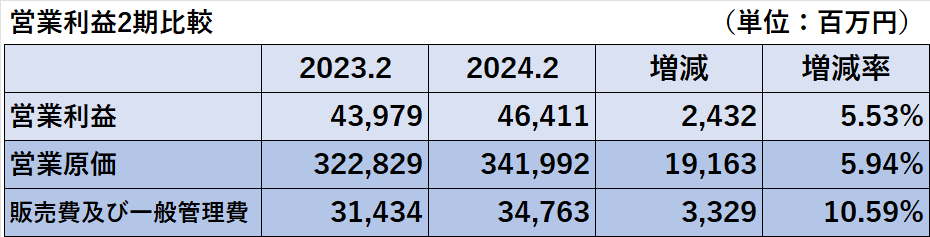

営業利益2期比較

営業利益は、前期から2,432百万円増加して46,411百万円になりました。

増益の主な要因は、営業収益の増加です。

営業原価は前年同期比19,163百万円、販売費及び一般管理費も前年同期比3,329百万円、それぞれ増加しました。

しかし、営業収益の増加(24,924百万円)の方が上回っており、結果的に営業利益は増加しました。

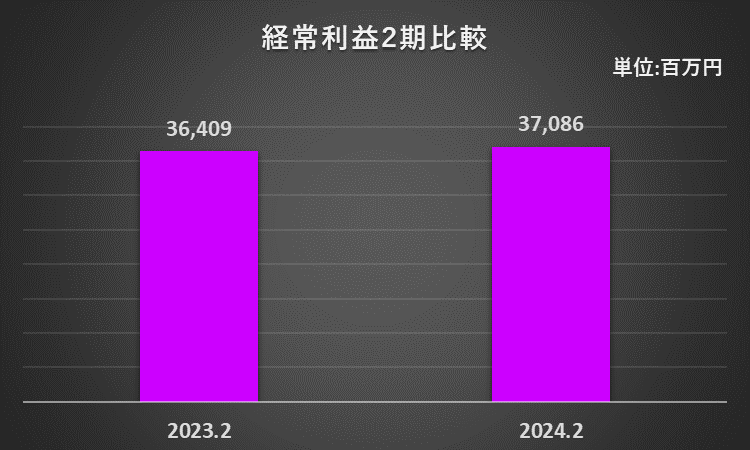

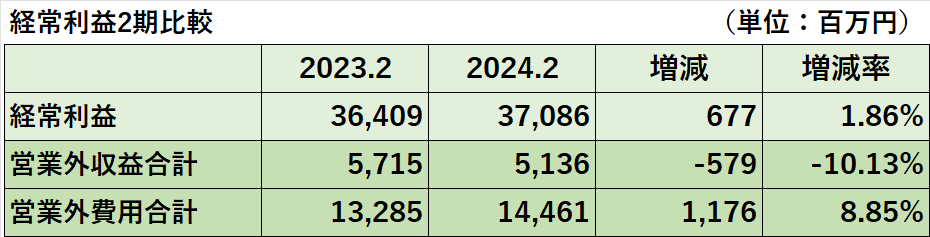

経常利益の2期比較

経常利益は、前期から677百万円増加して37,086百万円になりました。

営業外収益と営業外費用に大きな変動がなかった(※)ため、結果的に営業利益の増加が、経常利益の増加に繋がりました。

(※1)営業外収益:前年同期比579百万円減少(ー10.13%)

(※2)営業外費用:前年同期比1,176百万円の増加(8.85%)

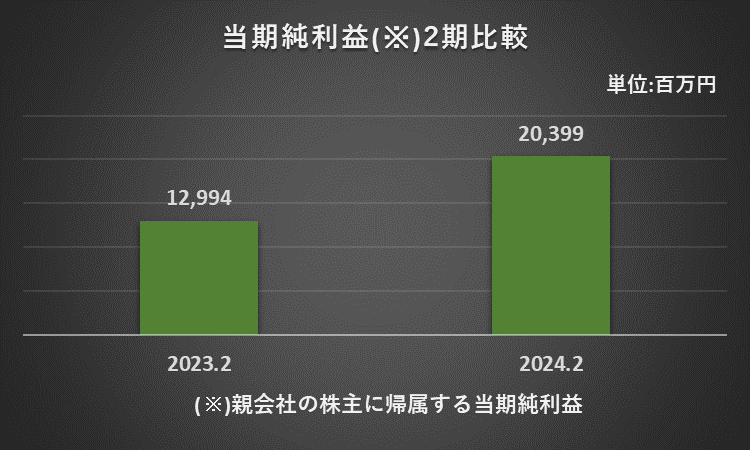

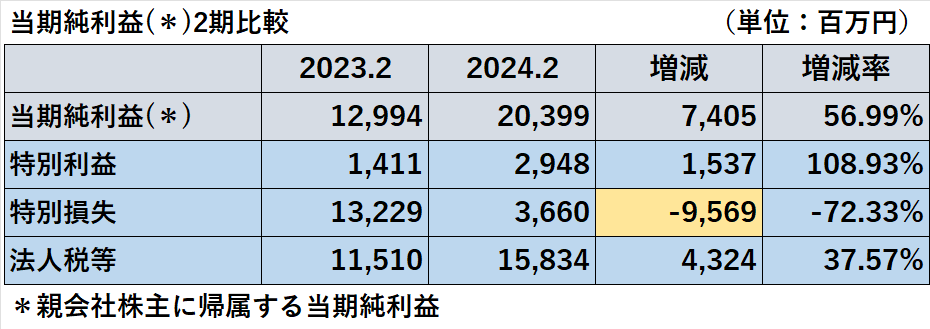

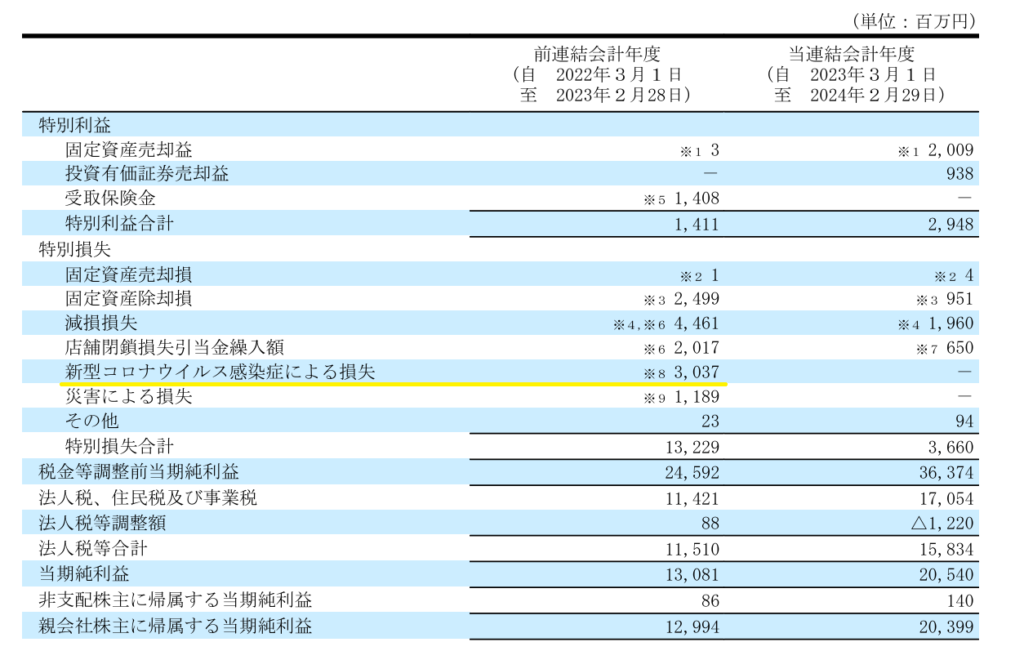

当期純利益2期比較

親会社株主に帰属する当期純利益(以下、当期純利益)は、前期から7,405百万円増加して20,399百万円になりました。

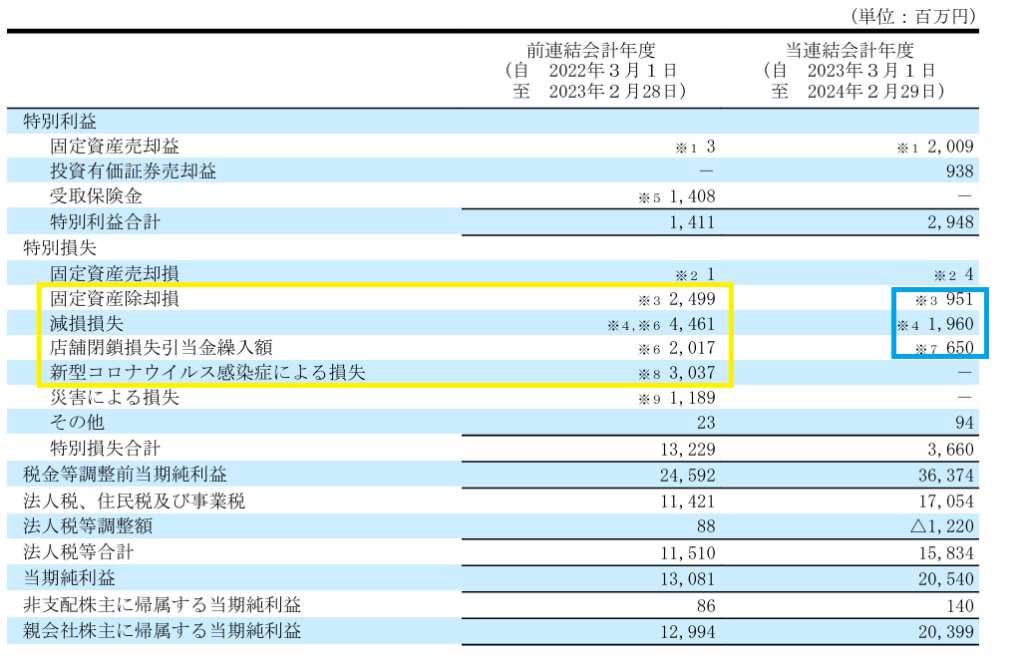

当期純利益が7,405百万円も増加した主な要因は、特別損失が前年同期比で9,569百万円も減少したことと言えます。

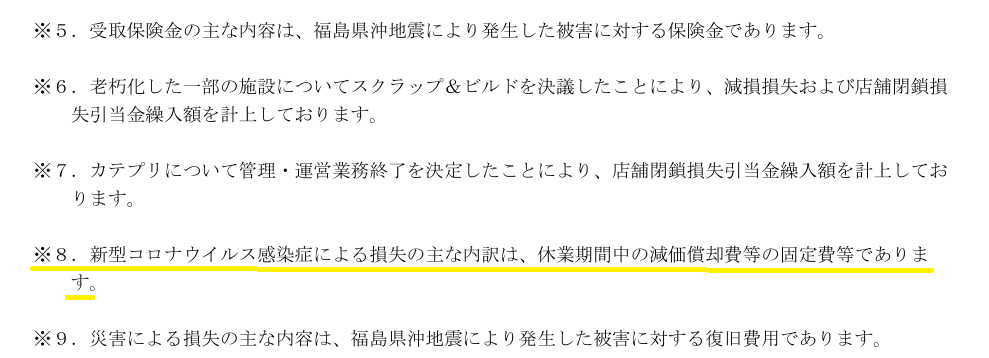

前年度の特別損失の内訳(下記、黄色の枠)をみると、直接的・間接的に新型コロナ感染症問題に起因すると考えられる損失(※)が目立ちます。

(※1)固定資産除却損:2,499百万円

(※2)減損損失:4,461百万円

(※3)店舗閉鎖損失引当金繰入額:2,017百万円

(※4)新型コロナウイルス感染症による損失:3,037百万円

売上 利益(セグメント別)

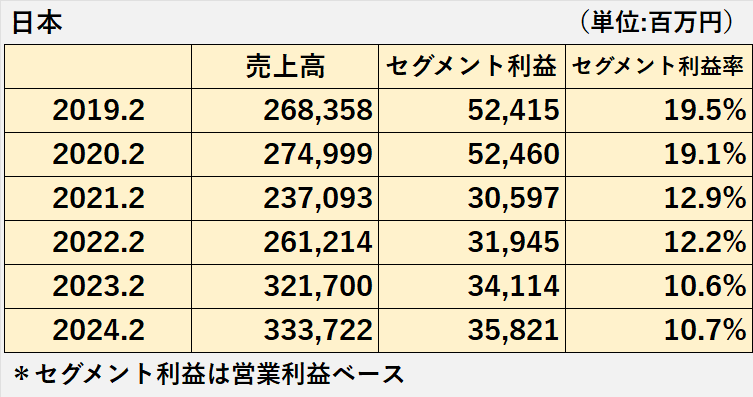

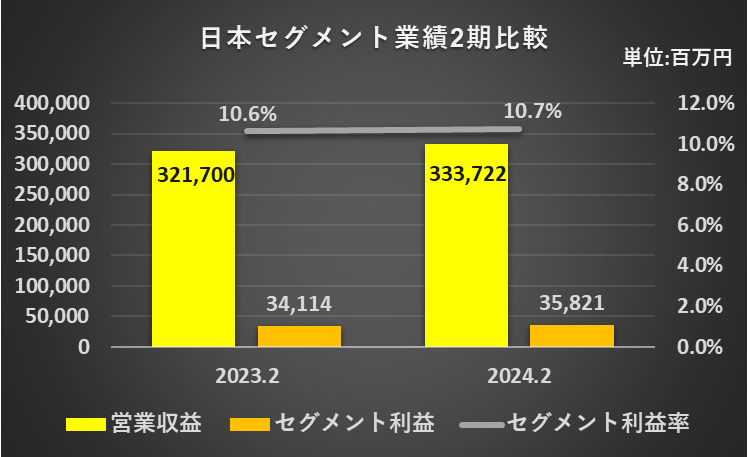

日本セグメント業績

業績推移

過去6年の日本セグメントの売上収益は、新型コロナ感染症問題の影響が大きかった2021年2月期を底に回復しています。

セグメント利益も、営業収益と同様の動きです。

一方、セグメント利益率は下落傾向が続いています。

2024年2月期のセグメント利益率10.7%は、2019年2月期のおよそ半分の水準です。

2024年2月期の業績

(1)日本セグメントの経営成績

①営業収益:333,722百万円(前期比12,022百万円の増加)

②セグメント利益:35,821百万円(前期比1,707百万円の増加)

(2)決算短信の記載から読み取れる増収の要因

①マーケティングデータに基づく購買意欲喚起への取組み

②ハロウィン、ブラックフライデー、年末年始商戦における大型プロモーションなどの集客強化策

③インフレによる物価上昇が客単価アップに繋がったこと

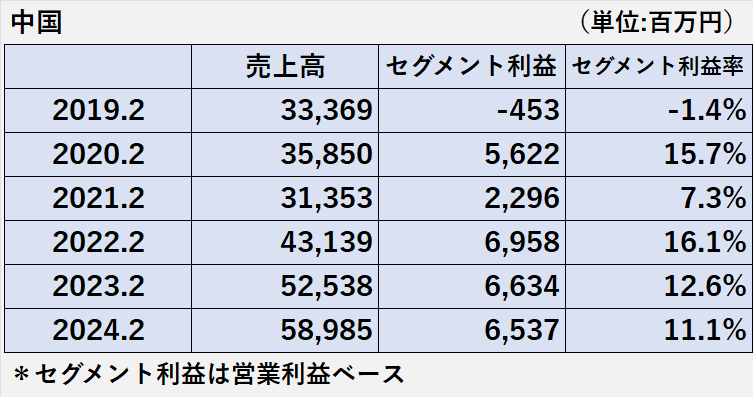

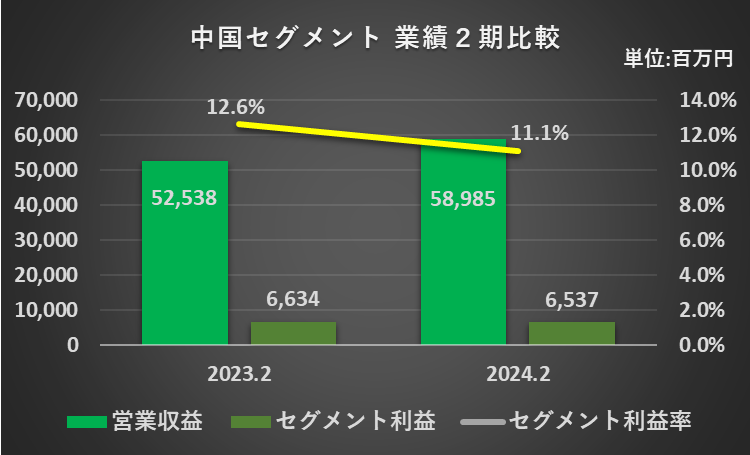

中国セグメント業績

業績推移

新型コロナ感染拡大が本格化した最初の決算期の2021年2月期は減収でしたが、その翌年度から3期連続の増収です。

セグメント利益は、3期連続で60億円以上を維持していますが、直近の年度では2年連続で減益、セグメント利益率も下落しています。

2024年2月期の業績

(1)中国セグメントの業績

①営業収益:58,985百万円(前期比6,447百万円の増加)

②営業利益:6,537百万円(前期比97百万円の減少)。

(2)営業収益、セグメント利益の増加要因

①営業収益は、2022年12月のゼロコロナ政策の緩和による客足回復や、2023年7月のイオンモール武漢経開の増床リニューアルオープンにより増加しました。

②セグメント利益は、前年度との単純比較では97百万円の減少でした。

しかし、前年度の場合、新型コロナによる一時休業期間中の固定費など約29億円を「新型コロナウイルス感染症による損失」として営業原価から特別損失へ振替えています(※)。

(※)下記参照:

2024年2月期連結損益計算書(3,037百万円の中に上記約29億円が含まれている)、連結損益計算書関係注記より

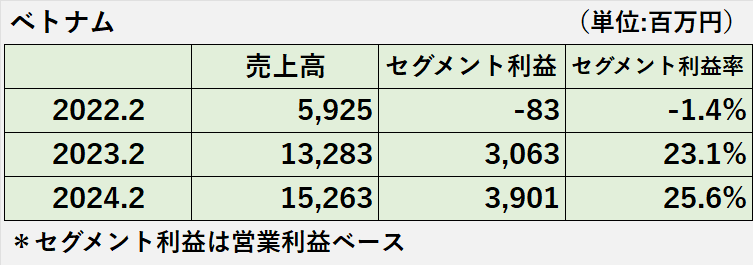

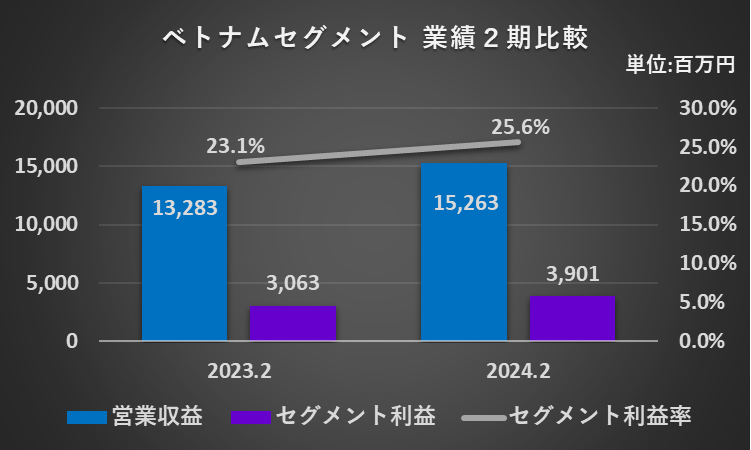

ベトナムセグメント業績

業績推移

ベトナムセグメントは、2023年2月期のセグメント変更により、開示されることとなったセグメントです。

2022年2月期の金額は、2023年2月期の有価証券報告書に記載された比較情報(*)です。

(*)当年度の情報と一緒に開示される前年度の金額

ベトナムセグメントの業績は、拡大、改善傾向です。

営業収益は、2期連続で増収です。

セグメント損益は、2022年2月期は赤字でしたが、翌年度から黒字に転換、増益を継続しています。

セグメント利益率も上昇しています。

2024年2月期の業績

(1)ベトナムセグメントの業績

①営業収益:15,263百万円(前期比1,980百万円の増加)

②セグメント利益:3,901百万円(前期比838百万円の増加)

(2)営業収益、セグメント利益の増加要因

①全般的には高い成長性を維持しており、増収増益、セグメント利益率も上昇しました。

②第2四半期、第3四半期は、外需低迷や電力不足に伴う経済成長鈍化、好調だった前年同期間の反動から、前年を下回るトレンドで推移しました。

③第4四半期は、11月に実施した集客強化策の効果もあり、前年並みに改善しました。

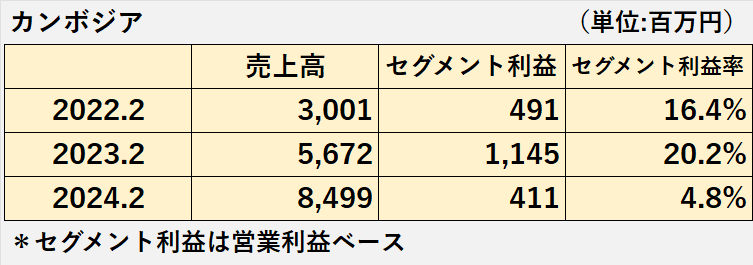

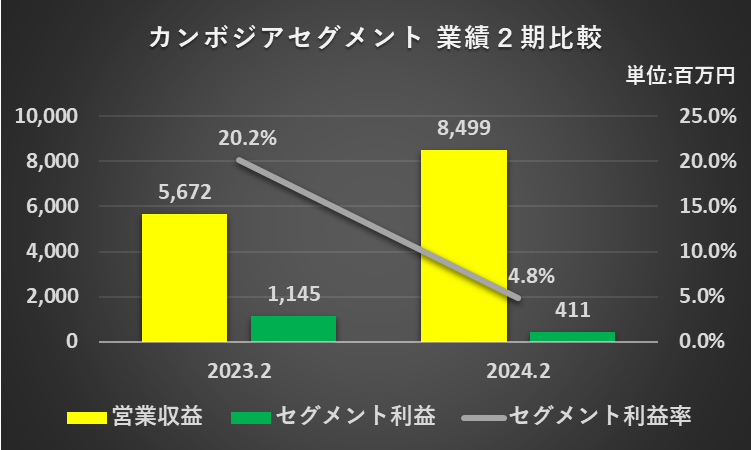

カンボジアセグメント業績

業績推移

カンボジアセグメントは、2023年2月期のセグメント変更により、開示されることとなったセグメントです。

2022年2月期の金額は、2023年2月期の有価証券報告書に記載された比較情報(*)です。

(*)当年度の情報と一緒に開示される前年度の金額

カンボジアセグメントの営業収益は、2期連続で増収です。

一方、セグメント利益は黒字継続ですが、2024年2月期は大幅減少でした。

2024年2月期の業績

(1)カンボジアセグメントの業績

①営業収益:8,499百万円(前期比2,827百万円の増加)

②営業利益:411百万円(前期比734百万円の減少)

(2)営業収益、セグメント利益の増減要因

①2022年12月、3号店イオンモール ミエンチェイの開業により増収となりました。

②一方、想定客数の未達、コロナ下でのオープンによる空床の影響などで、営業収益が想定した水準を下回ったため減益となりました。

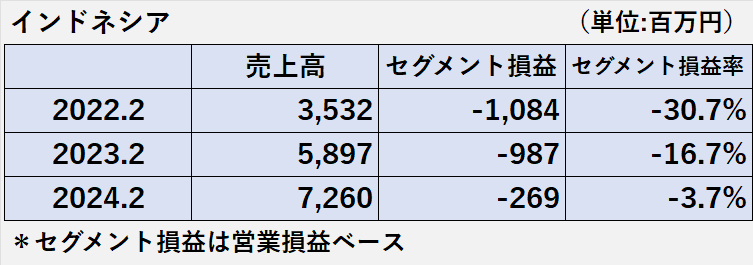

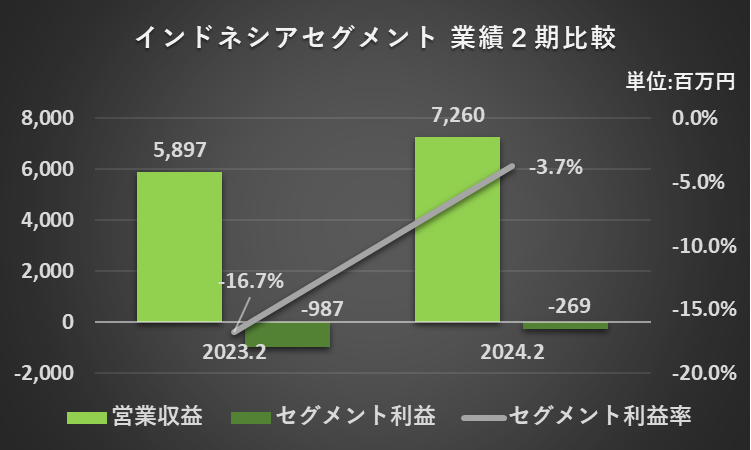

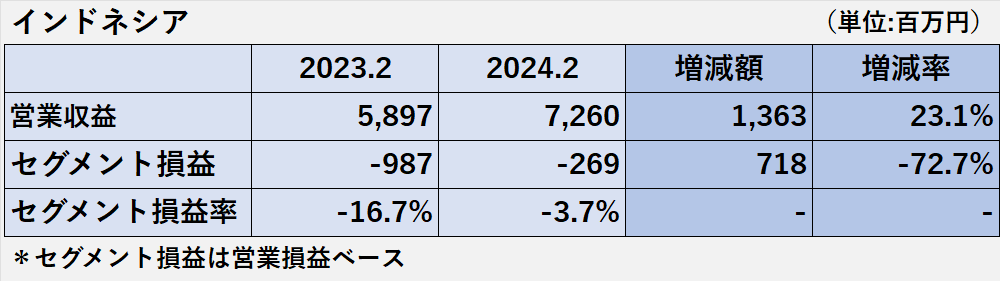

インドネシアセグメント業績

業績推移

インドネシアセグメントは、2023年2月期のセグメント変更により、開示されることとなったセグメントです。

2022年2月期の金額は、2023年2月期の有価証券報告書に記載された比較情報(*)です。

(*)当年度の情報と一緒に開示される前年度の金額

インドネシアセグメントの業績は、拡大、改善傾向です。

営業収益は、2期連続で増収です。

セグメント損益は赤字ですが、赤字幅は減少、セグメント損益率も改善しています。

2024年2月期の業績

(1)インドネシアセグメントの業績

①営業収益:7,260百万円(前期比1,363百万円の増加)

②セグメント損失:269百万円(前期比718百万円の改善)

(2)営業収益、セグメント損益の増減要因

①既存モールの来店客数の増加(前期比119.7%、対象4モール)もあり、増収でした。

②2021年度にコロナ下でオープンした4号店イオンモール タンジュンバラットの空床の影響などにより、セグメント損失でした。

③一方、同モールの空床状況の改善により、セグメント損失は減少しました。

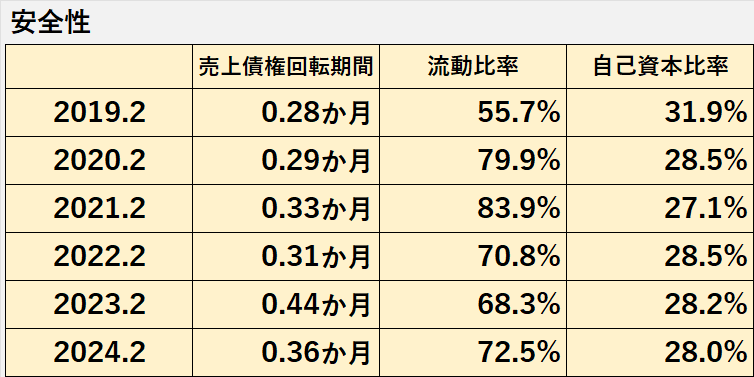

安全性分析:回転期間、流動比率、自己資本比率

安全性指標の推移

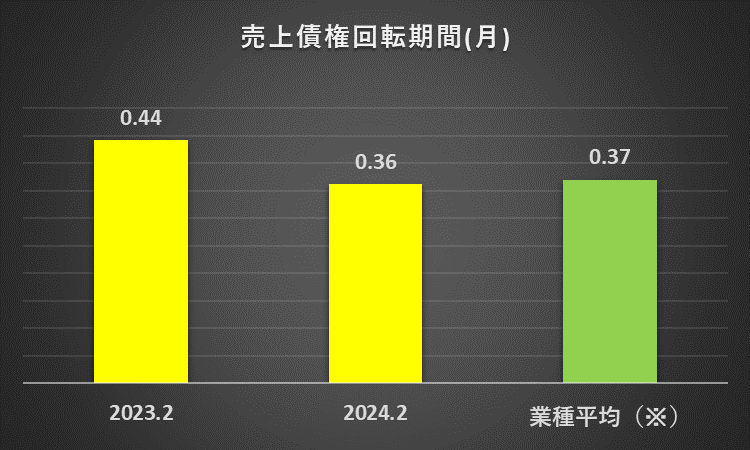

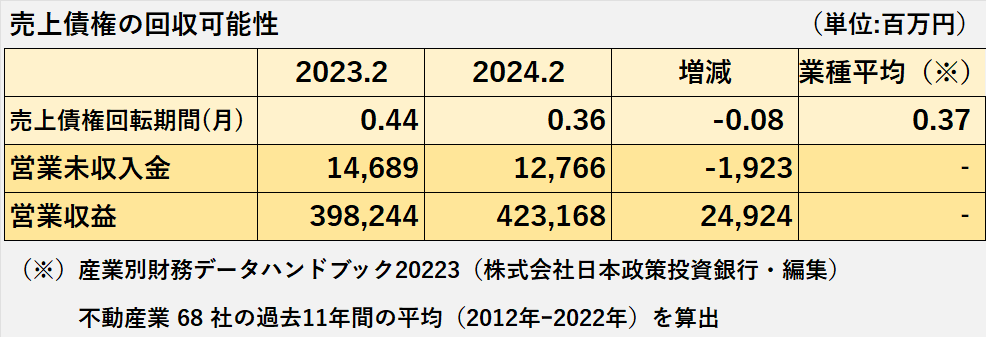

売上債権の回収可能性

売上債権回転期間は、0.44ヶ月から0.36カ月へ改善しました。

売上債権回転期間が短くなることは、売上債権の回収に要する時間が短くなることを意味しますので、改善傾向と言えます。

不動産業では平均的な水準ですが、回転期間は1か月未満なので、売上債権の回収可能性の点で特に問題はないと考えます。

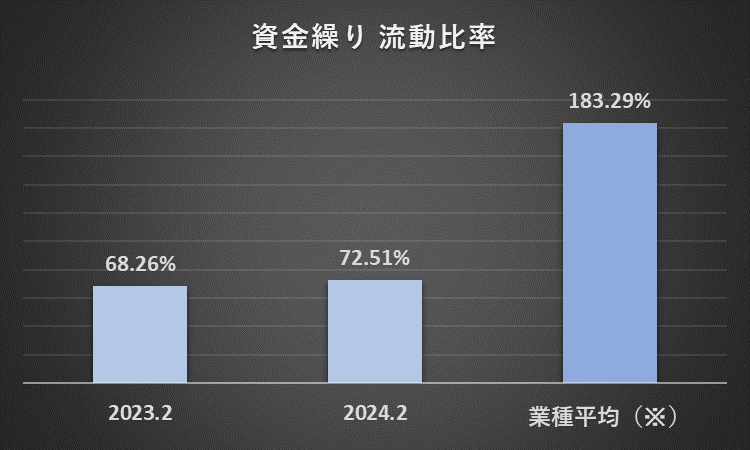

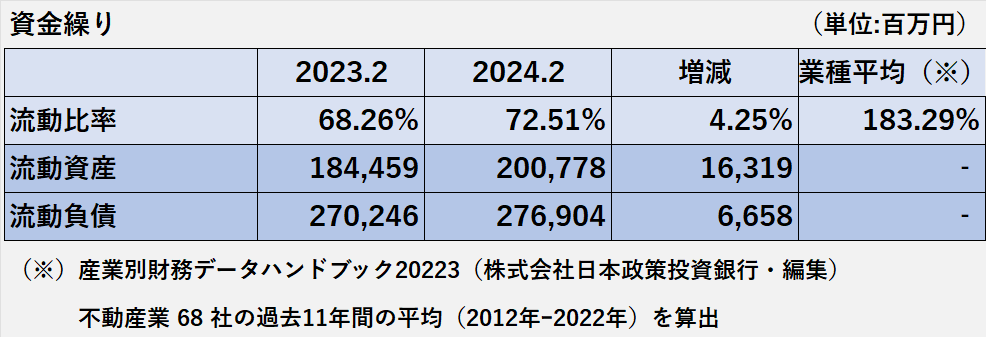

資金繰り

流動比率は、前年度の68.26%から72.51%へ上昇しましたが、業種平均(不動産業)183.29%(※)を大きく下回っています。

よって、流動比率の観点から見た場合、資金繰りは良好とは言えないように映ります。

しかし、イオンモールとしての流動性リスクに対する管理体制(※)も考慮した場合、直ちに資金繰りに重大な問題があるとは言えないと考えます。

(※)流動性リスクの管理体制 有価証券報告書(P.99)、「1.金融商品の状況に関する事項」

1.短期借入金などが内包する流動性リスクに関して、「返済時期又は償還時期を分散させることにより流動性リスクの回避を図っている」

2.「各部署からの報告に基づき財務経理部門が適時に資金繰り計画を作成・更新するとともに、手元流動性の維持等により流動性リスクを管理している」

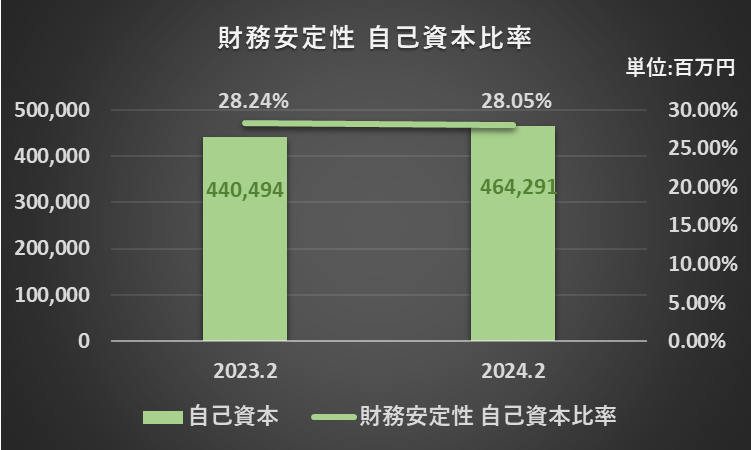

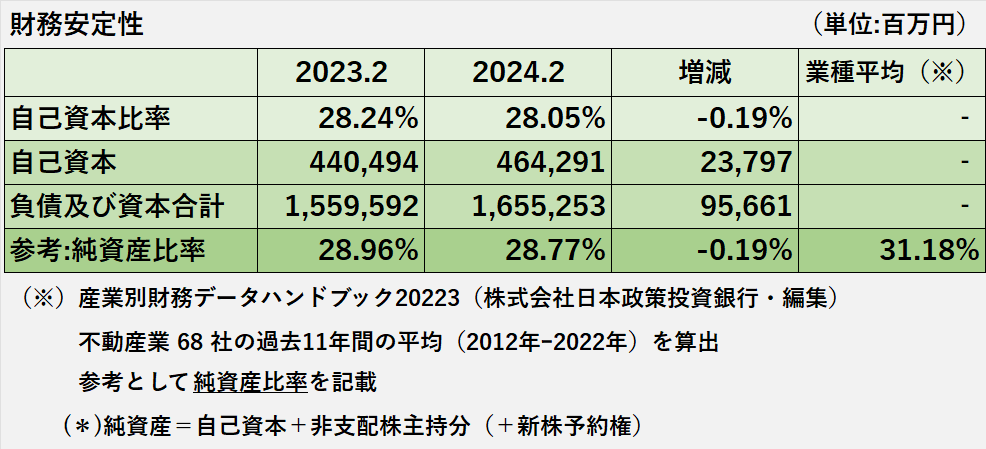

財務安定性

自己資本比率は、前期が28.24%で今期が28.05%、ほぼ同水準で推移しています。

一般的な目安とされる50%と比較すると、イオンモールの自己資本比率は低い部類と言えます。

また、純資産比率になりますが、業種平均(不動産業)31.18%を少し下回っています。

しかし、新型コロナ感染症の影響が最も大きかった2021年2月期を除き、純損益が黒字継続である点を考慮すると、直ちに財務安定性に問題があるとは言えないと考えます。

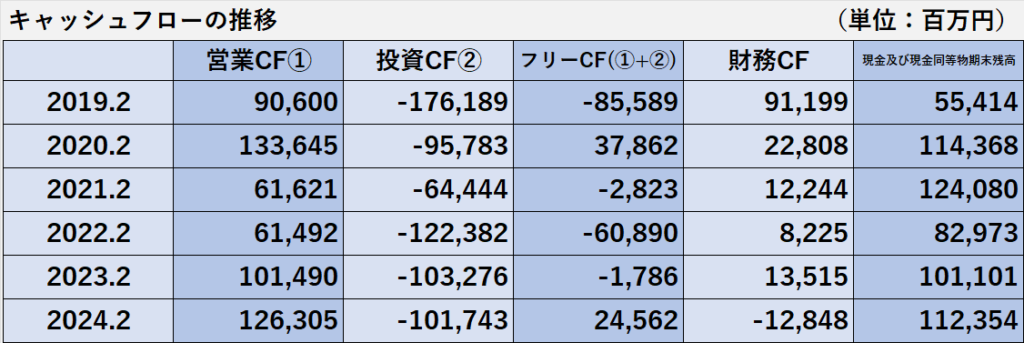

キャッシュフローの分析

キャッシュフローの推移

営業活動によるキャッシュフローは、変動はあるものの、プラスを継続しています。

フリー・キャッシュフローは、プラスの年度もあれば、マイナスの年度もあります。

投資活動に必要なキャッシュフローの全てを、営業活動でカバーするには至っていないようです。

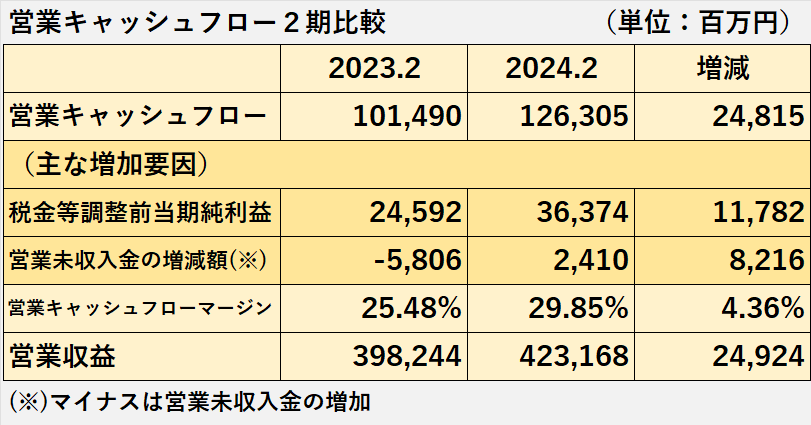

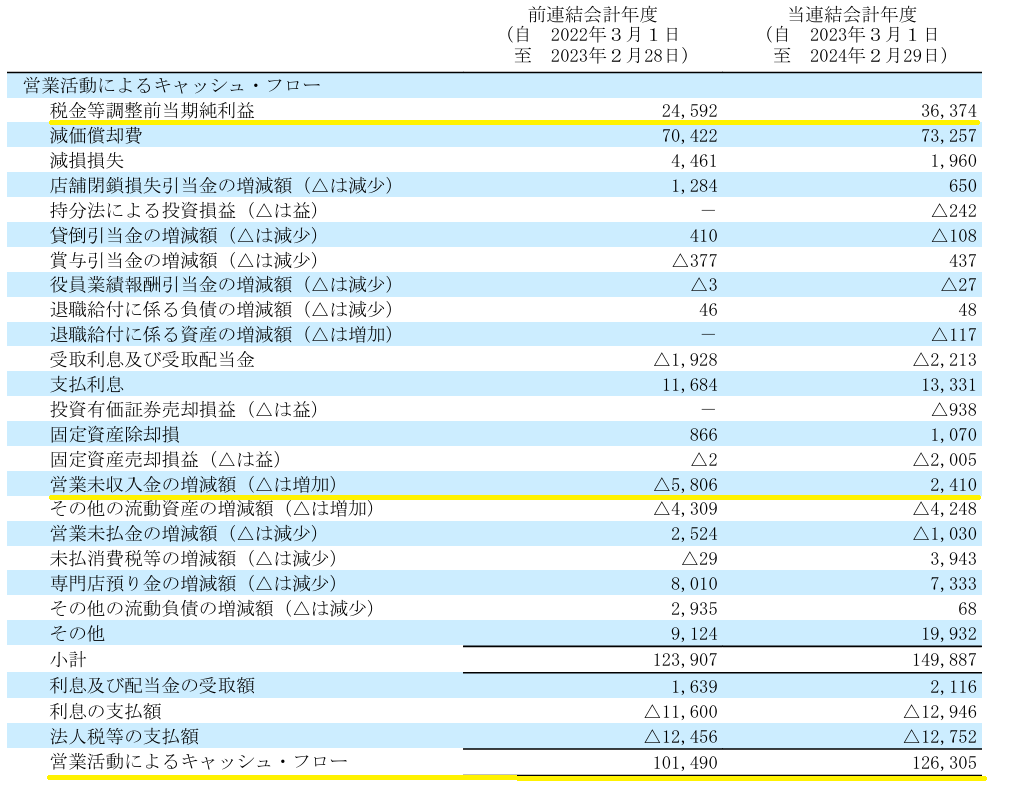

営業活動によるキャッシュフロー

2024年2月期の投資活動によるキャッシュフロー(以下、営業CF)は、前年度の101,490百万円のから24,815百万円増加して、126,305百万円でした。

また、営業CFマージン(※)も、前年度の25.48%から4.36%上昇して、29.85%でした。

営業CFが増加した主な要因は、以下の通りです。

1.税金等調整前当期純利益の増加:11,782百万円(=36,374百万円ー24,592百万円)

2.営業未収入金の増減額の減少:8,216百万円{=2,410百万円ー(ー5,806百万円}

(計算式:2024年2月期)

営業キャッシュフローマージン

=営業活動によるキャッシュフロー÷売上高×100%

=126,305百万円÷423,168百万円×100%

=29.85%

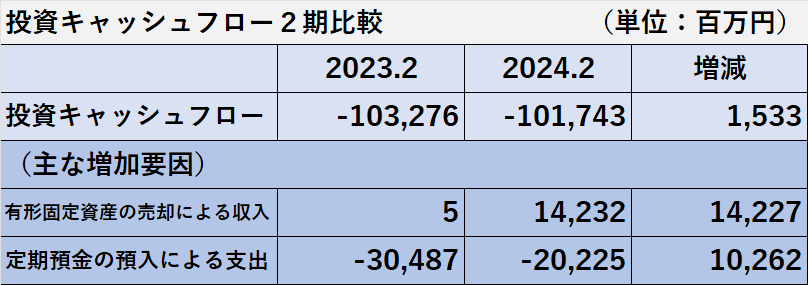

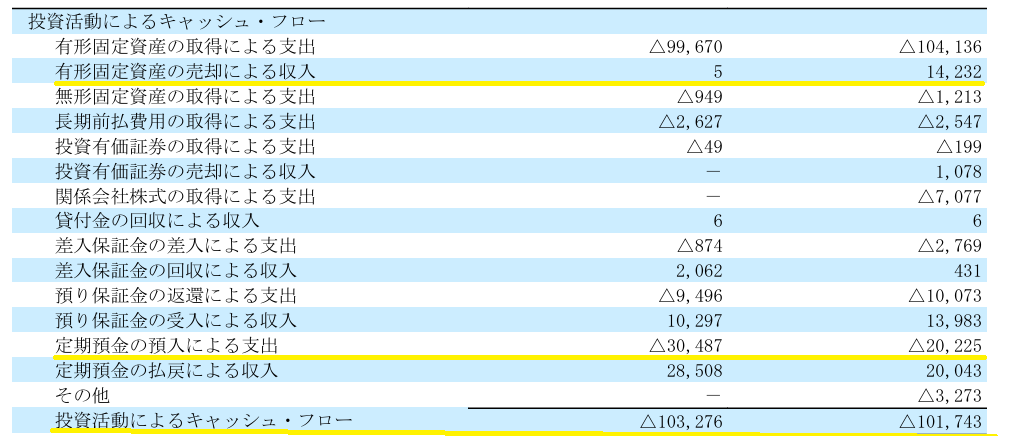

投資活動によるキャッシュフロー

2024年2月期の投資活動によるキャッシュフロー(以下、投資CF)は、前年度の103,276百万円のマイナスから1,533百万円増加して、101,743百万円のマイナスでした。

以下の2項目が、結果として投資CFの増加に影響を与えた主な原因と考えられます。

1.有形固定資産の売却による収入の増加:14,227百万円(=14,232百万円ー5百万円)

2.定期預金の預入による支出の減少:10,262百万円(=△20,225百万円ー△30,487百万円)

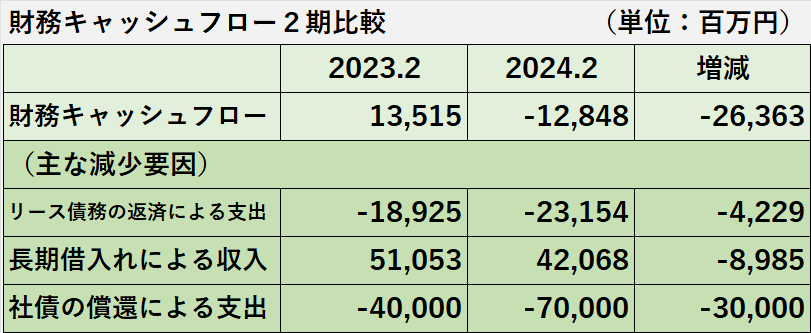

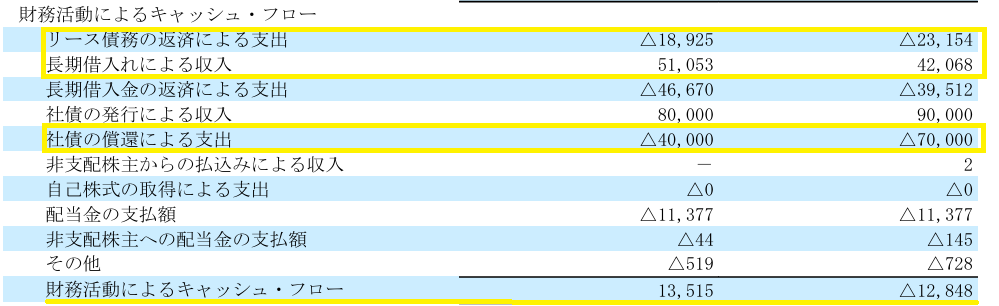

財務活動によるキャッシュフロー

2024年2月期の財務活動によるキャッシュフロー(以下、財務CF)は、前年度の13,515百万円のプラスから26,363百万円減少して、12,848百万円のマイナスでした。

以下の項目が、結果として投資CFの増加に影響を与えた主な原因と考えられます。

1.リース債務の返済による支出の増加:ー4,229百万円(=△23,154百万円ー△18,925百万円)

2.長期借入れによる収入の減少:ー8,985百万円(=42,068百万円ー51,053百万円)

3.社債の償還による支出の増加:-30,000百万円(=△70,000百万円ー△40,000百万円)

現金及び現金同等物期末残高

2024年2月期の現金及び現金同等物期末残高は、前連結会計年度の101,101百万円から11,253百万円増加して、112,354百万円でした。

増加額の計算過程は以下の通りです。

現金及び現金同等物期末残高の増加額11,253百万円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物換算差額

=126,305百万円ー101,743百万円ー12,848百万円ー460百万円

(百万円未満は切捨てで計算)

イオンモール 財務諸表分析まとめ

最後に分析結果をまとめを行いたいと思います。

1.業績

(1)2024年2月期のイオンモールの業績は、増収増益でした。

(2)営業収益は4,000億円を突破、過去最高を記録、営業利益、経常利益、親会社の株主に帰属する当期純利益も前年比増加でした。

(3)利益については、新型コロナ感染症問題が本格化する前(2020年2月期)の水準には届いていません。

また、営業利益率など段階利益率、ROE、ROAも、上記コロナ前の半分程度に留まっています。

2.安全性

(1)財務指標(※)から見た場合、安全性にやや不安があるように思われます。

(2)しかし、リスク管理体制も考慮すると、直ちに重大な問題が生じる可能性は低いと考えます。

(※)資金繰り:流動比率、財務安定性:自己資本比率

3.キャッシュフロー

(1)営業活動によるキャッシュフローは、年度によって変動があるものの、プラスを継続しています。

以上をもちまして、イオンモールの分析を終了したいと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント