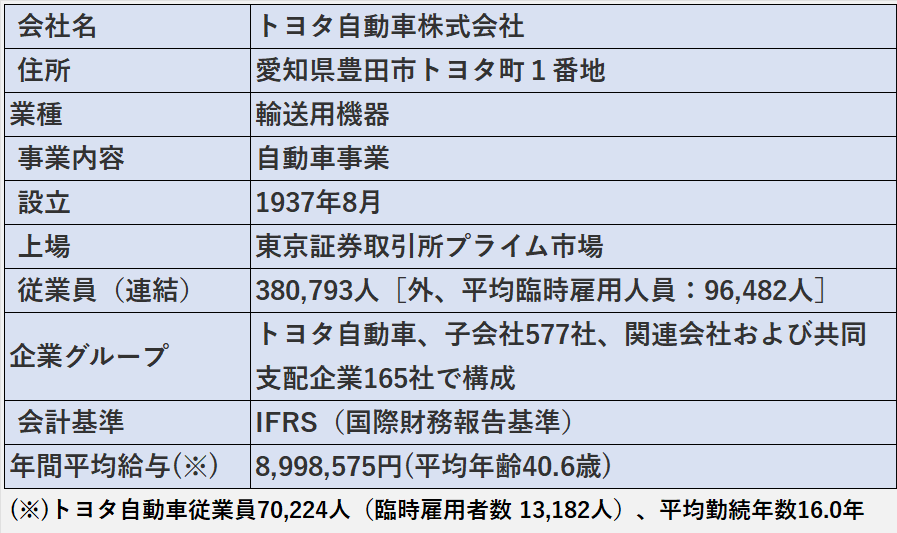

今回は、4輪車世界トップのトヨタ自動車株式会社(以下、トヨタ自動車)の2024年3月期決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

アーカイブズ | 有価証券報告書・半期報告書 | IRライブラリ | 投資家情報 | トヨタ自動車株式会社 公式企業サイト

アーカイブズ | 決算報告 | 投資家情報 | トヨタ自動車株式会社 公式企業サイト

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

財務諸表分析の結果:増収増益、ROE15.8%

1.営業収益、営業利益、当期利益、いずれも増加でした。

2.セグメント別でも自動車事業など、全セグメントで増収増益でした。

3.ROEは15.8%に上昇、近年で最も高い値となりました。

4.認証不正問題の影響

日本の販売台数減少には、認証不正が明らかになったダイハツ工業と豊田自動織機の出荷停止が影響していると推測されます。

営業債権の回収の見込み、棚卸資産の評価、資金繰り、財務の安定性に関しては、全般的に大きな問題はないと考えます。

1.

2.営業CFは、前年同期比1兆2,513億円プラスの4兆2,064億円でした。

ROEをはじめとする収益性に関連する指標において、トヨタ自動車はホンダや日産自動車に比べて大きなリードを保っています。

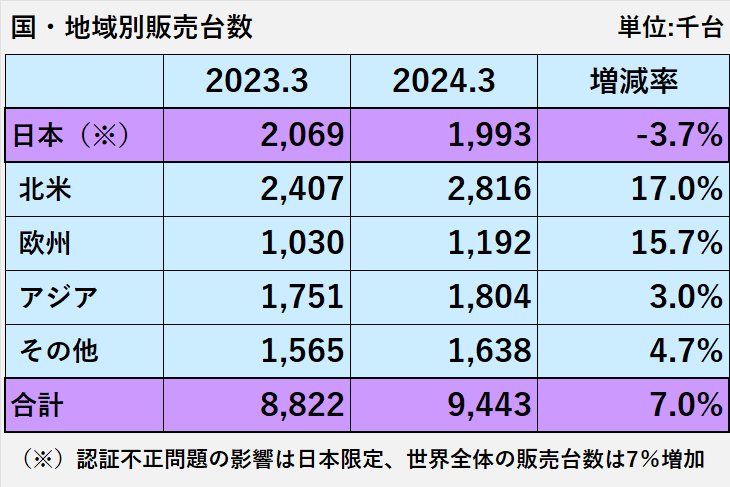

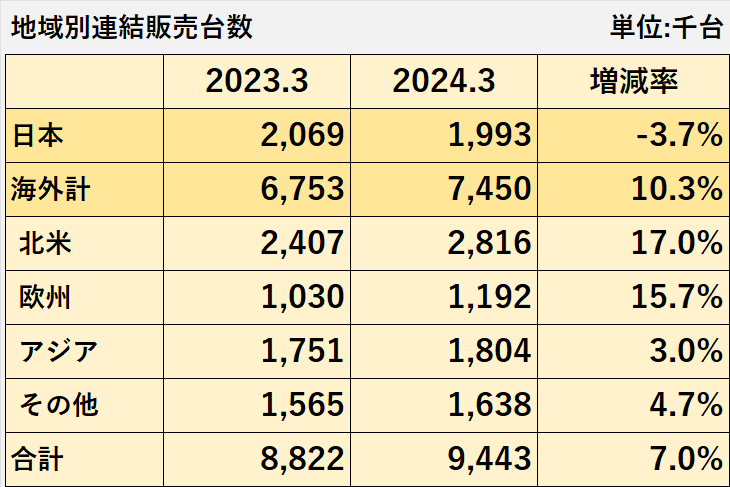

認証不正問題:日本の販売台数 前年比3.7%減少

トヨタ自動車の2024年3月期の国・地域別の自動車販売台数です。

今期の販売台数は前期比7%増加の9,443万台でした。

子会社ダイハツ工業、豊田自動織機で発覚した認証不正問題の影響は、日本の販売台数減少に反映されていると考えられます。

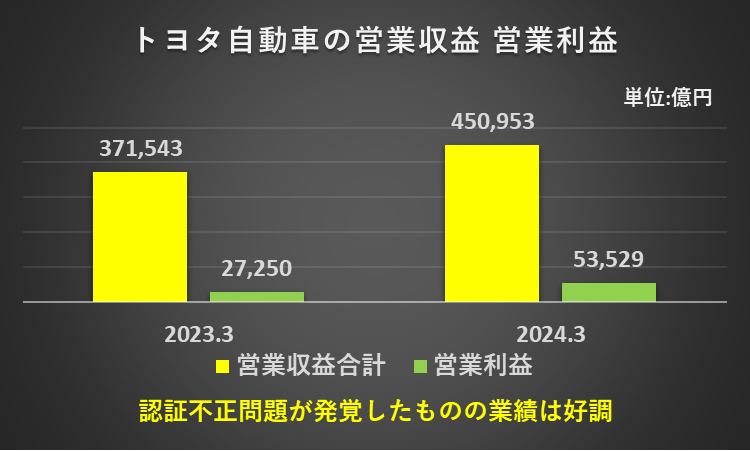

しかし、営業収益は前年同期比21%増加の45兆953億円、営業利益は96%増加の5兆3,529億円でした。

認証不正問題の業績への影響はほとんどないと言えます。

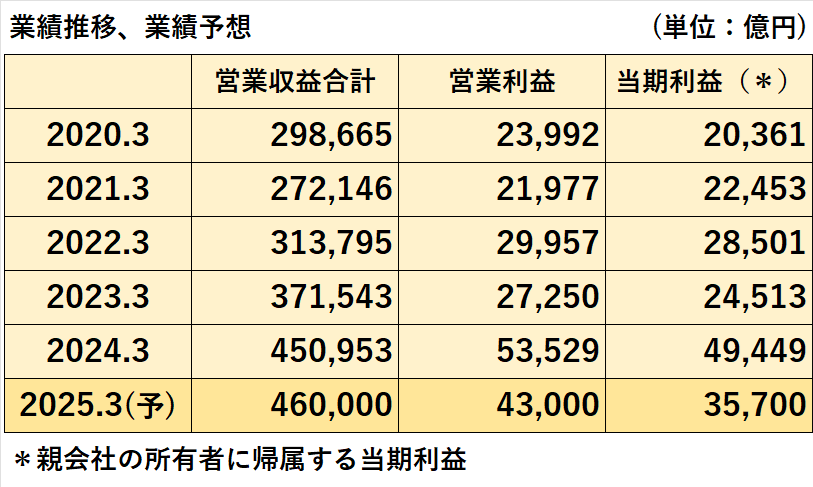

過去5年の業績推移:増収増益が継続

業績推移、業績予想

新型コロナ感染症問題の影響が大きかった2021年3月期は減収でしたが、その後、3期連続増収です。

1.営業収益と同様、新型コロナ感染症問題の影響が大きかった2021年3月期は、減益でした。

2.翌年は増益に転じましたが、2023年3月期、米国の販売金融子会社の金利スワップ取引などの評価損計上の影響もあり、再び減益となりました。

3.2024年3月期は再び増益に転じ、5兆円を超える営業利益を計上しました。

1.当期利益は、2022年3月期まで増益を継続していました。

2.2023年3月期は、営業利益と同様、米国の販売金融子会社の金利スワップ取引などの評価損計上の影響もあり、再び減益となりました。

3.2024年3月期は増益に転じ、5兆円に迫る当期利益を計上しました。

1.営業収益:46兆円

2.営業利益:4兆3,000億円

3.親会社の所有者に帰属する当期利益:3兆5,700億円

4.想定為替レート(通期平均)

(1)1米ドル=145円

(2)1ユーロ=160円

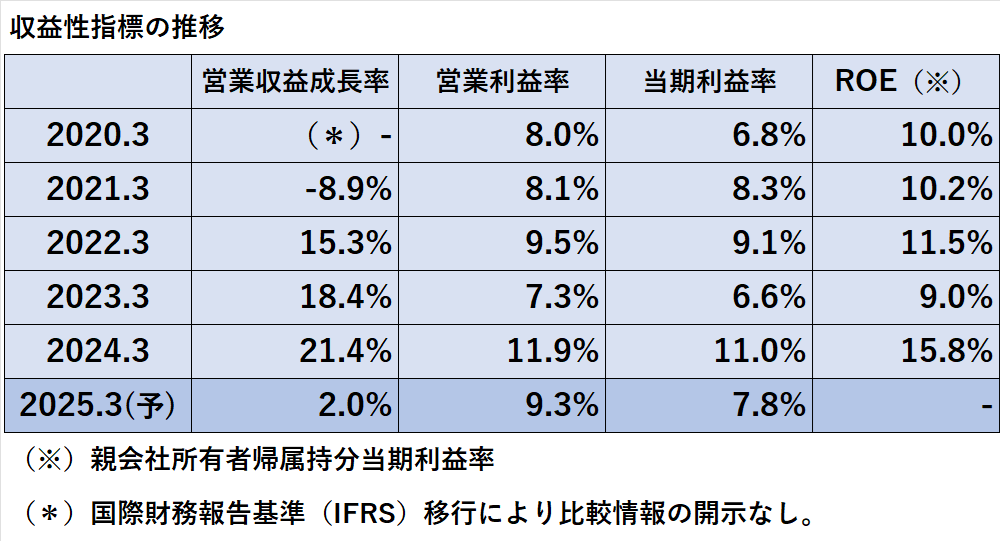

収益性指標の推移:全般的に上昇傾向

新型コロナ感染症問題の影響でマイナスの年度もありましたが、その後はプラスを維持しています。

2025年3月期は、2.0%と低めの予想です。

全体的に上昇傾向です。

2023年3月期は、営業利益が減少した影響を受け、低下しました。

営業利益率と同様の傾向です。

2023年3月期を除き、10%以上の水準で推移しています。

2024年3月期は15%を超えました。

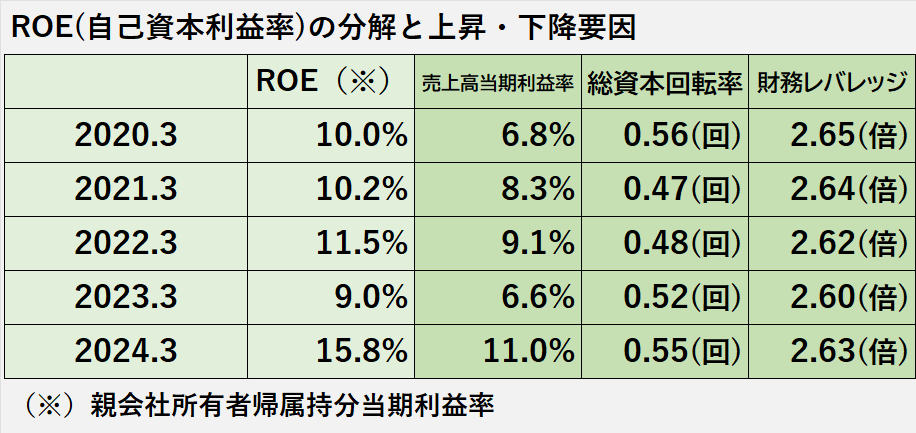

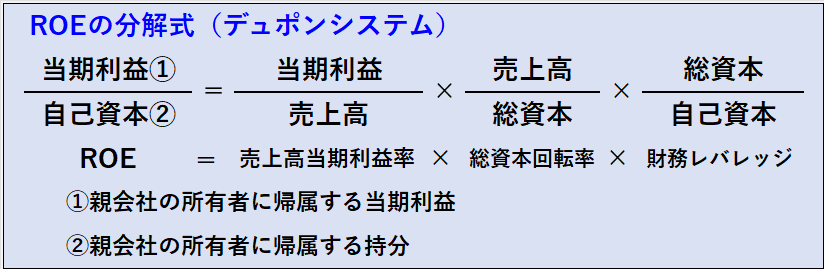

ROEの分析:デュポンシステムによる分解

トヨタ自動車のROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

上記3指標の中では、売上高当期利益率とROEが最も連動しています。

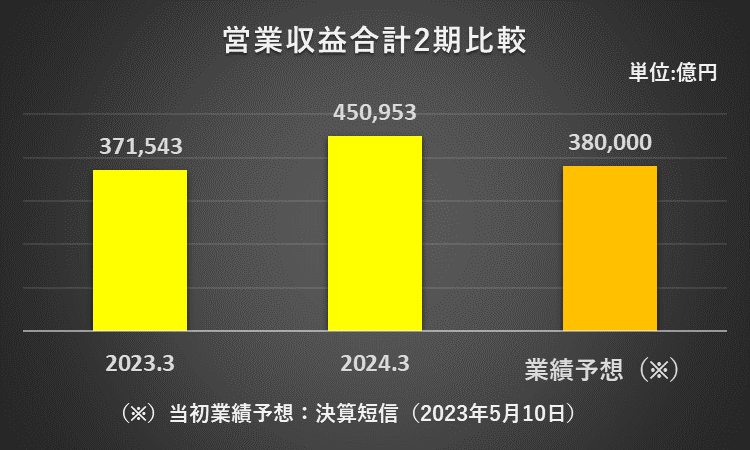

売上45兆円 営業利益5兆円突破!

前年比21%の増収:北米・欧州が好調

2024年3月期の営業収益は、前年比21.4%増加の45兆953億円でした。

当初業績予想38兆円(2023年5月 決算短信)も上回りました。

増収の主な要因は、自動車販売台数の増加です。

1.連結ベースの自動車販売台数は、前年同期比7%増加の944万3千台でした。

2.トヨタ・レクサス販売台数は、前年同期比7.3%増加の1,030万9千台でした。

「トヨタ・レクサス販売台数」>「連結ベースの自動車販売台数」となる理由は、連結間の内部取引の影響と考えられます。

3.ダイハツ工業、豊田自動織機の出荷停止があった日本を除き、全ての地域で販売台数が増加しました。

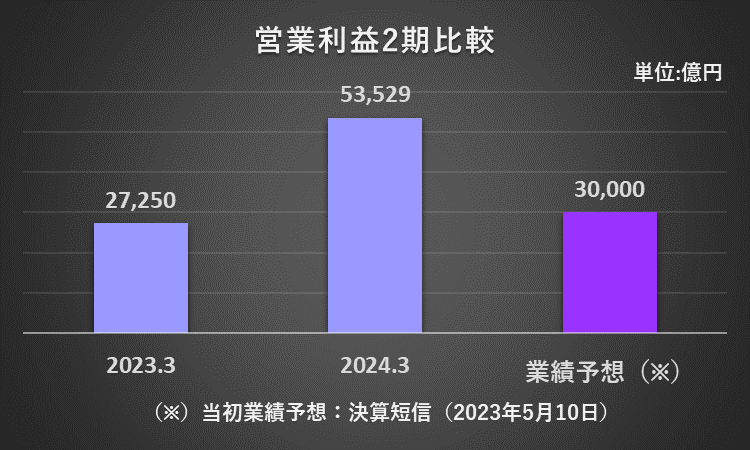

営業利益 前年比196%増加

2024年3月期の営業利益は、前年比196%増加の5兆3,529億円でした。

当初業績予想の3兆円(2023年5月 決算短信)をも上回りました。

1.営業面の努力:2兆円(販売台数増加、販売構成の改善、価格改定など)

2.為替変動の影響:6,850億円

3.原価改善の努力:1,200億円(資材高騰の影響をカバー)

4.諸経費の増減・低減努力:△3,800億円(労務費、デジタル投資の増加)

5.その他:2,029億円

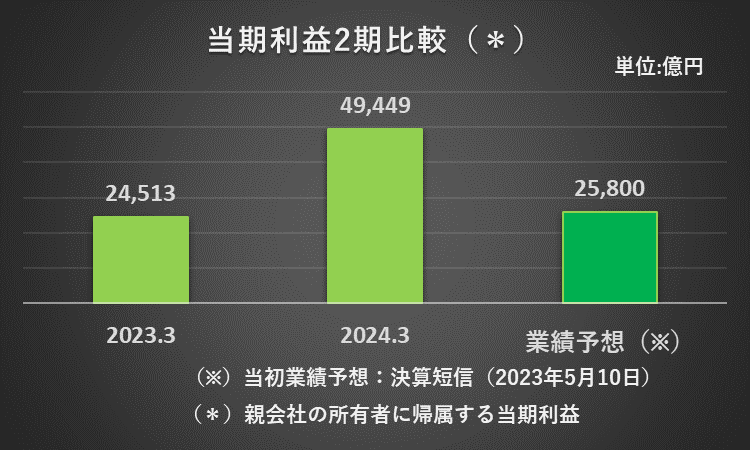

当期利益 前年比101.7%増加

2024年3月期の当期利益は、前年比101.7%増加の4兆9,449億円でした。

当初業績予想の2兆5,800億円(2023年5月 決算短信)をも上回りました。

(※)親会社の所有者に帰属する当期利益

1.営業利益の増加:2兆6,279億円(=5兆3,529億円ー2兆7,250億円)

2.その他の金融収益の増加:3,679億円(=7,472億円ー3,793億円)

その他金融収益の主な内訳は、受取利息、受取配当金、有価証券売却益です。

セグメント別の業績

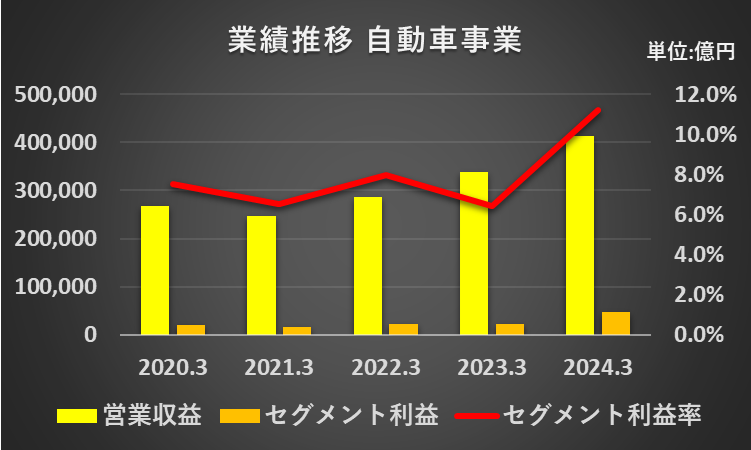

自動車事業:利益率 11.2%へ急上昇

自動車事業の営業収益は、新型コロナ感染症問題の影響が大きかった2021年3月期は減収でしたが、その後、3期連続増収です。

営業利益も、営業収益と同様、2021年3月期は減益でしたが、その後は回復、2024年3月期は4兆円を超えました。

営業利益率も営業利益と歩調を合わせる形で推移しています。

営業収益は、前年比22.0%増収の41兆2,662億円でした。

営業利益は、前年比111.9%増益の4兆6,214億円でした。

増益の主な要因は、営業面の努力です。

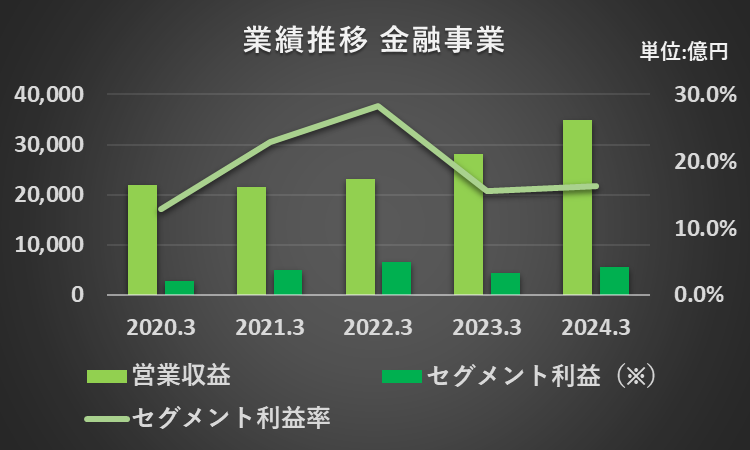

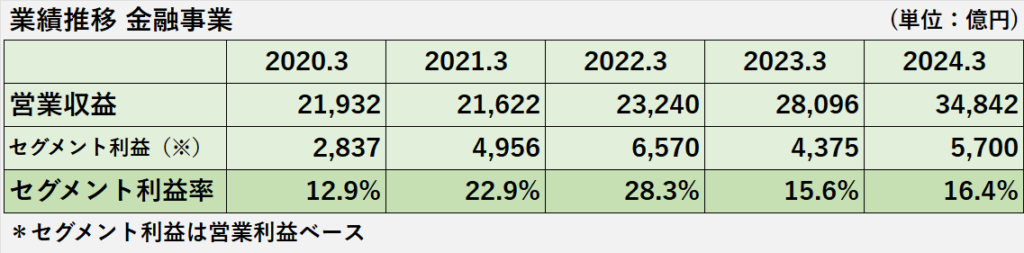

金融事業:セグメント利益 1,325億円増加

金融事業の営業収益は、増加傾向です。

営業利益は、2022年3月期まで増加継続でした。

しかし、2023年3月期は、米国の販売金融子会社が金利スワップ取引の評価損を計上したため大幅減益でした。

2024年3月期は、増益でした。

営業利益率も2022年3月期まで上昇継続でしたが、2023年3月期は大幅下落でした。

営業収益は、前年比111.9%増益の3兆4,841億円でした。

営業利益は、前年比30.3%増益の5,700億円でした。

増益の主な要因は、前期に計上した米国の販売金融子会社の金利スワップ取引の評価損がなくなったことです。

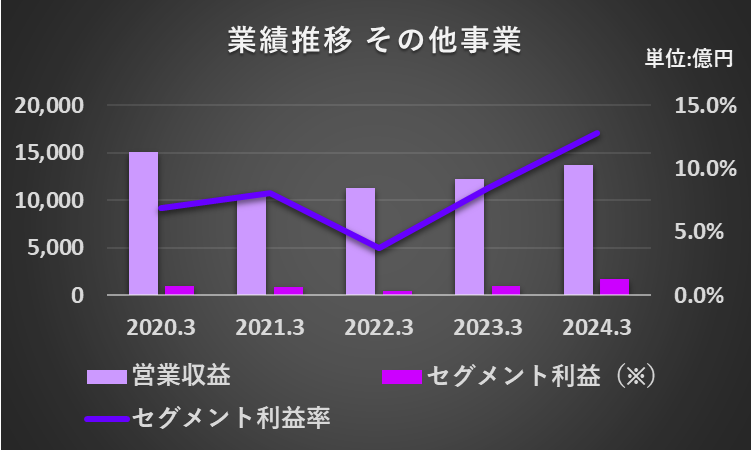

その他(情報通信事業等):利益率 12.8%へ上昇

その他事業の営業収益は、新型コロナ感染症問題の影響で2021年3月期は減収となりましたが、その後は3期連続増収です。

営業利益も、営業収益と同様、2021年3月期は減益でしたが、その後は回復、2024年3月期は1,700億円を超えました。

営業利益率は年度により上昇下落を繰り返していますが、2024年3月期は10%を超えました。

1.営業収益は、前年比11.7%増収の1兆3,682億円でした。

2.営業利益は、前年比69.4%増益の1,752億円でした。

地域別の業績

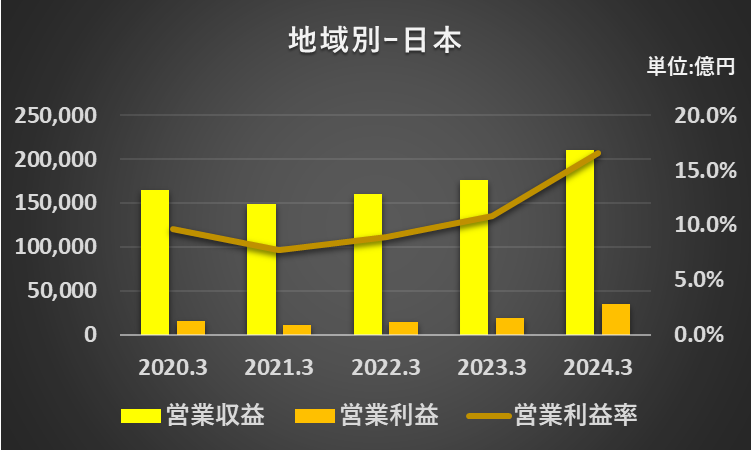

日本:増収増益、利益率16.6%へ上昇

新型コロナ感染症問題の影響が大きかった2021年3月期は、減収減益でした。

しかし、翌2022年3月期以降、営業収益、営業利益は共に3期連続増加、特に2024年3月期の営業利益は、2021年3月期の約3倍まで増加しました。

営業利益率も3期連続の上昇、2024年3月期の営業利益率は、2021年3月期の2倍以上です。

1.営業収益は、前年比19.6%増収の21兆207億円でした。

2.増収の主な要因は、以下の通りです。

(1)トヨタ自動車の販売台数の増加

(※)ダイハツ工業や豊田自動織機の出荷停止の影響をカバー

(2)為替変動の影響

(3)価格改定の効果

3.営業利益は、前年比83.2%増益の3兆4,843億円でした。

4.増益の主な要因は、以下の通りです。

(1)営業面の努力(輸出台数の増加)

(2)為替変動の影響

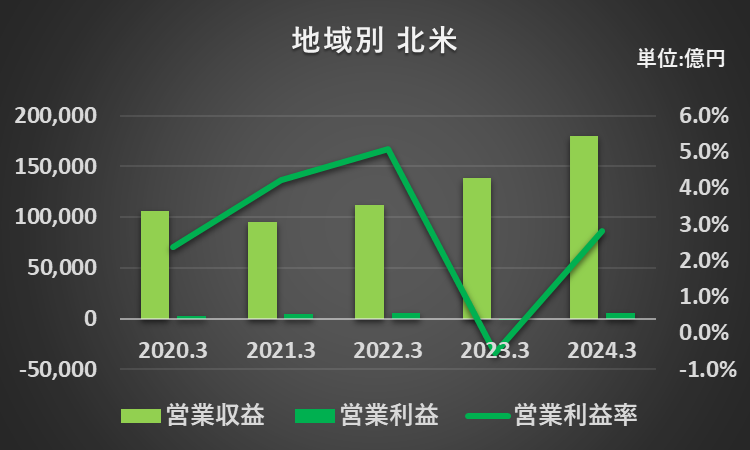

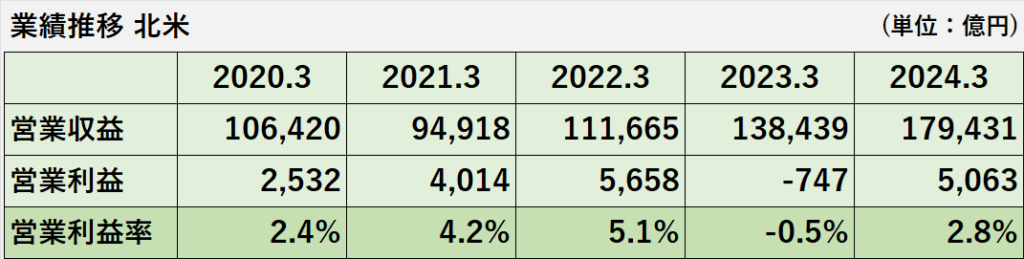

北米:増収傾向、営業利益はプラスへ

北米の営業収益は、新型コロナ感染症問題の影響で2021年3月期は減収でしたが、その後、3期連続増収です。

営業利益は、2022年3月期まで増加継続、2023年3月期は747億円の赤字(※)、2024年3月期は5,063億円の黒字回復でした。

営業利益率も2022年3月期まで上昇、2023年3月期は赤字のマイナス、翌2024年3月期は上昇でした。

(※)営業赤字の主な原因です。

(1)資材高騰の影響

(2)米国の販売金融子会社の金利スワップ取引の評価損の計上

1.営業収益は、前年比29.6%増収の17兆9,431億円でした。

2.増収の主な要因は、以下の通りです。

(1)販売台数の増加

(2)為替変動の影響

(3)価格改定の効果

3.営業利益は、前年から5,810億円増益の5,063億円でした。

4.増益の主な要因は、以下の通りです。

(1)商品力に応じた価格改定

(2)原価改善の努力

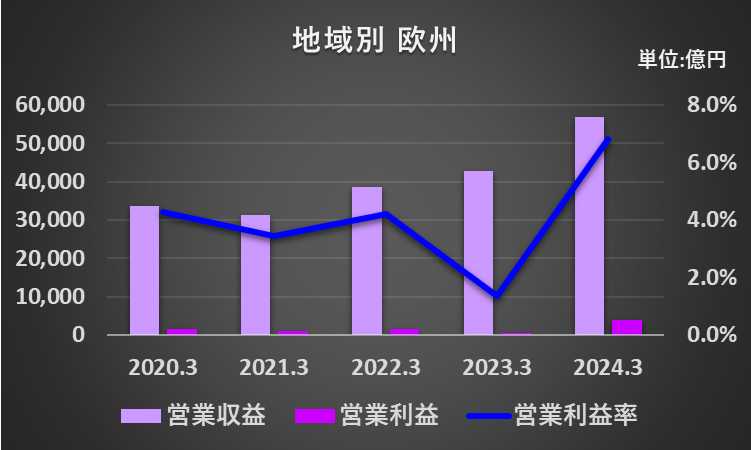

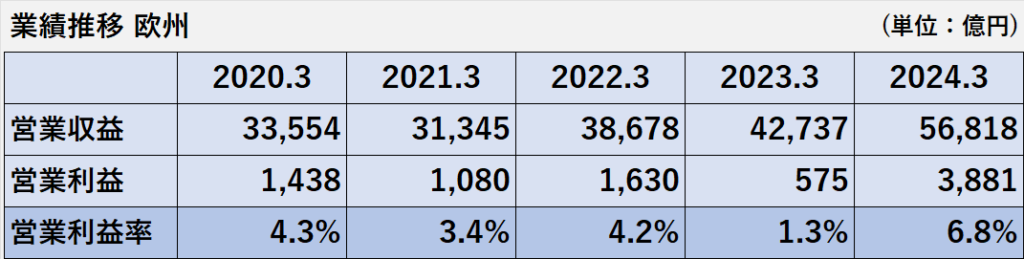

欧州:増収、営業利益は前年比6.7倍

欧州の営業収益は、新型コロナ感染症問題の影響で2021年3月期は減収、その後、3期連続増収です。

営業利益は、2022年3月期まで増加継続、2023年3月期はロシアでの生産事業終了による損失で減益でした。

しかし、2024年3月期は3,881億円と前年の7倍弱の大幅増益でした。

営業利益率も2022年3月期まで上昇、2023年3月期は減益のため下落、翌2024年3月期は上昇でした。

1.営業収益は、前年比32.9%増収の5兆6,818億円でした。

2.増収の主な要因は、以下の通りです。

(1)販売台数の増加

(2)為替変動の影響

(3)価格改定の効果

3.営業利益は、前年比575.4%増益の3,881億円でした。

4.増益の主な要因、以下の通りです。

(1)価格改定

(2)前年度のロシアでの生産事業終了による損失(898億円)がなくなったこと

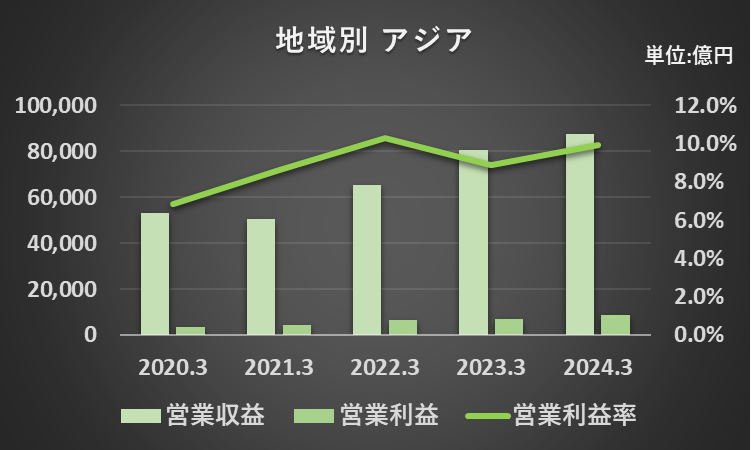

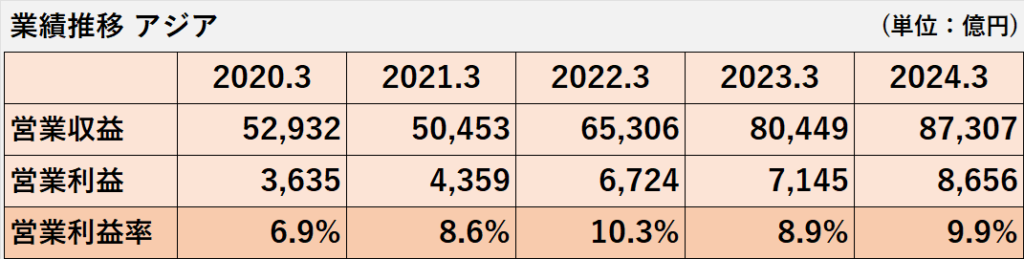

アジア:増収増益、利益率9.9%へ上昇

アジアの営業収益は、新型コロナ感染症問題の影響が大きかった2021年3月期は減収でしたが、その後、3期連続増収です。

営業利益は増加継続、営業利益率も上昇傾向です。

1.営業収益は、前年比8.5%増収の8兆7,307億円でした。

2.増収の主な要因、以下の通りです。

(1)インド市場が堅調に推移したこと

(2)トヨタの販売台数の増加

(3)為替変動の影響

(4)価格改定の効果

3.営業利益は、前年比21.2%増益の8,656億円でした。

4.増益の主な要因、以下の通りです。

(1)価格改定

(2)原価改善

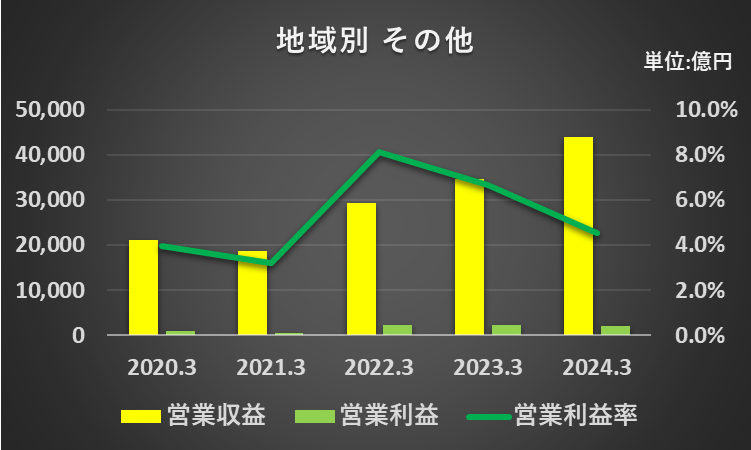

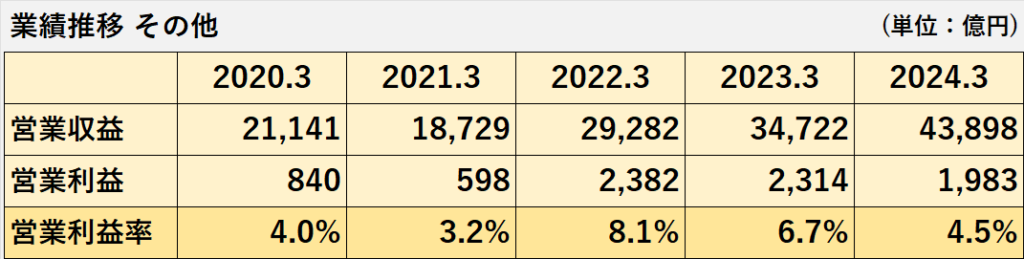

その他の地域(中南米、オセアニア、アフリカ、中東):増収

その他の地域の営業収益は、新型コロナ感染症問題の影響が大きかった2021年3月期は減収でしたが、その後、3期連続増収です。

営業利益も2021年3月期は減少、翌2022年3月期は大幅増益でしたが、その後、2期連続減益です。

営業利益率も営業利益と歩調を合わせる形で推移しています。

1.営業収益は、前年比26.4%増収の4兆3,898億円でした。

2.増収の主な要因

(1)オセアニアでの販売が堅調に推移したこと

(2)トヨタの販売台数の増加

(3)アルゼンチンにおけるインフレーションの影響

3.営業利益は、前年比14.3%減益の1,983億円でした。

4.減益の主な要因は、アルゼンチンにおける高インフレ影響です。

安全性(財政状態)

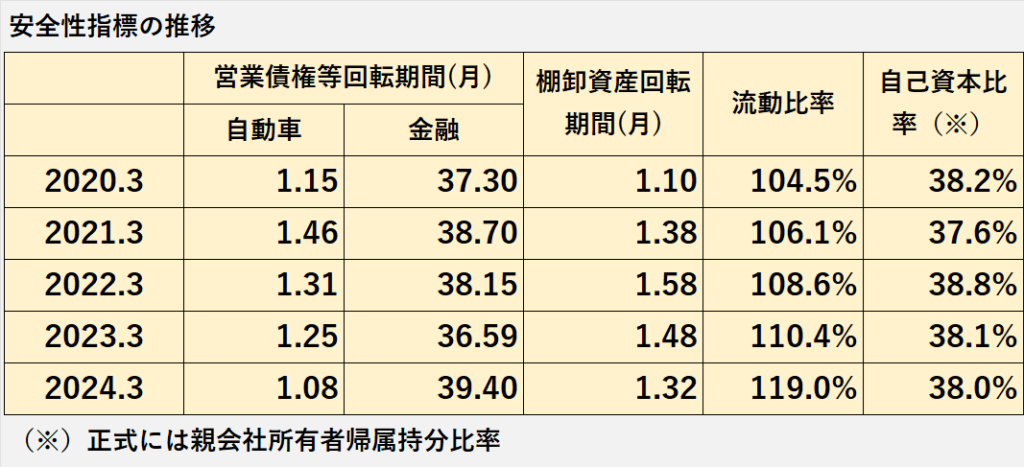

過去5年の安全性指標の推移

1.営業債権等回転期間

(1)自動車事業は、1か月前半で安定的に推移しています。

(2)金融事業は、3年を少し超えた水準で安定的に推移しています。

2.棚卸資産回転期間は、概ね1か月前半で安定的に推移しています。

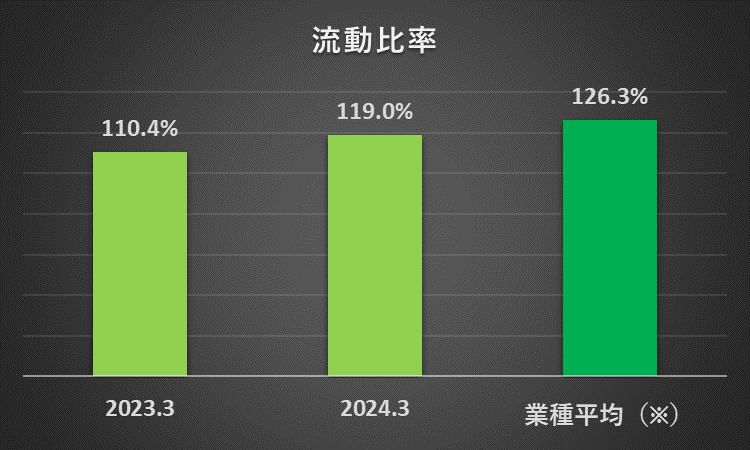

3.流動比率は、一般的目安の100%を超えた水準で推移、少しずつ上昇しています。

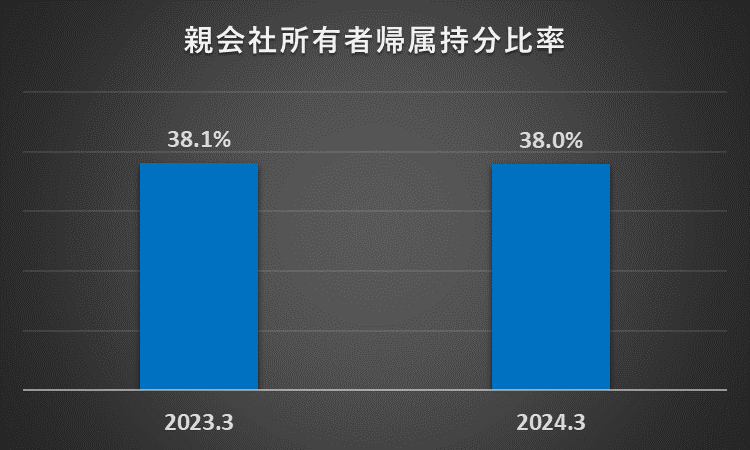

4.親会社所有者帰属持分比率(日本基準の自己資本比率に相当)は、38%付近で安定的に推移しています。

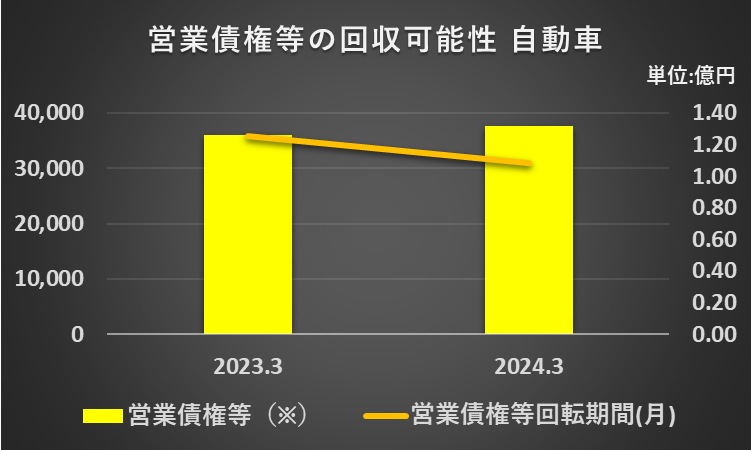

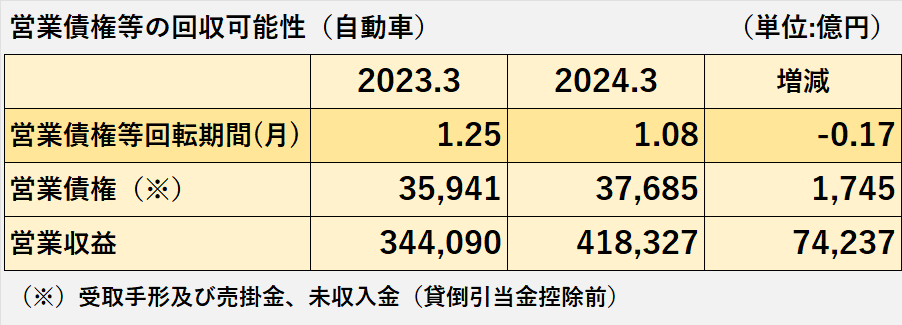

自動車事業:回転期間改善 1.25か月→1.08カ月

1.自動車事業について、回収に重大な懸念がある営業債権が存在する可能性は低いと考えます。

2.理由は、営業債権等回転期間が、前年度が1.25ヶ月、当年度が1.08カ月と安定推移しているためです。

3.営業債権が増加していますが、営業収益も増加しているため、異常性はないと考えます。

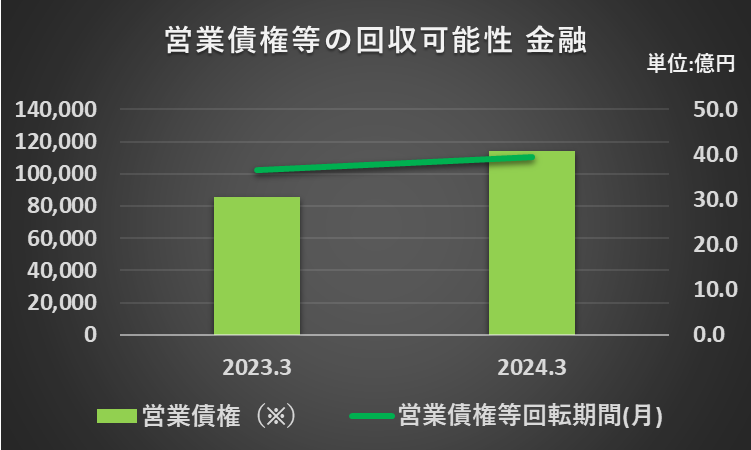

金融事業:営業債権回転期間長期化 36.6か月→39.4か月

1.金融事業について、回収に重大な懸念がある営業債権(*)が存在する可能性は低いと考えます。

(*)小売債権、ファイナンス・リース債権、卸売債権、ディーラー債権など

2.理由は、営業債権等回転期間は、前年度36.6か月、当年度39.4か月、概ね安定推移しているためです。

3.営業債権が増加していますが、営業収益も増加しているため、異常性はないと考えます。

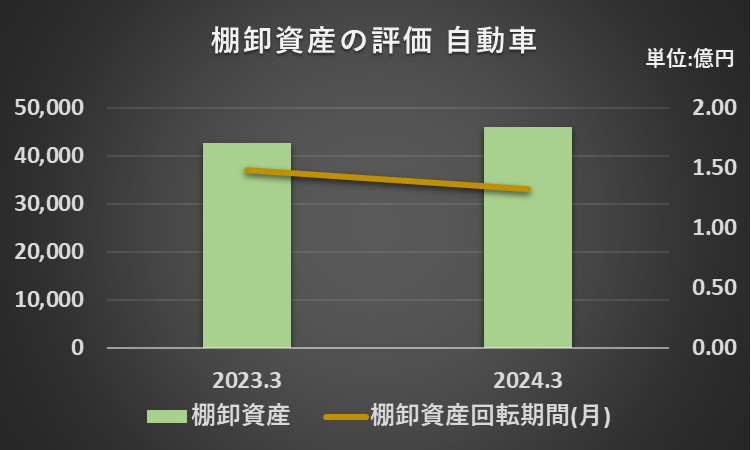

棚卸資産回転期間改善:1.48か月→1.32カ月

1.収益性が低下し多額の評価損の計上が必要となる棚卸資産が存在する可能性は低いと考えます。

2.理由は、棚卸資産回転期間が、前年度が1.48ヶ月、当年度が1.32カ月と改善しているためです。

3.棚卸資産残高が増加していますが、営業収益も増加しており、需要を表していると考えられるため、通常の推移と考えます。

流動比率上昇:110.4%→119.0%

業種平均を下回っていますが、流動比率が目安の100%を上回っており、かつ、改善しているため、資金繰りに重大な問題はないと考えます。

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

自動車9 社の過去11年間の平均(2012年ー2022年)を算出

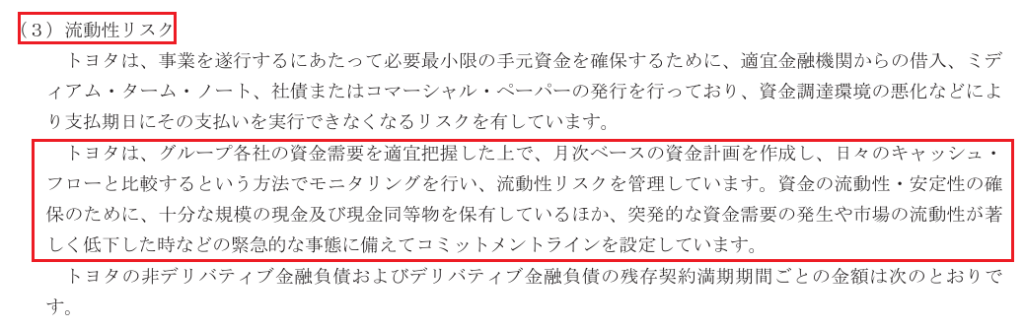

また、グループとして、月次資金計画の作成、日々のキャッシュ・フローのモニタリング、十分な規模の現金預金の保有など、流動性リスクを管理しています。

(※)下記参照:有価証券報告書‐財務リスク

自己資本比率安定:38.1%→38.0%

財務安定性について、特段問題はないと考えます。

親会社所有者帰属持分比率(日本基準の自己資本比率に相当)は目安の50%を下回っています。

しかし、会社は毎期利益を計上、自己資本に相当する親会社の所有者に帰属する持分合計は、34兆円を超えています。

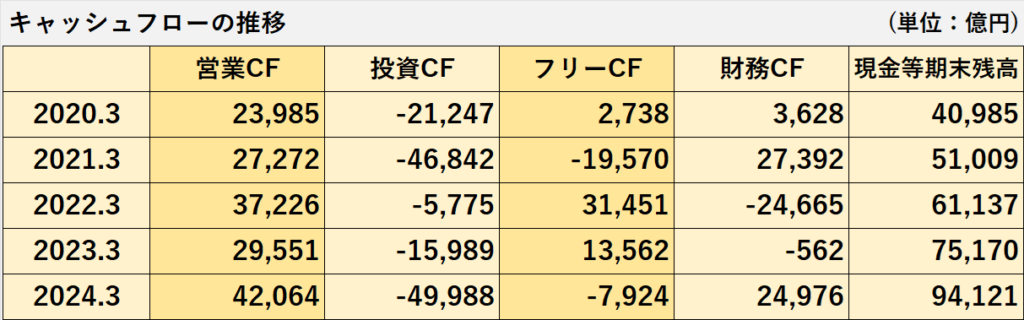

キャッシュフロー:営業キャッシュフロー大幅増加

キャッシュフローの推移

1.営業活動によるキャッシュフローはプラス継続、増加傾向で2024年3月期は4兆円を超えました。

2.投資活動によるキャッシュフローは、全ての年度でマイナスです。

3.フリー・キャッシュフローは、年度によりプラスマイナスがあります。

4.財務活動によるキャッシュフローも、年度によりプラスマイナスがあります。

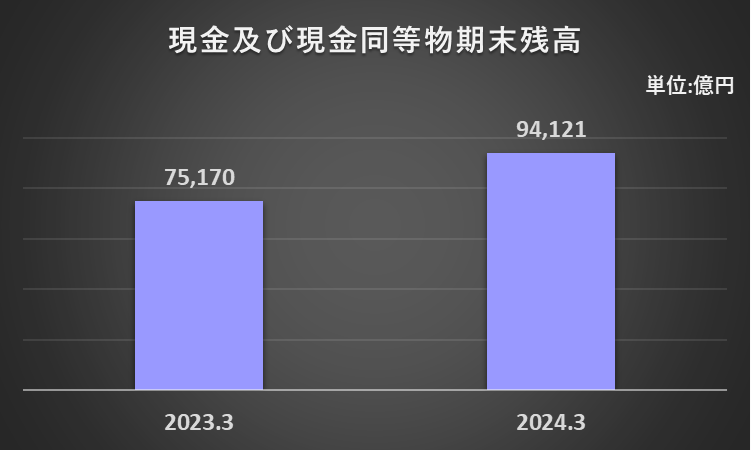

5.現金及び現金同等物期末残高は増加継続、2024年3月期は9兆円を超えました。

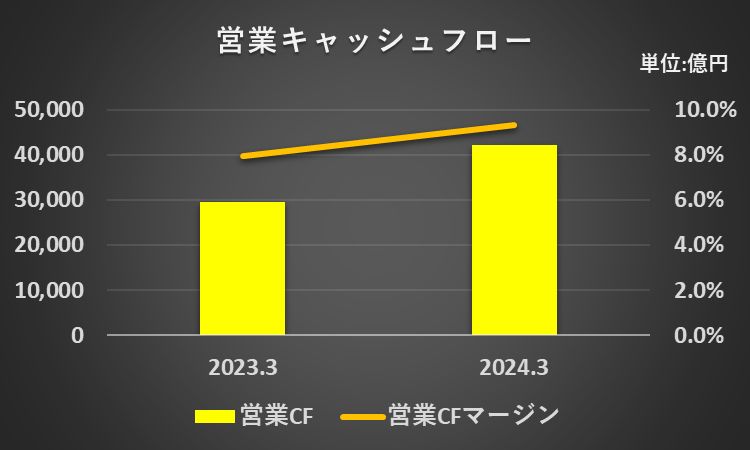

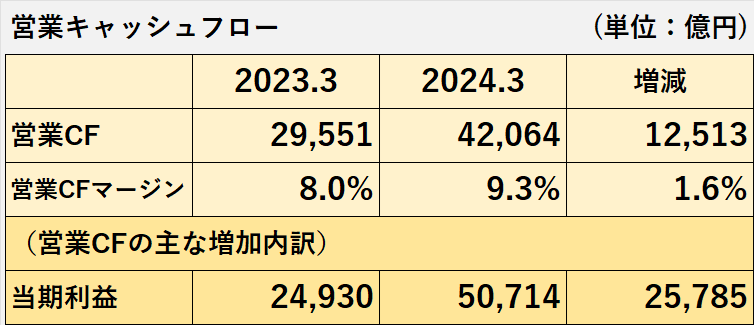

営業活動キャッシュフロー:前年比 1兆2,513億円増加

1.2024年3月期の営業活動によるキャッシュフロー(営業CF)は、前年同期比1兆2,513億円プラスの4兆2,064億円でした。

営業CFが増加した主な要因は、当期利益の増加(2兆5,785億円)です。

2.営業CFマージンは、前年度の8.0%から9.3%へ上昇、営業CFの獲得効率が改善しました。

(計算式:2024年3月期)

営業キャッシュフローマージン

=営業活動によるキャッシュフロー÷営業収益×100%

=42,064億円÷450,953億円×100%

=9.3%

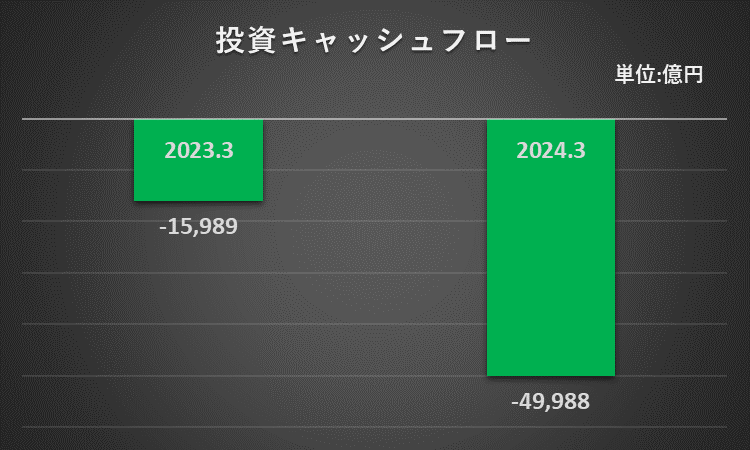

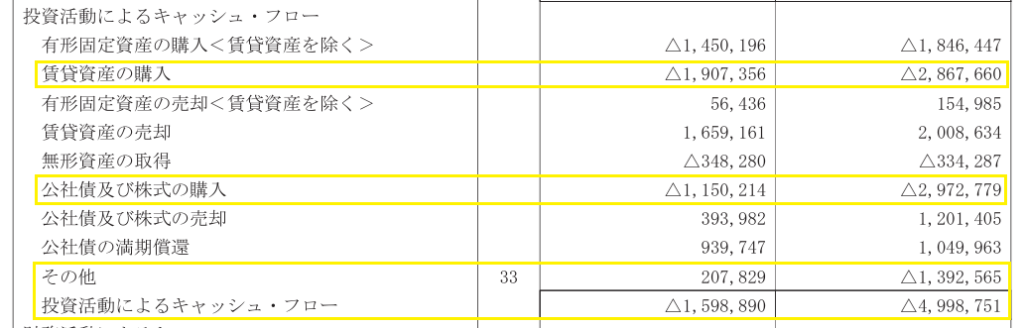

投資活動キャッシュフロー:有価証券購入によりマイナス拡大

2024年3月期の投資活動によるキャッシュフロー(投資CF)は、前年から3兆3,999億円減少(支出増加)して、4兆9,988億円のマイナスでした。

投資CFのマイナスが増加した主な要因は、以下の通りです。

1.公社債及び株式の購入:-1兆8,226億円(=当年度-2兆9,728億円ー前年度1兆1,502億円)

2.その他(※):-1兆6,004億円(=当年度-1兆3926億円ー前年度2,078億円)

(※)大部分が定期預金の増加

3.賃貸資産の購入:ー9,603億円(=当年度-2兆9,728億円ー前年度1兆1,502億円)

(*)下記参照:有価証券報告書‐連結キャッシュ・フロー計算書

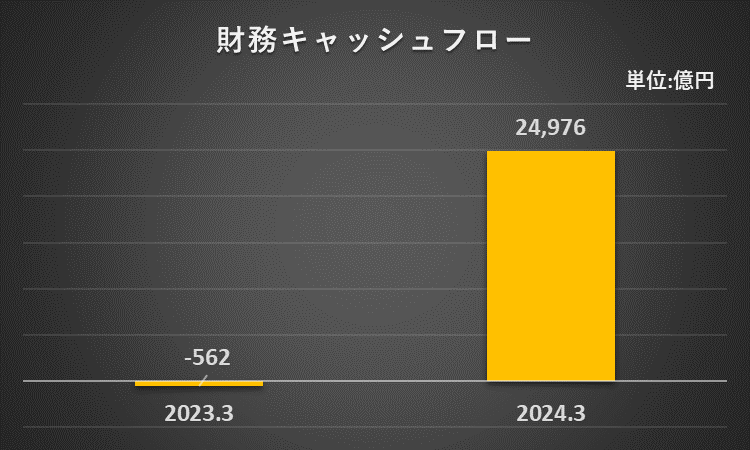

財務キャッシュフロー:有利子負債取得により支出増加

2024年3月期の財務活動によるキャッシュフロー(財務CF)は、前年から2兆5,538億円増加(収入増加)して、2兆4,976億円のプラスでした。

財務CFの主な増加要因は、長期有利子負債の増加です。

長期有利子負債の増加(※):2兆7,804億円(=当年度12兆573億円ー前年度9兆2,769億円)

(※)大半が長期借入債務

(*)下記参照:有価証券報告書‐連結キャッシュ・フロー計算書

現金及び現金同等物期末残高:前年比 1兆8,951億円増加

2024年3月期の現金及び現金同等物期末残高は、前年から1兆8,951億円増加して、9兆4,121億円でした。

現金及び現金同等物期末残高の増加額:1兆8,951億円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=4兆2,064億円-4兆9,988億円+2兆4,976億円+1,899億円

=1兆8,951億円

(億円未満は四捨五入で計算)

自動車メーカー大手3社比較(トヨタ、日産、ホンダ)

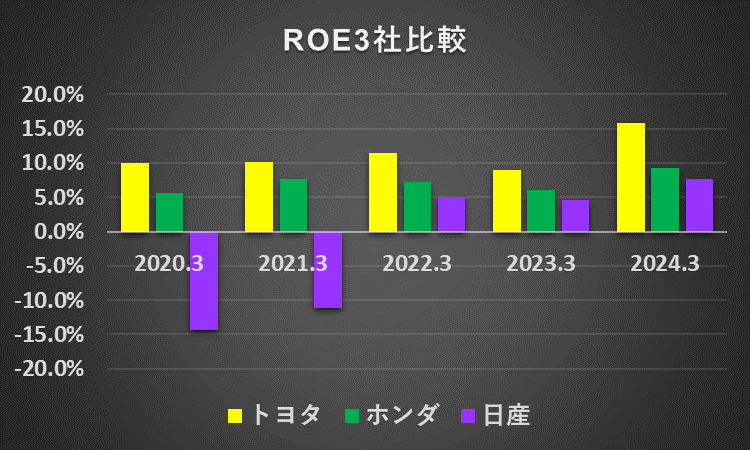

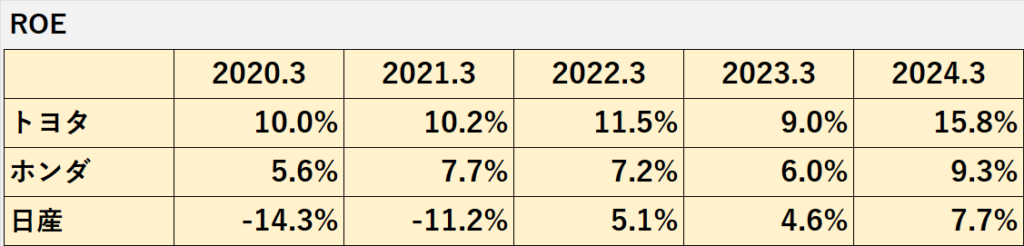

ROE:トヨタ>ホンダ>日産

3社とも上昇傾向ですが、トヨタ自動車が大きくリードしています。

日産自動車は、2020年3月期、2021年3月期が最終赤字だったため、ROEもマイナスです。

(参考)

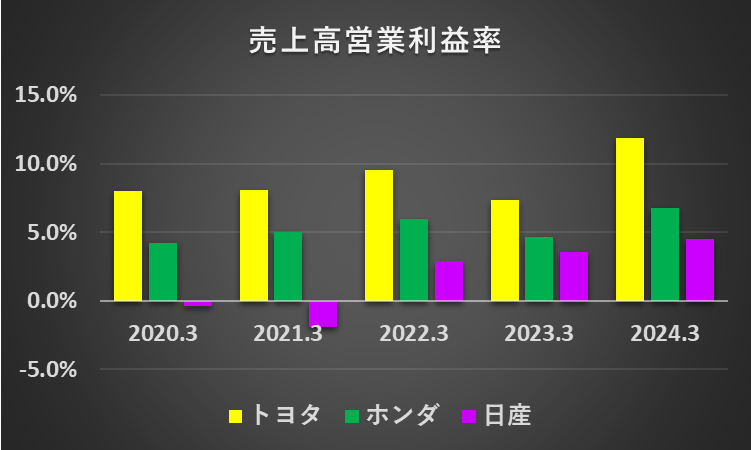

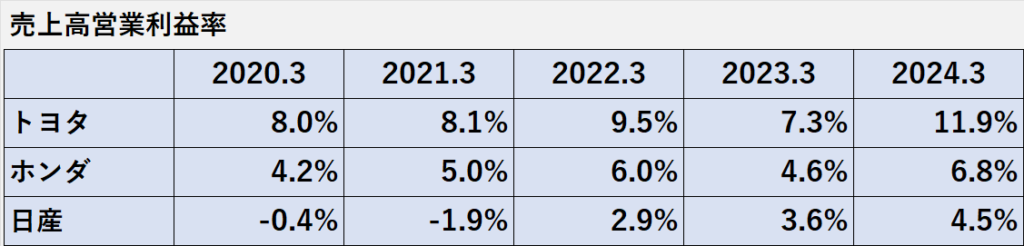

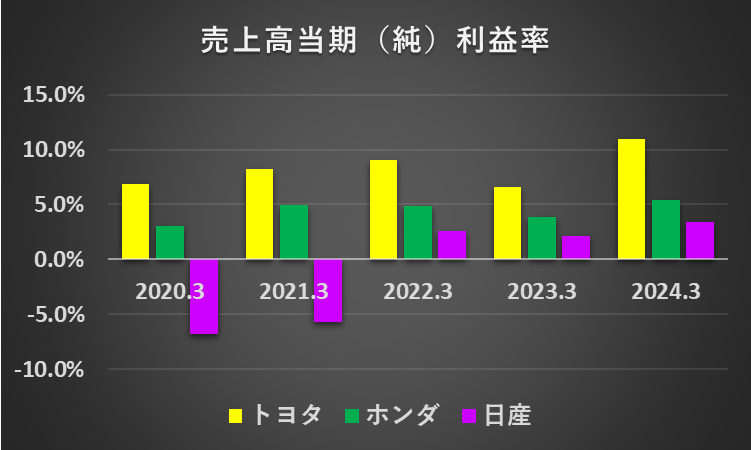

トヨタ自動車とホンダは国際財務報告基準(IFRS)を、日産自動車は日本基準を採用(以降、各指標に共通)

売上高営業利益率:トヨタ>ホンダ>日産

3社とも上昇傾向ですが、トヨタ自動車が大きくリードしています。

日産自動車は、2020年3月期、2021年3月期が営業赤字だったため、売上高営業利益率もマイナスです。

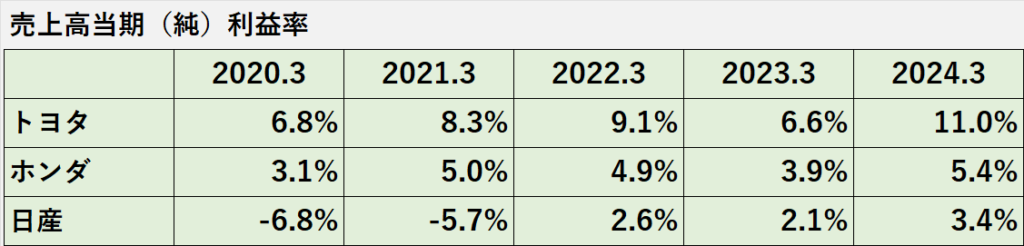

売上高当期(純)利益率:トヨタ>ホンダ>日産

売上高営業利益率と同様、3社とも上昇傾向ですが、トヨタ自動車が大きくリードしています。

日産自動車は、2020年3月期、2021年3月期が最終赤字だったため、売上高当期純利益率もマイナスです。

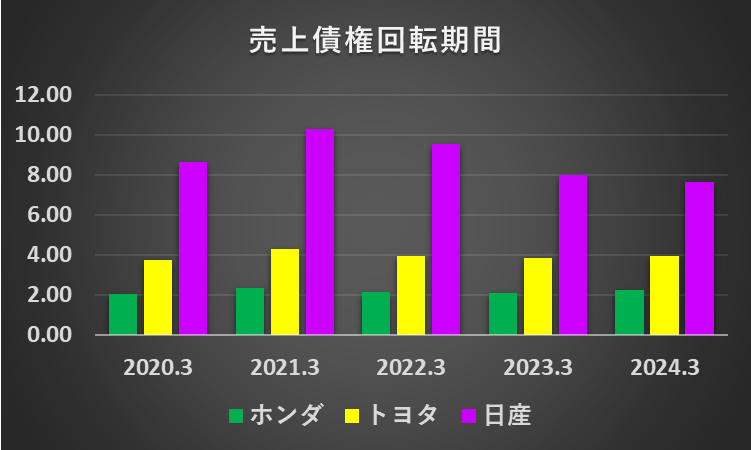

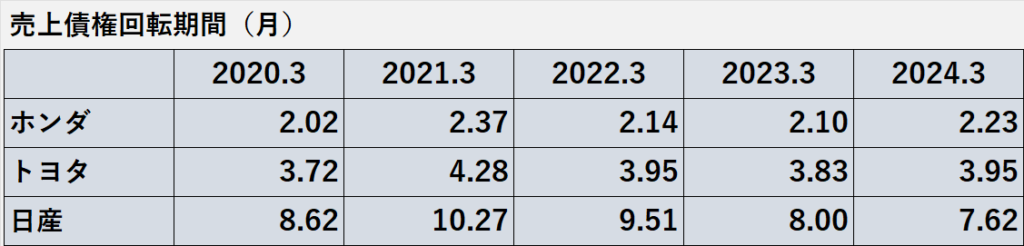

売上債権等回転期間:ホンダ>トヨタ>日産

売上債権回転期間は、ホンダが最も短く、次いで、トヨタ自動車、日産自動車の順番です。

日産自動車の売上債権回転期間が、ホンダ、トヨタ自動車に比べてかなり長くなっています。

これは、売上債権に占める販売金融債権の割合が特に高いためです。

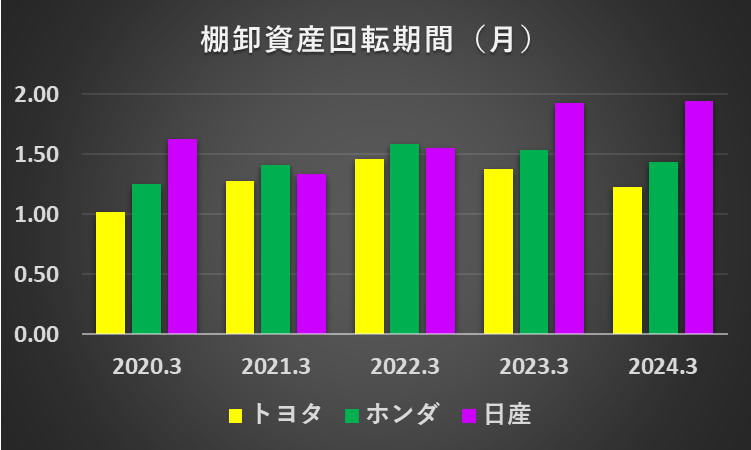

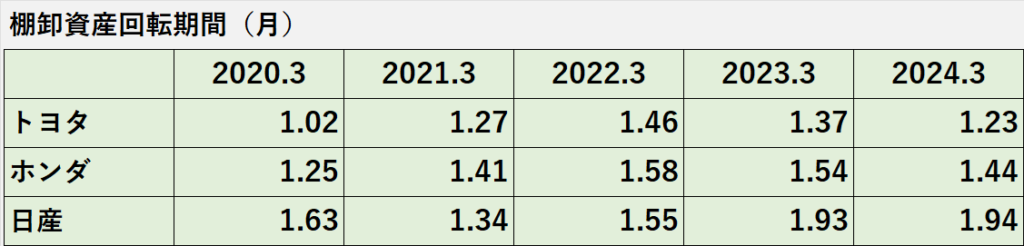

棚卸資産回転期間:トヨタ>ホンダ>日産

棚卸資産回転期間は、トヨタ自動車が最も短く、次いで、ホンダ、日産自動車の順番です。

トヨタ自動車とホンダについては、2期連続で棚卸資産回転期間が改善しています。

一方、日産自動車は悪化傾向です。

特に、2022年3月期から2023年3月期にかけて、棚卸資産回転期間が0.38か月(=1.93か月ー1.55か月)長期化しています。

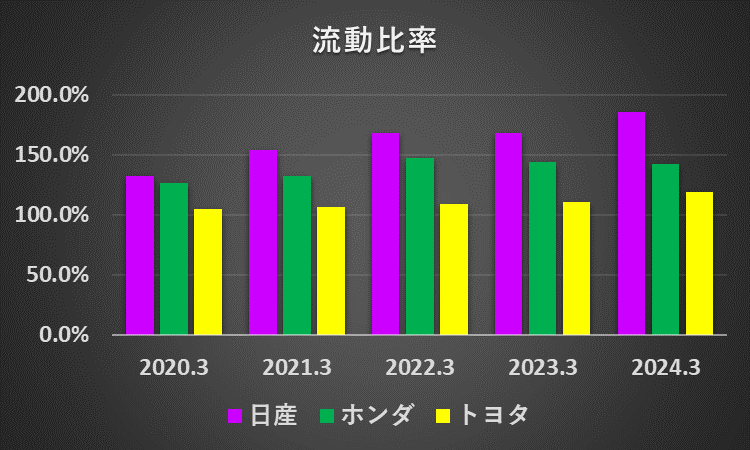

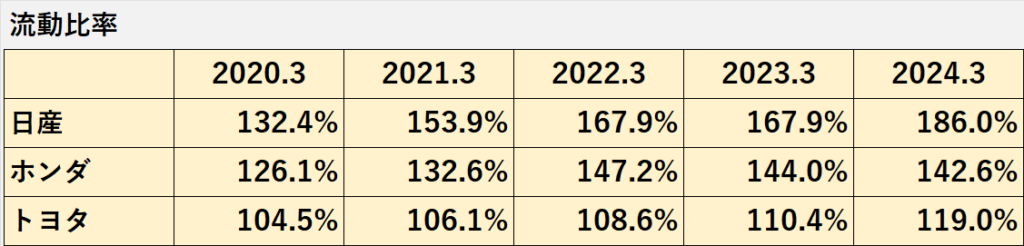

流動比率:日産>ホンダ>トヨタ

流動比率は、3社すべてが一般的目安とされる100%を超えており、かつ、改善傾向です。

資金繰りでは、日産自動車が最も良好で、ホンダ、トヨタ自動車の順番です。

しかし、どの会社も、流動性リスクは十分に管理しているものと考えます。

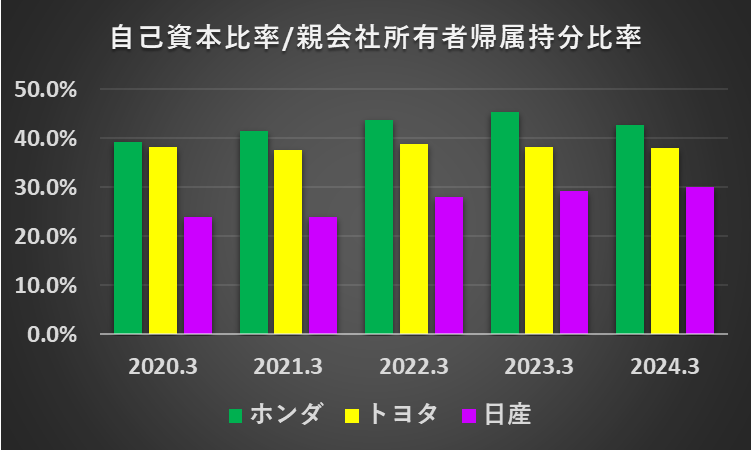

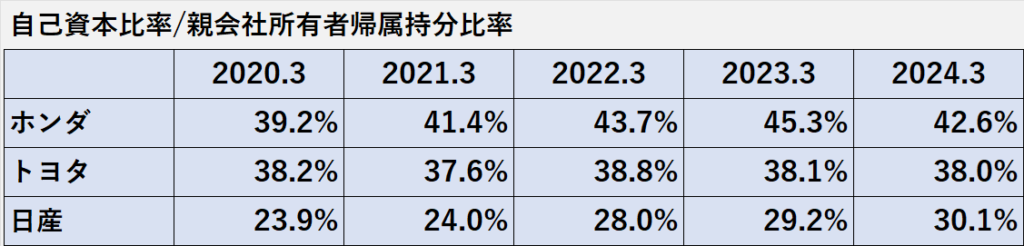

自己資本比率:ホンダ>トヨタ>日産

財務安定性は、ホンダが最も良好、次にトヨタ自動車、3番目が日産自動車という結果でした。

一方、上昇幅では、トヨタ自動車は38%前後で推移、ホンダは3.4%上昇(39.2%→42.6%)だったのに対して、日産自動車は6.2%も上昇(23.9%→30.1%)しました。

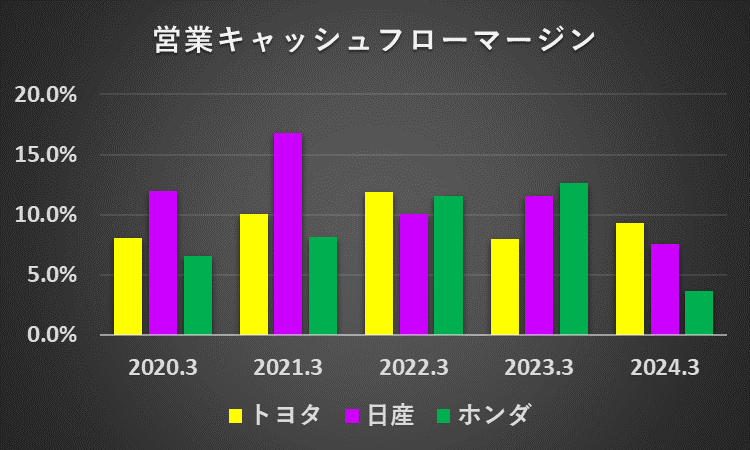

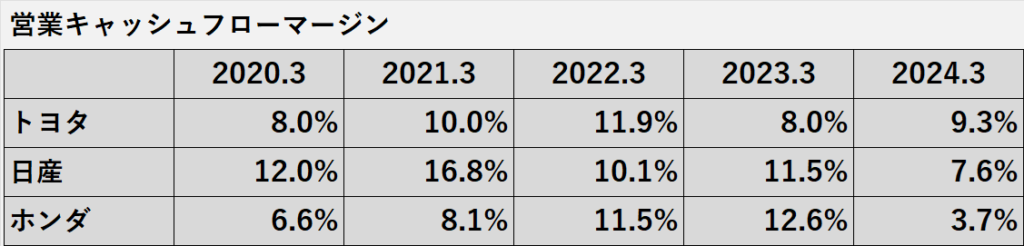

営業キャッシュフローマージン:トヨタ>日産>ホンダ

営業CFマージンは、年度により順番が異なりますが、最も安定しているのは、トヨタ自動車です。

日産自動車は近年低下傾向で、2024年3月期の営業CFマージンは、最も高い2021年3月期の半分以下でした。

ホンダは上昇を継続してきましたが、2024年3月期の金融サービス債権の大幅増加により、前年の3分の1以下に急落しました。

トヨタ 財務諸表分析のまとめ

1.営業収益、営業利益、当期利益、いずれも増加でした。

2.セグメント別でも自動車事業など、全セグメントで増収増益でした。

3.ROEは15.8%に上昇、近年で最も高い値となりました。

4.認証不正問題の影響

日本の販売台数減少には、認証不正が明らかになったダイハツ工業と豊田自動織機の出荷停止が影響していると推測されます。

営業債権の回収の見込み、棚卸資産の評価、資金繰り、財務の安定性に関しては、全般的に大きな問題はないと考えます。

1.営業CF、投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の動向に異常性はないと考えます。

2.営業CFは、前年同期比1兆2,513億円プラスの4兆2,064億円でした。

ROEをはじめとする収益性に関連する指標において、トヨタ自動車はホンダや日産自動車に比べて大きなリードを保っています。

以上をもちまして、2024年3月期のトヨタ自動車の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント