今回は、家電量販大手の株式会社ビックカメラ(以下、ビックカメラ)を取り上げたいと思います。

ビックカメラの決算情報は、以下のURLから入手できますので、必要に応じてご活用いただければと思います。

ビックカメラIRライブラリー

①決算短信:https://www.biccamera.co.jp/ir/library/index.html

②有価証券報告書:https://www.biccamera.co.jp/ir/library/index3.html

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.ビックカメラの収益力

(1)ビックカメラの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、ビックカメラの収益力がわかります。

2.ビックカメラの財政状態

(1)ビックカメラの財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、ビックカメラの財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.ビックカメラのキャッシュフローの状況

(1)ビックカメラのキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

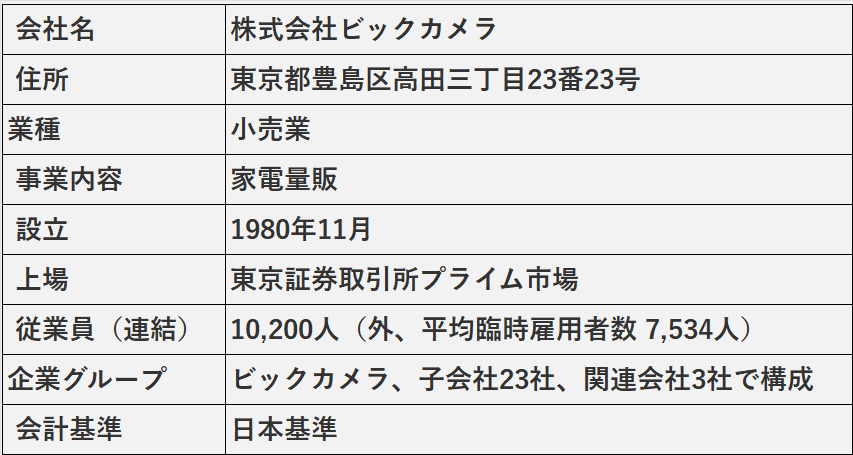

会社概要

分析結果の概要

はじめに分析結果の概要を説明します。

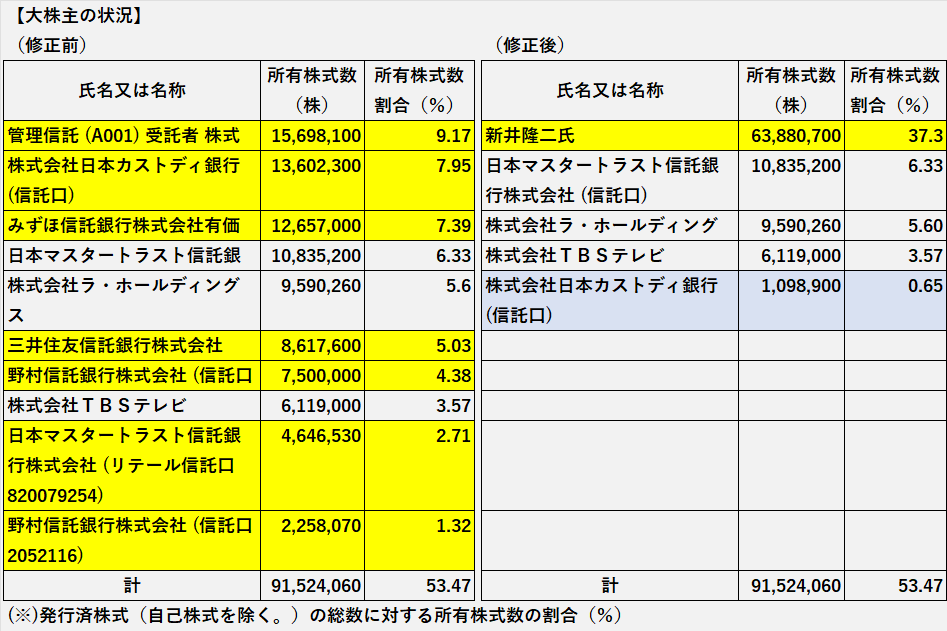

1.実質支配力の分析では、創業者である会長(取締役ではない)の大株主及び関連当事者としての影響の大きさを取り上げました。

2.ビックカメラの2023年8月期の業績は増収減益、収益性分析の結果でも全ての利益率が低下しました。

ROEも2%台の水準まで低下しました。

セグメント別では、売上では物品販売事業とBSデジタル放送事業が増収でしたが、利益では全てのセグメントが減益でした。

3.安全性、効率性の分析結果に、特に問題はありませんでした。

4.キャッシュ・フローの分析では、プラスを維持したものの、営業キャッシュ・フローが前期の半分以下に減少しました。

実質的な筆頭株主 関連当事者取引

ビックカメラの場合、創業者で代表取締役会長だった新井隆二氏(一度、退任後、会長職に復帰)の影響を強く受ける支配構造となっています。

有価証券報告書を一読しただけではわかりづらい部分もあるため、ここで整理しておきたいと思います。

大株主の状況の分析

左側が「修正前」の大株主の状況、右側が「修正後」の大株主の状況です。

新井隆二氏は、同氏が所有する株式(63,880,700株)を金融機関へ信託していますが、議決権を行使できる指図者です。

このことを考慮すると、新井氏の所有株式数の割合は、確認できただけでも37.3%にのぼり、実質的な筆頭株主であることがわかります。

なお、新井氏は、ビックカメラの取締役ではありませんが、会長職に就いています。

関連当事者情報の分析

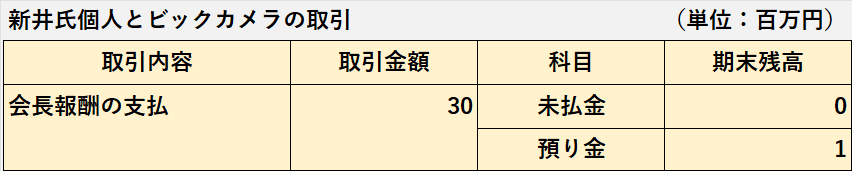

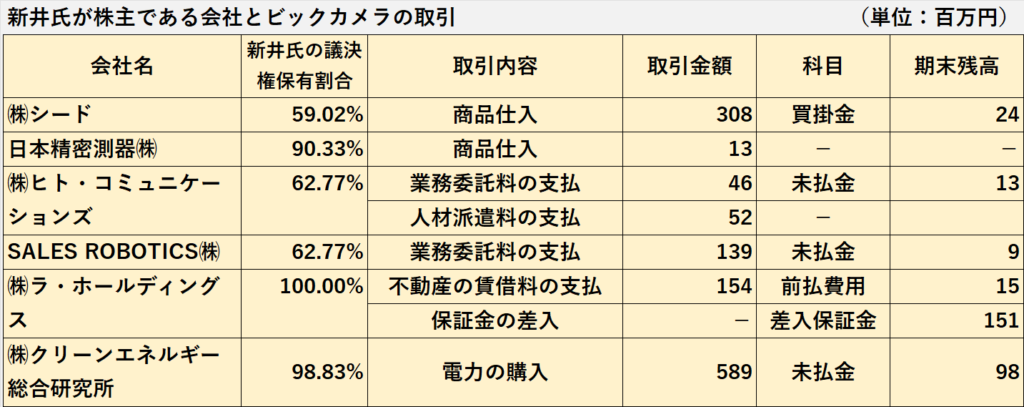

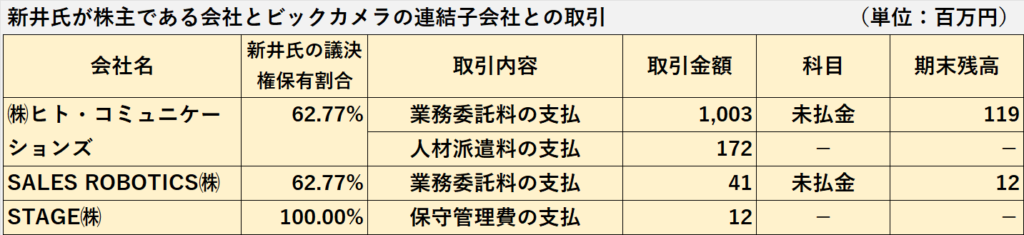

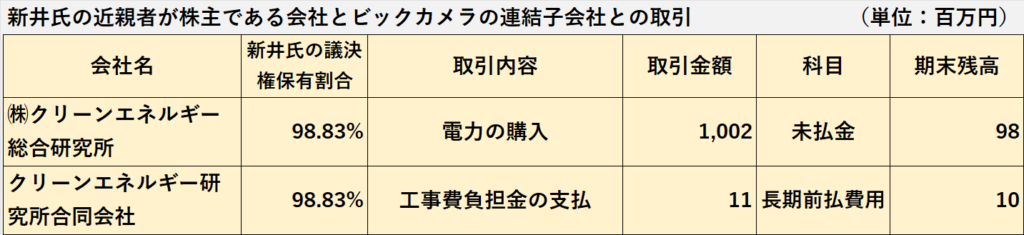

有価証券報告書の関連当事者情報(P.128、P.130)に、新井氏に関連した取引が記載されています。

関連当事者情報の開示は、会社と関連当事者との取引内容や、関連当事者の存在が財務諸表に与えている影響を適切に把握できるようするための情報です。

(取引の概要)

1.ビックカメラは新井氏に対して会長職の報酬30百万円を支払っています(役員報酬ではない)。

2.単純合計ですが、ビックカメラ及びビックカメラの連結子会社と、新井氏が大株主である会社との間で、3,542百万円の取引があります。

3.取引条件は、他社から入手した取引条件の見積りとの比較等を行い、個別交渉により決定しているとのことです。

新井氏がビックカメラの大株主として、また、ビックカメラの取引先の大株主(※)として、ビックカメラの経営に強い影響を与えていることが推察できます。

(※)全ての会社で議決権保有割合の過半数を所有

業績推移 売上 営業利益 純利益

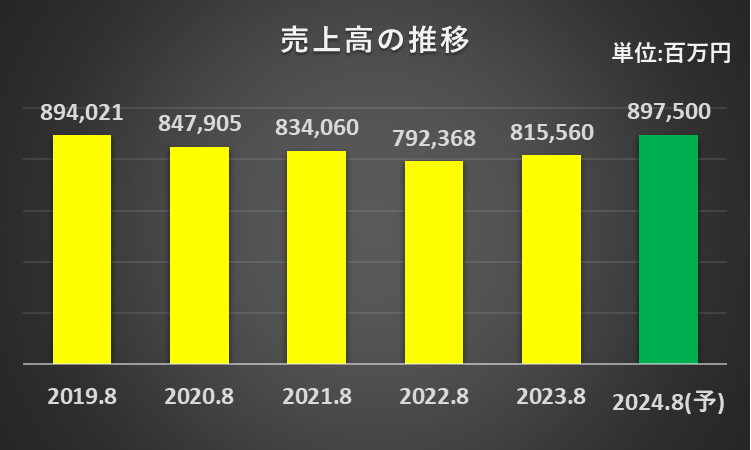

売上高の推移

2022年8月期までは減収が続いていましたが、2023年8月期に増収に転じました。

2023年8月期は、時計、中古パソコン・スマートフォンが好調でした。

2024年8月期は、㈱TDモバイルが新たに連結子会社となること、インバウンドマーケットの一層の回復を見込んで、増収を予想しています。

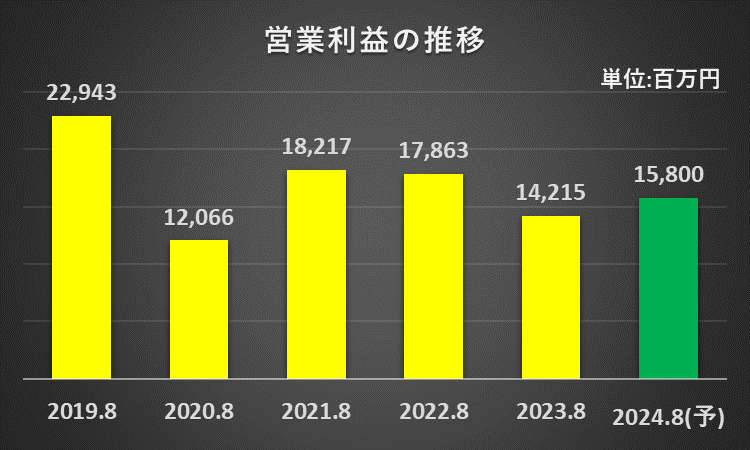

営業利益の推移

営業利益は2期連続減益でした。

2023年8月期の減益の主な原因は、コジマの営業利益の減少(△3,288百万円)でした。

2024年8月期は増益を予想しています。

売上増加による増益を見込む一方、㈱ラネットの減益、㈱TDモバイルののれんの償却による減益、㈱ビックライフソリューションの創業赤字の拡大を織り込んでいます。

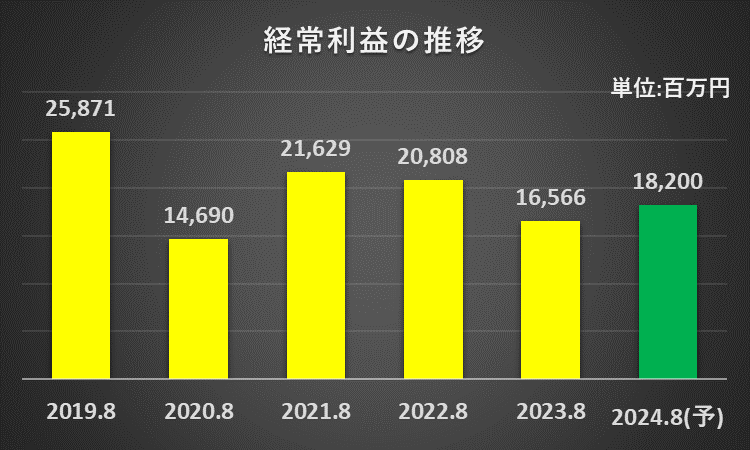

経常利益の推移

経常利益も2期連続減益でした。

2024年8月期は増益を予想しています。

増益予想の理由は、営業利益と同様です。

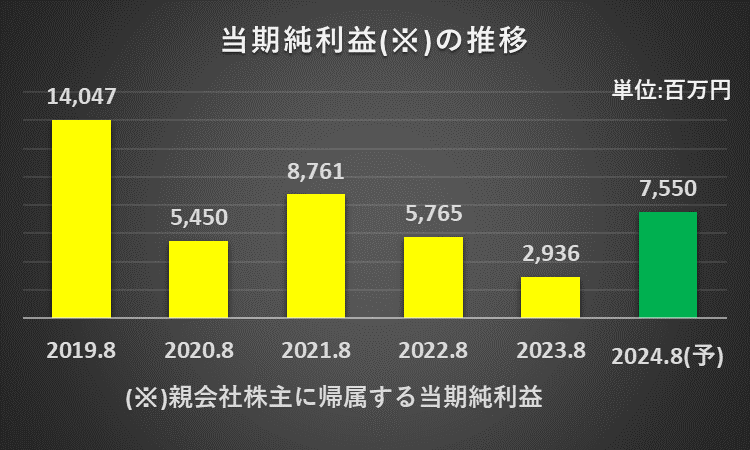

当期純利益の推移

当期純利益も2期連続減益でした。

2023年8月期の急減の主な原因は、特別損失に計上した投資有価証券評価損(1,718百万円)です。

2024年8月期は増益を予想しています。

セグメント別の業績 売上 利益

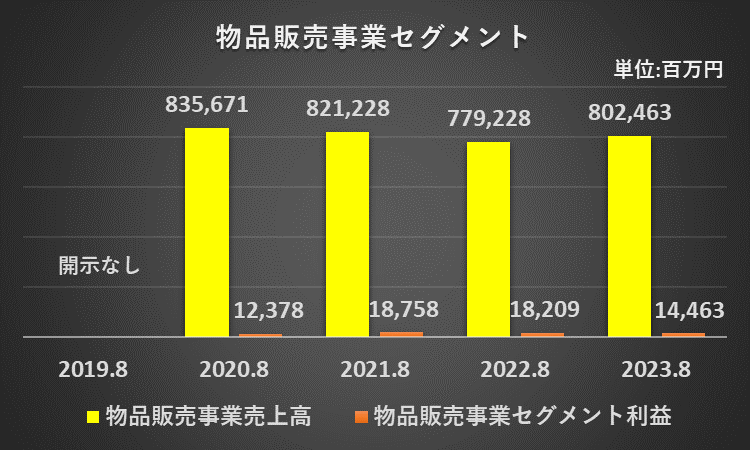

物品販売事業セグメント

物品販売事業セグメントは、売上高は増加に転じましたが、利益(経常利益ベース)は連続赤字でした。

2023年8月期の減益の主な要因は、粗利率が比較的低い商品の売上構成比の上昇、人件費増に伴う販売費及び一般管理費の増加です。

利益率も2パーセント前後で推移していることが多く、物品販売事業は全体として薄利です。

(計算式:2023年8月期)

物品販売事業利益率=セグメント利益÷セグメント売上×100%

=14,463百万円÷802,463百万円×100%=1.80%

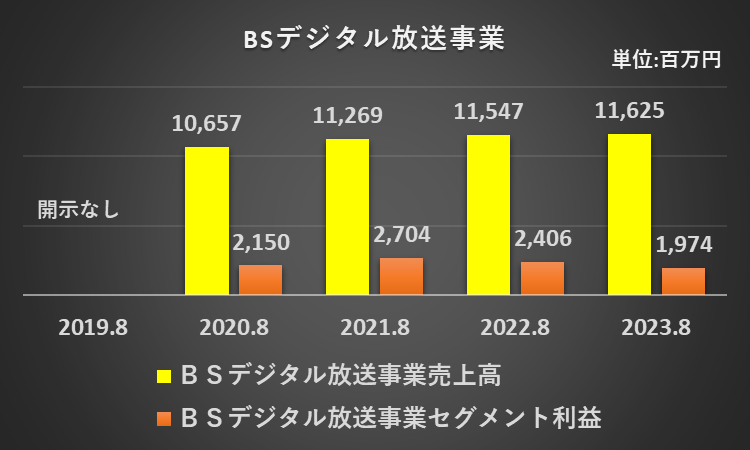

BSデジタル放送事業セグメント

BSデジタル放送事業セグメントは、売上高は増加を継続していますが、利益の方は連続減益でした。

2023年8月期の減益の主な原因は、開局15周年特別番組を含むコンテンツの開発強化、スタジオ設備の更新に伴う償却費の増加などのコストの増加です。

利益率は、前期までは20%台を維持、2023年8月期げ下落しましたが、それでも16.98%と物販販売事業よりは利幅は大きくなっています。

(計算式:2023年8月期)

BSデジタル放送事業利益率=セグメント利益÷セグメント売上×100%

=1,974百万円÷11,625百万円×100%=16.98%

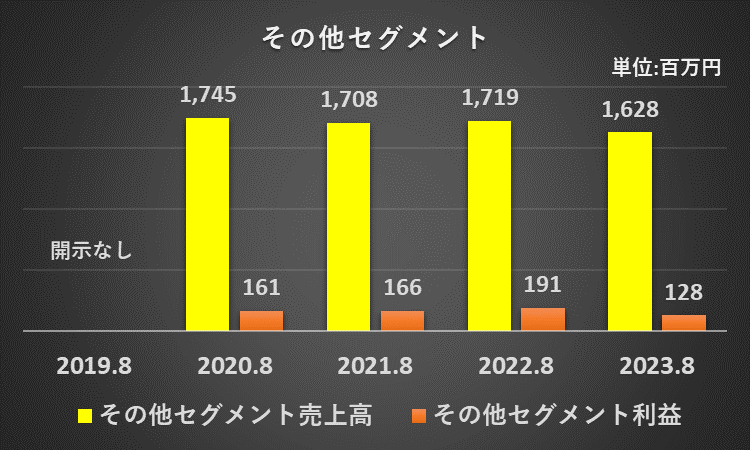

その他セグメント

「その他」は報告セグメントに含まれない事業セグメントで、ケーブルテレビ事業を含んでいます。

その他セグメントについて、売上高は前期までは17億円台で推移していましたが、2023年8月期は1,628百万円に減少しました。

また、利益は前期まで2期連続の増加でしたが、2023年8月期は減少しました。

利益率も、前期までは2期連続の上昇でしたが、2023年8月期は低下しました。

(計算式:2023年8月期)

その他利益率=セグメント利益÷セグメント売上×100%

=128百万円÷1,628百万円×100%=7.86%

収益性 利益率 ROE低下

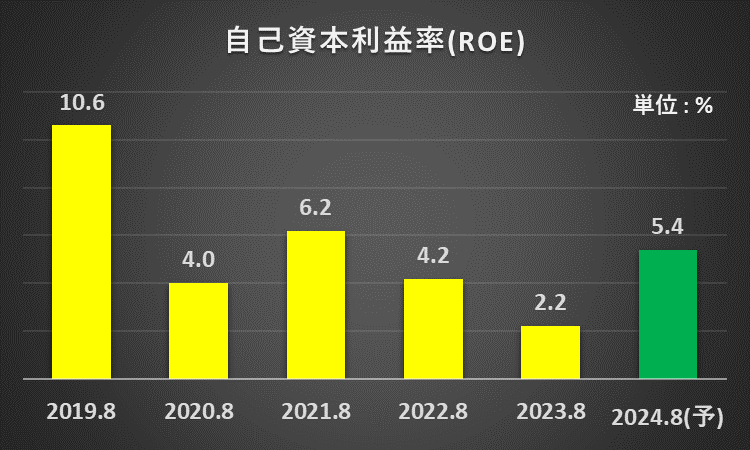

ROE(自己資本利益率)

自己資本利益率(ROE)は2年連続で低下しています。

当期純利益と歩調を合わせるように、ROEも過去5年間は減少傾向ですが、2024年8月期は5.4%への上昇を予想しています。

(計算式:2023年8月期)

自己資本利益率(ROE)=親会社株主に帰属する当期純利益÷自己資本×100%

=2,936÷137,173×100%=2.2%

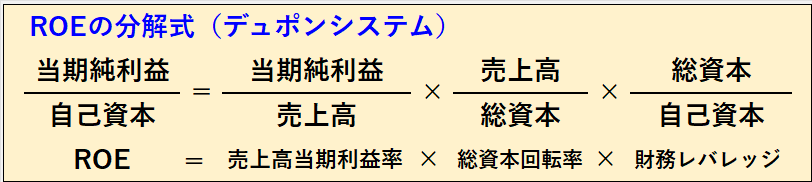

ROEの分解(デュポンシステム)

ビックカメラのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つの要素に分解できます。

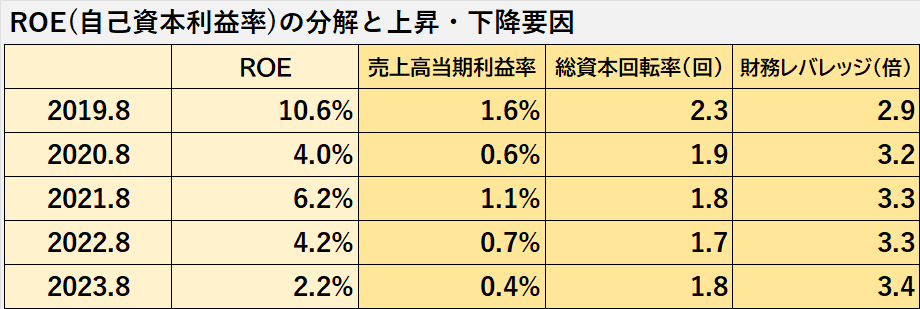

過去5年のビックカメラのROEは、2019年8月期の10.6%を最高に、全体的に下落傾向、2023年8月期は2.2%まで低下しました。

売上高当期利益率が上昇した年度はROEも上昇、売上高当期利益率が下落した年度はROEも下落しています。

このとから、総資本回転率や財務レバレッジを含めた3つの指標の中で、売上高当期利益率がROEに最も大きな影響を与えている指標と言えます。

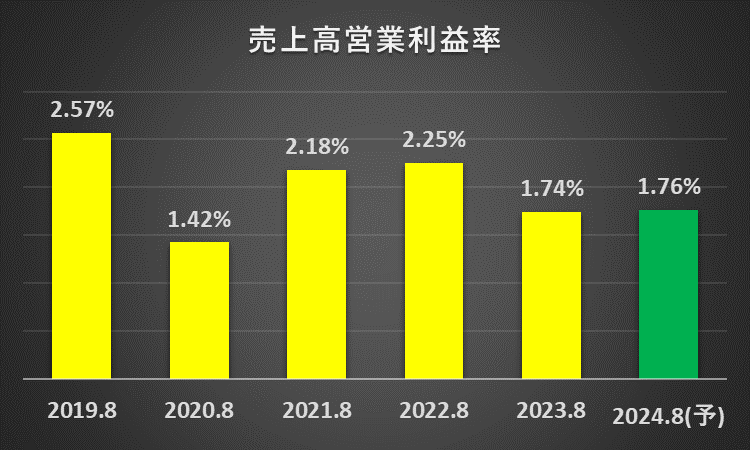

売上高営業利益率

売上高営業利益率は、2022年8月期まで上昇継続でしたが、2023年8月期は低下しました。

過去5年間を見ると、全体としてやや低下傾向です。

2024年8月期は、2023年並みの利益率です。

(計算式:2023年8月期)

売上高営業利益率=営業利益÷売上高×100%

=14,215÷815,560×100%=1.74%

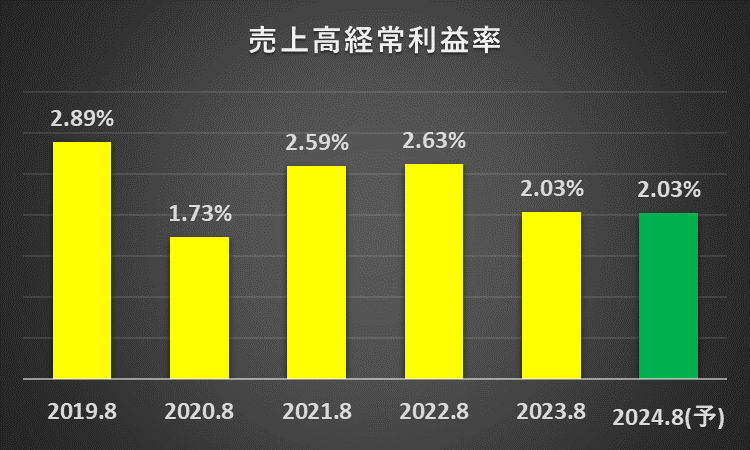

売上高経常利益率

売上高経常利益率も、2022年8月期まで上昇継続でしたが、2023年8月期は低下しました。

過去5年間を見ると、売上高経常利益率も全体としてやや低下傾向です。

2024年8月期は、2023年並みの利益率となっています。

(計算式:2023年8月期)

売上高経常利益率=経常利益÷売上高×100%

=16,566÷815,560×100%=2.03%

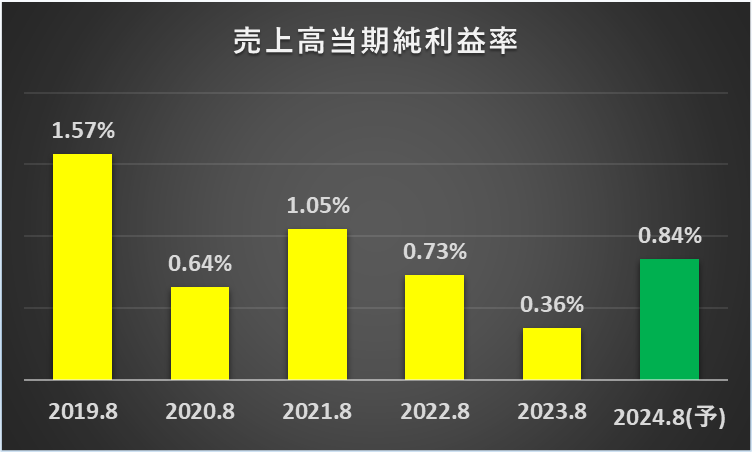

売上高当期純利益率

売上高当期純利益率は、2年連続の低下でした。過去5年間を見ても低下傾向です。

2023年8月期の低下の主な原因は、特別損失に計上した投資有価証券評価損(1,718百万円)です。

2024年8月期は、0.84%まで回復の見込みです。

(計算式:2023年8月期)

売上高当期純利益率=親会社株主に帰属する当期純利益÷売上高×100%

=2,936÷815,560×100%=0.36%

安全性(財政状態)

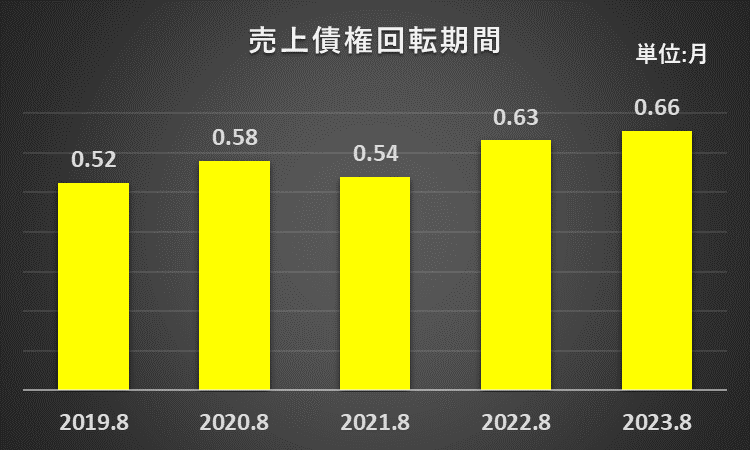

売上債権の回収可能性の検討

売上債権回転期間が1か月以内で推移していますので、売上債権の回収可能性に特に問題はないと考えます。

過去5年間の推移をみると、少しずつですが長期化の傾向にあります。

(計算式:2023年8月期)

売上債権回転期間(月)=売掛金÷(売上高÷12月)

=44,540÷(815,560÷12)=0.66か月

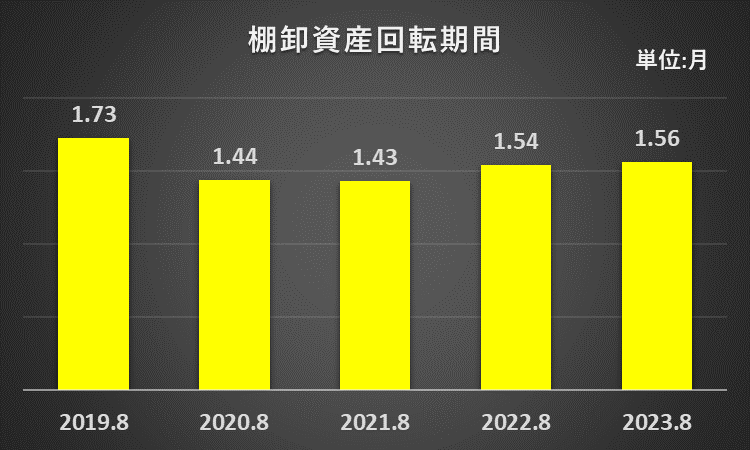

棚卸資産の収益性の検討

2023年8月期の棚卸資産回転期間は1.56か月で、前期とほぼ同水準でした。

よって、棚卸資産の収益性の低下について、特に問題はないと考えます。

過去5年間の推移をみると、2020年8月期に1.44か月に短くなって以降、少しずつ長期化傾向にあるものの、全体的には安定しています。

(計算式:2023年8月期)

棚卸資産回転期間(月)=(商品及び製品+原材料及び貯蔵品+番組勘定)÷(売上高÷12月)

=(105,260+575+269)÷(815,560÷12)=1.56か月

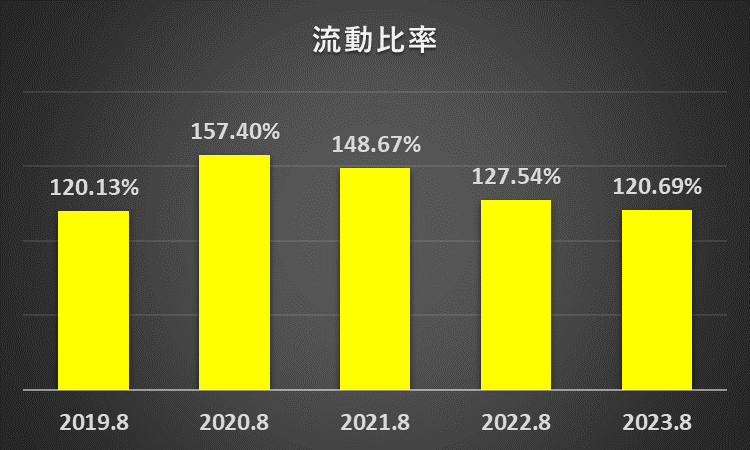

資金繰りの状況

流動比率は一般的な目安の100%を超えていますが、3期連続で低下しています。

しかし、現金及び現金同等物が751億円あること、売上債権回転期間や棚卸資産回転期間の推移から、運転資金は順調に回転、資金繰りに問題はないと考えます。

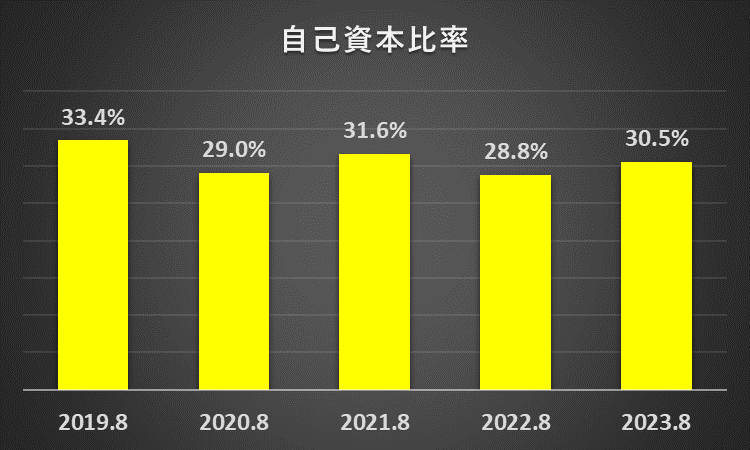

財務安定性

自己資本比率は年度によって上下していますが、2019年8月期の水準から約3%低下しました。

一般的な目安とされる50%にも届いていませんが、継続して利益を計上、配当も行われているため、直ちに問題になることはないと考えます。

キャッシュ・フロー

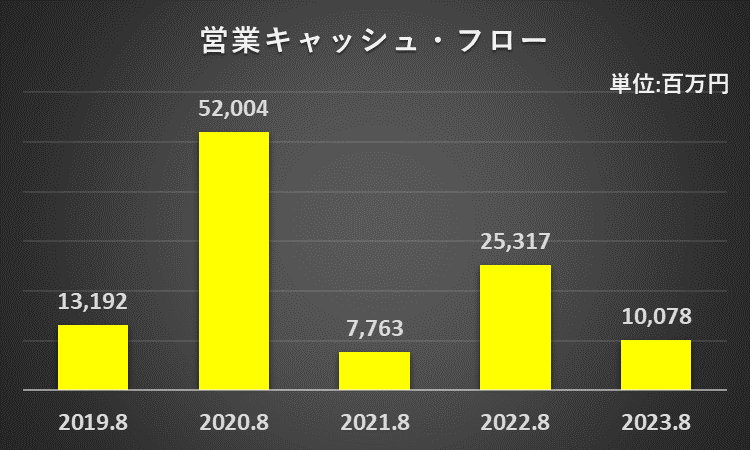

営業活動によるキャッシュ・フロー

2023年8月期の営業キャッシュ・フローは前期の半分以下に減少しました。

過去5年間を見ると、年度によって大きく変動していることがわかります。

2023年8月期は、主に税金等調整前当期純利益の減少と仕入債務の減少が原因で、営業キャッシュ・フローが減少しました。

財務活動によるキャッシュ・フロー

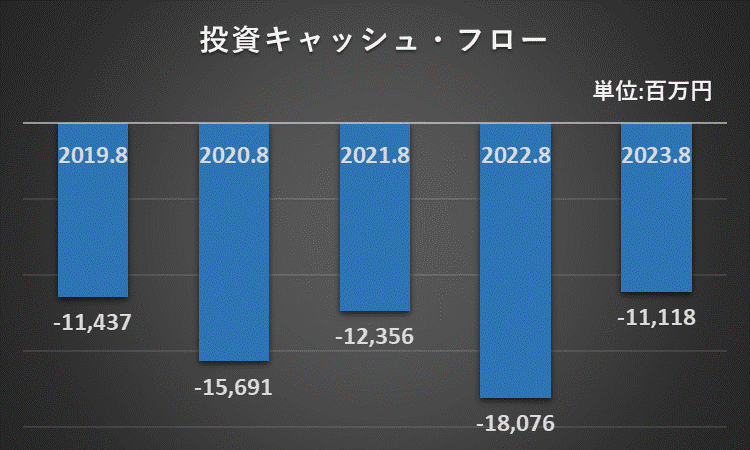

過去5年間の投資キャッシュ・フローは、マイナスで推移しています。

2022年8月期の投資キャッシュ・フローマイナスの原因となった主な設備投資は、物流業務自動化設備、飲料水製造工場設備です。

2023年8月期の投資キャッシュ・フローマイナスの原因となった主な設備投資は、ビックカメラ千葉駅前店の新設、日本BS放送㈱の放送設備です。

財務活動によるキャッシュ・フロー

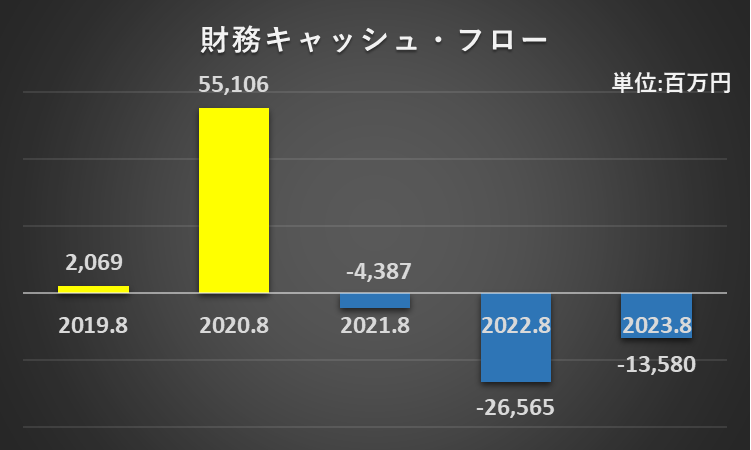

過去5年間の財務キャッシュ・フローを見ると、5年前と4年前はプラスでしたが、直近3年間はマイナスで推移しています。

主な原因は、長期借入金の返済による支出です。

現金及び現金同等物

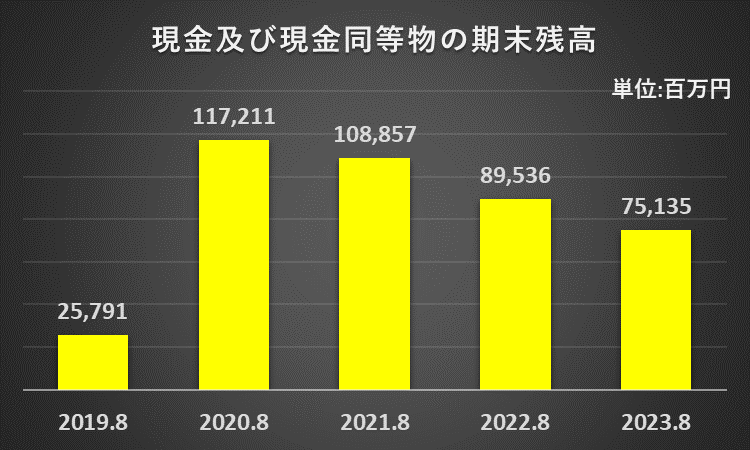

2023年8月期の現金及び現金同等物期末残高は、3期連続の減少となりました。

営業キャッシュ・フローはプラスでしたが、投資キャッ・シュフロー及び財務活動キャッシュ・フローがマイナスだったことが、直接的な原因です。

ビックカメラの財務分析のまとめ

最後に分析結果をまとめたいと思います。

1.実質支配力の分析では、創業者である会長(取締役ではない)の大株主及び関連当事者としての影響の大きさを取り上げました。

2.業績は増収減益、収益性分析の結果では全ての利益率が低下しました。

セグメント別では、売上では物品販売事業とBSデジタル放送事業が増収、全てのセグメントで減益でした。ROEも2%台の水準まで低下しました。

3.安全性、効率性の分析結果に、特に問題はありませんでした。

4.キャッシュ・フローの分析では、プラスを維持したものの、営業キャッシュ・フローが前期の半分以下に減少しました。

以上をもちまして、分析結果のまとめとさせていただくとともに、ビックカメラの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント