今回は、国内流通2強の1つであるイオン株式会社(以下、イオン)の2024年2月期決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.イオンの収益力

(1)イオンの収益力、即ち、稼ぐ力がわかります。

(2)具体的には、売上高や利益が増加または減少した要因を把握することで、イオンの収益力を分析します。

2.イオンの財政状態

(1)イオンの財政状態、即ち、財務の健全性がわかります。

(2)売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

(3)業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

3.イオンのキャッシュフローの状況

(1)業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

(2)特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.会計監査 大手監査法人出身(約20年)

(1)上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

(2)政令指定都市の包括外部監査を担当

2.官公庁への出向

(1)金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

(2)財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

3.保有資格

(1)公認会計士(Certified Public Accountant)

(2)公認不正検査士(Certified Fraud Examiner)

イオン決算 分析結果の概要

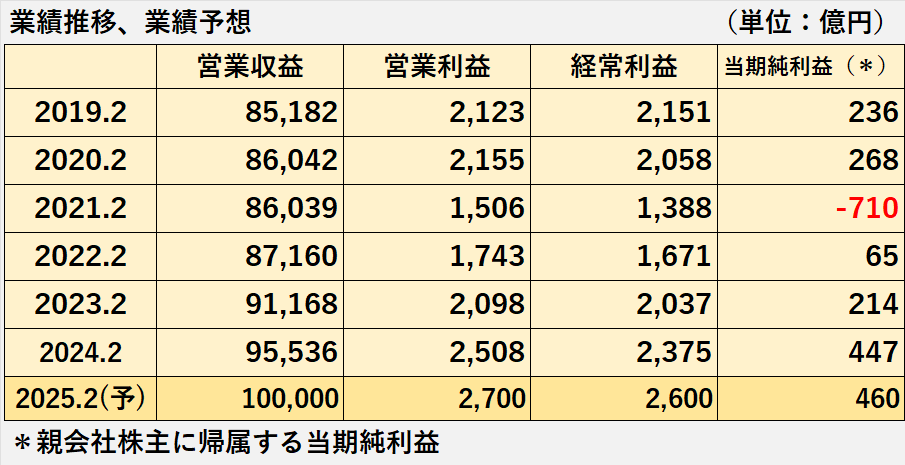

増収増益でした。

営業収益、各利益は、コロナ前の水準を上回りました。

全セグメントが増収、その他以外の全てのセグメントで黒字でした。

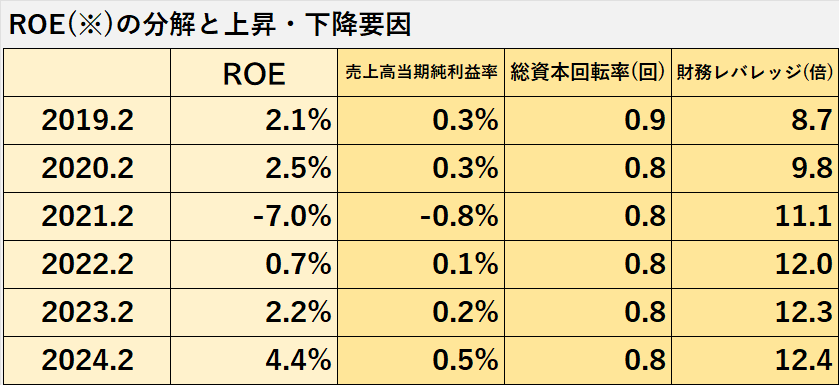

ROEも4.4%に上昇、前年度(2.2%)の2倍です。

自己資本比率が低いため、財務安定性に不安が残ります。

営業キャッシュフローが減少しましたが、主な原因は「銀行業における貸出金の増加額」です。

「銀行業における貸出金の増加額」除いた営業キャッシュフローは増加しているため、問題はないと考えます。

業績推移 業績予想

売上推移 営業利益 経常利益 純利益

営業収益は増加を継続しています。

営業利益、経常利益、当期純利益は、3期連続の増加です。

新型コロナ感染症問題の影響が本格化する以前の水準(2020年2月期)を完全に超えました。

2025年2月期は、増収増益を見込んでいます。

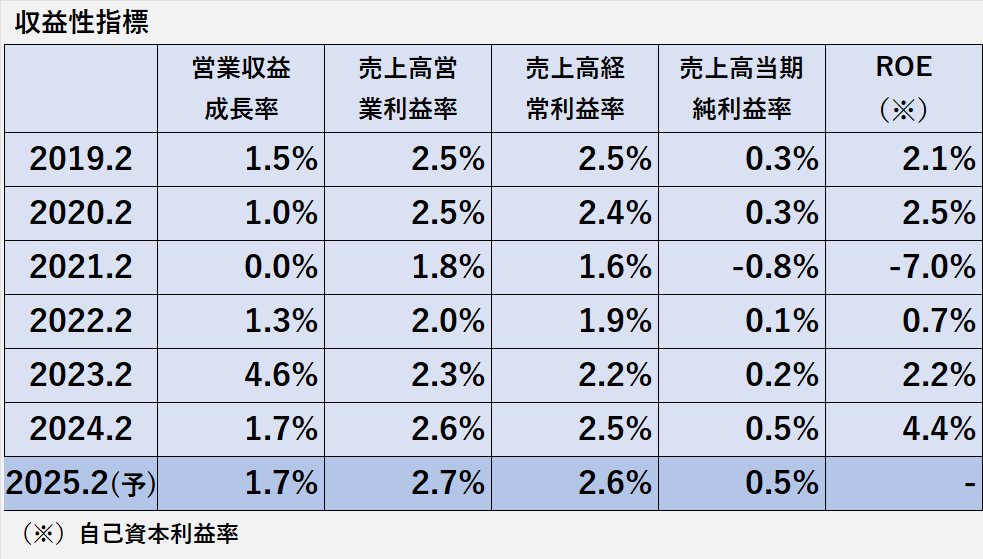

収益性指標の推移

2024年2月期の売上高成長率は、前期の4.6%を下回ったものの、プラス1.7%は過去6年間の中で高い方です。

同じく2024年2月期の各段階利益率、ROE、ROAは、いずれも前期から上昇しました。

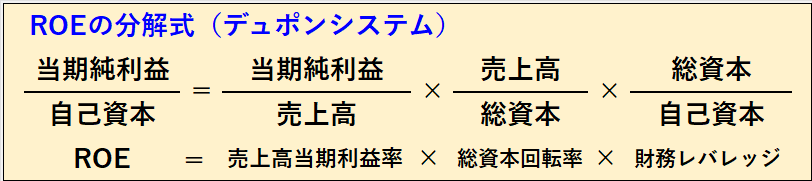

ROE分析

イオンのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

上記3指標の中では、売上高当期利益率とROEが最も連動しています。

売上 利益 2024年2月期

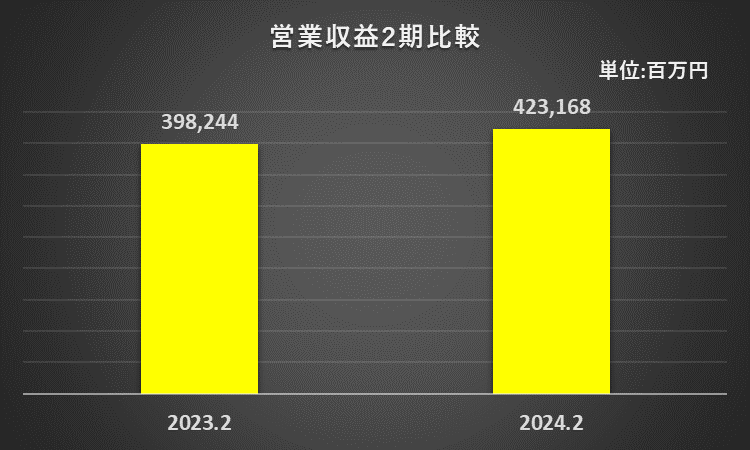

営業収益2期比較

営業収益は、前年度の9,116,823百万円から9,553,557百万円へ4.79%増加しました。

また、全てのセグメントで営業収益が増加しました。

セグメントの業績については、この後、「セグメント別の業績推移」で解説したいと思います。

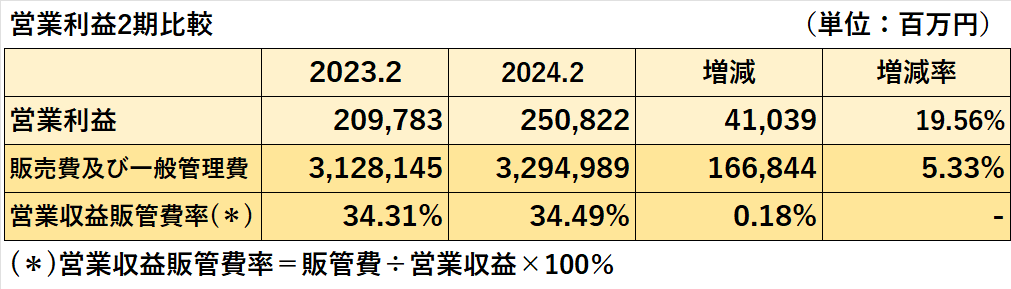

営業利益2期比較

営業利益は、前年度の209,783百万円から250,822百万円へ19.56%増加しました。

増益の主な要因は、営業収益及び売上総利益の増加です。

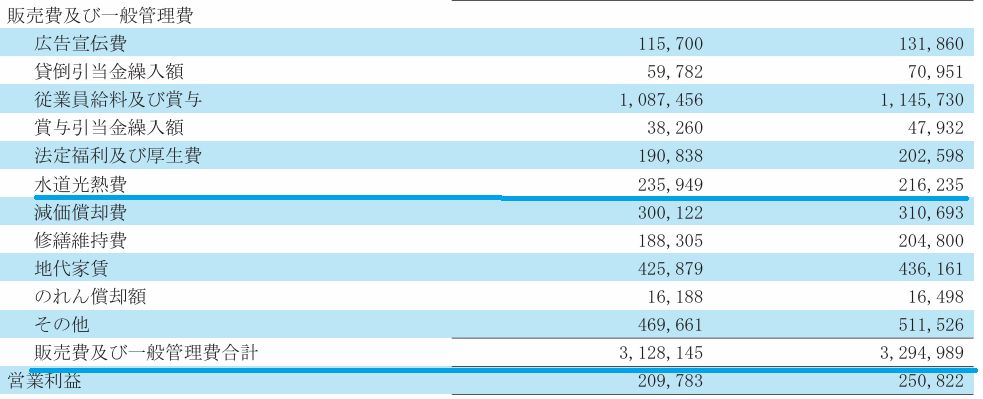

営業利益に影響を与える項目に販売費及び一般管理費(以下、販管費)がありますが、販管費は前年同期比5.33%の増加に留まっています。

また、当年度の営業収益販管費率は34.49%ですが、前年度の34.31%とほぼ同水準です。

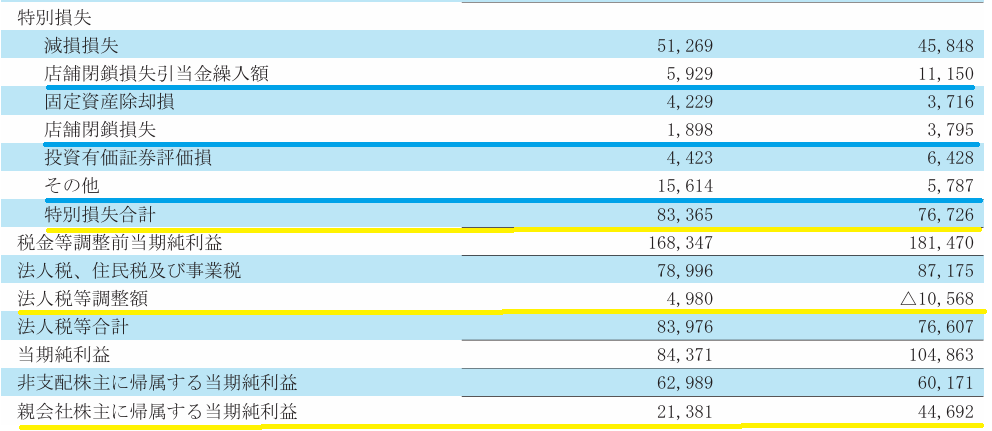

販売費及び一般管理費の主な内訳は以下の通りです(下記参照:連結損益計算書より抜粋)。

ほとんどの項目が前期から増加しましたが、水道光熱費のみ19,714百万円減少(※)しています。

(※)235,949百万円→216,235百万円

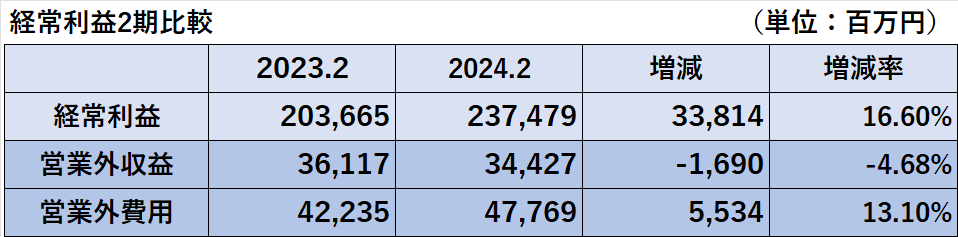

経常利益2期比較

経常利益は、前年度の203,665百万円から237,479百万円へ増加しました。

しかし、増加率は16.60%で、営業利益の増加率(19.56%)に比べてやや低くなっています。

その原因は、営業外収益が前年同期比で減少(ー4.68%)したこと、営業外費用が前年同期比で増加(13.10%)したことです。

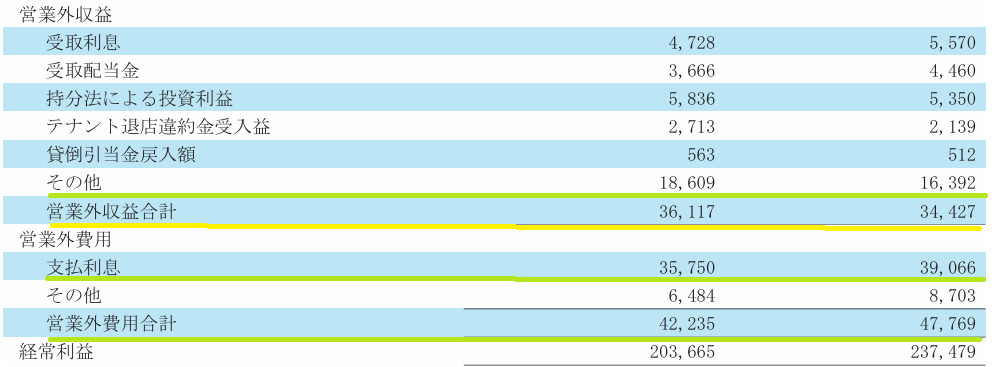

営業外収益、営業外費用の主な内訳は以下の通りです(下記参照:連結損益計算書より抜粋)。

1.営業外収益の項目の中で最も減少(※1)したものは「その他」ですが、具体的な中身までは不明です。

(※1)減少額:2,217百万円=18,609百万円ー16,392百万円

2.営業外費用の中で最も増加(※2)したものは「支払利息」です。

(※2)増加額:3,316百万円=39,066百万円ー35,750百万円

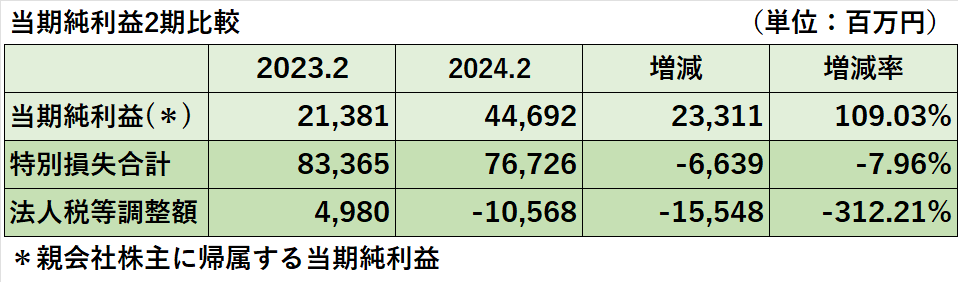

当期純利益2期比較

親会社の株主に帰属する当期純利益は、前年度の21,381百万円から44,692百万円へ大幅に増加しました。

増加の主な原因は、以下の通りです。

1.特別損失が、前年度の83,365百万円から76,726百万円へ6,639百万円減少したこと

2.法人税等調整額が、前年度4,980百万円から‐10,568百万円へ15,548百万円減少したこと(税金費用の減少)

特別損失の主な内訳は以下の通りです(下記参照:連結損益計算書より抜粋)。

1.特別損失の項目の中で最も減少(※1)したものは「その他」ですが、具体的な中身までは不明です。

(※1)減少額:9,827百万円=15,614百万円ー5,787百万円

2.前年度の店舗閉鎖損失引当金繰入額5,929百万円に対して、当年度に店舗閉鎖損失3,795百万円が計上されています。

前年度に店舗閉鎖に必要な費用を見積り引当計上したものの、一部の店舗の閉鎖で見積りを上回る損失が発生した可能性が考えられます。

セグメント別業績

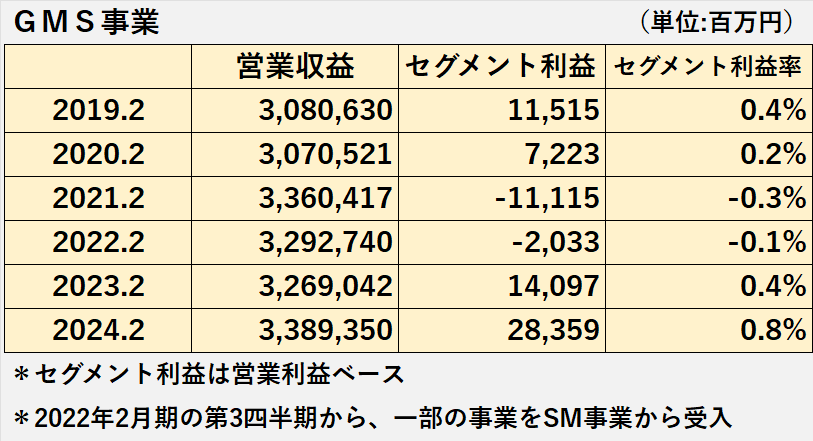

GMS事業(総合スーパー)

GMS事業 業績推移

GMS事業では、総合スーパー、弁当惣菜専門店を運営しています。

過去6年のGMS事業の売上収益は、全体としては増加傾向です。

セグメント利益は、新型コロナ感染症問題の影響が大きかった2021年2月期を底にV字回復しています。

セグメント利益率もセグメント利益と同じく回復傾向を示していますが、最も高い2024年2月期でも0.8%です。

なお、2021年2月期の金額は、2022年2月期に行われたセグメント変更後の金額です。

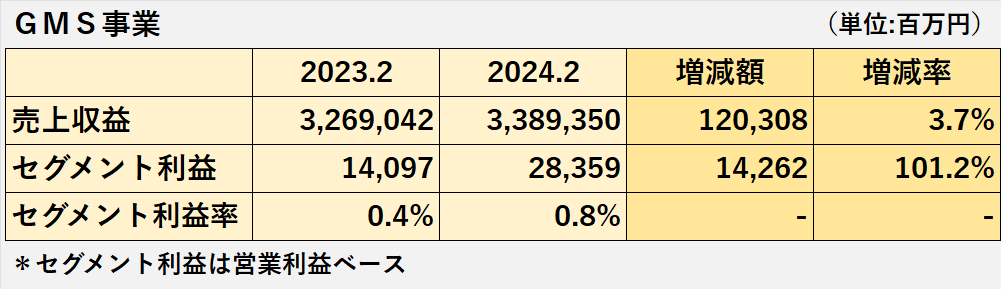

GMS事業 2024年2月期の業績

2024年2月期のGMS事業は、増収増益、利益率も上昇しました。

増収増益の主な要因は、以下の通りです。

1.構造改革や地域再編の効果の顕在化

2.トップバリュ、デリカ・生鮮で、消費の二極化への対応を強化した食品の売上総利益の伸長

3.効率化投資による生産性向上と、省エネ機器導入やグループ電力調達による経費率の改善

4.収益構造改革、MD改革、DXによる生産性向上

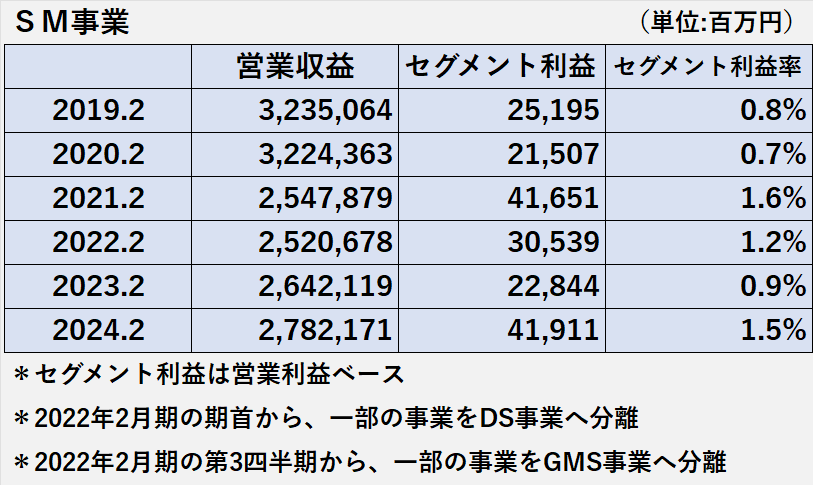

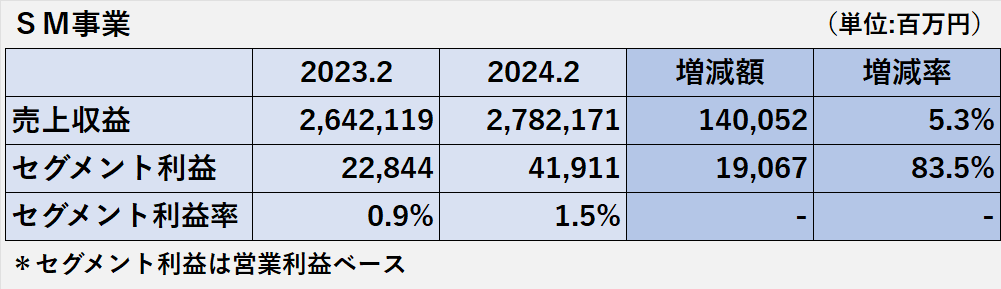

SM事業(スーパーマーケット)

SM事業 業績推移

SM事業では、スーパーマーケット、コンビニエンスストア、小型スーパーマーケットを運営しています。

売上収益は、2022年2月期を底に回復傾向ですが、2020年2月まの水準には届いていません。

これには、2022年2月期に事業の一部をDS事業やGMS事業へ分離した影響も考えられます。

一方、セグメント利益は、2024年2月期に大幅増加、2021年2月期の水準を超えました。

利益率も、2021年2月期の水準にあと一歩のところまで上昇してきました。

GMS事業でも記載しましたが、2021年2月期の金額は、2022年2月期に行われたセグメント変更後の金額です。

SM事業 2024年2月期の業績

2024年2月期のSM事業は、増収増益、利益率も上昇しました。

増益の主な要因として、以下のことが挙げられています。

1.フジとMV東海の対前年比3割増益、まいばすけっとの3倍大幅増益

2.価格政策の強化、高値入PB及び成長カテゴリーの拡充による営業総利益の改善

3.2023年11月にいなげやを連結子会社化したことによる13億円の増益

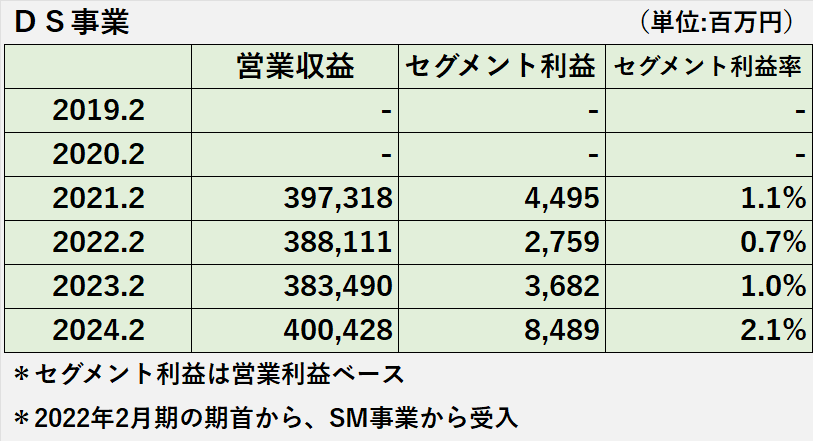

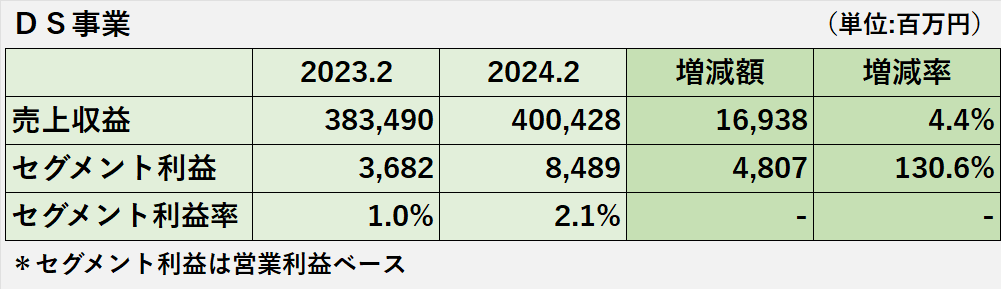

DS事業(ディスカウントストア)

DS事業 業績推移

DS事業では、ディスカウントストアを運営しています。

DS事業は、2022年2月期の期首にSM事業の一部が譲渡されたことで、セグメントとして開示されるようになりました。

なお、2021年2月期の金額は、2022年2月期の金額と比較できるよう、遡って再計算した金額です。

2024年2月期の売上収益は、過去最高となっています。

セグメント利益は、2024年2月期に大幅増加、利益率も2.1%でこちらも大幅上昇でした。

DS事業 2024年2月期の業績

2024年2月期のDS事業は、増収増益、利益率も上昇しました。

増益の主な要因は、以下の取組による営業総利益の増加です。

1.DS専用PBによる差別化

2.EDLPによるまとめ買い需要への強化

ヘルス&ウエルネス事業

ヘルス&ウエルネス事業 業績推移

ヘルス&ウエルネス事業では、ドラッグストア、調剤薬局などを運営しています。

売上収益は、増加継続です。

セグメント利益も増加継続でしたが、2024年2月期は減益でした。

それでも、426億円は過去6年で2番目に多額です。

セグメント利益率は、2021年2月期をピークに下落継続です。

利益率3.4%は、過去6年で2番目に低い水準です。

ヘルス&ウエルネス事業 2024年2月期の業績

2024年2月期のヘルス&ウエルネス事業は、増収減益、利益率は低下しました。

減益の主な要因は、以下の通りです。

1.検査キット・コロナ関連需要の反動減

2.業務効率化で販管費の適正化に努めましたが、営業総利益が想定に届きませんでした。

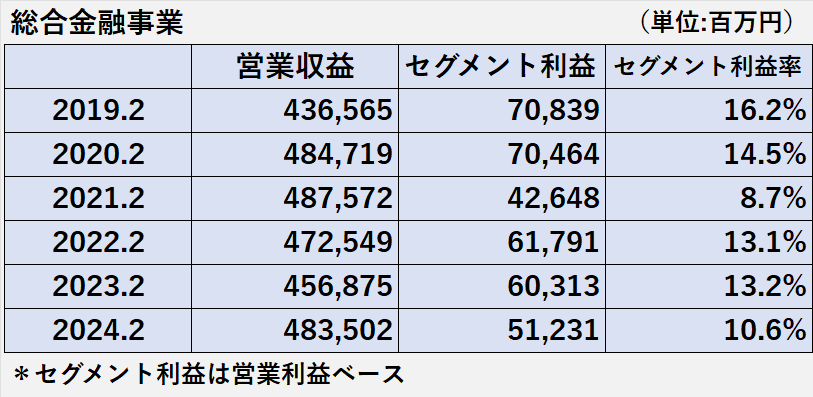

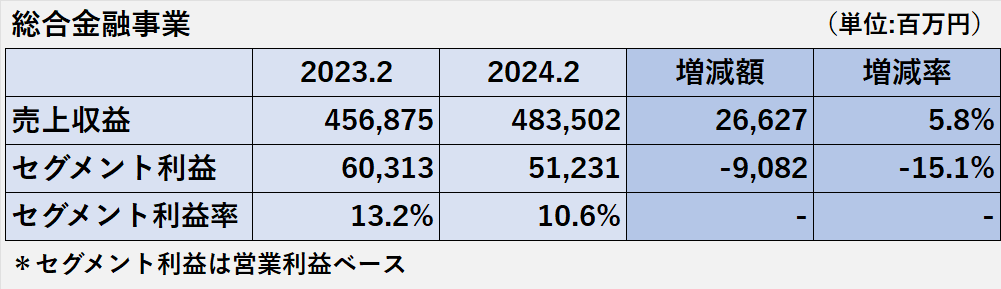

総合金融事業

総合金融事業 業績推移

総合金融事業では、クレジットカード事業、フィービジネス、銀行業、保険業を運営しています。

2024年2月期の営業収益は、前年同期比で増加しましたが、過去6年では3番目です。

セグメント利益は減少傾向で、512億円は過去6年で2番目の少なさです。

セグメント利益率もセグメント利益と同様で、10.6%は過去6年で2番目の低さです。

総合金融事業 2024年2月期の業績

2024年2月期の総合金融事業は、増収減益、利益率は低下しました。

減益の主な要因は、貸倒関連費用の増加(海外)、顧客基盤の拡大のための販売促進費の増加(国内)です。

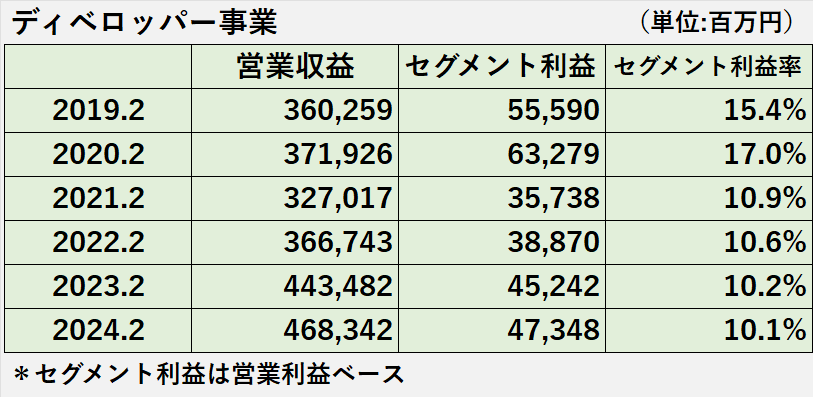

ディベロッパー事業

ディベロッパー事業 業績推移

ディベロッパー事業では、ショッピングセンターの開発及び賃貸を運営しています。

営業収益は、2021年2月期の3,270億円を底にV字回復しており、2024年2月期は4,683億円まで増加しました。

セグメント利益も営業収益と同様、2024年2月期は473億円まで回復しました。

しかし、新型コロナ感染症問題の影響が本格化する以前の水準(2021年2月期)には届いていません。

セグメント利益率は下落傾向で、2024年2月期の10.1%は、過去6年で最も低い水準です。

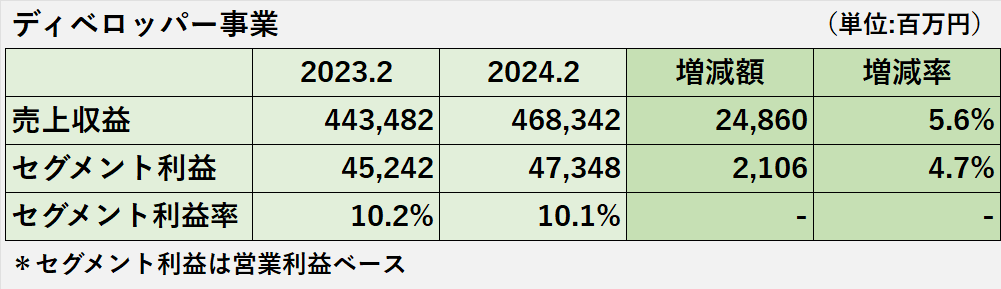

ディベロッパー事業 2024年2月期の業績

ディベロッパー事業は、増収増益でしたが、利益率はわずかに低下しました。

増収増益の主な要因は、以下の通りです。

1.国内

モール、都市型SCで専門店売上が前期比プラスで増益

2.海外

(1)営業利益が過去最高を更新

(2)アセアン

最重点エリアのベトナム、行動規制が緩和されたインドネシアが増益

(3)中国

①江蘇省、湖北省が好調に推移

②前年の特別損失の影響を除くと実質28億円の増益

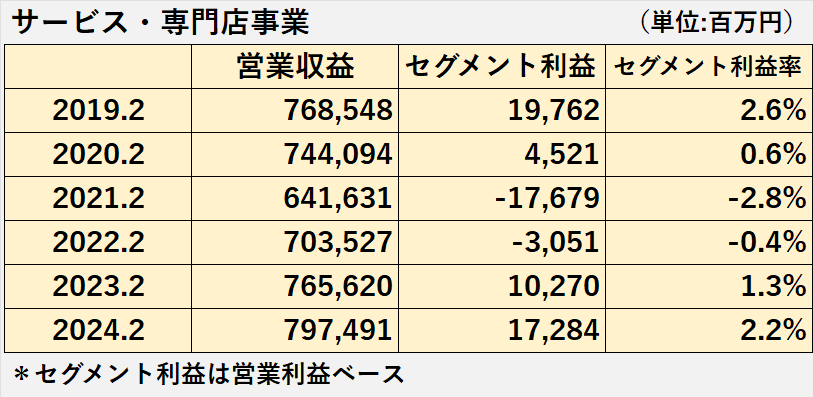

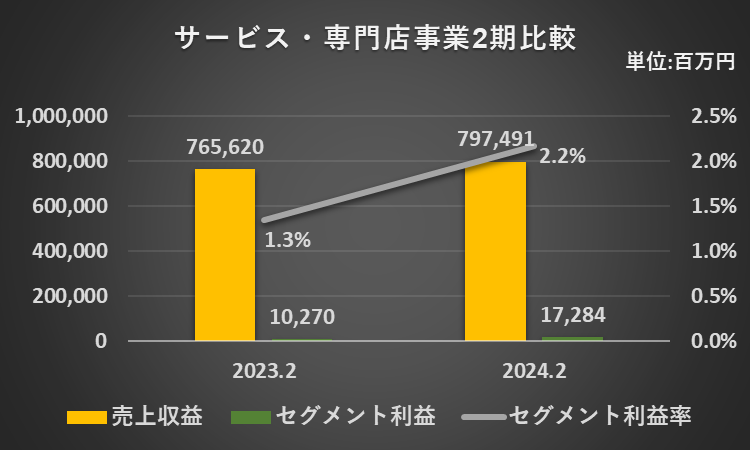

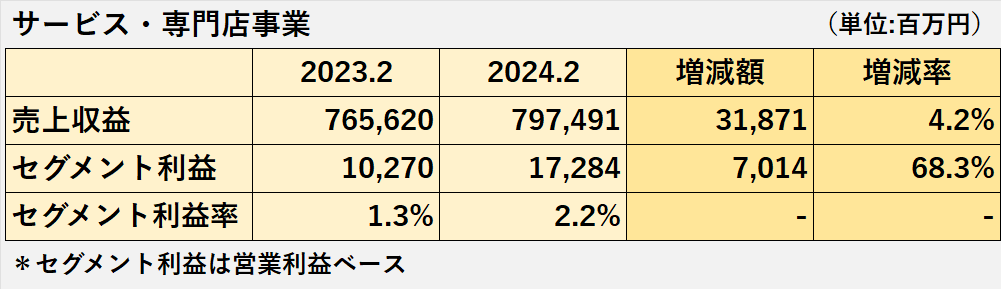

サービス・専門店事業

サービス・専門店事業 業績推移

サービス・専門店事業では、主に以下の事業を運営しています。

1.総合ファシリティマネジメントサービス業

2.アミューズメント、外食、ファミリーカジュアルファッション・靴などを販売する専門店

3.均一価格雑貨販売業

営業収益は、2021年2月期の6,416億円を底にV字回復、2024年2月期は7,974億円まで増加しました。

セグメント利益も営業収益と同様、2024年2月期は172億円まで回復しました。

しかし、新型コロナ感染症問題以前の水準(2019年2月期)には届いていません。

セグメント利益率もセグメント利益と同様、2024年2月期は2.2%まで回復しました。

しかし、新型コロナ感染症問題以前の水準(2019年2月期)には届いていません。

サービス・専門店事業 2024年2月期の業績

2024年2月期のサービス・専門店事業は、増収増益、利益率も上昇しました。

増収増益の主な要因は、以下の通りです。

1.イオンファンタジー

(1)国内

3年ぶりの新機種導入で売上好調

(2)アセアン

過去最高益を達成

2.イオンエンターテイメント

(1)客単価の上昇

映画作品に左右されない収益構造改革への取組み

3.コックス

(1)原価低減による売上総利益の改善

ブランド力強化、MD改革、調達先変更

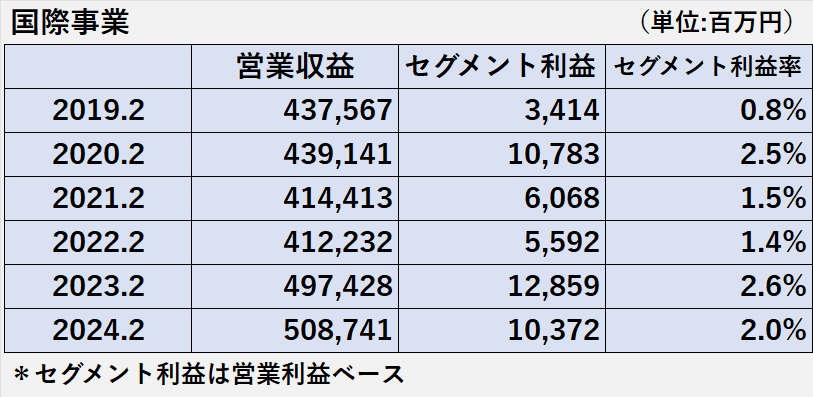

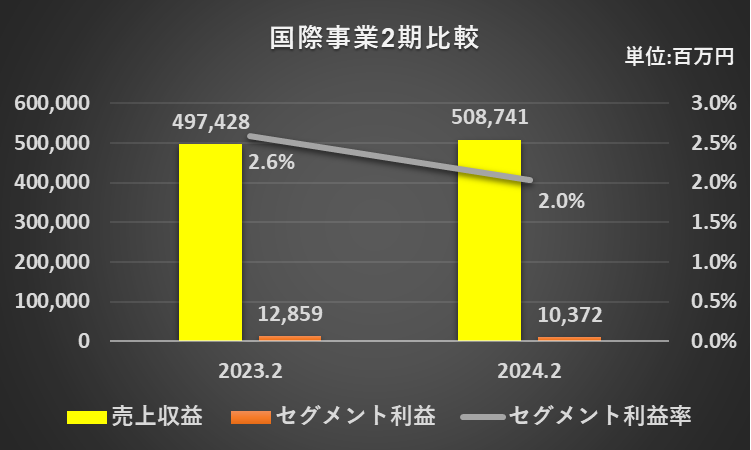

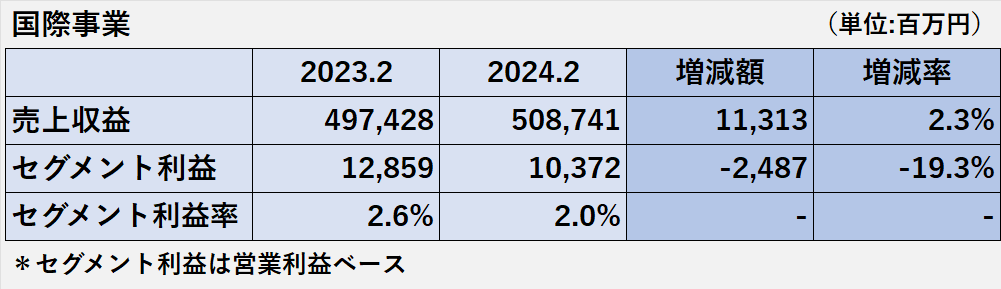

国際事業

国際事業 業績推移

国際事業では、アセアン地区、中国で小売業を展開しています。

売上収益は、増加傾向です。

2024年2月期は、5,000億円を超えました。

セグメント利益は、年度によって変動が大きい印象です。

2024年2月期は、過去6年で3番目の103億円、2年連続の100億円超えです。

セグメント利益率もセグメント利益と同様の傾向です。

2024年2月期は、過去6年で3番目の2.0%、2年連続の2%以上でした。

国際事業 2024年2月期の業績

2024年2月期の国際事業は、増収減益、利益率は低下しました。

増収減益の主な要因は、以下の通りです。

1.アセアン

(1)インフレに伴う人件費・設備費の上昇で減益

(2)マレーシア

①テナント入居率の改善

(3)ベトナム

①主にトップバリュ取扱い品目拡大による食品売上の増加

②非食品PBの現地開発・生産の強化

2.中国

(1)エリア差はあるものの、ゼロコロナ政策の解除もあり損益改善

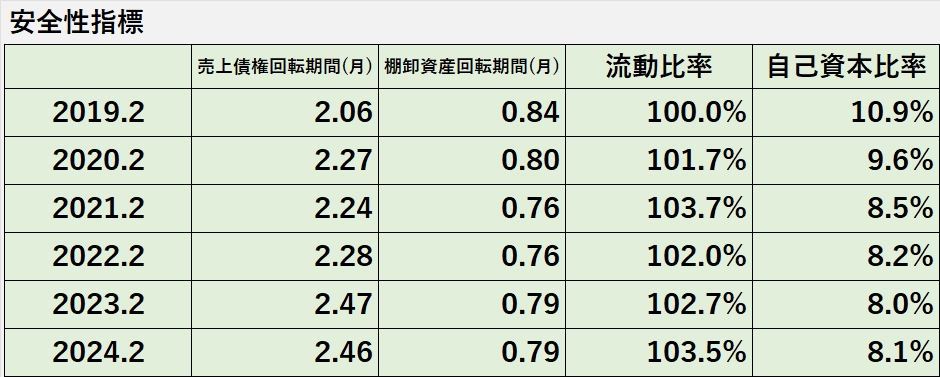

安全性(財政状態)の分析

安全性指標の推移

売上債権回転期間は、2か月前半で推移しています。

やや長期化の傾向が見られますが、多額の売上債権の滞留を示唆するほどではないと考えます。

棚卸資産回転期間は、0.8か月前後で安定推移しています。

多額の滞留在庫の発生など、棚卸資産の収益性が低下している兆候は見られないと考えます。

流動比率は、100%を少し超える水準で推移しています。

一般的な目安の100%は超えているものの、数値的にはもう少し高い方が望ましいように映ります。

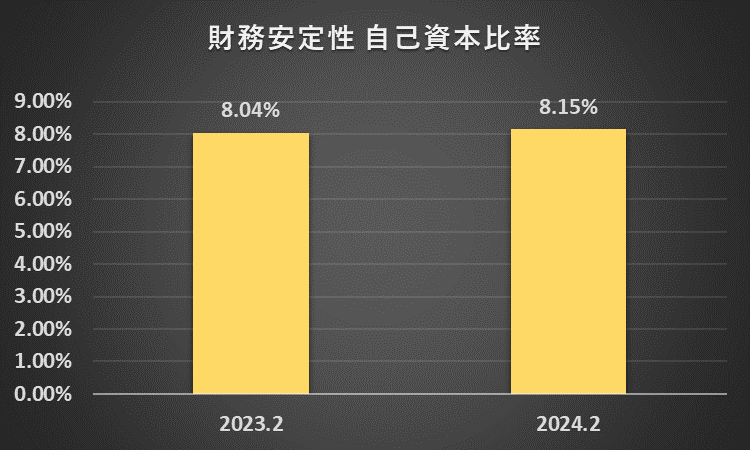

自己資本比率は、10%を下回ってきており、全体的に低下傾向です。

一般的な目安の50%を大きく下回っており、数値的にはもう少し高い方が望ましいと思われます。

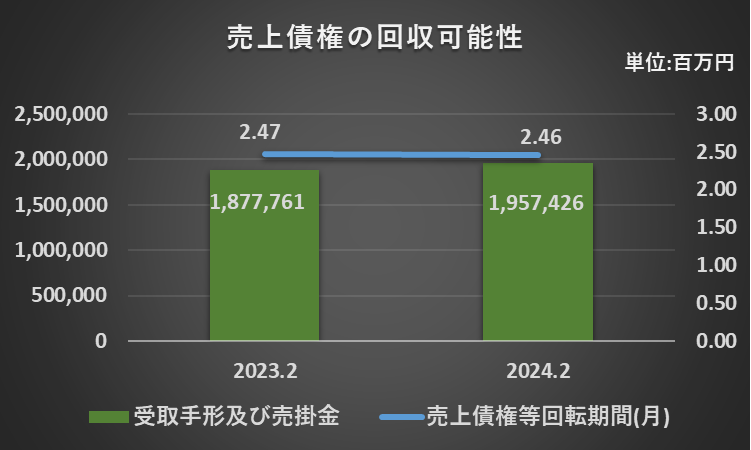

売上債権の回収可能性

売上債権の回収可能性について、多額の不良債権の発生を示唆する状況にはないと考えます。

理由は、以下の通りです。

1.売上債権回転期間に大きな動きはなく(2.47か月→2.46か月)、回収可能性に重大な懸念がある売上債権が含まれている可能性は低いと考えられます。

2.イオングループとして、営業債権に対する信用リスクの管理体制が整備され運用されています。

(抜粋:2023年2月期有価証券報告書 P.124)

「当社グループは、当社グループの規程に従い、受取手形及び売掛金等の営業債権について、営業部門及び経理財務部門が取引先の状況を定期的にモニタリングし、取引先ごとに期日及び残高を管理するとともに、財務状況の悪化等による回収懸念の早期把握や貸倒れリスクの軽減をはかっております。」

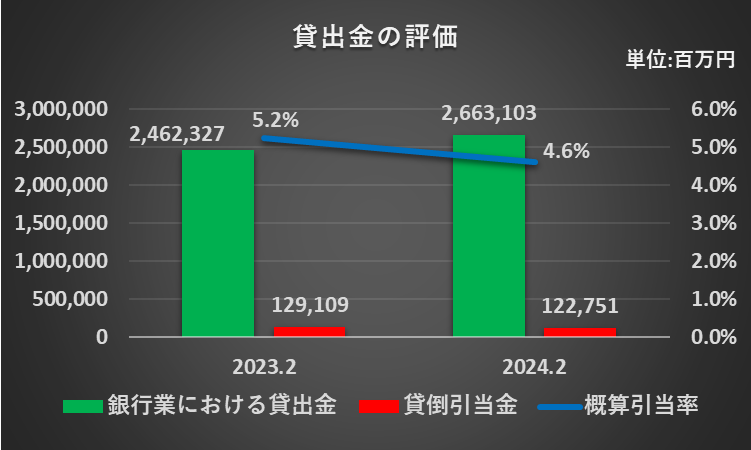

貸出金の評価

上記グラフは、連結子会社のイオン銀行の貸出金(以下、貸出金)と連結貸借対照表の流動資産に計上されている貸倒引当金の2期比較です。

貸出金が増加している一方、貸倒引当金は減少、概算引当率(※)も低下しています。

この動きから、回収可能性に重大な懸念がある貸出金が含まれている可能性は低いと考えられます。

(※)計算式

概算引当率

=貸倒引当金÷銀行業における貸出金×100%

=122,751百万円÷2,663,103百万円×100%

=4.6%

*投稿時点では、銀行業における貸出金に対応する貸倒引当金の金額が開示されていないため、連結貸借対照表の流動資産の貸倒引当金を用いて計算

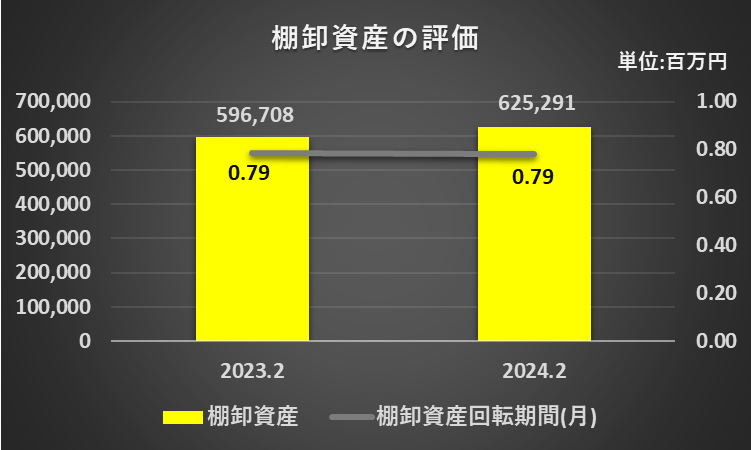

棚卸資産の評価

棚卸資産の評価については、特に問題ないと考えます。

当年度の棚卸資産回転期間0.79か月は1か月未満と短期で、前年度と同水準です。

よって、グループ全体として滞留や陳腐化など、収益性が大きく低下している棚卸資産が含まれている可能性は低いと考えられます。

(参考)

2023年2月期の有価証券報告書では、棚卸資産評価損は開示されていませんでした(投稿時点で、2024年2月期の有価証券報告書が公表されていない)。

開示がない理由として、棚卸資産評価損の金額に開示を要するほどの重要性がないことが考えられます。

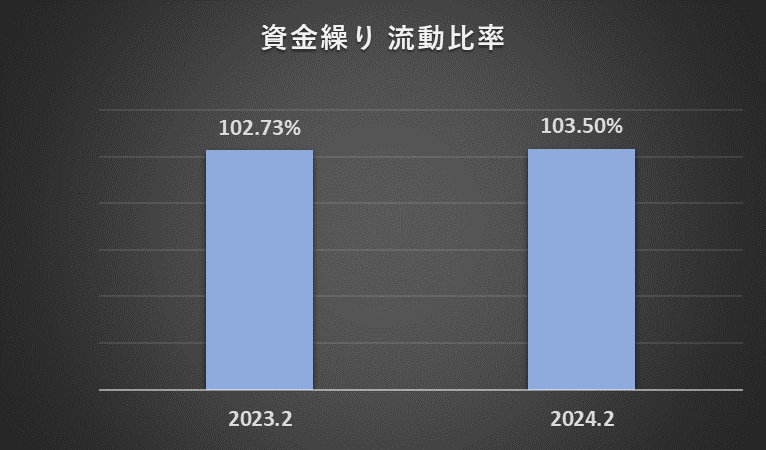

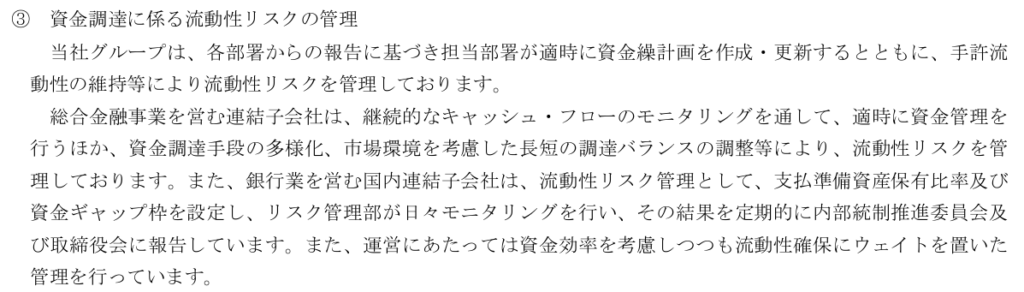

資金繰り

資金繰りについては、イオングループとしての流動性リスクの管理の観点も考慮すると、重大な問題は生じていないと考えます。

流動比率は、前年度102.73%、当年度103.5%と一般的目安の100%を辛うじて上回っている程度です。

しかし、グループとしての流動性リスクの管理体制が、有価証券報告書(2023年2月期 P.125)で説明されています(上記参照)。

(抜粋)

「各部署からの報告に基づき担当部署が適時に資金繰計画を作成・更新するとともに、手元流動性の維持等により流動性リスクを管理しております。」

この点も考慮すると、資金繰り悪化により経営危機に陥る可能性は低いと考えます。

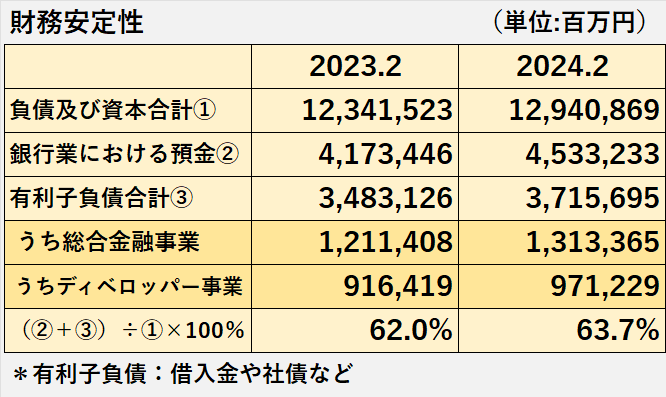

財務安定性

自己資本比率が8%台に留まっており、一般的な目安の50%を大きく下回っているため、全般的に財務安定性にやや不安が残ります。

自己資本比率が低い原因に、負債及び資本合計に占める銀行業における預金、有利子負債の割合が高いことが挙げられます。

預金は総合金融事業、有利子負債は主に総合金融事業とディベロッパー事業に対するものです。

キャッシュフローの分析

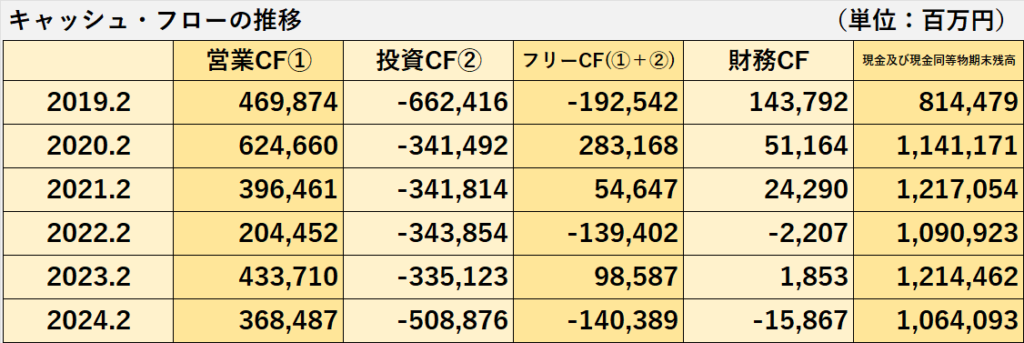

キャッシュフローの推移

営業活動によるキャッシュフローは、変動はあるものの、プラスを継続しています。

フリー・キャッシュフローは、プラスの年度もあれば、マイナスの年度もあります。

投資活動に必要なキャッシュフローの全てを、営業活動でカバーするには至っていないようです。

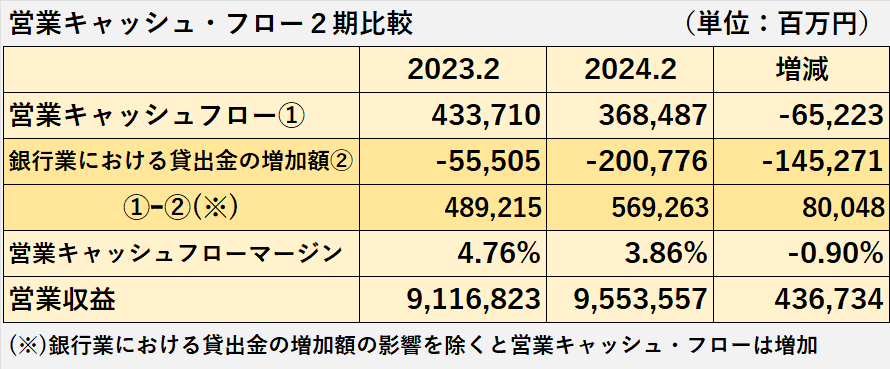

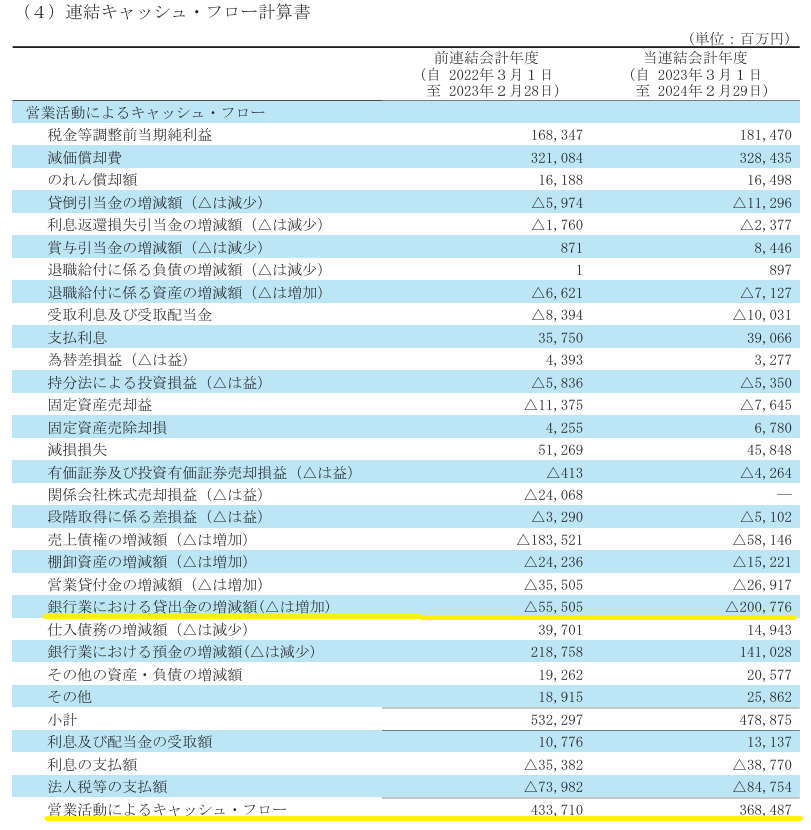

営業活動によるキャッシュフロー

2024年2月期の投資活動によるキャッシュフロー(以下、営業CF)は、前年度の433,710百万円のから65,223百万円減少して、368,487百万円でした。

また、営業CFマージン(※)も、前年度の4.76%から0.90%低下して、3.86%でした。

営業CFが減少した主な原因は、「銀行業における貸出金の増加額」の増加(前年度△55,505百万円→当年度△200,776百万円)の増加です。

「銀行業における貸出金の増加額」の増加は貸出金増加を意味しており、銀行業の収益増加に繋がることなので、悪いことではないと考えます。

(計算式:2024年2月期)

営業キャッシュフローマージン

=営業活動によるキャッシュフロー÷売上高

=368,487百万円÷9,553,557百万円×100%

=3.86%

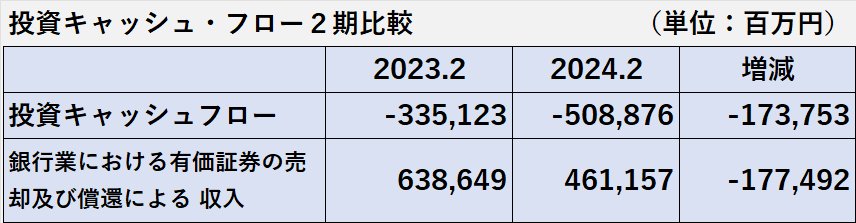

投資活動によるキャッシュフロー

2024年2月期の投資活動によるキャッシュフロー(以下、投資CF)は、前年度の335,123百万円のマイナスから173,753百万円減少して、508,876百万円のマイナスでした。

投資CFが減少した主な原因は、銀行業における有価証券の売却及び償還による収入が、前年度638,649百万円から当年度461,157百万円へ減少したためです。

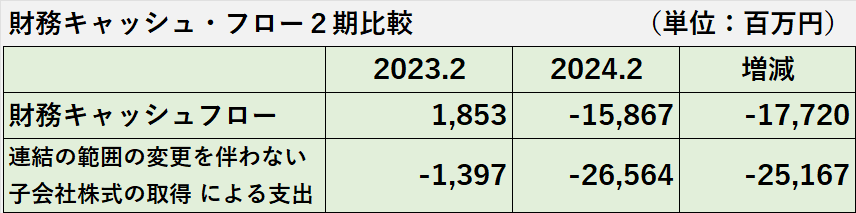

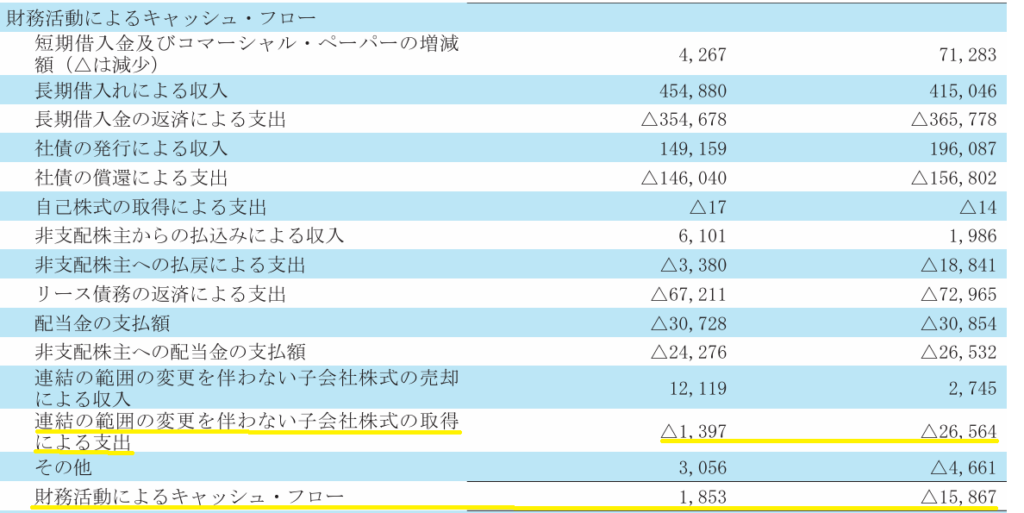

財務活動によるキャッシュフロー

2024年2月期の財務活動によるキャッシュフロー(以下、財務CF)は、前年度の1,853百万円から17,720百万円減少して、15,867百万円のマイナスでした。

財務CFが減少した主な原因は、連結の範囲の変更を伴わない子会社株式の取得による支出が、前年度1,397百万円から当年度26,564百万円へ増加したためです。

「連結の範囲の変更を伴わない子会社株式の取得による支出」とは、これまでも連結子会社だった会社の株式をイオンが買い増したことによる支出です。

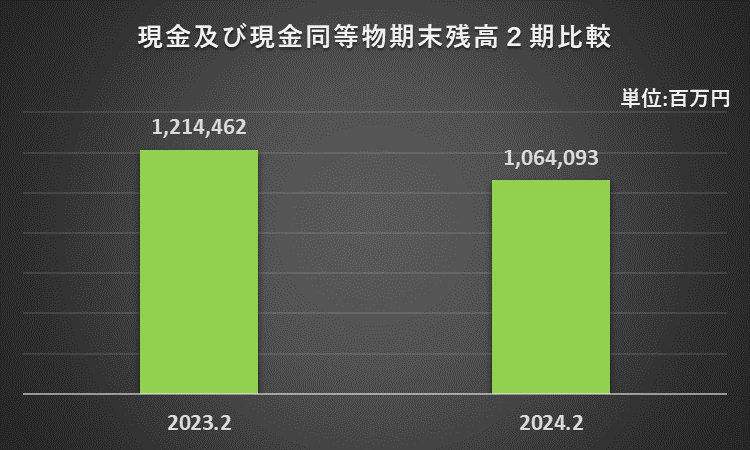

現金及び現金同等物期末残高

2024年2月期の現金及び現金同等物期末残高は、前連結会計年度の1兆2,144億円から1,503億円減少して、1兆640億円でした。

減少額の算定プロセスは以下の通りです。

現金及び現金同等物期末残高の減少額1,503億円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物換算差額

=3,684億円ー5,088億円ー158億円+58億円

(1億円未満は切捨てで計算)

イオン決算分析のまとめ

増収増益でした。

営業収益、各利益は、コロナ前の水準を上回りました。

全セグメントが増収、その他以外の全てのセグメントで黒字でした。

ROEも4.4%に上昇、前年度(2.2%)の2倍です。

自己資本比率が低いため、財務安定性に不安が残ります。

営業キャッシュフローが減少しましたが、主な原因は「銀行業における貸出金の増加額」です。

「銀行業における貸出金の増加額」除いた営業キャッシュフローは増加しているため、問題はないと考えます。

以上をもちまして、分析結果のまとめとさせていただくとともに、イオンの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント