今回は、会員制転職プラットフォーム「ビズリーチ」を運営するビジョナル株式会社(以下、ビジョナル)の2023年7月期の決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.ビジョナルの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、ビジョナルの収益力がわかります。

1.ビジョナルの財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

決算分析の結果

1.プロフェッショナル人材を中心とする需要増加、広告宣伝活動による求職者増加を背景に、増収増益を継続しており好調です。

2.ROEはじめ各収益性の指標も上昇しています。

3.この好調さは、ビズリーチ事業の圧倒的な業績によるもので、ビズリーチ事業以外の事業は赤字が継続しています。

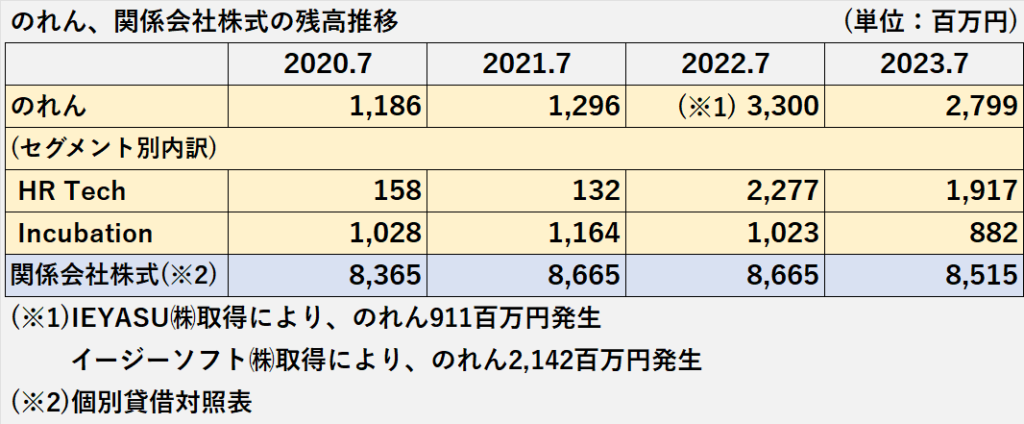

4.今後も赤字が続くようであれば、赤字事業に含まれるのれんや関係会社株式の減損や評価減の可能性がある点に留意が必要です。

売上債権回転期間、流動比率、自己資本比率、いずれも指標も良好で、安全性については、特に問題ないと考えます。

営業キャッシュ・フロー(営業CF)、現金同等物期末残高は順調に増加しており、全体としてキャッシュ・フローの状況は良好です。

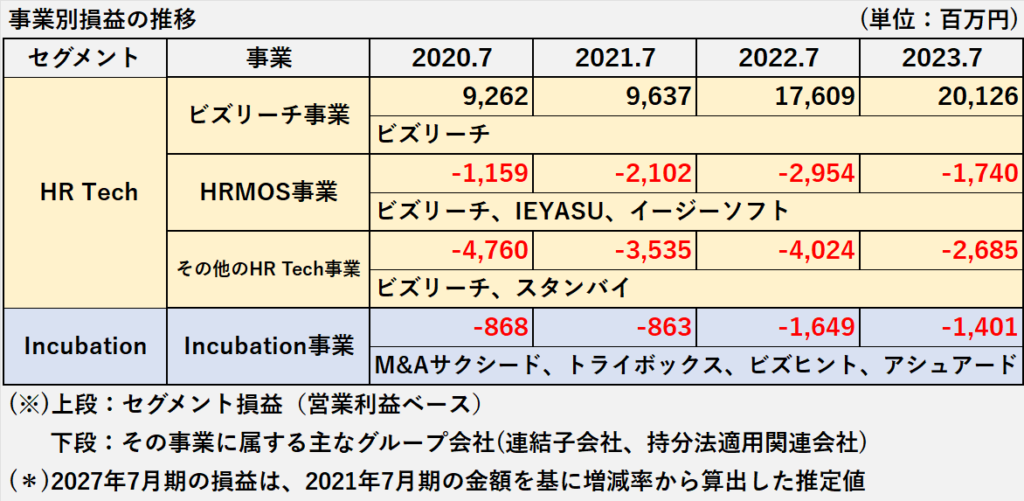

ビズリーチ事業以外は赤字継続

ビズリーチ事業以外の全ての事業(HRMOS事業、その他のHR Tech事業、Incubation事業)で赤字が継続しています。

1.このままの状態が続いた場合、赤字事業に含まれるのれんや関係会社株式について、損失計上の要否の検討が必要になります。

2.今期末時点(2023年7月期)で、のれんは2,799百万円、関係会社株式は8,515百万円計上されています。

3.今のところ、のれんの減損損失、関係会社株式評価損は計上されていませんが、今後は留意が必要です。

業績推移(売上 利益)

売上の推移

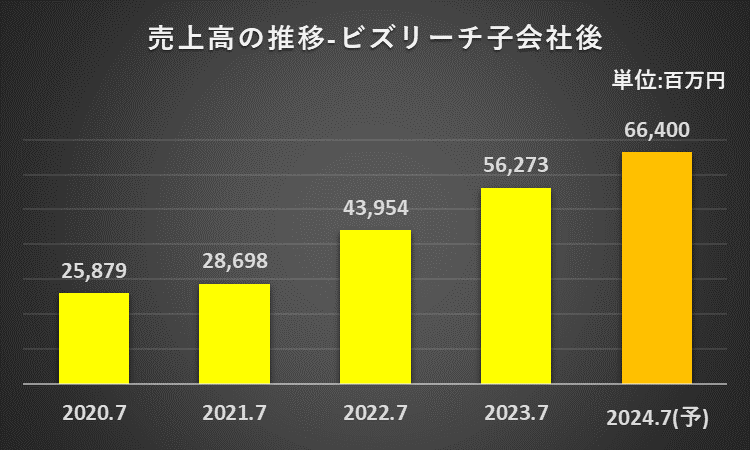

1.売上高は3期連続の増収と好調で、2024年7月期も増収を予想しています。

2.以下の要因を背景に、ビズリーチ事業がグループ全体の業績をけん引しています。

(1)新型コロナウイルス感染症による採用抑制からの採用再開

(2)プロフェッショナル人材への需要増加

(3)広告宣伝活動等による求職者の増加

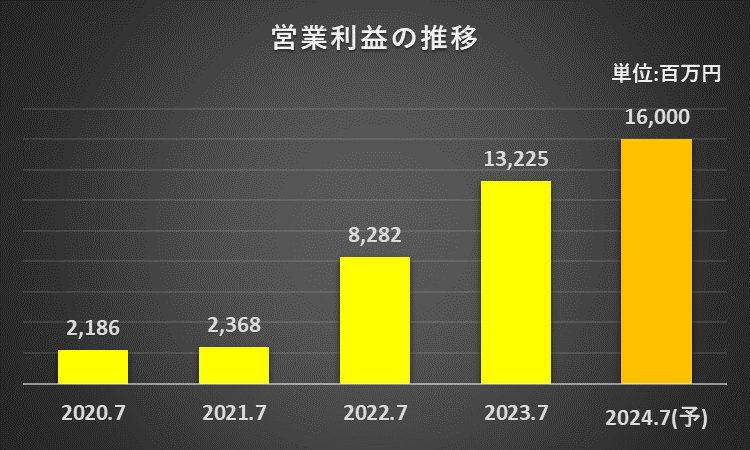

営業利益の推移

1.営業利益は、売上高の増加の流れを受けて、3期連続の増益と好調です。

2.人員拡大による人件費の増加やビズリーチ事業の広告宣伝費の増加以上に、売上増加に伴う売上総利益が増加したことで、営業利益が増加しました。

3.2024年7月期も増益を予想しています。

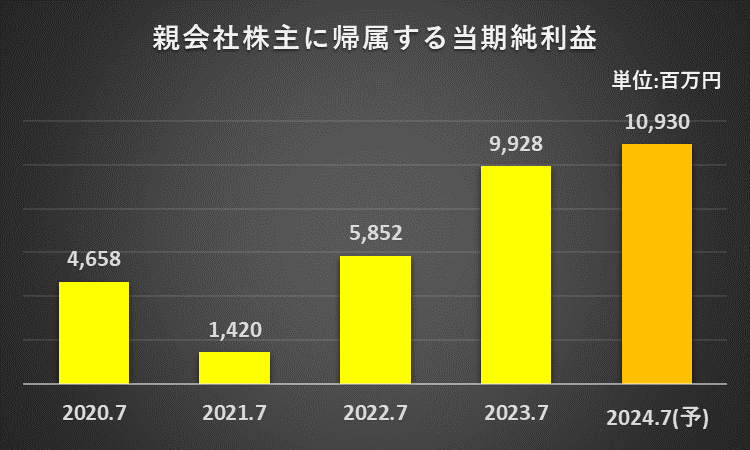

当期純利益の推移

1.当期純利益(親会社株主に帰属する当期純利益)は、営業利益増加の流れを受け、2期連続で大幅な増益と好調です。

2.来期(2024年7月期)も増益を予想しています。

3.2020年7月期の当期純利益は、特別利益に事業分離(※)による移転利益(4,799百万円)を計上したことによるものです。

(※)連結子会社の㈱ビズリーチの求人検索事業「スタンバイ」を、会社分割によって㈱スタンバイに継承

セグメント別の業績推移

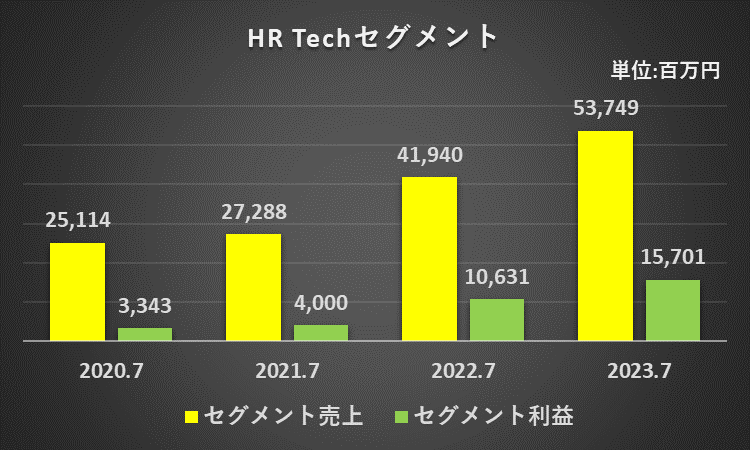

HR Tech セグメント

1.HR Techセグメントは、ビズリーチ、HRMOS、その他のHR Techサービスで構成されていますが、セグメントの中核はビズリーチ事業です。

2.HR Tech セグメントの業績は増収増益が継続しており好調ですが、売上高と利益の大半がビズリーチ事業によるものです。

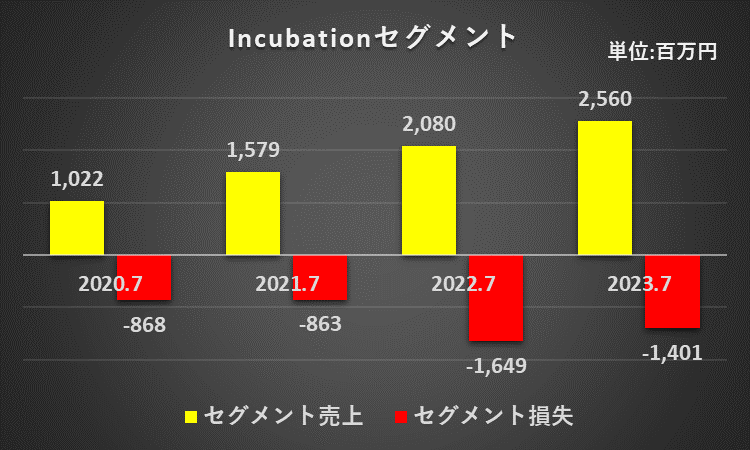

Incubation セグメント

1.Incubation セグメントは、売上高は増収が継続しており好調ですが、一方で赤字が継続、損失が拡大傾向にあり不安定です。

2.HR Techセグメントより生み出される利益の範囲内で人材投資、新規プロダクト開発、広告宣伝活動等を行っていると説明されています。

3.ビズリーチ事業の収益性が低下したとき、Incubation事業の舵取りがどうなるのかが注目です。

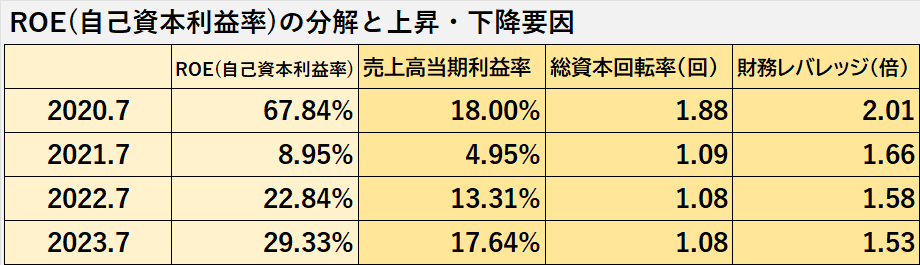

収益性:ROE、ROA

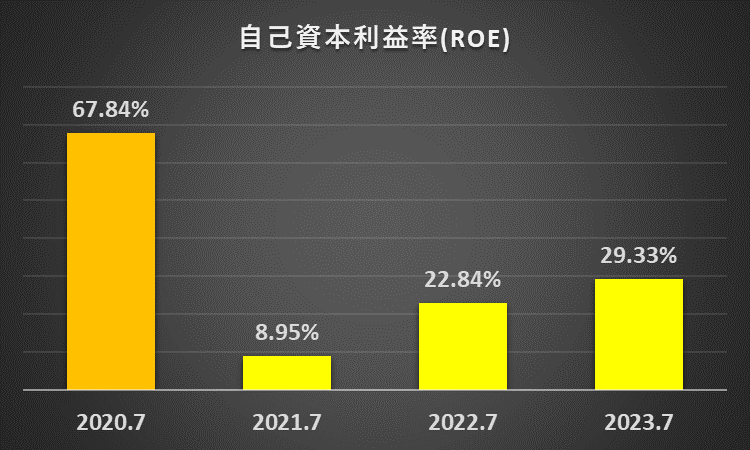

ROE(自己資本利益率)

1.自己資本利益率(ROE)は、2期連続の上昇と好調です。

2.ビジョナル1年目(2020年7月期)のROEが、67.84%と突出しています。

この年度の連結財務諸表は、㈱ビズリーチの連結財務諸表を引き継いで作成した特殊要因があります。

ROEもこの要因の影響を受けていると言えます。

3.2021年7月期のROEは8.95%に下落しました。

しかし、2022年7月期、2023年7月期は20%台を回復、上昇を続けています。

(計算式:2023年7月期)

自己資本利益率(ROE)

=親会社の株主に帰属する当期純利益÷自己資本(期首と期末の平均)×100%

=9,928百万円÷{(28,716百万円+38,989百万円)/2}×100%

=29.33%

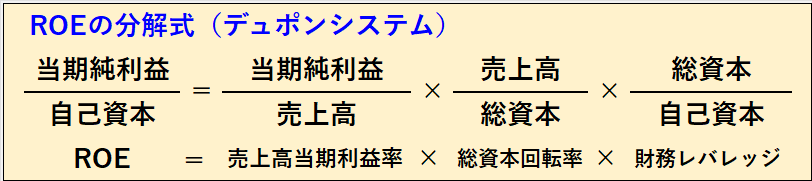

ROEの分解(デュポンシステム)

ヤマダ電機のROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

総資本回転率や財務レバレッジが低下傾向である中で、2021年7月期以降のROE上昇の要因は、売上高当期純利益率の上昇、即ち、収益性の高さにあると言えます。

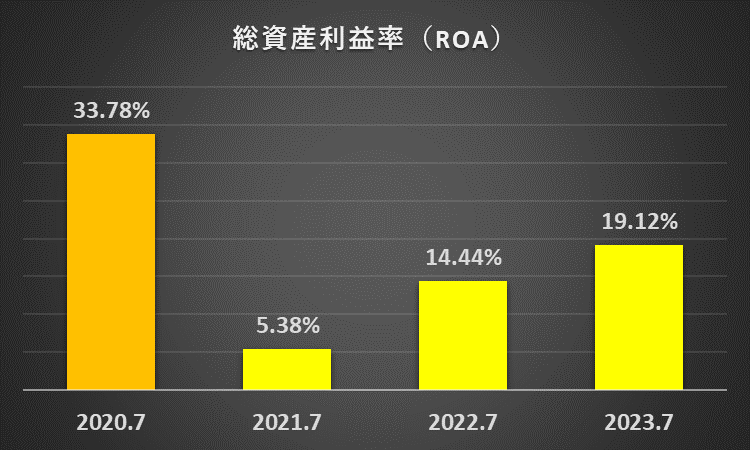

ROA(総資産事業利益率)

1.総資産利益率(ROA)も、2期連続の上昇と好調です。

2.ビジョナル1年目(2020年7月期)のROAが33.78%と突出しています。

この年度の連結財務諸表は、㈱ビズリーチの連結財務諸表を引き継いで作成した特殊要因があります。

ROAもこの要因の影響を受けていると言えます。

(計算式:2023年7月期)

総資産利益率(ROA)

=親会社の株主に帰属する当期利益÷資産合計(期首と期末の平均)×100%

=9,928百万円÷{(45,952百万円+57,873百万円)/2}×100%

=19.12%

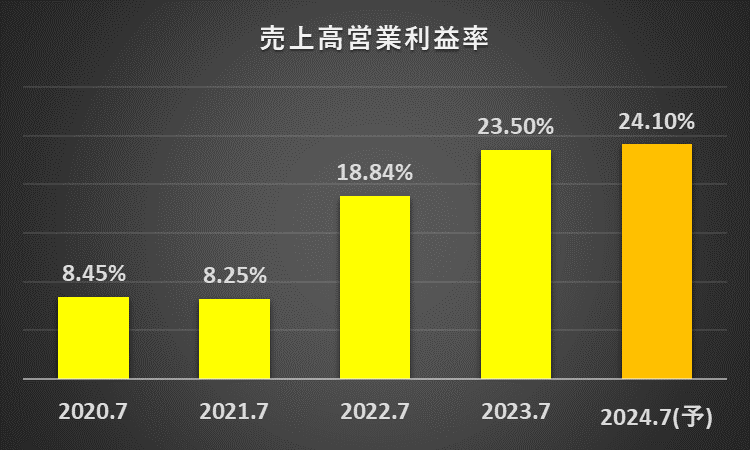

売上高営業利益率

売上高営業利益率は3期連続の上昇でした。

2024年7月期は、さらに上昇を予想しています。

(計算式:2023年7月期)

売上高営業利益率

=営業利益÷売上高×100%

=13,225百万円÷56,273百万円×100%

=23.50%

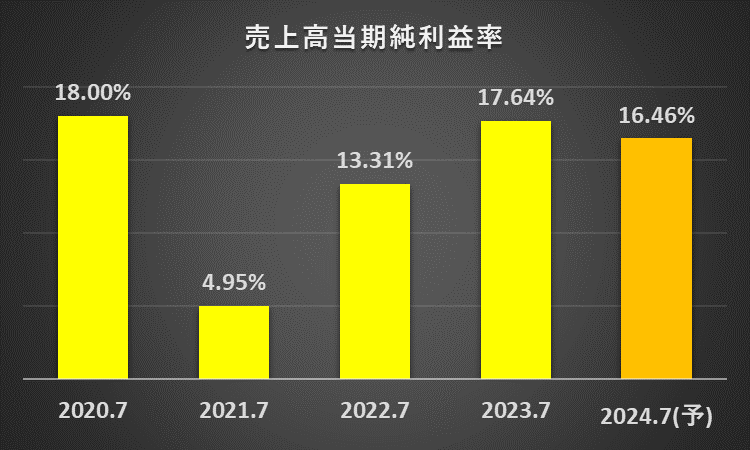

売上高当期純利益率

売上高当期純利益率は、2期連続の上昇でした。

2024年7月期は、2023年7月期よりもやや低い16.46%を予想しています。

(計算式:2023年7月期)

売上高当期純利益率

=親会社の株主に帰属する当期純利益÷売上高×100%

=9,928百万円÷56,273百万円×100%

=17.64%

財政状態(安全性)

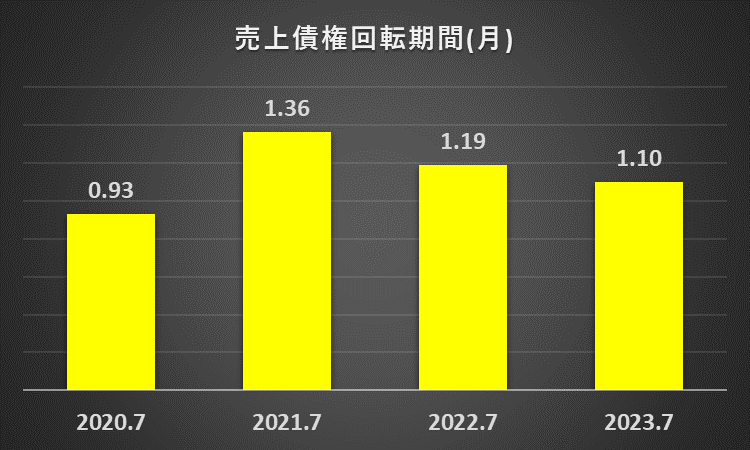

売上債権の回収可能性

売上債権回転期間は、2期連続で改善、1か月程度で推移しています。

回転期間に異常な動きは見られないため、売上債権の回収可能性は、特に問題ないと考えます。

(計算式:2023年7月期)

売上債権回転期間(月)=売掛金÷(売上高÷12月)

=5,151百万円÷(56,273百万円÷12)

=1.10か月

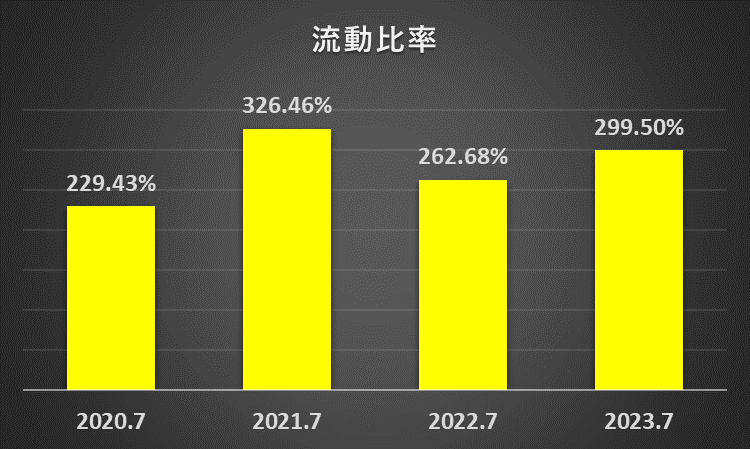

資金繰りの状況(流動比率)

流動比率は、一般的な目安の100%を大きく超える200%以上で推移しています。

よって、資金繰りに問題はないと考えます。

(計算式:2023年7月期)

流動比率=流動資産÷流動負債

=48,902百万円÷16,328百万円

=299.50%

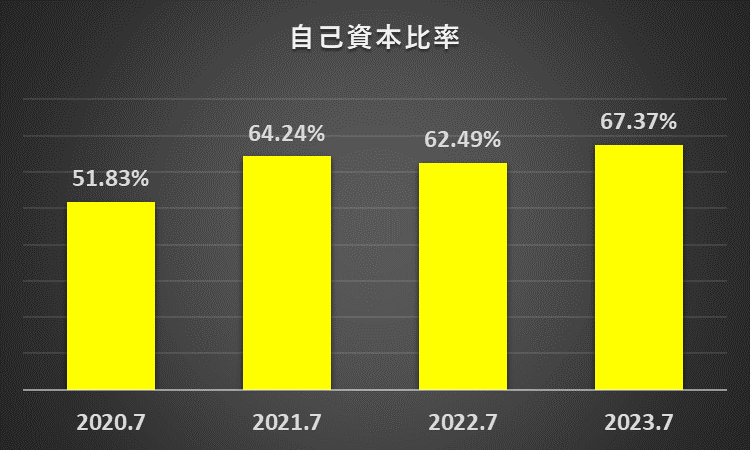

財務安定性(自己資本比率)

自己資本比率は、一般的な目安とされる50%を超える水準で推移しているため、財務安定性に問題はないと考えます。

(計算式:2023年7月期)

自己資本比率

=(株主資本合計+その他の包括利益累計額合計)÷負債及び資本合計

=(38,905百万円+84百万円)÷57,873百万円

=67.37%

キャッシュ・フローの状況

営業活動によるキャッシュ・フロー

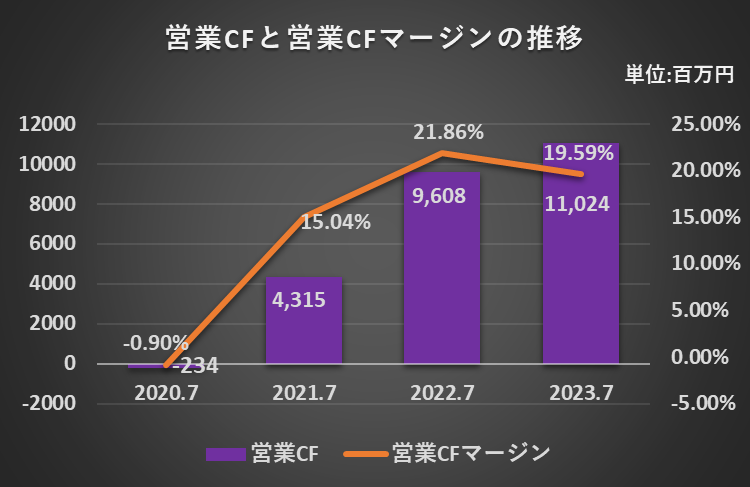

営業キャッシュ・フロー(営業CF)は3期連続で増加、2023年7月期は11,024百万円に達しました。

1.売上から獲得したCFを示す指標である営業CFマージンは低下しました。(21.86%→19.59%)。

2.営業CFが増加していることは良いことですが、営業CFマージンの推移から、売上増加に比べてCFの獲得は今一つといった印象です。

(計算式:2023年7月期)

営業CFマージン=営業CF÷売上高

=11,024百万円÷56,273百万円

=19.59%

投資活動によるキャッシュ・フロー

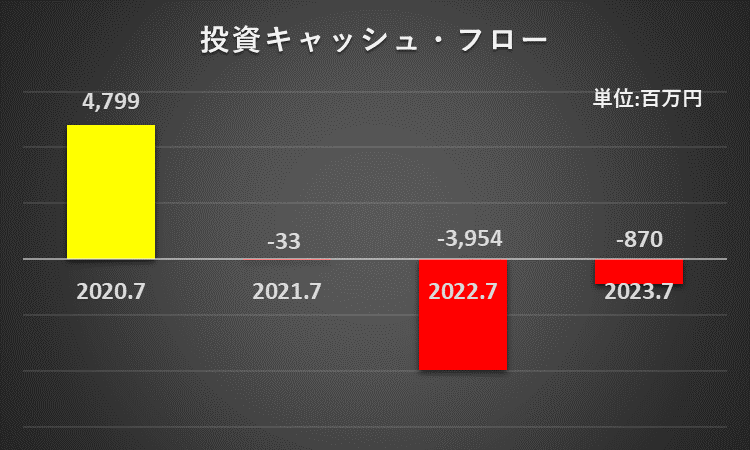

過去3年間、投資キャッシュ・フロー(投資CF)は、マイナスで推移しています。

1.2020年7月期の投資CFプラス(4,799百万円)の主な内訳は、事業分離による収入(8,000百万円)です。

2.具体的には、連結子会社の㈱ビズリーチの求人検索事業「スタンバイ」を、会社分割によって㈱スタンバイに継承したことによるものです。

1.2022年7月期の投資CFマイナス(△3,954百万円)の主な内訳は、連結の範囲の変更を伴う子会社株式の取得(△2,875百万円)です。

2.具体的には、連結子会社の㈱ビズリーチが、IEYASU㈱とイージーソフト㈱を子会社化するために行った株式取得のための支出です。

財務活動によるキャッシュ・フロー

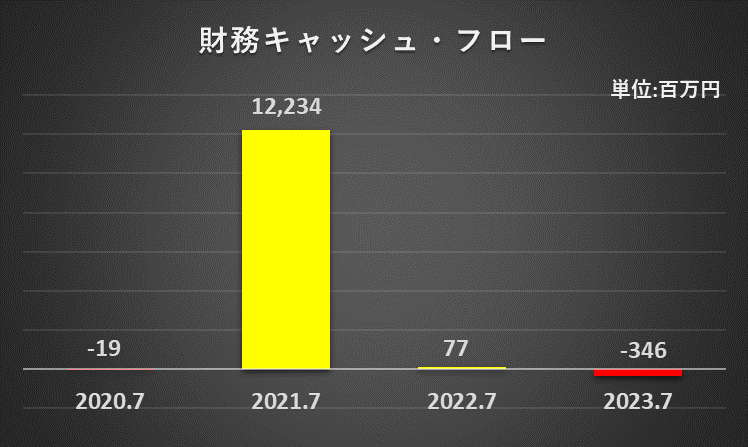

1.財務キャッシュ・フロー(財務CF)は、年度により金額が大きく変動しています。

2.2021年7月期の財務CF(12,234百万円)プラスの主な内訳は、新株式の発行による収入(11,176百万円)です。

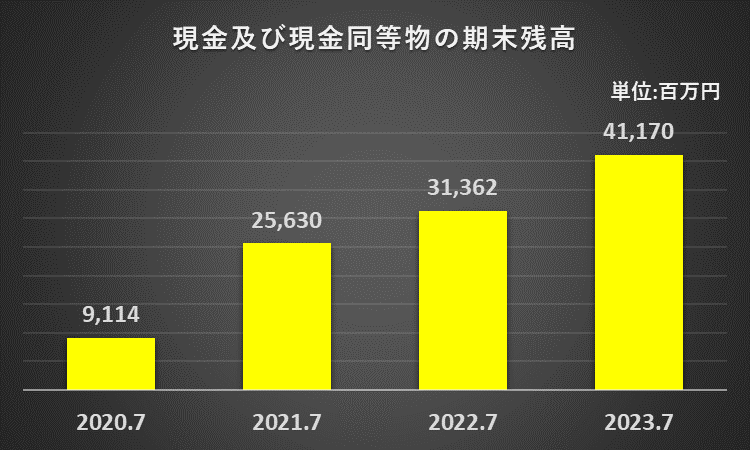

現金及び現金同等物の期末残高

1.現金同等物期末残高は、3期連続で増加、2023年7月期の残高は41,170百万円になりました。

2.直近2年に関して言えば、営業CFの増加がそのまま現金同等物期末残高の増加に結び付いた格好となっており、好循環と言えます。

ビジョナル 決算分析のまとめ

1.プロフェッショナル人材を中心とする需要増加、広告宣伝活動による求職者増加を背景に、増収増益を継続しており好調です。

2.ROEはじめ各収益性の指標も上昇しています。

3.この好調さは、ビズリーチ事業の圧倒的な業績によるもので、ビズリーチ事業以外の事業は赤字が継続しています。

4.今後も赤字が続くようであれば、赤字事業に含まれるのれんや関係会社株式の減損や評価減の可能性がある点に留意が必要です。

売上債権回転期間、流動比率、自己資本比率、いずれも指標も良好で、安全性については、特に問題ないと考えます。

営業CF、現金同等物期末残高は順調に増加しており、全体としてキャッシュ・フローの状況は良好です。

以上をもちまして、ビジョナルの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

0

コメント