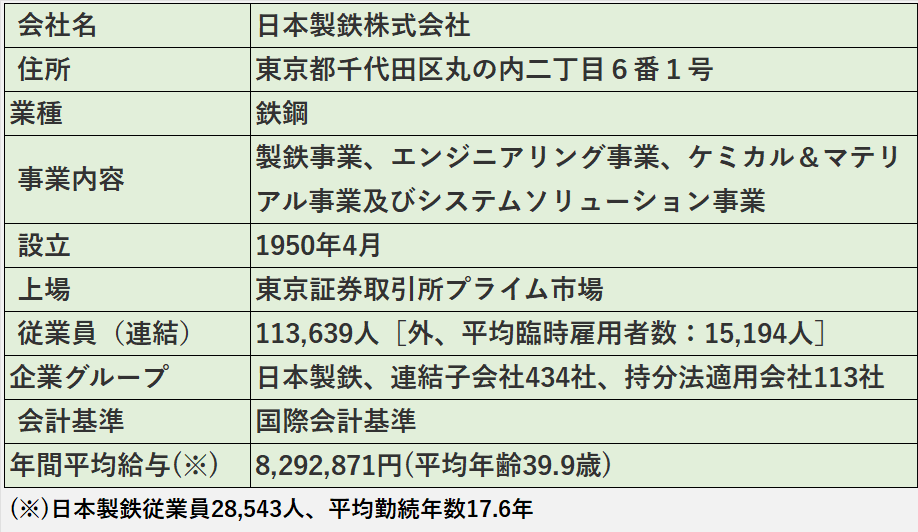

今回取り上げるのは、粗鋼生産量で国内トップ、世界第4位の日本製鉄株式会社の2024年3月期の売上状況です。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

有価証券報告書 | IR資料室 | 株主・投資家情報 | 日本製鉄

決算情報 | IR資料室 | 株主・投資家情報 | 日本製鉄

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

日本製鉄 売上状況の分析結果

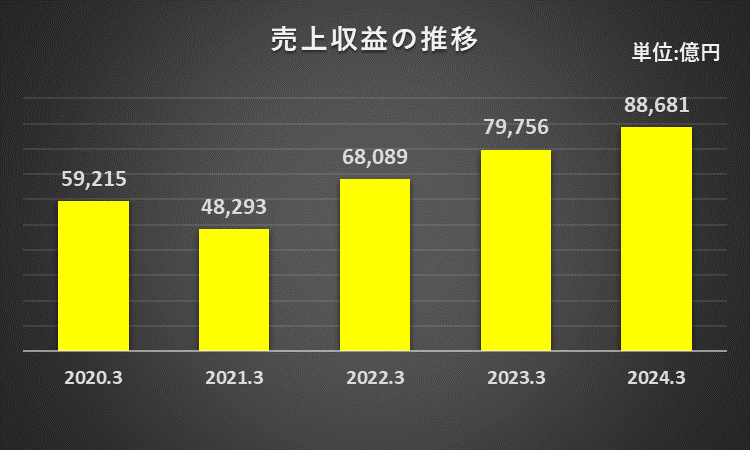

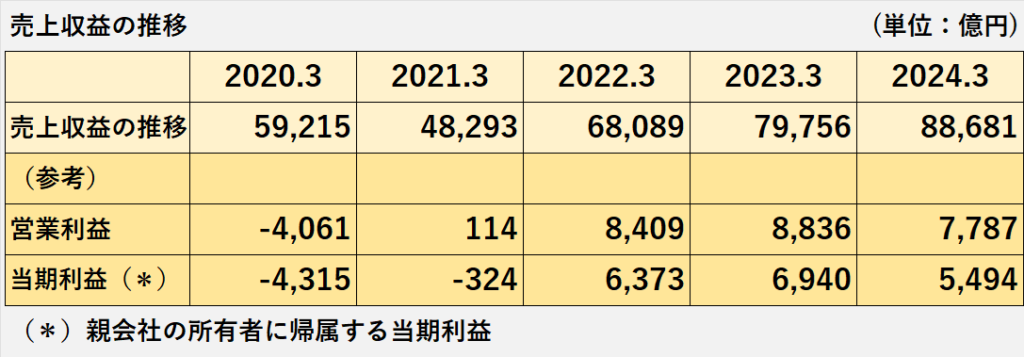

2024年3月期における日本製鉄の売上高は、前年同期比で11.2%増の8兆8,681億円に達しました。

また、営業利益は前年同期比で11.9%減の7,787億円、親会社株主に帰属する当期純利益は20.8%減の5,494億円でした。

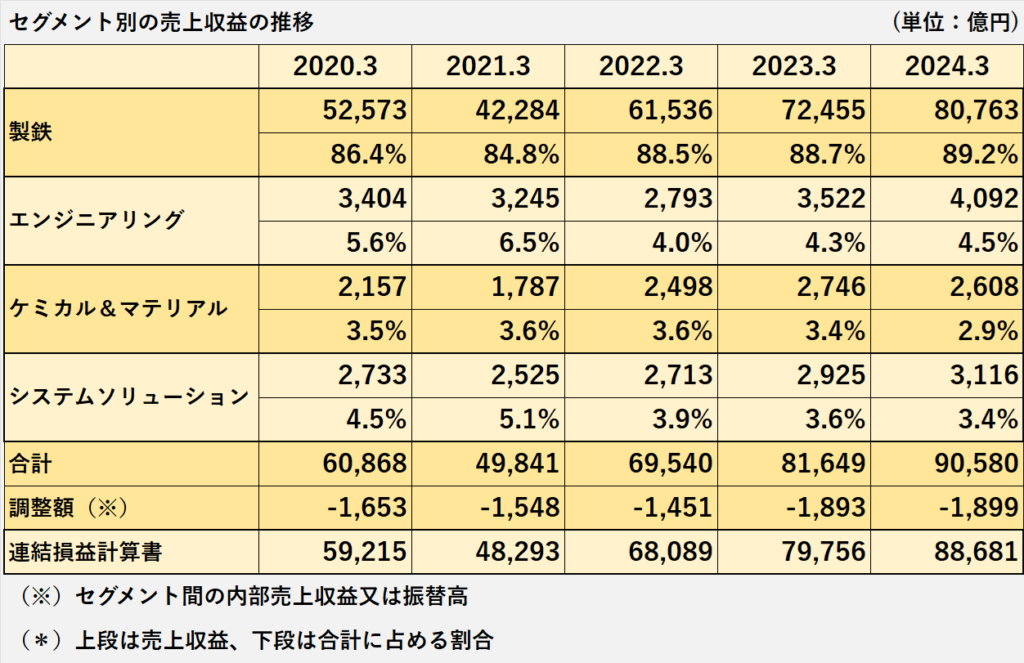

製鉄セグメントはじめ、全てのセグメントが増収でした。

セグメント利益(事業利益ベース)は、システムソリューションセグメントを除き減益でした。

過去5年間の売上推移

新型コロナ感染症問題の影響(※)が最も大きかった2021年3月期は減収となりましたが、翌2022年3月期から3期連続の増収です。

(※)新型コロナウイルス感染拡大の影響による鉄鋼需要の減少に伴う生産・出荷数量の減少

2024年5月9日公表の決算短信で、次期売上高が8兆8,000億円であることが記載されています。

セグメント別の売上収益

セグメント別の売上収益の推移

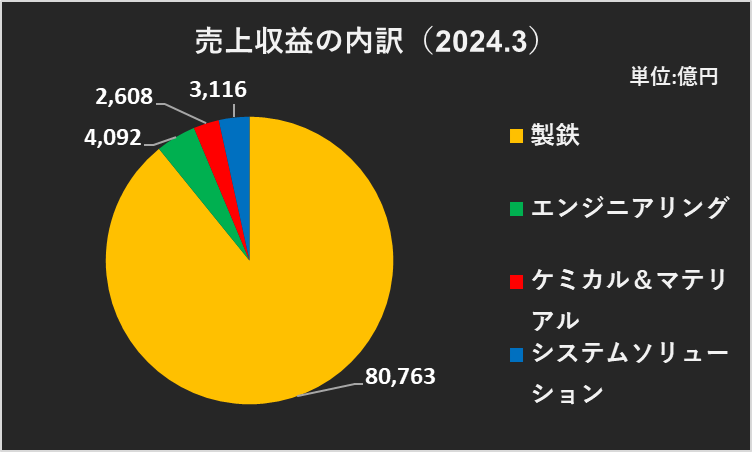

製鉄セグメントの売上が、全体の9割近くを占めています。

2021年3月期は、新型コロナ感染症問題の影響が特に大きいかったため、全てのセグメントで減収でした。

売上収益のセグメント別内訳(2024.3)

参考までに、2024年3月期の売上を円グラフで表してみました。

製鉄セグメントの割合がいかに大きいか、一目瞭然です。

次に、各セグメントの売上の状況を見ていきたいと思います。

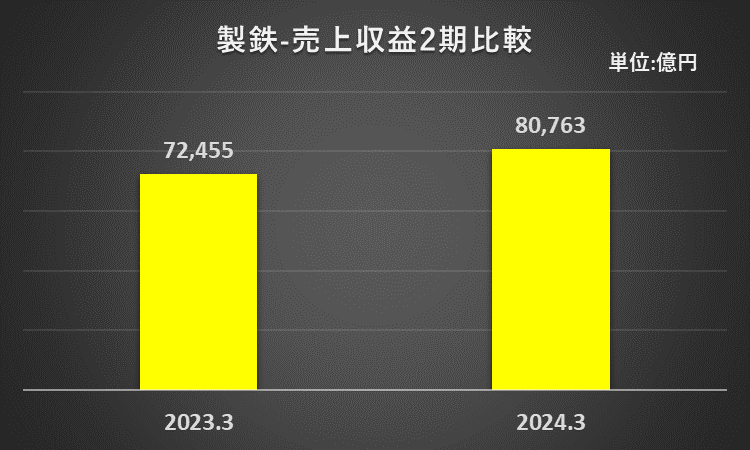

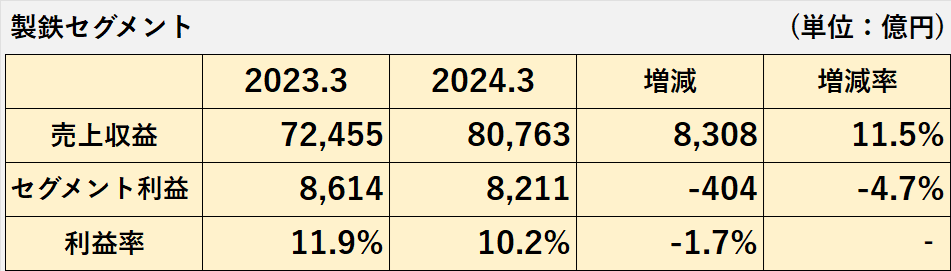

製鉄セグメント

1.2024年3月期の製鉄セグメントの売上収益は、前年同期比11.5%増加の8兆763億円でした。

2.増収の主な要因は、セグメント全体のこととして、極めて厳しい事業環境が継続する中でも、抜本的な収益構造対策(※)の継続に取り組んできたことです。

(※)損益分岐点の抜本的引き下げ、注文構成高度化(高付加価値製品)など

1.セグメント利益(*)は、前年比4.7%減少の8,211億円でした。

(*)事業利益ベース

事業利益=売上収益-売上原価-販売費及び一般管理費-その他費用+持分法による投資利益+その他収益

2.減益の主な要因については、在庫評価差(棚卸資産評価損)2,950億円の発生です。

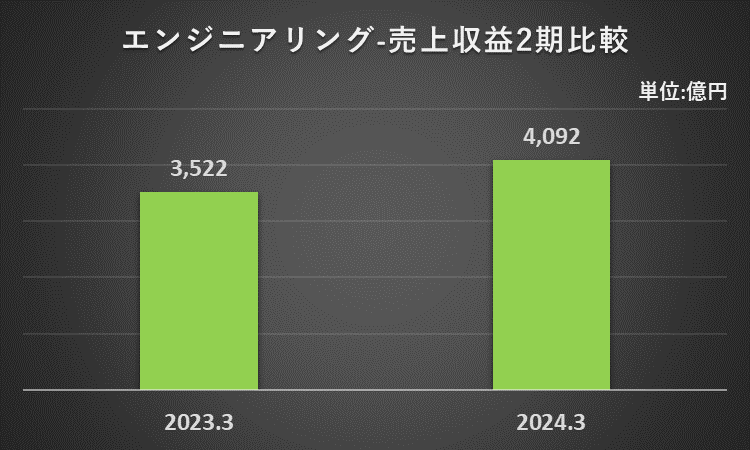

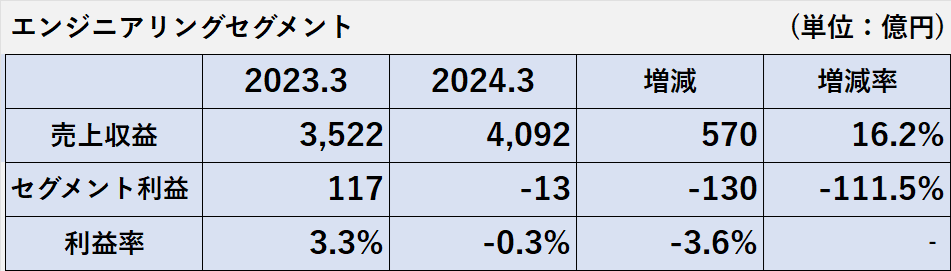

エンジニアリングセグメント

1.2024年3月期のエンジニアリングセグメントの売上収益は、前年同期比16.2%増加の4,092億円でした。

2.増収の主な要因は、環境・エネルギーセクターや都市インフラセクターの大型案件(※)の進捗です。

(※)洋上風力発電施設、廃棄物発電施設、物流施設など

1.セグメント損益(*)は、前年比111.5%減少の13億円の赤字でした。

(*)事業利益ベース

事業利益=売上収益-売上原価-販売費及び一般管理費-その他費用+持分法による投資利益+その他収益

2.セグメント赤字の主な要因は、以下の通りです。

(1)保有海洋作業船のクレーン故障の影響

(2)資材や燃料の高騰

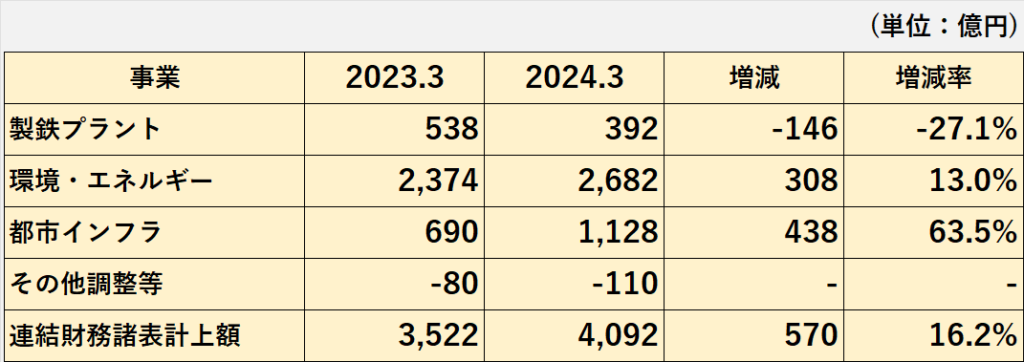

事業別売上 エンジニアリング

1.製鉄プラントセクター

大型案件の完工が少なく、前年比27.1%減少の392億円でした。

2.環境・エネルギーセクター

廃棄物発電、洋上風力発電等の事業で大型案件の工事が進捗し、前年比13%増加の2,682億円でした。

3.都市インフラセクター

建築工事、港湾分野に加え、免制震デバイスをはじめとする部材事業も堅調だったため、前年比63.5%増加の1,128億円でした。

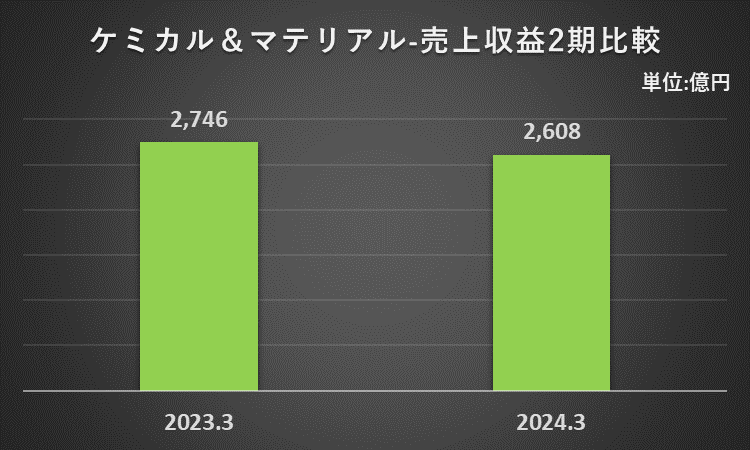

次に、ケミカル&マテリアルセグメントです。

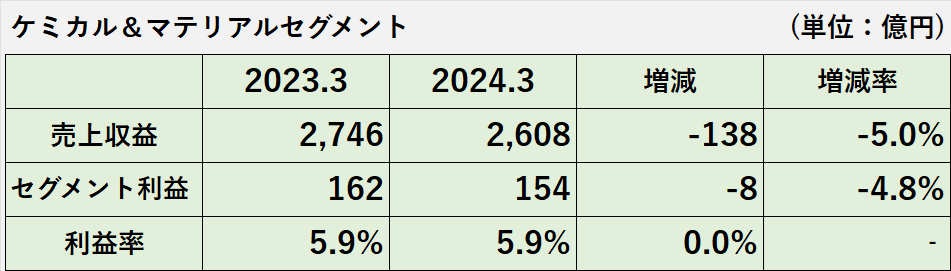

ケミカル&マテリアルセグメント

ケミカル&マテリアルセグメントの売上収益は、前年同期比5.0%減少の2,608億円でした。

セグメント利益(*)は、前年比4.8%減少の154億円でした。

減収減益の主な要因は、世界的な原燃料価格の高騰や半導体等の在庫調整による需要低迷です。

(*)事業利益ベース

事業利益=売上収益-売上原価-販売費及び一般管理費-その他費用+持分法による投資利益+その他収益

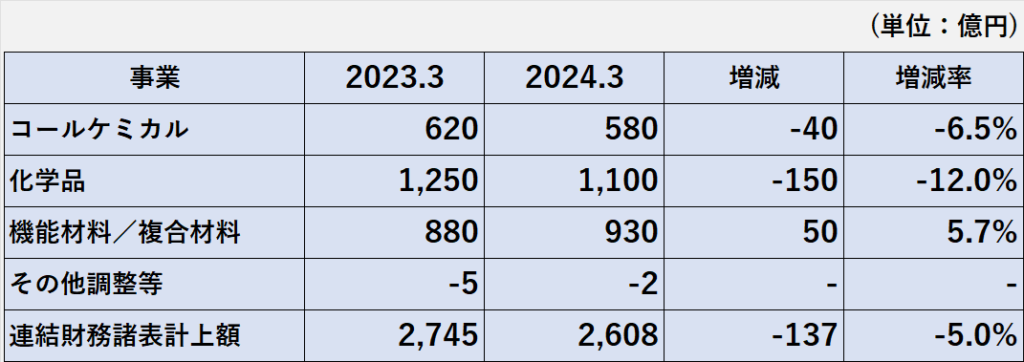

事業別売上 ケミカル&マテリアル

ケミカル&マテリアルセグメントの事業別の売上状況です。

1.コールケミカル事業

前年比6.5%減少の580億円でした。

タイヤ向けカーボンブラックの販売は堅調に推移しましたが、主力の黒鉛電極用ニードルコークスの需要低迷が継続しました。

2.化学品事業

前年比12%減少の1,100億円でした。

ベンゼン市況は概ね安定的に推移しました。

しかし、スチレンモノマーは国内誘導品需要の回復遅れにより販売が減少しました。

3.機能材料・複合材料事業

前年比5.7%増加の930億円でした。

炭素繊維複合材料は、インフラ更新需要に対応する主力の土木・建築向け補強材料の販売数量が増加しました。

また、スポーツ・宇宙分野向けを中心に炭素繊維の販売も好調が継続しました。

次は、システムソリューションセグメントです。

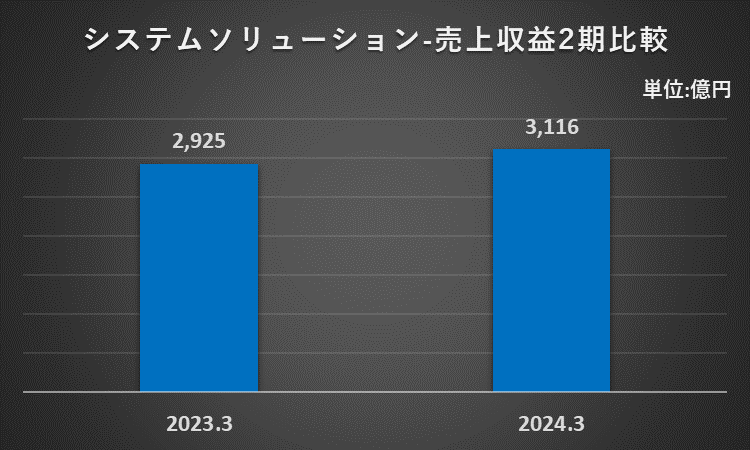

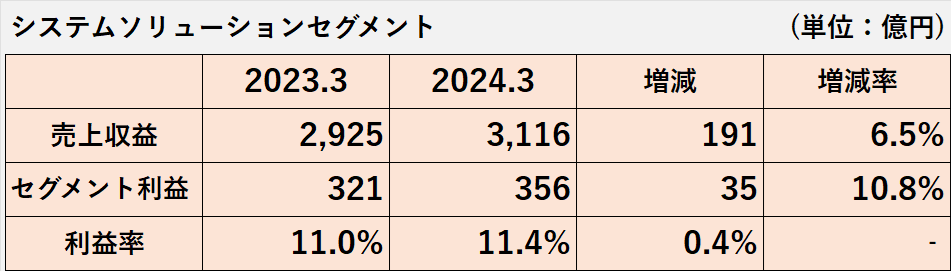

システムソリューションセグメント

2024年3月期のシステムソリューションセグメントの売上収益は、前年同期比6.5%増加の3,116億円でした。

セグメント利益(*)は、前年比10.8%増加の356億円でした。

(*)事業利益ベース

事業利益=売上収益-売上原価-販売費及び一般管理費-その他費用+持分法による投資利益+その他収益

増収増益の主な要因は、日本製鉄グループ向け、金融事業、コンサルティング&デジタルサービスの売上増加です。

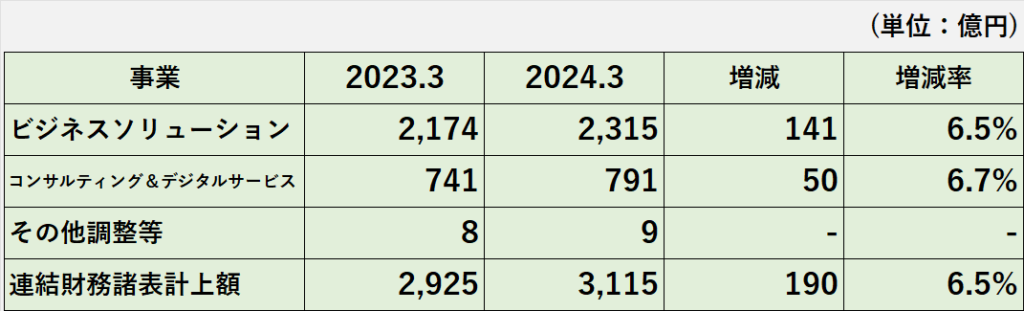

事業別売上 システムソリューション

システムソリューションセグメントの事業別の売上状況です。

1.ビジネスソリューション

日本製鉄向け及びメガバンク向け案件の増加により、前年同期比6.5%増加の141億円でした。

2.コンサルティング&デジタルサービス

デジタルワークプレースソリューション、クラウド及びオラクルビジネスが好調だったことで、前年同期比6.7%増加の791億円でした。

日本製鉄 売上状況まとめ

2024年3月期における日本製鉄の売上高は、前年同期比で11.2%増の8兆8,681億円に達しました。

また、営業利益は前年同期比で11.9%減の7,787億円、親会社株主に帰属する当期純利益は20.8%減の5,494億円でした。

製鉄セグメントはじめ、全てのセグメントが増収でした。

セグメント利益(事業利益ベース)は、システムソリューションセグメントを除き減益でした。

これにて、2024年3月期の日本製鉄の売上状況に関する分析を終了いたします。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント