ここでは、日本製鉄株式会社(以下、日本製鉄)の配当の状況について解説したいと思います。

日本製鉄の配当に関する情報は、以下のURLから入手できます。

必要に応じてご活用いただければと思います。

株主・投資家情報

有価証券報告書:nipponsteel_jp_br_2023_all.pdf

決算短信:20240509_400.pdf (nipponsteel.com)

決算説明会資料:20240509_500.pdf (nipponsteel.com)

はじめに

分析結果の利用に際しての留意点

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用います。

したがいまして、分析には一定の限界があることについて、予めご理解をお願いします。

実際の投資判断などに際しては、自己責任で行っていただきますようお願いします。

記事中の意見や判断の部分は筆者個人のものであり、読者の方それぞれのお考えやご判断があるものと理解しております。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

日本製鉄の配当政策

日本製鉄の配当政策です(2024年3月期の有価証券報告書)。

1.配当方針

業績に応じた利益の配分を基本として、企業価値向上に向けた投資等に必要な資金所要、先行きの業績見通し、連結及び単独の財務体質等を勘案しつつ、第2四半期末及び期末の剰余金の配当を実施

2.配当性向の目安

「業績に応じた利益の配分」の指標として、連結配当性向年間30%程度を目安

3.第2四半期末の剰余金の配当

中間期業績及び年度業績見通し等を踏まえて判断

4.配当決議

(1)期末の剰余金の配当

定時株主総会の決議

(2)期末配当以外の配当(第2四半期末の剰余金の配当を含む)

機動性を確保する観点等から、取締役会の決議(定款第33条の規定)

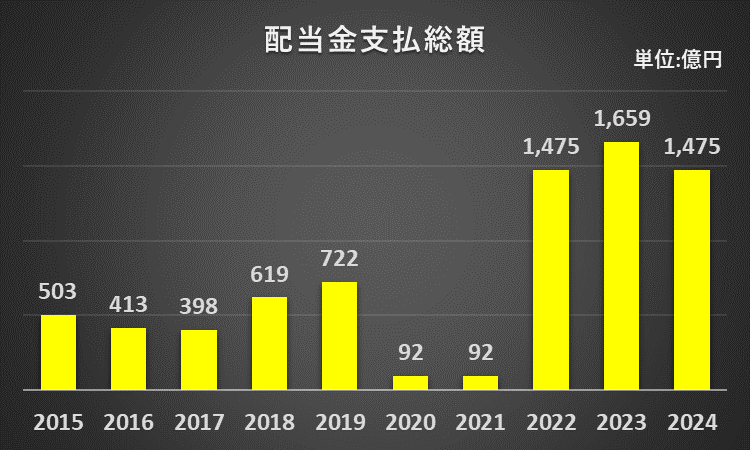

配当実績

配当金総額の推移です(決算短信より)。

2022年3月期以降の配当金総額は3期連続で1,400億円以上です。

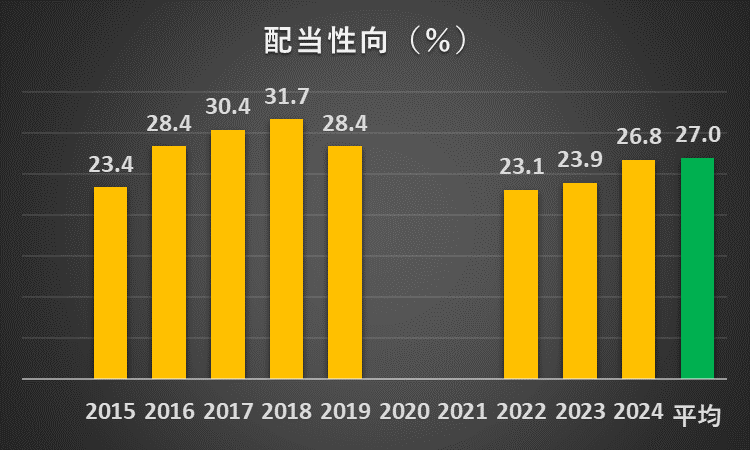

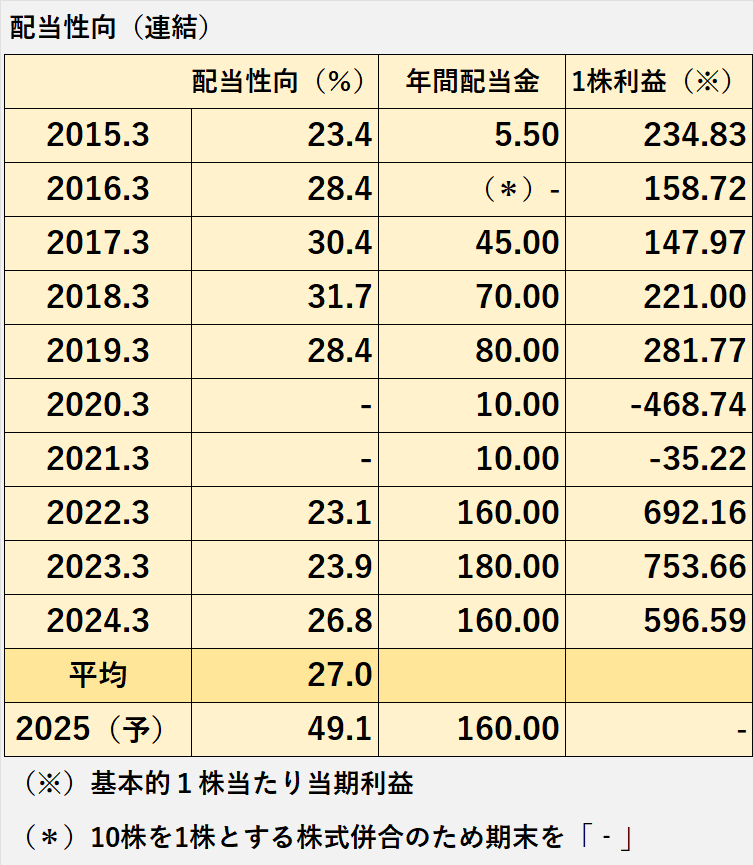

日本製鉄 配当性向

配当性向の推移です(決算短信より)。

配当性向の目安は30%程度ですが、過去10年間で30%を超えた年度は、2017年3月期、2018年3月期の2回だけです。

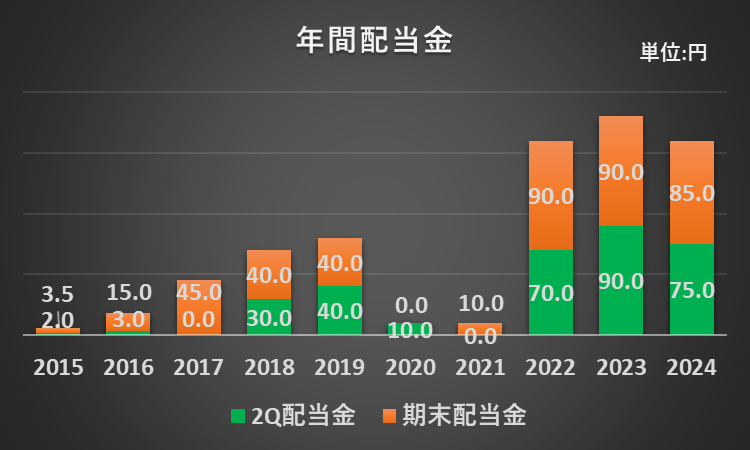

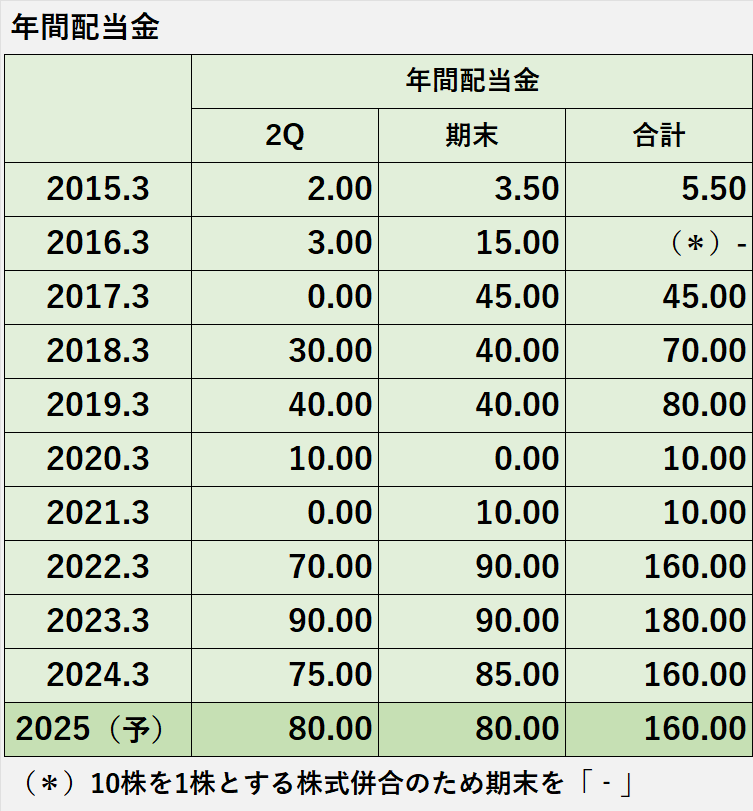

年間配当金

年間配当金の推移です(決算短信より)。

2022年3月期以降、年間配当金は3年連続で160円以上です。

2025年3月期も160円を見込んでいます。

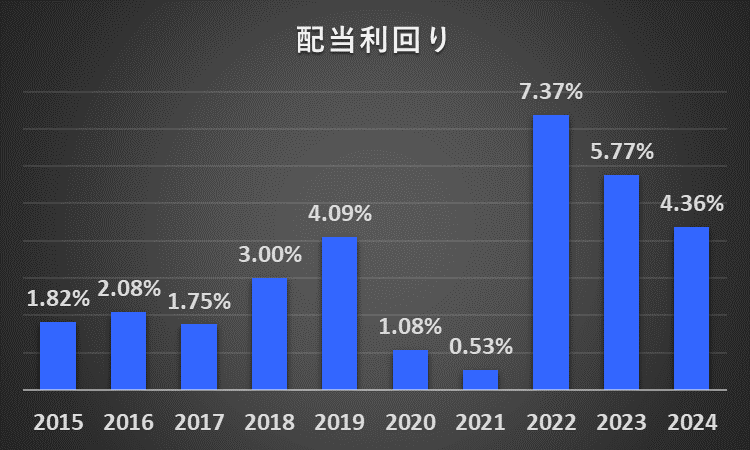

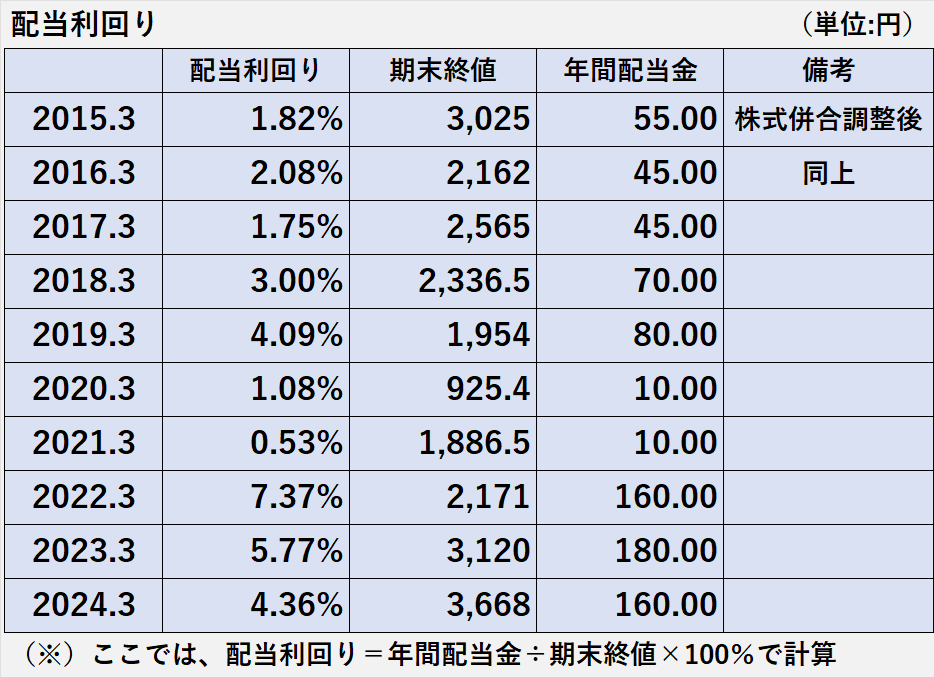

日本製鉄 配当利回り

配当利回りの推移です。

過去10年間で最も高かったのは2022年3月期の7.37%でした。

そこから2年連続で低下、2024年3月期は4.36%でした。

以上が、日本製鉄の配当の状況に関する解説です。

ここまでお読みいただきまして、誠にありがとうございました。

コメント