今回は、仕入れファストファッションの代表格である株式会社しまむら(以下、しまむら)の2024年2月期を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.しまむらの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、会社の収益力がわかります。

1.しまむらの財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

有価証券報告書・半期報告書等 | しまむらグループ

決算短信・説明会資料 | しまむらグループ

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

しまむら 財務諸表分析の概要

2024年2月期の業績は、増収増益を達成しました。

売上高は国内事業が牽引し、特にしまむら事業が大きく貢献しました。

利益に関しては、増収効果に加えて、売上総利益率と販売費及び一般管理費の適切な管理が功を奏しました。

ROEは、前年度の8.9%からわずかに減少したものの、8.8%と安定した水準を維持しています。

売上債権等の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも良好です。

営業活動によるキャッシュフローはわずかに減少しましたが、400億円以上のプラスを維持しています。

現金及び現金同等物期末残高も減少しました。

業績推移:売上、利益、利益率、いずれも順調!

過去5年間の業績:増収増益を継続

.png)

売上高、営業利益、当期純利益(親会社株主に帰属する当期純利益)、すべてが引き続き増加しています。

*単位:億円

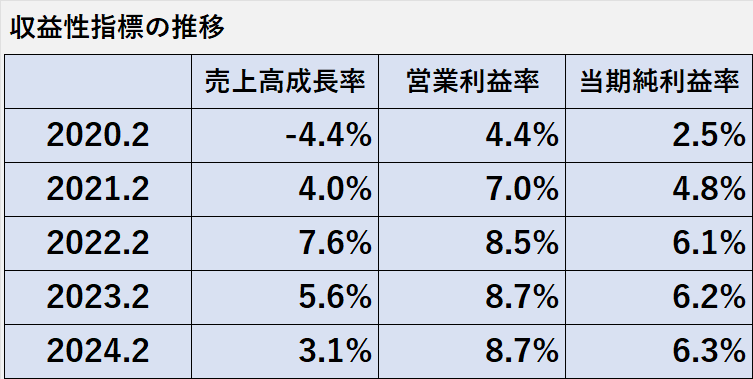

過去5年間の収益性指標:利益率は高水準を維持

売上高成長率は、2022年2月期をピークにして低下傾向にあります。

一方で、営業利益率と当期純利益率は、過去3年間高い水準を保っています。

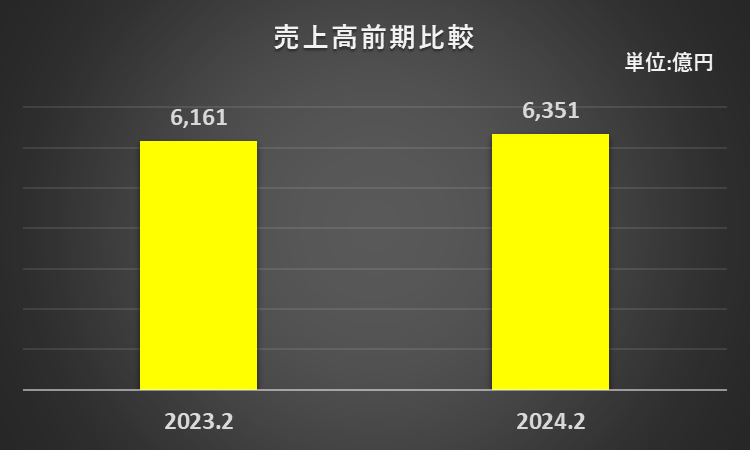

1.売上高成長率(2024年2月期)

=(2024年2月期売上高ー2023年2月期売上高)÷2023年2月期売上高×100%

=(6,351億円ー6,161億円)÷6,161億円×100%

=3.1%

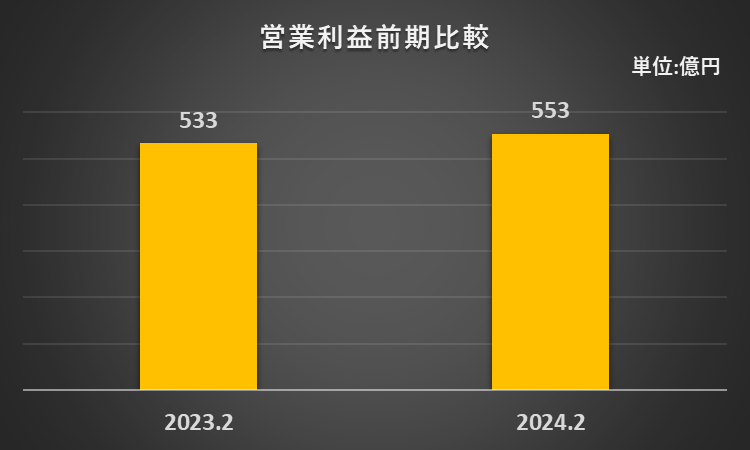

2.営業利益率(2024年2月期)

=営業利益÷売上高×100%

=553億円÷6,351億円×100%

=8.7%

3.当期純利益率(2024年2月期)

=当期純利益÷売上高×100%

=401億円÷6,351億円×100%

=6.3%

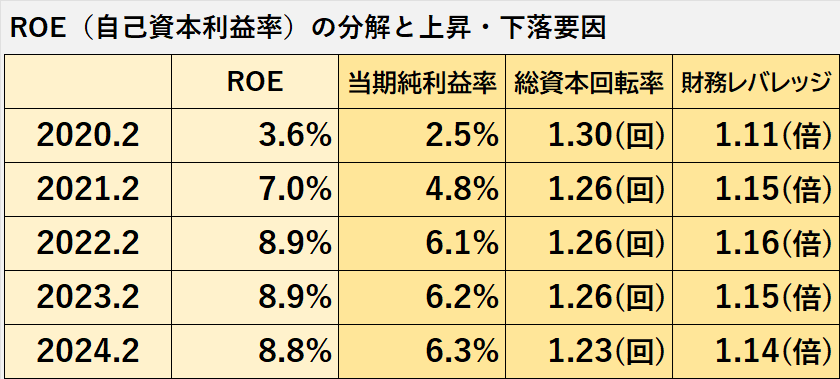

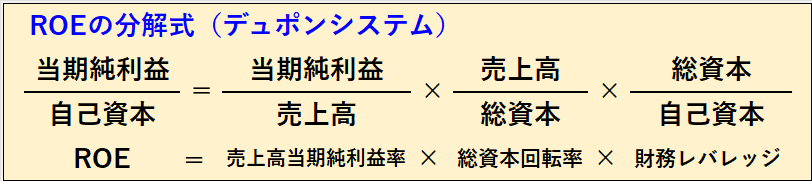

ROEの推移と変動要因の分析

2022年2月期にはROEが8.9%に上昇し、以降も8%台後半で推移しています。

ROEを構成する3つの指標(当期純利益率、総資本回転率、財務レバレッジ)のうち、当期純利益率がROEと最も強く相関しています。

ROE(2024年2月期)

=親会社株主に帰属する当期純利益÷{(2024年3月期自己資本+2023年3月期自己資本)÷2}×100%

=401億円÷{(4,714億円+4,400億円)÷2}×100%

=8.8%

(自己資本=株主資本合計+その他の包括利益累計額合計)

2024年2月期の業績 増収増益で過去最高を更新!

売上高 前期比3.0%の増加 過去最高を更新!

2024年2月期の売上高は、前年同期比で3.0%増の6,351億円、過去最高を更新しました。

特に、しまむら事業の売上が3.3%増加し、連結売上の伸びに大きく寄与しました。

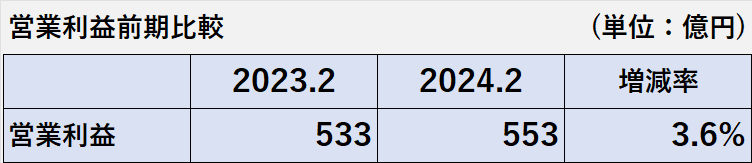

営業利益 前期比3.6%の増加 過去最高を更新!

2024年2月期の営業利益は、前年同期比で3.6%増の553億円となり、過去最高を更新しました。

この増益は、原材料費の上昇にも関わらず、売上総利益と販売費及び一般管理費を計画通りにコントロールできたためです。

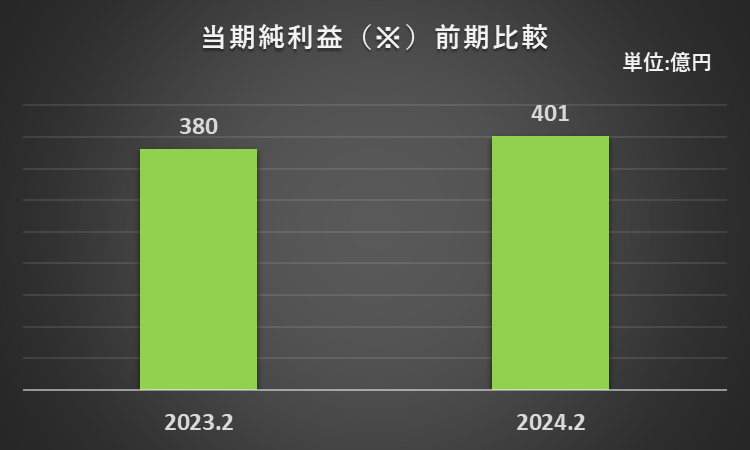

当期純利益 前期比3.6%の増加 過去最高を更新!

2024年2月期の当期純利益(親会社株主に帰属する当期純利益)は、前年同期比で5.1%増の401億円となり、過去最高を更新しました。

営業外損益や特別損益、法人税等の合計に大きな変動がなかったため、営業利益の増加が当期純利益の増加に直結したと考えられます。

セグメント別の業績

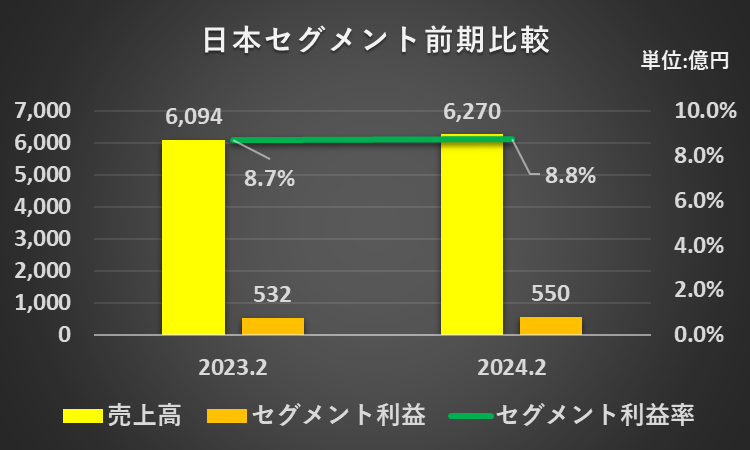

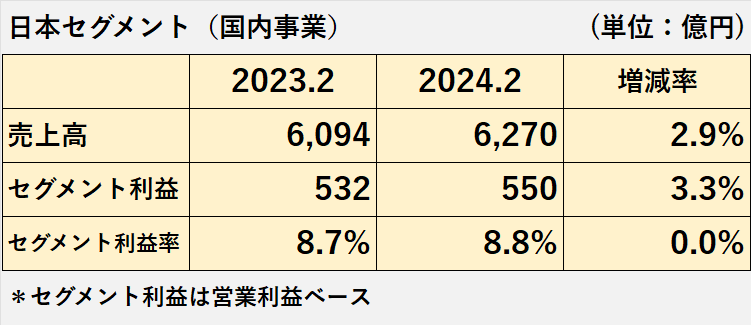

日本セグメント(国内事業)は増収増益!

1.日本セグメント(国内事業)の売上高は、前年同期比で2.9%増の6,270億円となりました。

(1)売上を伸ばした主な理由は、ブランド力の向上、商品ラインナップの充実、販売促進手法の多様化、地域ごとの対応力の強化に努めた結果です。

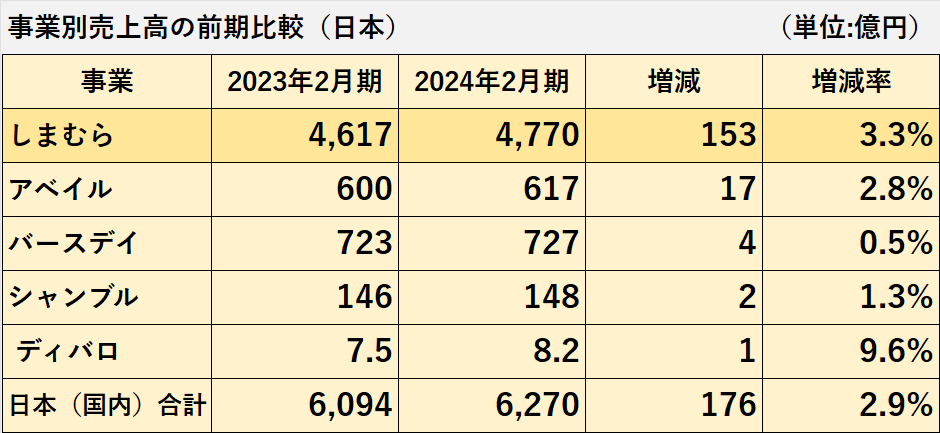

(2)事業別では、しまむら事業が全体を牽引しました。

2.セグメント利益は前年同期比で3.3%増の550億円でした。

増益の主な要因は、売上総利益と販売費及び一般管理費を計画どおりに管理できたことです。

3.セグメント利益率は、前期とほぼ同水準の8.8%でした。

1.セグメント利益率(2024年2月期)

=セグメント利益÷セグメント売上高×100%

=550億円÷6,270億円×100%

=8.8%

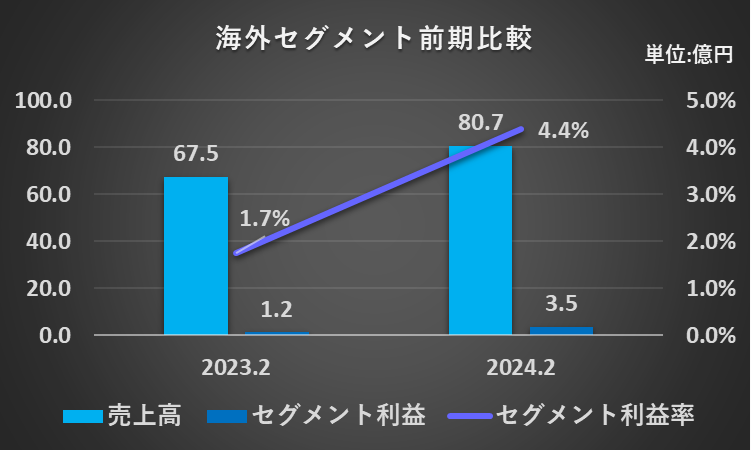

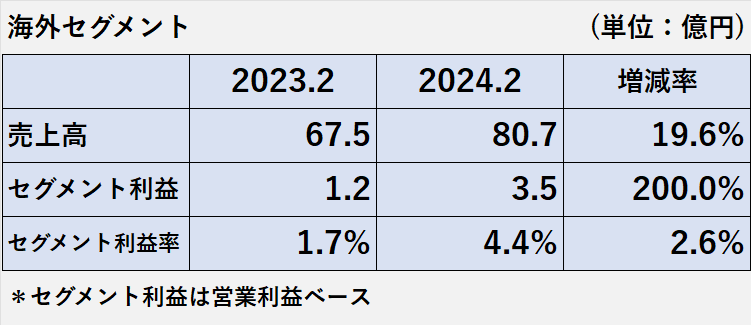

海外セグメント(思夢樂事業)も増収増益!

1.海外セグメント(思夢樂事業)の売上高は、前年同期比で19.6%増の80.7億円となりました。

売上を伸ばした主な理由は、PB・JB(※)の拡充、デジタル販促の活用です。

(※)共同開発ブランド(Joint Development Brand)

2.セグメント利益は前年同期比で200%増の3.5億円でした。

増益の主な要因は、売上総利益と販売費及び一般管理費を計画どおりに管理できたことです。

3.セグメント利益率は、前期から2.6%上昇して4.4%でした。

1.セグメント利益率(2024年2月期)

=セグメント利益÷セグメント売上高×100%

=3.54億円÷80.7億円×100%

=4.4%

安全性(財政状態)の分析

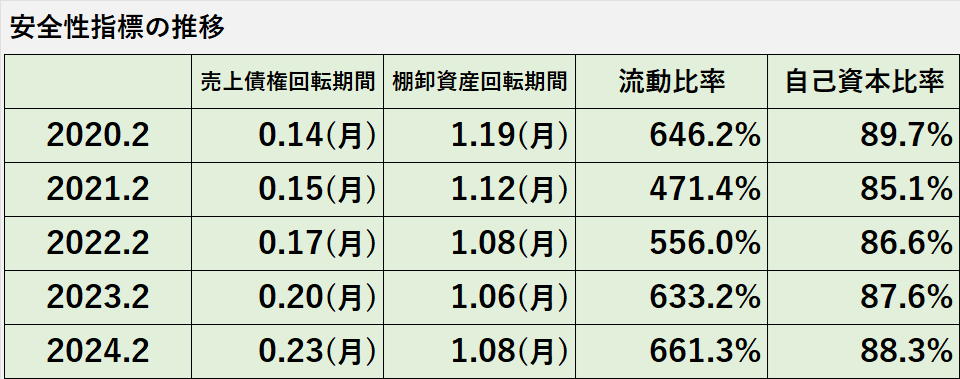

過去5年間の安全性指標の推移

売上債権回転期間は、5年間で徐々に延びているものの、0.23カ月という非常に短い期間での長期化です。

棚卸資産回転期間は、1ヶ月の前半で安定しています。

流動比率は、一般的な基準である100%を大幅に上回っています。

自己資本比率も、通常の目安である50%を大きく上回っています。

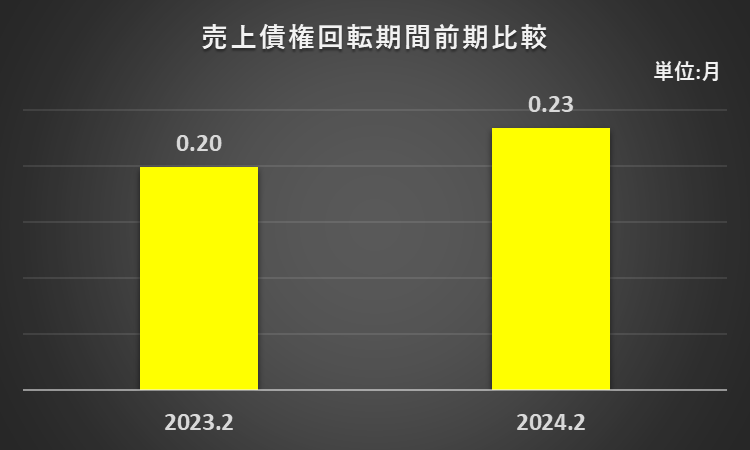

売上債権の回収見込みには問題なし!

売上債権の回収については問題がないと見ています。

売上債権回転期間は前年度の0.20ヶ月から0.23ヶ月にわずかに延びましたが、それでも半月以内に回収が見込めるためです。

(*)売上債権:売掛金

売上債権回転期間(2024年2月期)

=売上債権(売掛金)×12カ月÷売上高

=123億円×12月÷6,351億円

=0.23カ月

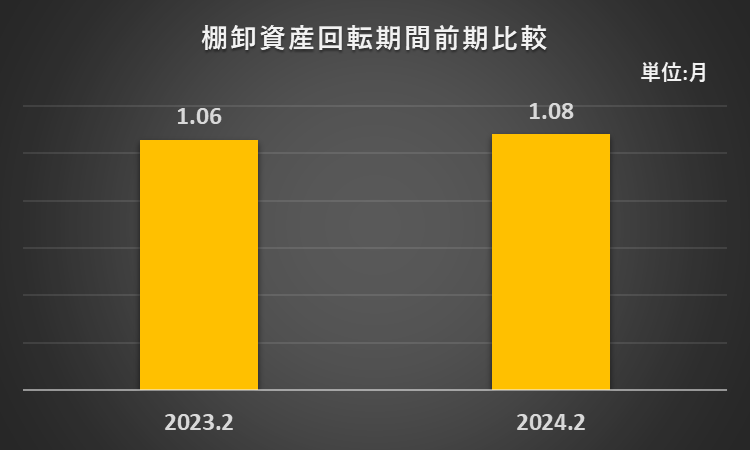

棚卸資産の評価は問題なし!

棚卸資産の評価に関しては問題がないと考えます。

棚卸資産回転期間は前年度が1.06ヶ月、当年度が1.08ヶ月とほぼ変わらず、回転期間の延長による収益性の低下の徴候は見受けられません。

棚卸資産回転期間の長期化は、物理的劣化や経済的な陳腐化により棚卸資産の収益性が低下する兆しとされています。

棚卸資産回転期間(2024年2月期)

=棚卸資産×12カ月÷売上高

=571億円×12月÷6,351億円

=1.08カ月

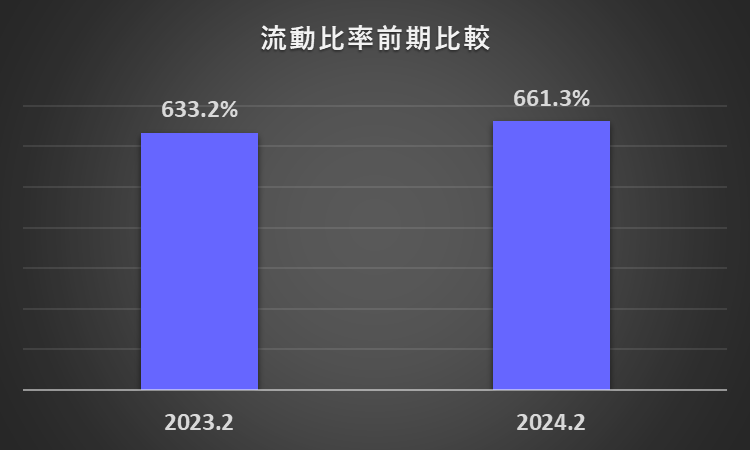

資金繰りは問題なし!

資金繰りについて、問題はないと考えます。

流動比率は、前年度の633.2%から661.3%へ上昇、一般的な目安の100%を大きく上回っています。

流動比率(2024年2月期)

=流動資産÷流動負債×100%

=3,449億円÷522億円×100%

=661.3%

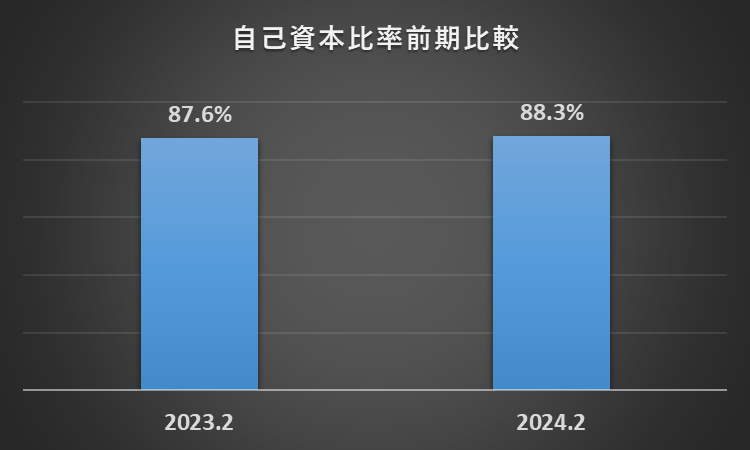

財務安定性は問題なし!

財務安定性について、問題はないと考えます。

自己資本比率は、前年度87.6%から88.3%へ上昇、一般的な目安の50%を大きく上回っています。

自己資本比率(2024年2月期)

=自己資本÷負債及び資本合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債及び資本合計×100%

=(4,666億円+48億円)÷5,338億円×100%

=88.3%

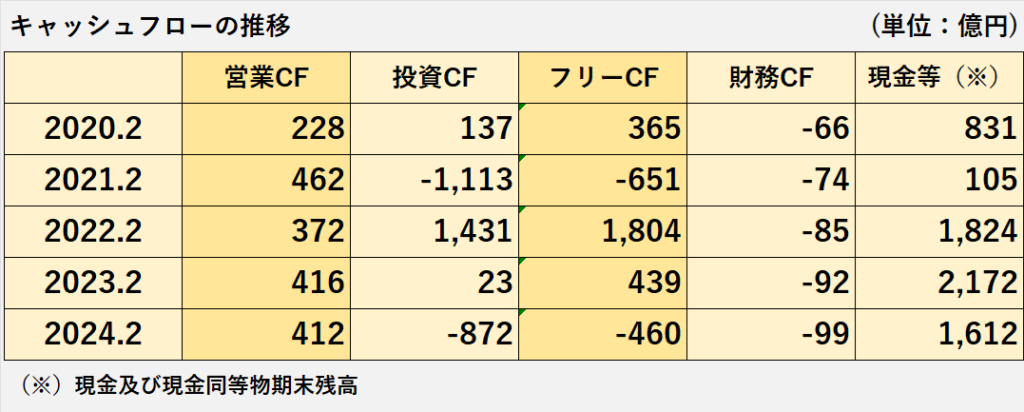

キャッシュフローの分析

キャッシュフローの推移

営業活動によるキャッシュフロー(営業CF)は、プラスを継続しています。

2023年2月期から2年連続で400億円を超えています。

投資活動によるキャッシュフロー(投資CF)は、プラスの年度もあればマイナスの年度もあります。

2021年2月期の1,113億円のマイナスの主な原因は、有価証券を取得するために支出した4,420億円でした。

フリー・キャッシュフロー(フリーCF)も、プラスの年度もあればマイナスの年度もあります。

2022年2月期の1,804億円のプラスの主な要因は、有価証券の償還による収入が4,405億円あったことによる、投資CFが大幅プラスとなったためです。

財務活動によるキャッシュフロー(財務CF)も、すべてマイナスです。

財務CFの主な内訳は、配当金の支払です。

現金及び現金同等物期末残高は、2022年2月期に大幅に増加し、以降、1,000億円以上を維持しています。

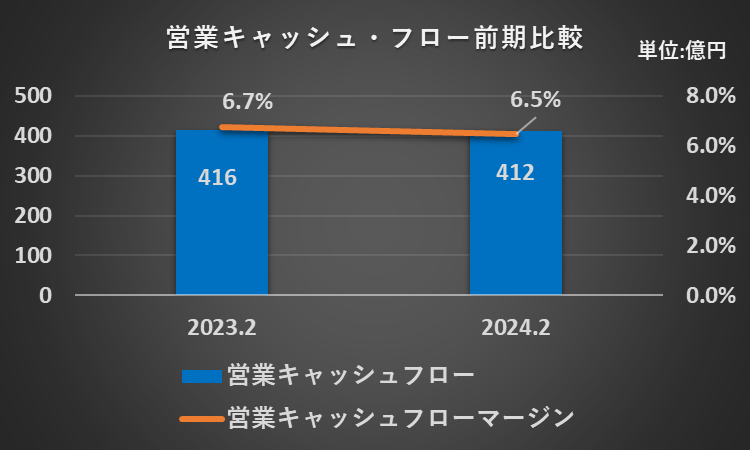

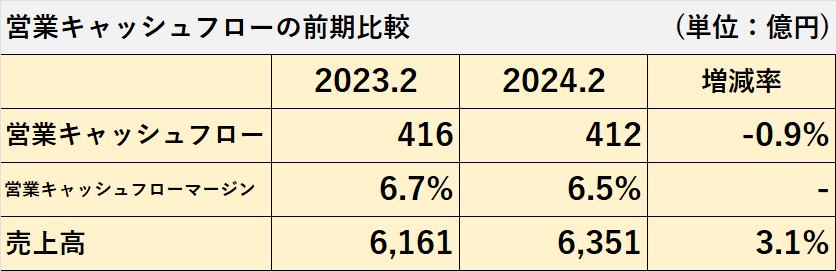

営業キャッシュフロー(営業CF)はわずかに減少

営業CFは、前年の416億円のプラスから412億円へわずかに減少しました。

主な内訳は、以下のとおりです。

(1)税金等調整前当期純利益:555億円

(2)法人税等の支払額:ー163億円

(3)棚卸資産の増加額:ー28億円

(4)売上債権の増加額:ー21億円

営業CFマージンは、前年度の6.7%から6.5%へわずかに下落しました。

売上高が増加したものの、営業CFが減少増加したため、営業CFマージンが下落しました。

売上高からの営業CFの獲得効率が若干悪化しました。

営業キャッシュフローマージン(2024年2月期)

=営業活動によるキャッシュフロー÷売上高×100%

=412億円÷6,351億円×100%

=6.5%

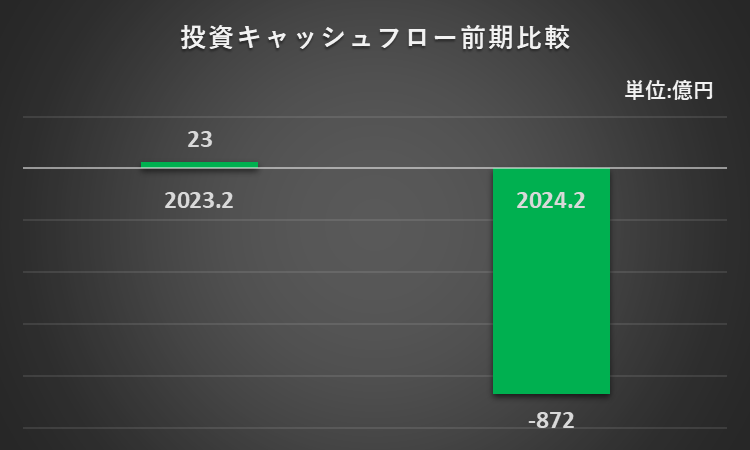

投資キャッシュフロー(投資CF)はマイナスへ

投資CFは、前年の23億円のプラスから872億円のマイナスへ減少しました(支出超過)。

主な内訳は、以下のとおりです。

(1)有価証券の取得による支出:ー3,450億円

(2)有価証券の償還による収入:2,820億円

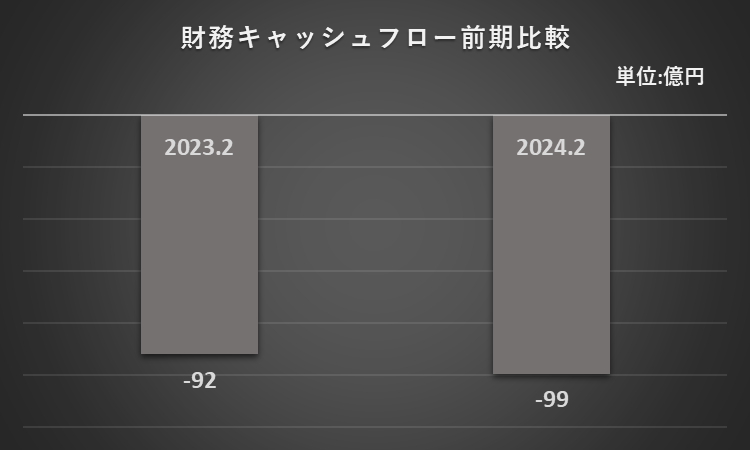

財務キャッシュフローは大半が配当金の支払い

財務CFは、前年の92億円のマイナスから99億円のマイナスへ減少しました(支出超過)。

大半が配当金の支払額(₋99億円)です。

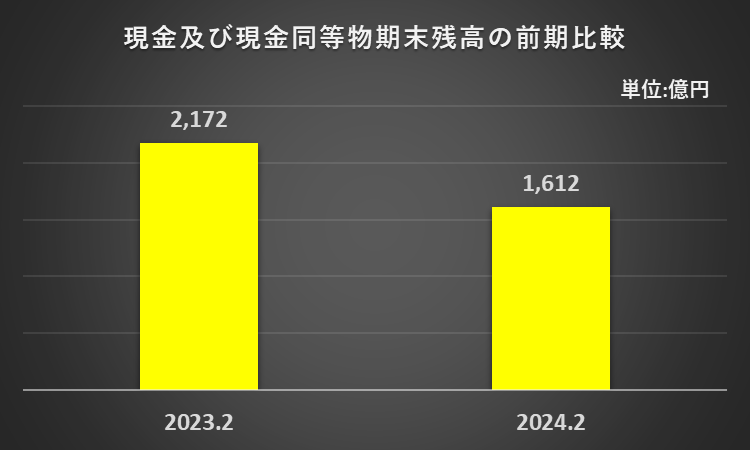

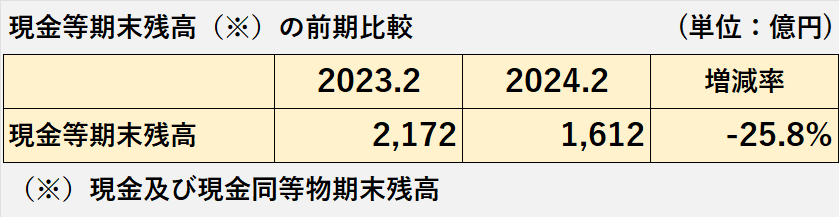

現金及び現金同等物期末残高の前期比較

2024年2月期の現金及び現金同等物の期末残高は、前年度末から559億円減少して1,612億円でした。

減少の内訳はは以下の通りです。

現金及び現金同等物の期末残高の減少額

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=412億円-872億円-99億円+0.6億円

=△559億円

(百万円未満は四捨五入で計算)

しまむら 財務諸表分析まとめ

2024年2月期の業績は、増収増益を達成しました。

売上高は国内事業が牽引し、特にしまむら事業が大きく貢献しました。

利益に関しては、増収効果に加えて、売上総利益率と販売費及び一般管理費の適切な管理が功を奏しました。

ROEは、前年度の8.9%からわずかに減少したものの、8.8%と安定した水準を維持しています。

売上債権等の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも良好です。

営業活動によるキャッシュフローはわずかに減少しましたが、400億円以上のプラスを維持しています。

現金及び現金同等物期末残高も減少しました。

以上で、2024年2月期のしまむらに関する分析を終了させていただきます。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント