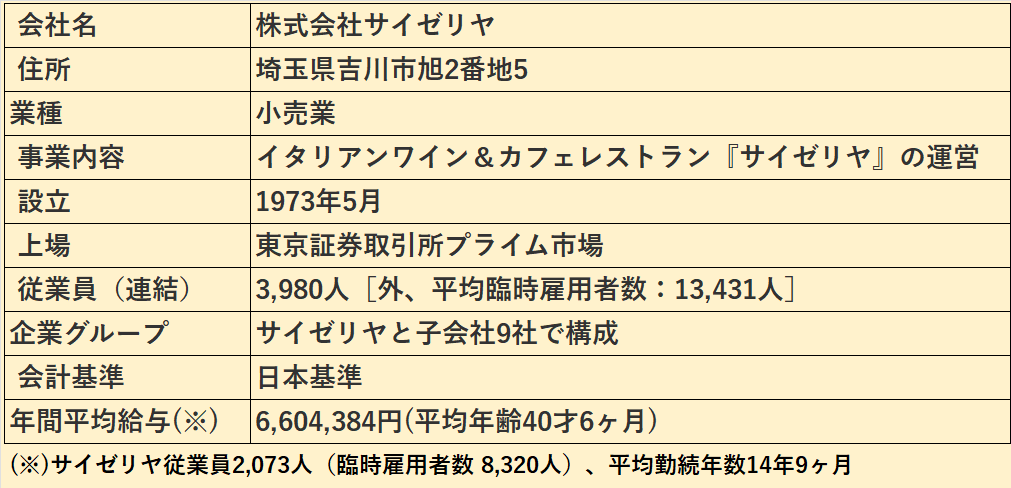

今回は、イタリアンワイン&カフェレストラン『サイゼリヤ』を運営する株式会社サイゼリヤ(以下、サイゼリヤ)の2023年8月期の決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.収益力

(1)会社の収益力、即ち、稼ぐ力がわかります。

(2)具体的には、売上高や利益が増加または減少した要因を把握することで、サイゼリヤの収益力を分析します。

2.財政状態

(1)会社の財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を把握することで、サイゼリヤの財政状態を検証します。

(3)業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

(2)特に営業活動によるキャッシュ・フローの分析は重要です。

分析では有価証券報告書、決算短信、決算説明資料など公開情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.会計監査(約20年)

(1)大手監査法人(Big4の1つ)出身

(2)上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

(3)政令指定都市の包括外部監査を担当

2.官公庁への出向

(1)金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

(2)財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

3.保有資格

(1)公認会計士(Certified Public Accountant)

(2)公認不正検査士(Certified Fraud Examiner)

サイゼリヤ 財務分析の概要

1.業績

(1)売上高は新型コロナ感染拡大による停滞から脱却し、増収を継続、さらに上を目指す展開です。

(2)利益は、食材価格及びエネルギー価格の上昇や、補助金収入も減少したため、売上高に比べて不安定です。

しかし、2024年8月期は、大幅増益を見込んでいます。

(3)セグメント別では、日本セグメントは赤字が継続、アジアセグメントが牽引、利益の大半を獲得しています。

(4)ファミリーレストラン3社の比較(2023年)は、以下の通りです。

①ROE:ロイヤルホスト>サイゼリヤ>すかいらーく

②ROA:サイゼリヤ>ロイヤルホスト>すかいらーく

③売上高営業利益率:ロイヤルホスト>サイゼリヤ>すかいらーく

④売上高当期純利益率:ロイヤルホスト>サイゼリヤ>すかいらーく

2.安全性(財政状態)

(1)安全性に特段問題はないと考えます。

(2)売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性いずれも異常性は見られませんでした。

(3)ファミリーレストラン3社の比較(2023年)は、以下の通りです。

①売上債権回転期間:サイゼリヤ>すかいらーく>ロイヤルホスト

②棚卸資産回転期間:すかいらーく>ロイヤルホスト>サイゼリヤ

③流動比率:サイゼリヤ>ロイヤルホスト>すかいらーく

④自己資本比率:サイゼリヤ>すかいらーく>ロイヤルホスト

3.キャッシュ・フロー(CF)

(1)営業活動CFはプラスを継続しています。

新型コロナウィルス感染拡大で一時は大きく減少しましたが、業績回復と共に営業CFも増加、コロナ前の水準を超えました。

(2)一方、現金及び現金同等物期末残高は、全体として増加傾向です。

過去5年の業績推移

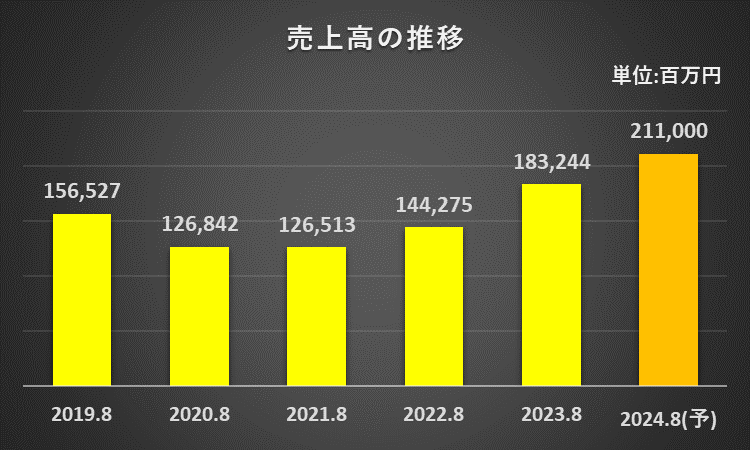

売上高の推移

売上高は、新型コロナ感染拡大の影響が大きかった2020年8月期、2021年8月期は停滞しました。

しかし、翌2021年8月期から回復、2023年8月期はコロナ目の2019年8月期の売上高を超えました。

2024年8月期の売上高は、2,110億円を予想しています。

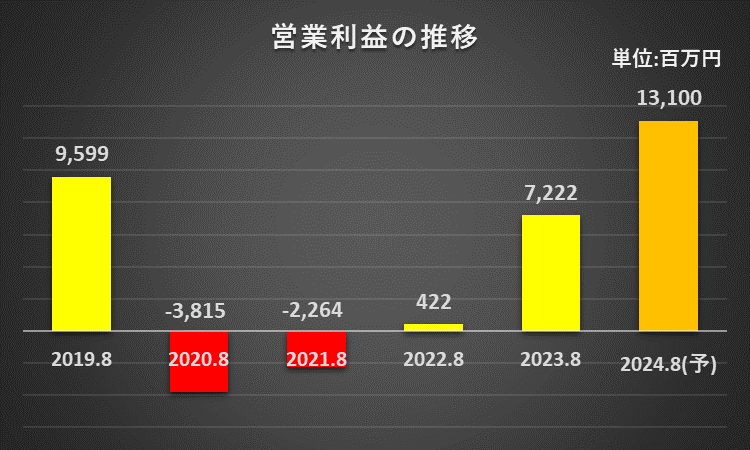

営業利益の推移

営業利益は、新型コロナ感染拡大の影響を受けて、2020年8月期、2021年8月期は2年連続の赤字でした。

2022年8月期は何とか営業黒字を回復し2023年8月期も増益でしたが、コロナ前の2019年8月期の営業利益には届いていません。

しかし、2024年8月期は、131億円の黒字を予想しています。

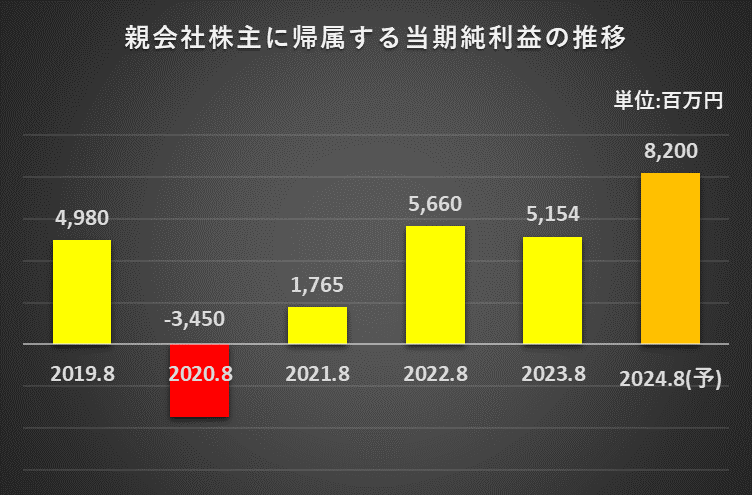

親会社株主に帰属する当期純利益の推移

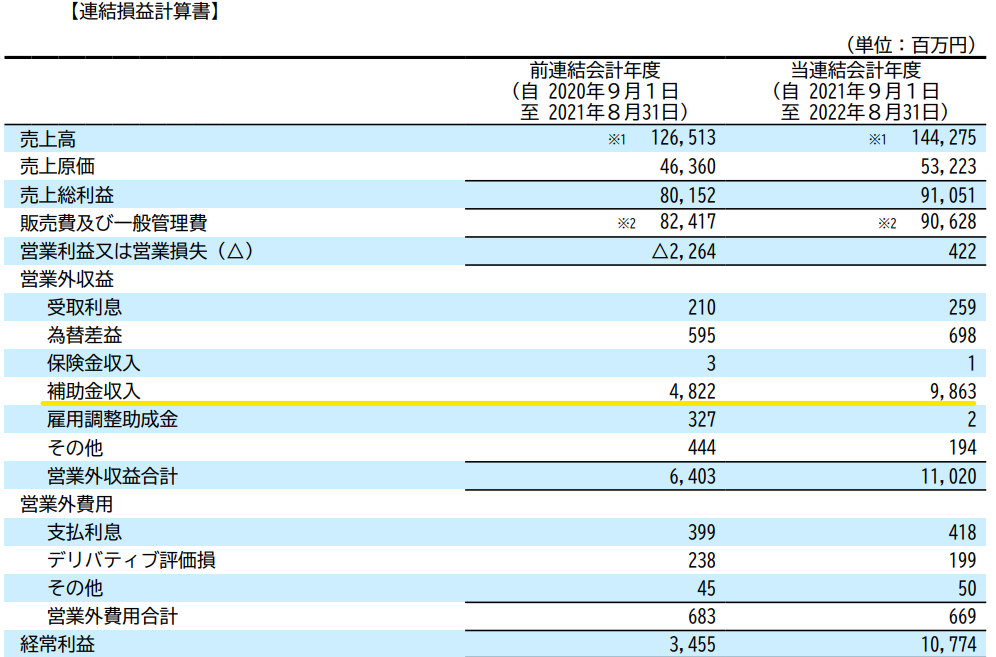

親会社株主に帰属する当期純利益は、2020年8月期が新型コロナ感染拡大の影響により34.5億円の赤字でした。

新型コロナの影響が続く中、2021年8月期と2022年8月期は利益計上できました。

1つの要因として、政府からの補助金収入が挙げられます(下記参照)。

2023年8月期は減益(56.6億円→51.5億円)となりましたが、その要因として、上記補助金収入の大幅減少(98.6億円→1.6億円)が挙げられます。

2024年8月期は、82億円と大幅増益を予想しています。

収益性、ファミリーレストラン比較分析

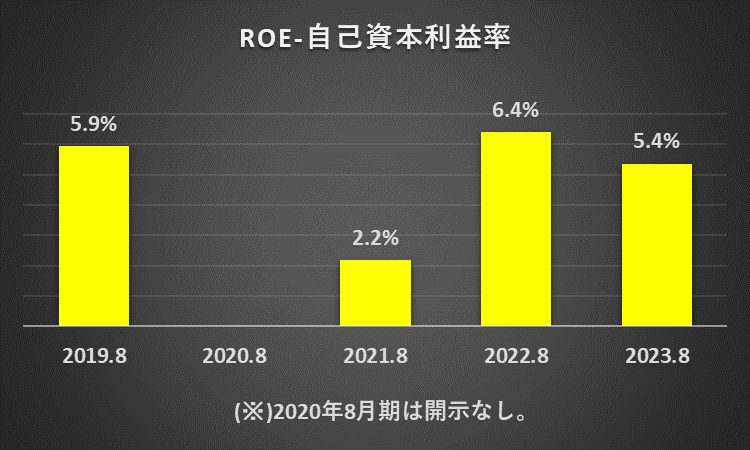

ROE(自己資本利益率)

自己資本利益率(ROE)は、新型コロナ感染拡大の影響もあり、年度によりバラツキがあり、上昇傾向とは言えないと考えます。

最終赤字だった2020年8月期は、開示がありませんでした。

2023年8月期のROEが下落した要因は、親会社株主に帰属する当期純利益の減少です。

(計算式:2023年8月期)

自己資本利益率(ROE)

=親会社株主に帰属する当期純利益÷自己資本(期首と期末の平均)×100%

=5,154百万円÷{(93,885百万円+98,569百万円)/2}×100%

=5.4%

ROE分析 ファミレス比較分析

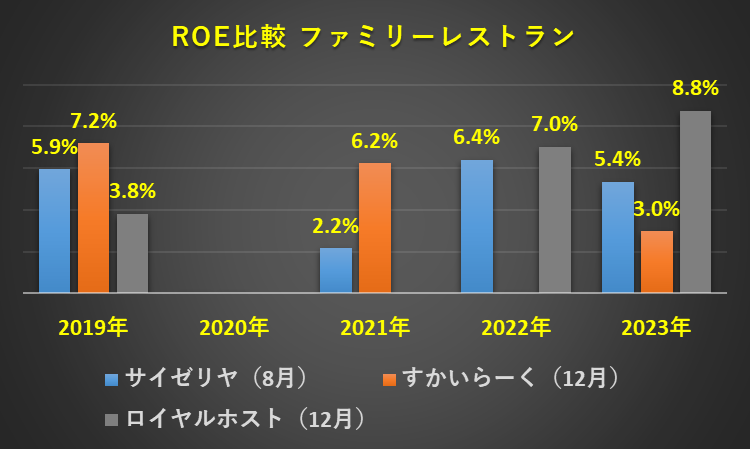

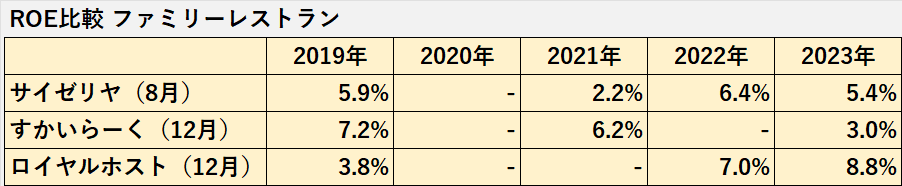

ROEについて、代表的なファミリーレストランである、サイゼリヤ、すかいらーく、ロイヤルHD(以下、ロイヤルホスト)を比較したいと思います。

(前提)

1.会計基準

サイゼリヤとロイヤルホストは日本基準、すかいらーくは国際会計基準(IFRS)を採用しています。

会計基準による金額の計算方法の違いはありますが、ここでは公表された金額をそのまま用います。

2.決算期

サイゼリヤは8月決算、すかいらーくとロイヤルホストは12月決算です。

3.比較に用いる数値

サイゼリヤは2023年8月期の数値、すかいらーくとロイヤルホストは2023年12月期の数値を用いています。

4.会社が数値を公表していない場合、グラフや表は、空欄または「‐」としました。

新型コロナウイルスの感染拡大が始まった最初の決算である2020年は、3社全てのROEが下落したと考えられます。

その後は、全ての会社でROEは回復傾向ですが、コロナ前の水準を超えたのはロイヤルホストだけです。

2023年のROEの順位は、以下の通りです。

1位:ロイヤルホスト

2位:サイゼリヤ

3位:すかいらーく(5%割れ)

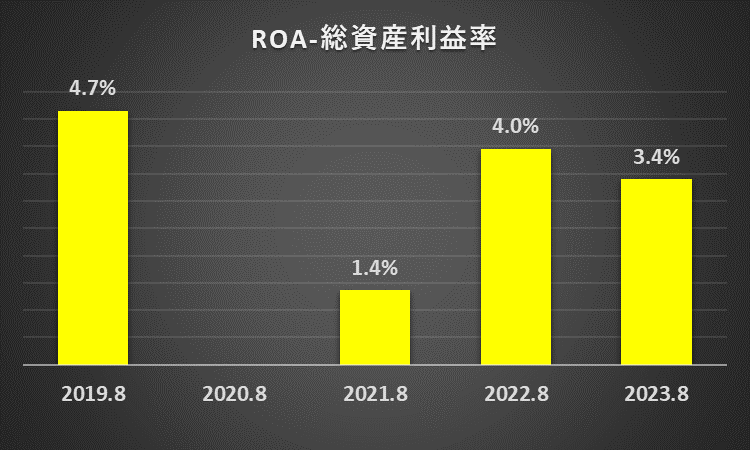

ROA(総資産事業利益率)

(総資産利益率(ROA)も、新型コロナ感染拡大の影響もあり、年度によりバラツキがあります。

コロナ前の水準に回復できていない状況が継続しています。

2020年8月期は最終赤字だったため、算定しませんでした。

2023年8月期のROAが下落した要因は、ROEと同様、親会社株主に帰属する当期純利益の減少です。

(計算式:2023年8月期)

総資産利益率(ROA)

=親会社株主に帰属する当期利益÷資産合計(期首と期末の平均)×100%

=5,154百万円÷{(147,930百万円+155,121百万円)/2}×100%

=3.4%

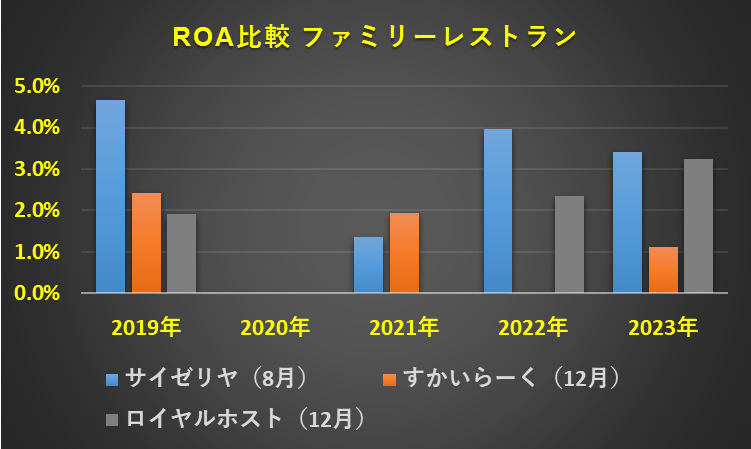

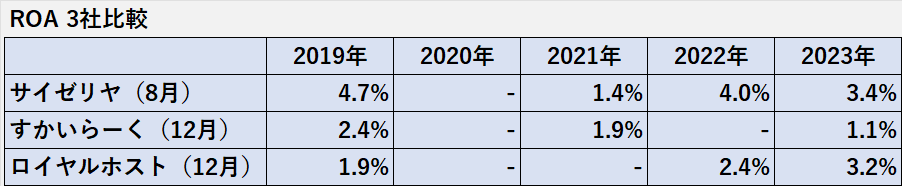

ROA分析 ファミレス比較分析

ここではROAについて、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

ROAは有価証券報告書などで開示されていませんが、ROEに合わせて、プラスの場合のみ分析しました。

新型コロナウイルスの感染拡大が始まった最初の決算である2020年は、3社全てのROAが下落したと考えられます。

その後は、全ての会社でROAは回復傾向ですが、コロナ前の水準を超えたのはロイヤルホストだけです。

2023年のROAの順位は、以下の通りです。

1位:サイゼリヤ

2位:ロイヤルホスト

3位:すかいらーく

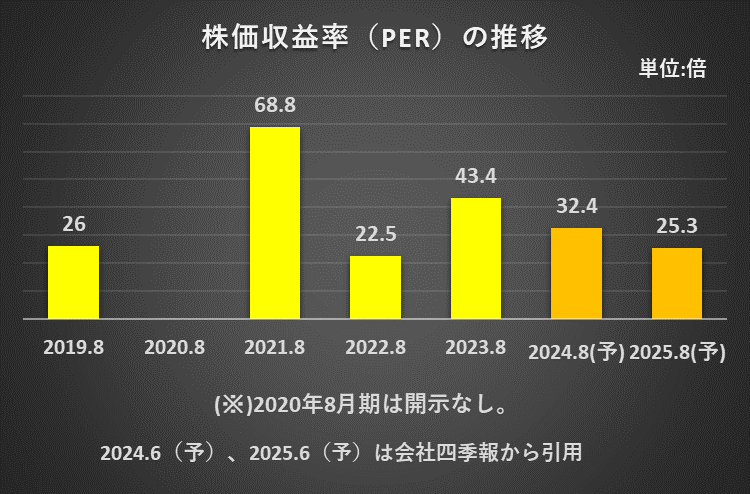

株価収益率(PER)

PER予想値は、2024年8月期が32.4倍、2025年8月期が25.3倍です。

依然、割高と評価されているようですが、少しづつ収束する傾向にあります。

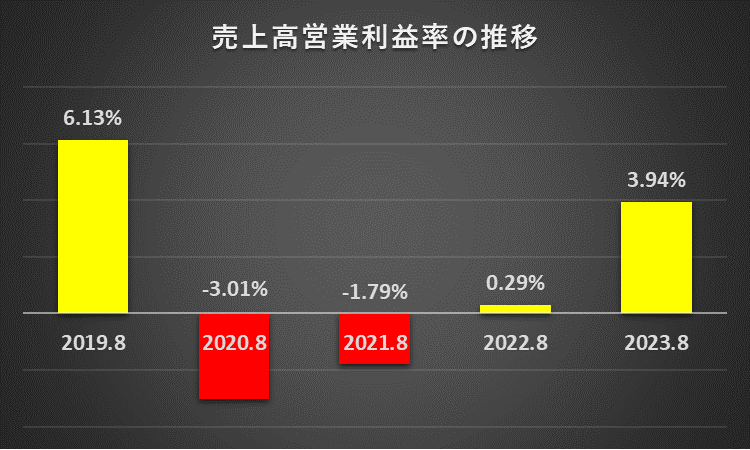

売上高営業利益率

売上高営業利益率は、営業赤字だった2020年8月期、2021年8月期はマイナスでした。

2023年8月期は3.94%まで上昇しましたが、コロナ前の2019年8月期の水準には届いていません。

(計算式:2023年8月期)

売上高営業利益率

=営業利益÷売上高×100%

=7,222百万円÷183,244百万円×100%

=3.94%

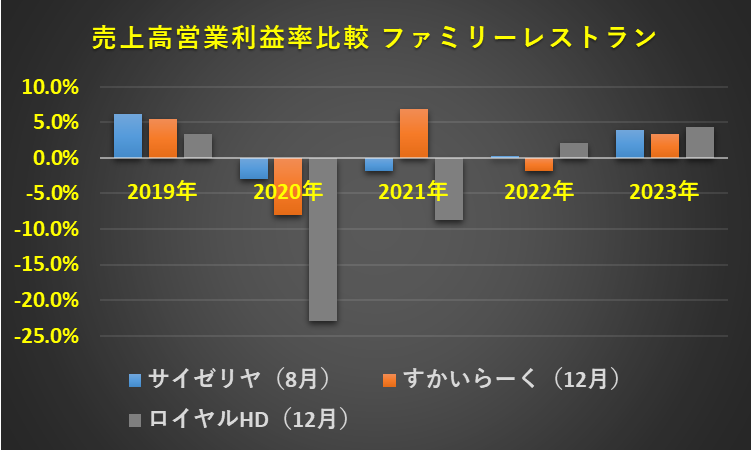

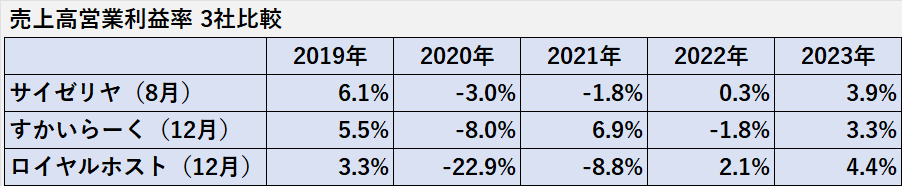

売上高営業利益率 ファミレス比較分析

ここでは売上高営業利益率について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

新型コロナウイルスの感染拡大が始まった最初の決算である2020年は、3社全ての売上高営業利益率が大きく下落、マイナス値となりました。

その後は、全ての会社で売上高営業利益率は回復傾向ですが、コロナ前の水準を超えたのはロイヤルホストだけです。

2023年の売上高営業利益率の順位は、以下の通りです。

1位:ロイヤルホスト

2位:サイゼリヤ

3位:すかいらーく

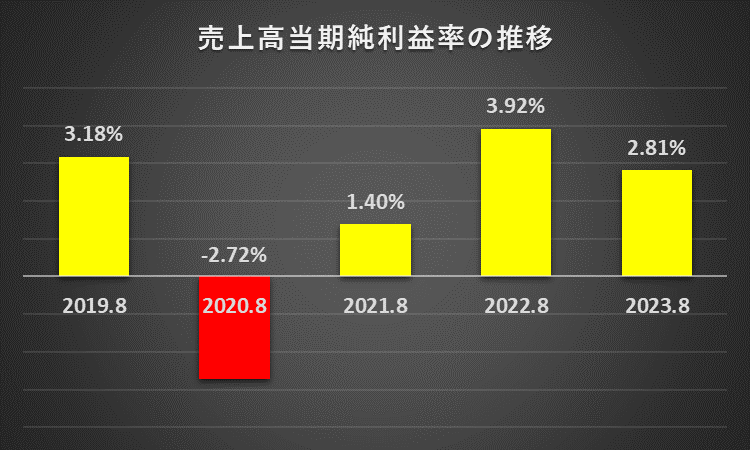

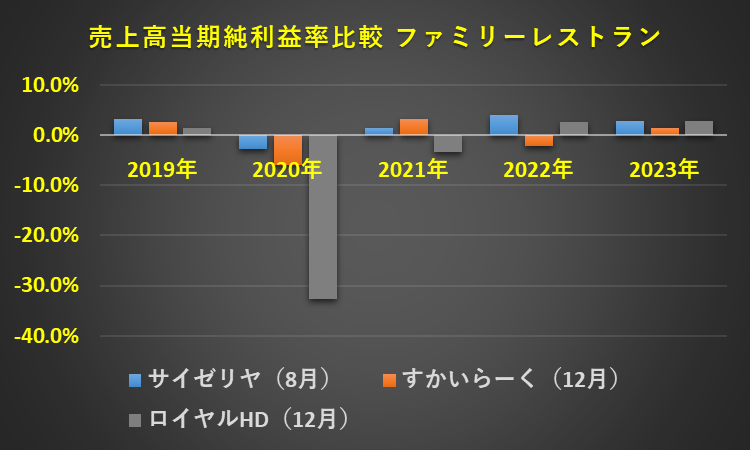

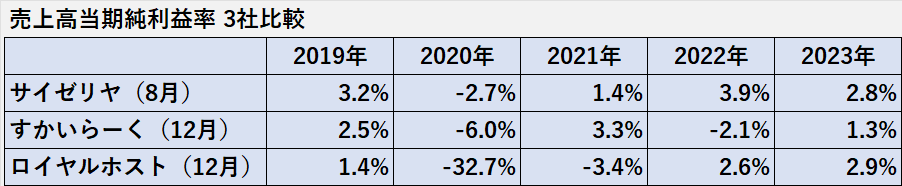

売上高当期純利益率

2020年8月期の親会社株主に帰属する当期純利益率(以下、売上高当期純利益率)は、当期純損失だったためマイナスでした。

2022年8月期は3.92%まで上昇しましたが、2023年8月期は、補助金収入の減少などで当期純利益が減少したため、売上高当期純利益率も低下しました。

(計算式:2023年8月期)

売上高当期純利益率

=親会社の株主に帰属する当期純利益÷売上高×100%

=5,154百万円÷183,244百万円×100%

=2.81%

売上高当期純利益率 ファミレス比較分析

ここでは売上高当期純利益率について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

新型コロナウイルスの感染拡大が始まった最初の決算である2020年は、3社全ての売上高当期純利益率が大きく下落、マイナス値となりました。

その後は、全ての会社で売上高当期純利益率は回復傾向ですが、コロナ前の水準を超えたのはロイヤルホストだけです。

2023年の売上高当期純利益率の順位は、以下の通りです。

1位:ロイヤルホスト

2位:サイゼリヤ

3位:すかいらーく

セグメント別業績

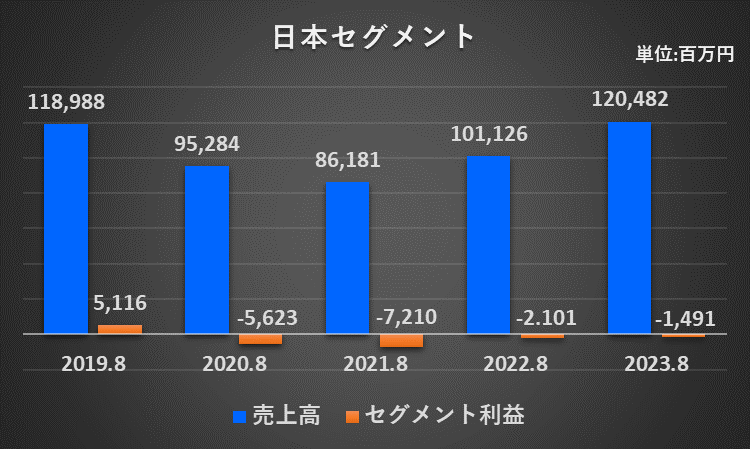

日本セグメント

1.売上高

新型コロナ感染拡大の影響が特に大きかった2020年8月期、2021年8月期は減収、1,000億円を下回りました。

主な要因は、「緊急事態宣言」を受けての「臨時休業」、「営業時間短縮」、「ソーシャルディスタンス確保のための客席数の減少」です。

2022年8月期から回復に転じて、2023年8月期はコロナ前の水準を上回りました。

「まん延防止等重点措置の解除」、「行動制限の緩和」による客数の回復が増収に繋がりました。

2.セグメント利益(営業利益ベース)

新型コロナ感染拡大以降、赤字が継続しています。

主な要因は、以下の通りです。

(1)2020年8月期、2021年8月期は、売上減少です。

(2)2022年8月期以降は、食材価格及びエネルギー価格の上昇です。

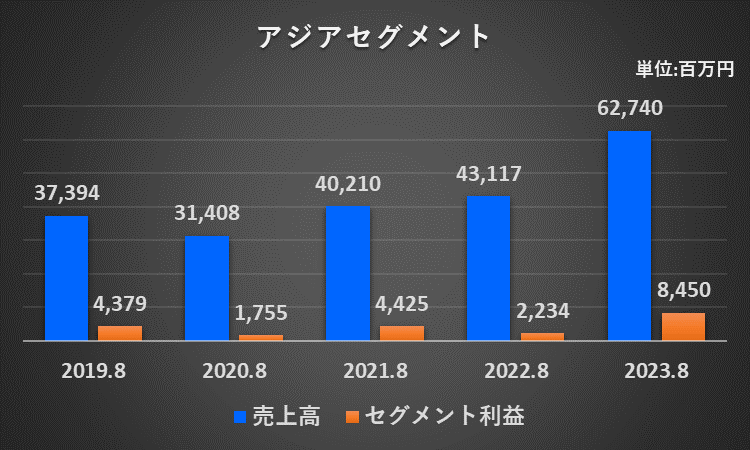

アジアセグメント

1.売上高

新型コロナ感染拡大の影響から2020年8月期は減収でしたが、2021年8月期以降、増収を継続しています。

主な要因は、以下の通りです。

(1)中国政府のゼロコロナ政策による度重なるロックダウンの影響が残るものの、行動規制も徐々に緩和され消費が回復してきたこと

(2)新規出店を継続的に進め店舗数が増加したこと

2.セグメント利益(営業利益ベース)

新型コロナ感染拡大の影響から2020年8月期は減益でしたが、2021年8月期以降、増益を継続しています。

2023年8月期のサイゼリヤグループ全体の営業利益は7,222百万円ですが、これを上回る8,450百万円の利益をアジアセグメントが稼いでいます。

サイゼリヤ全体の利益を牽引しているのは、「アジア」と言えます。

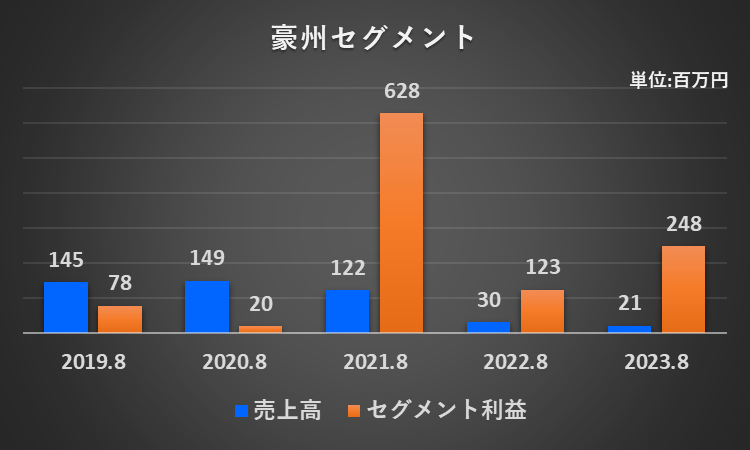

豪州セグメント

豪州セグメントは、主にサイゼリヤで使用する食材の製造を行っています。

自社工場 サイゼリヤ農場の取り組み|お値打ち品のための取り組み|サイゼリヤ (saizeriya.co.jp)

このような特性から、同セグメントの売上高、セグメント利益の連結グループ全体に占める割合は、小さくなっています。

(売上高)

大半はグループ内に対するもので、連結財務諸表作成の際に消去されるため、連結損益計算書に計上される売上高は少額です。

(セグメント利益)

売上高を上回る年度もありますが、豪州セグメントの特性のためか、具体的な説明は見当たりませんでした。

安全性(財政状態) ファミレス比較分析

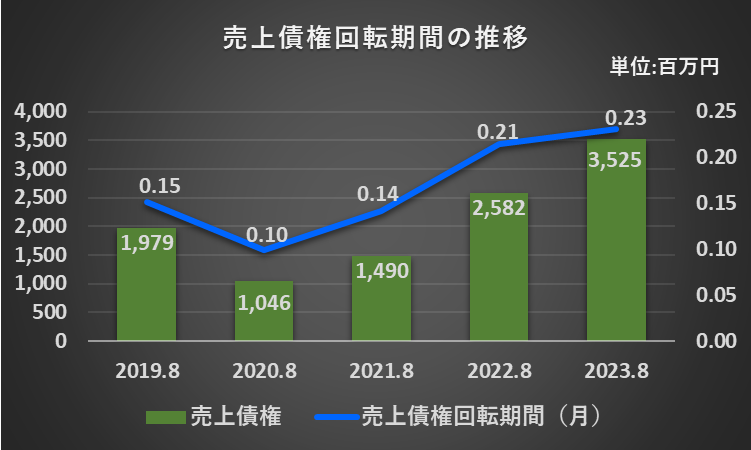

売上債権の回収可能性(売上債権回転期間)

1.売上債権の回収可能性は、特に問題ないと考えます。

2.売上債権回転期間は長期化傾向にありますが、それでも2023年8月期で0.23か月です。

また、売上債権残高が増加していますが、売上高も増加しているため、異常な動きではないと考えます。

3.売上債権の内訳

(1)売掛金

主に飲食代金のクレジットカード決済などによるものと考えられます。

(2)テナント未収入金

ショッピングセンターや百貨店などにテナントとして出店している店舗の売上金入金額から、賃借料、水道光熱費、諸経費を控除したショッピングセンター及び百貨店などに対する未収分

(計算式:2023年8月期)

売上債権回転期間(月)

=売上債権(=売掛金+テナント未収入金)÷(売上高÷12月)

=(1,508百万円+2,017百万円)÷(183,244百万円÷12)

=0.23か月

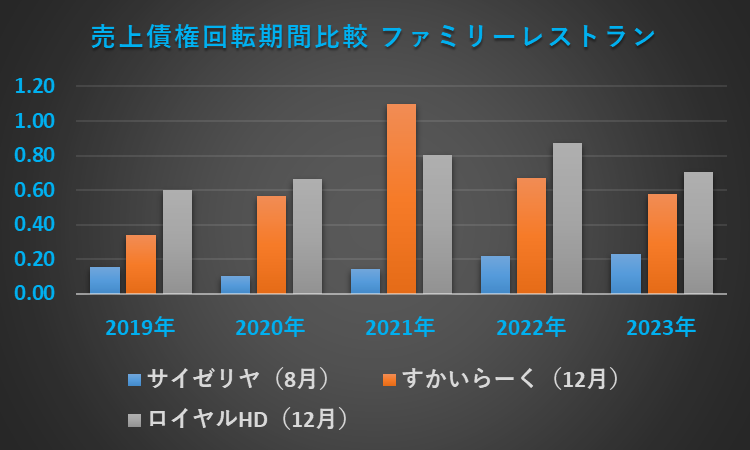

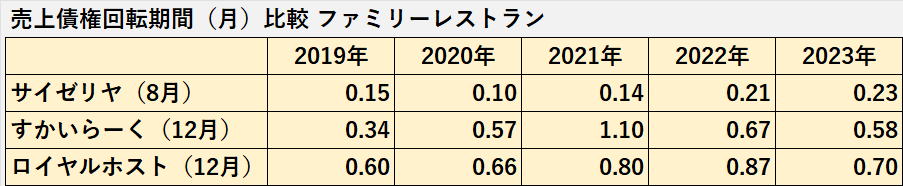

売上債権回転期間 ファミレス比較分析

ここでは売上債権回転期間について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

3社の売上債権回転期間は、2021年のすかいらーくの1.10カ月を除き全て1か月未満です。

売上債権の回収可能性に、大きな問題が生じている状況にはないと理解できます。

2023年の売上債権回転期間の順位は、以下の通りです。

1位:サイゼリヤ

2位:すかいらーく

3位:ロイヤルホスト

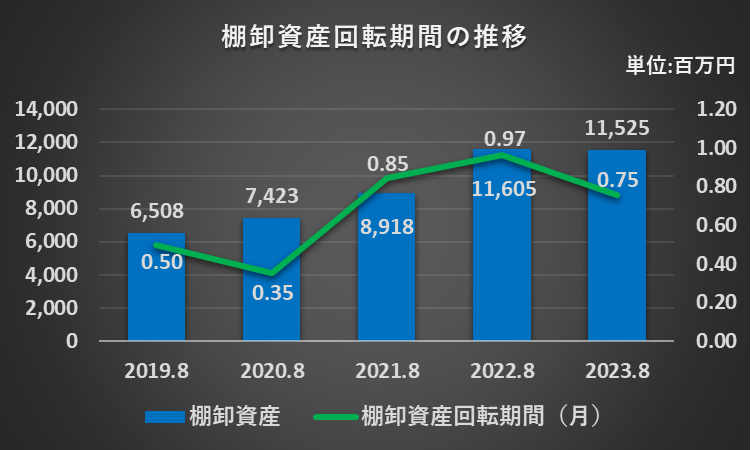

棚卸資産の評価(棚卸資産回転期間)

1.棚卸資産の評価は、棚卸資産回転期間の推移から見て、特に問題ないと考えます。

2.棚卸資産回転期間は、最も長かった2022年8月期でも0.97か月と1か月以内でした。

レストランで提供する料理の食材などが多く、早めに消費すると考えられるため、回転期間も短めになると考えられます。

3.2020年8月期の棚卸資産回転期間が短くなっています。

新型コロナ感染拡大の影響による「臨時休業」や「営業時間短縮」により、手持ちの在庫管理を徹底した結果と理解できます。

(計算式:2023年8月期)

棚卸資産回転期間(月)

=(商品及び製品+原材料及び貯蔵品)÷(売上高÷12月)

=(10,220百万円+1,305百万円)÷(183,244百万円÷12)

=0.75か月

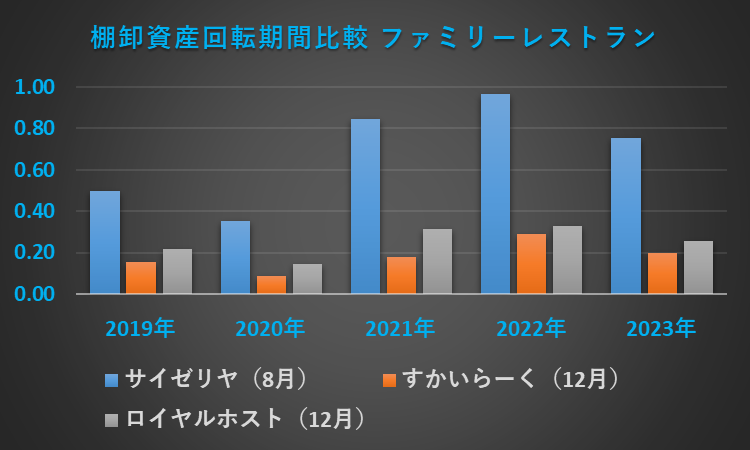

棚卸資産回転期間 ファミレス比較分析

ここでは棚卸資産回転期間について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

3社の棚卸資産回転期間は、全て1か月未満です。

棚卸資産回転期間の水準と推移から、棚卸資産に重大な評価損が生じている状況にはないと理解できます。

2023年の棚卸資産回転期間の順位は、以下の通りです。

1位:すかいらーく

2位:ロイヤルホスト

3位:サイゼリヤ

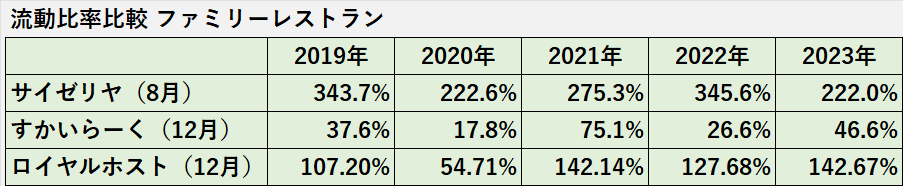

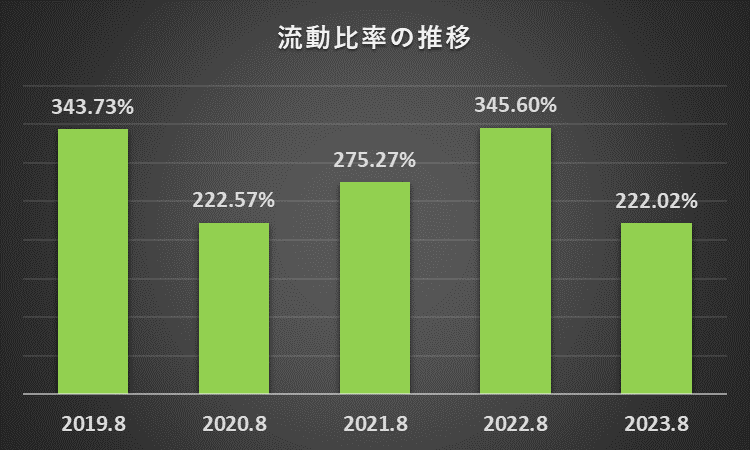

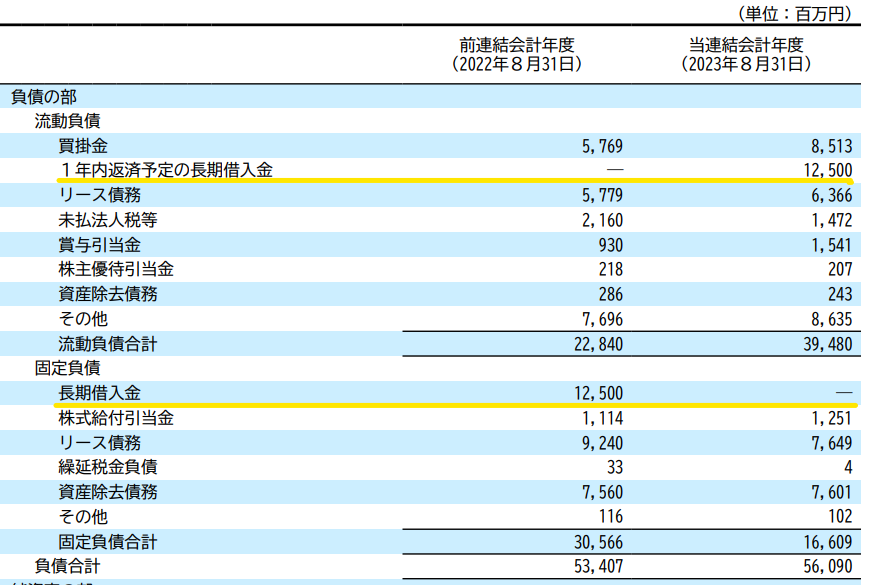

資金繰り(流動比率)

流動比率が、全ての年度で一般的な目安の100%を大きく超えているため、資金繰りは問題ないと考えます。

2023年8月期の流動比率が、前年度から大きく低下しました(345.6%→222.02%)。

主な要因は、長期借入金12,500百万円の返済期限が1年以内に近づいたことにより、固定負債から流動負債への振替が行われたためです(下記参照)。

(計算式:2023年8月期)

流動比率

=流動資産÷流動負債×100%

=87,654百万円÷39,480百万円×100%

=222.02%

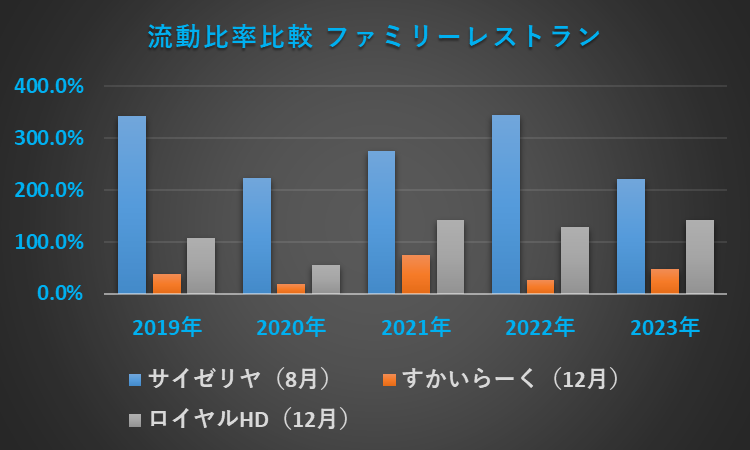

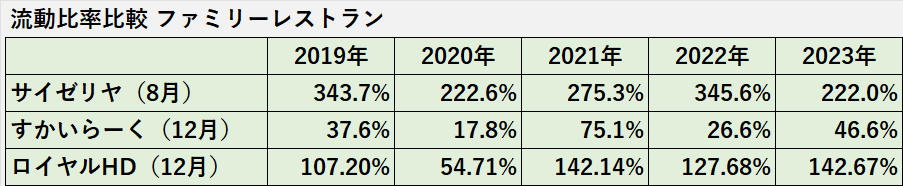

流動比率(資金繰り)ファミレス比較分析

ここでは流動比率について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

サイゼリヤの流動比率は、200%以上で推移、資金繰りに問題ないと言えます。

ロイヤルホストの流動比率は、2020年は54%まで下がりました。

しかし、翌2021年以降は回復、2023年には一般的な目安の100%を超える142%まで上昇、資金繰りの仮題は解消しています。

すかいらーくの流動比率は、過去5年を通じて常に100%未満の水準で推移しています。

主な原因は流動負債の多額の短期借入金(銀行借入)です。

2023年12月末時点でも流動比率は46.67%に留まっており、すかいらーくは資金繰りに課題を残していると言えます。

2023年の流動比率の順位は、以下の通りです。

1位:サイゼリヤ

2位:ロイヤルホスト

3位:すかいらーく

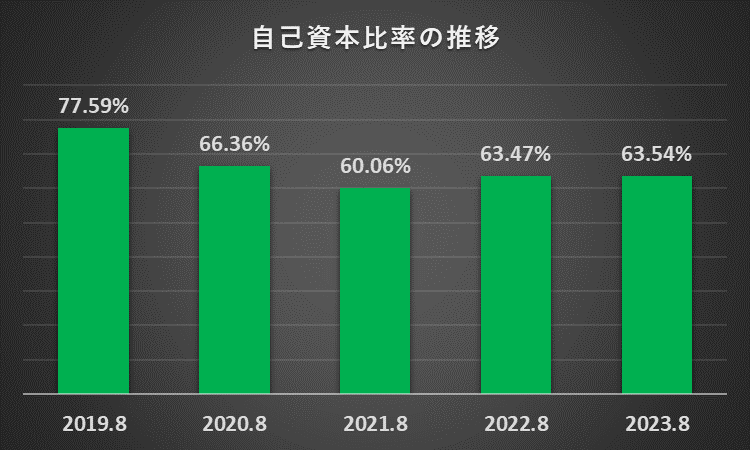

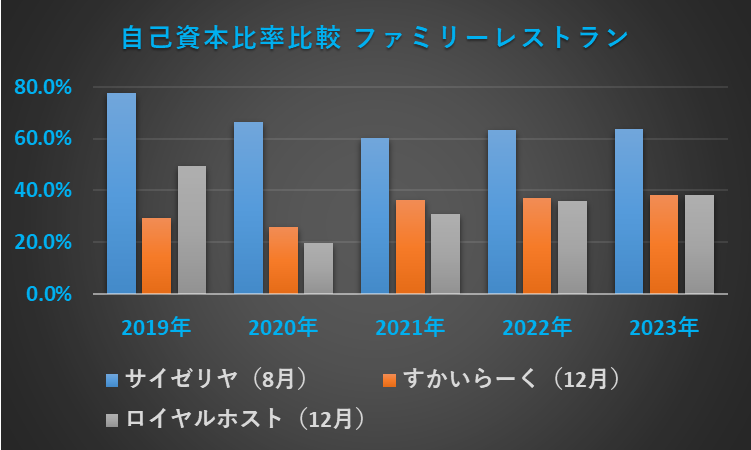

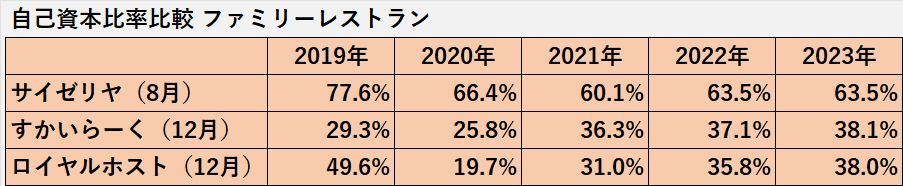

財務安定性(自己資本比率)

自己資本比率が、全ての年度で一般的な目安の50%を超えているため、財務安定性に問題はないと考えます。

(計算式:2023年8月期)

自己資本比率

=(株主資本合計+その他の包括利益累計額合計)÷負債純資産合計

=(89,802百万円+8,767百万円)÷155,121百万円×100%

=63.54%

自己資本比率(財務安定性)ファミレス比較分析

ここでは自己資本比率について、サイゼリヤ、すかいらーく、ロイヤルホストを比較したいと思います。

(前提)

「ROE すかいらーく ロイヤルホストとの比較」を参照

新型コロナウイルス感染拡大が始まった最初の決算である2020年は、3社全ての自己資本比率が下落しました。

特に、ロイヤルホストの場合、自己資本比率はコロナ前の半分以下、19%台に下落しました。

その後、すかいらーく、ロイヤルホストの自己資本比率は上昇、2023年12月期は38%台まで回復しています。

過去5年を通じて、サイゼリヤが60%以上の自己資本比率を維持、財務安定性で他の2社を上回っています。

2023年の自己資本比率の順位は、以下の通りです。

1位:サイゼリヤ

2位:すかいらーく

3位:ロイヤルホスト

キャッシュ・フローの状況

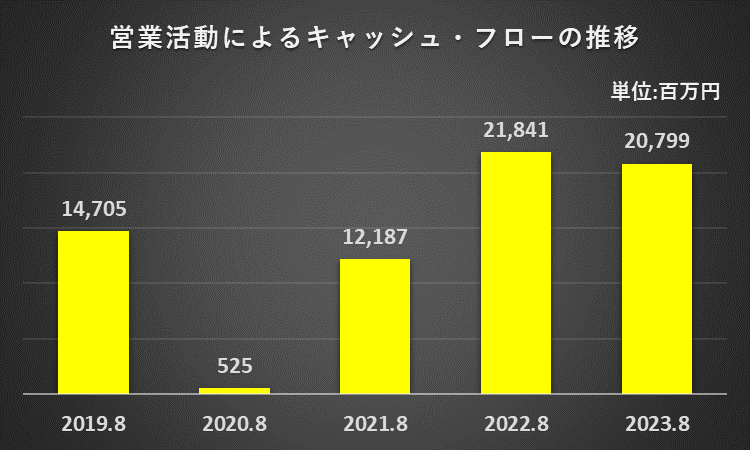

営業活動によるキャッシュ・フローの推移

営業活動によるキャッシュ・フロー(営業CF)は、プラスを継続しています。

新型コロナウィルス感染拡大後の最初の決算である2020年8月期の営業CFは、過去5年で最も少ない525百万円でした。

主な要因は、税金等調整前当期純利益が、前年度の7,443百万円から△4,530百万円へ大きく減少したこです。

2021年8月期以降は、業績回復と共に営業CFも増加、2022年8月期、2023年8月期はコロナ前の営業CFを超える水準でした。

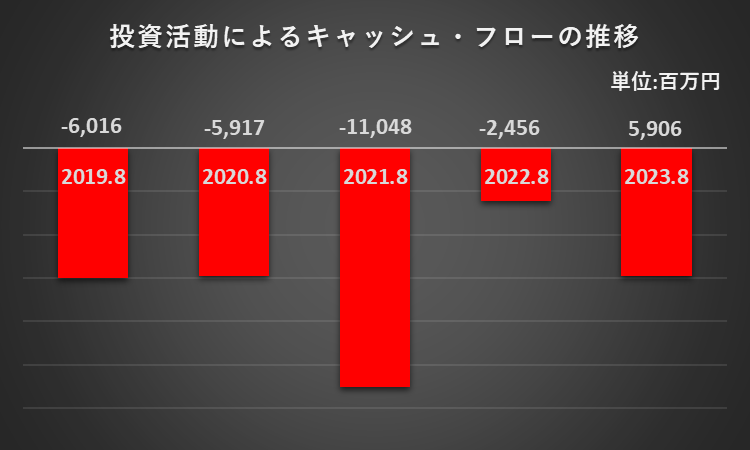

投資活動によるキャッシュ・フローの推移

投資活動によるキャッシュ・フロー(投資CF)は、マイナスが継続しています。

2021年8月期の投資CFはマイナス11,048百万円で、過去5年間で最も大きな金額です。

主な内訳は、以下の通りです。

(1)定期預金の預入による支出(△2,611百万円)

この年度では、12,500百万円の長期借入(財務CF)を行っています。

直ぐには支出の予定がない一時的な余資を定期預金へ振り替えたとも読み取れます。

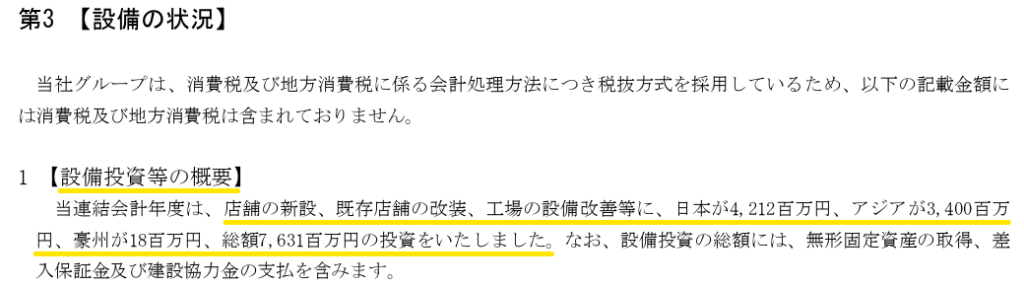

(2)有形固定資産の取得による支出(△8,108百万円)

連結CF計算書上の金額と完全には一致しませんが、有価証券報告書の設備投資等の概要から、取得した有形固定資産の大まかな内容がわかります(下記参照)。

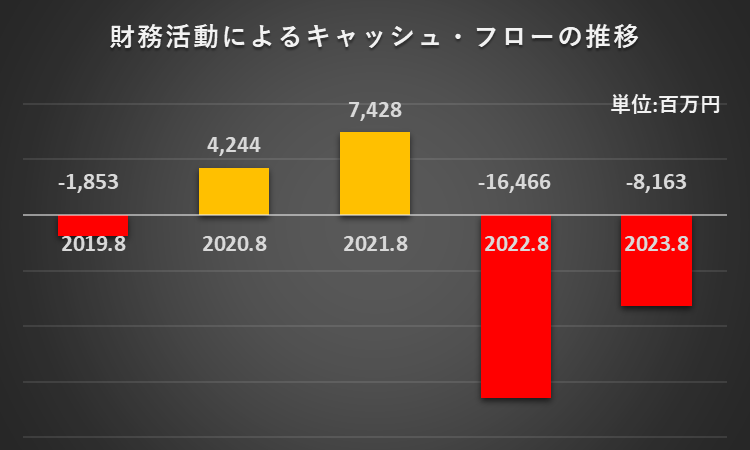

財務活動によるキャッシュ・フローの推移

財務CFは、プラスの会計年度もあれば、マイナスの会計年度もあります。

2022年8月期が△16,466百万円で、近年で最も多額のマイナスです。

主な原因は短期借入金の返済による支出(△10,000百万円)です。

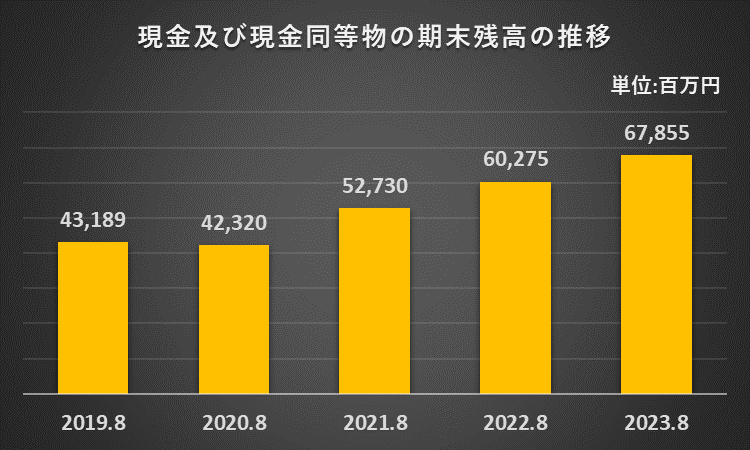

現金及び現金同等物期末残高の推移

現金及び現金同等物期末残高は、全体的には増加傾向です。

2021年8月期と2023年8月期が大幅に増加していますが、いずれも営業CFが大きく増加した年度でした。

サイゼリヤ 財務分析のまとめ

最後に分析結果を振り返りたいと思います。

1.業績

(1)売上高は新型コロナ感染拡大による停滞から脱却し、増収を継続、さらに上を目指す展開です。

(2)利益は、食材価格及びエネルギー価格の上昇や、補助金収入も減少したため、売上高に比べて不安定です。

しかし、2024年8月期は、大幅増益を見込んでいます。

(3)セグメント別では、日本セグメントは赤字が継続、アジアセグメントが牽引、利益の大半を獲得しています。

(4)ファミリーレストラン3社の比較(2023年)は、以下の通りです。

①ROE:ロイヤルホスト>サイゼリヤ>すかいらーく

②ROA:サイゼリヤ>ロイヤルホスト>すかいらーく

③売上高営業利益率:ロイヤルホスト>サイゼリヤ>すかいらーく

④売上高当期純利益率:ロイヤルホスト>サイゼリヤ>すかいらーく

2.安全性(財政状態)

(1)安全性に特段問題はないと考えます。

(2)売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性いずれも異常性は見られませんでした。

(3)ファミリーレストラン3社の比較(2023年)は、以下の通りです。

①売上債権回転期間:サイゼリヤ>すかいらーく>ロイヤルホスト

②棚卸資産回転期間:すかいらーく>ロイヤルホスト>サイゼリヤ

③流動比率:サイゼリヤ>ロイヤルホスト>すかいらーく

④自己資本比率:サイゼリヤ>すかいらーく>ロイヤルホスト

3.キャッシュ・フロー(CF)

(1)営業活動CFはプラスを継続しています。

新型コロナウィルス感染拡大で一時は大きく減少しましたが、業績回復と共に営業CFも増加、コロナ前の水準を超えました。

(2)一方、現金及び現金同等物期末残高は、全体として増加傾向です

以上をもちまして、サイゼリヤの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント