今回は、光応用技術を用いた半導体関連、その他の検査測定装置などの設計・製造・販売を行っているレーザーテック株式会社(以下、レーザーテック)の2024年6月期決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.会社の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、良品計画の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・会計に関する専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

レーザーテック 決算分析の概要

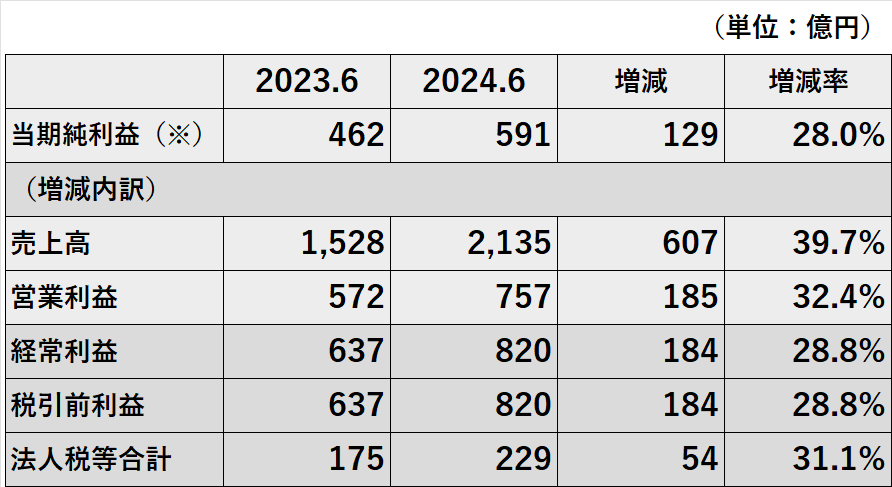

2024年6月期の業績は、増収増益でした。

当年度も半導体製造装置、サービスの売上が好調でした。

ROEも45.4%と高い水準を維持しています。

売上債権の回収状況、資金繰り、財務安定性については問題ありません。

棚卸資産回転期間が長期であるため、棚卸資産の評価については、念のため留意しておく方がいいと考えます。

営業活動によるキャッシュフロー(営業キャッシュフロー)はプラス継続ですが、前年度から減少しました。

営業利益に比べて営業キャッシュフローは少ない印象があります。

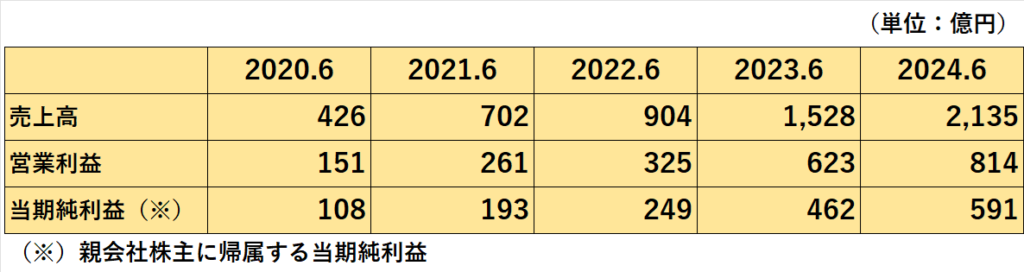

過去5年間の業績推移

増収増益が継続

過去5年間を通じて増収増益と好調です。

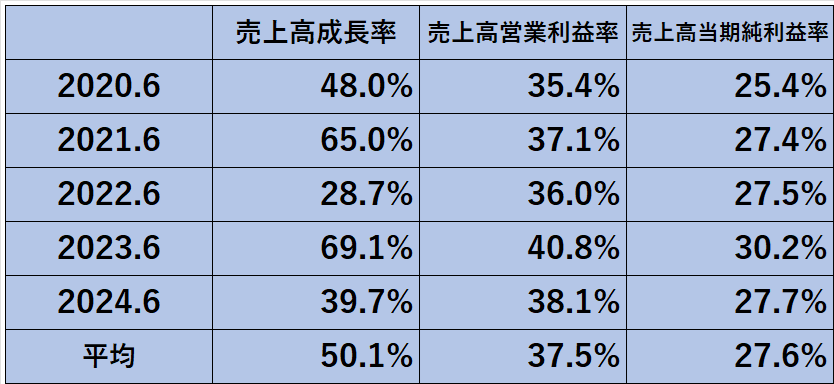

収益性指標の推移

売上高は、過去5年平均50.1%という高い成長率が継続しています。

売上高営業利益率、売上高当期純利益率も高水準を維持しています。

1.売上高成長率(2024年6月期)

=(2024年6月期売上高ー2023年6月期売上高)÷2023年6月期売上高×100%

=(2,135億円ー1,528億円)÷1,528億円×100%

=39.7%

2.営業利益率(2024年6月期)

=営業利益÷売上高×100%

=814億円÷2,135億円×100%

=38.1%

3.当期純利益率(2024年6月期)

=親会社株主に帰属する当期純利益÷売上高×100%

=591億円÷2,135億円×100%

=27.7%

(億円未満を四捨五入)

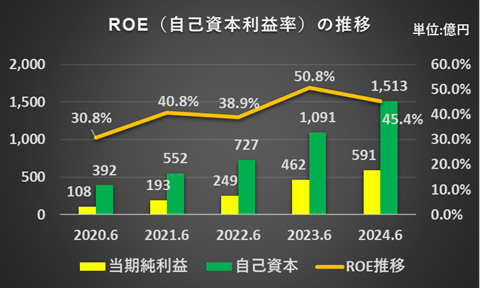

過去5年間のROE(自己資本利益率)の推移

2024年6月期のROEは前年度から低下しましたが、それでも45.4%の高水準です。

過去5年間全体では上昇傾向です。

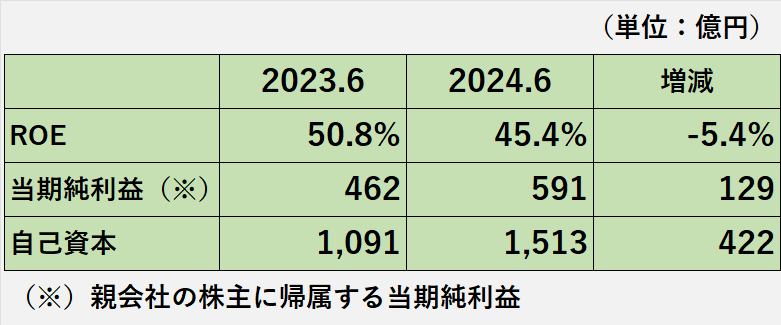

ROE 5.4%低下も45.4%と高水準

ROEは、前年の50.8%から45.4%へ下落しました。

ROE下落の直接の要因は自己資本の増加ですが、当期純利益も増加していること、45.4%の高水準を維持しているため、問題ないと考えます。

ROE(2024年6月期)

={親会社株主に帰属する当期純利益÷(2024年6月期自己資本+2023年6月期自己資本)÷2}×100%

=591億円÷{(1,513億円+1,091億円)÷2}×100%

=45.4%

(自己資本=株主資本合計+その他の包括利益累計額合計)

(億円未満を四捨五入)

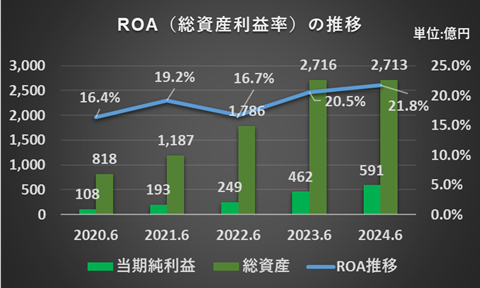

過去5年間のROAの推移

年度により上下はありますが、ROA(総資産利益率)は上昇傾向です。

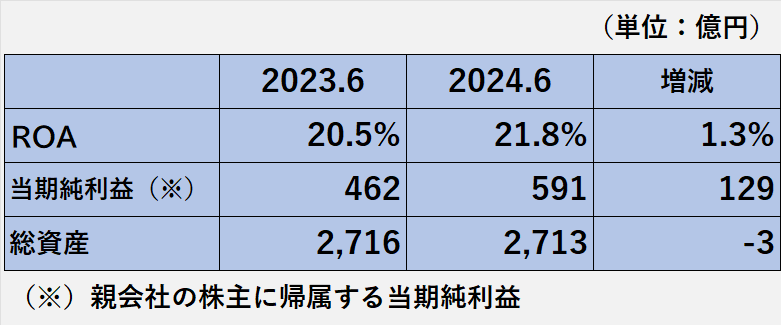

ROA 1.3%上昇

ROAは、前年の20.5%から21.8%へ上昇しました。

ROA上昇の直接の要因は、当期純利益の増加です。

ROA(2024年6月期)

={親会社株主に帰属する当期純利益÷(2024年6月期資産合計+2023年6月期資産合計)÷2}×100%

=591億円÷{(2,713億円+2,716億円)÷2}×100%

=21.8%

(億円未満を四捨五入)

2024年6月期の業績 増収増益

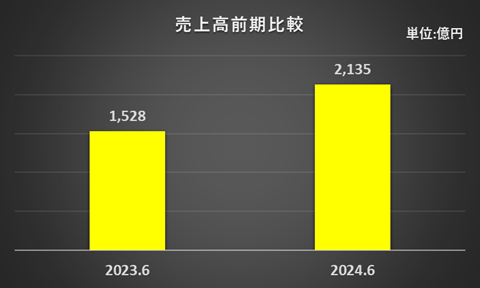

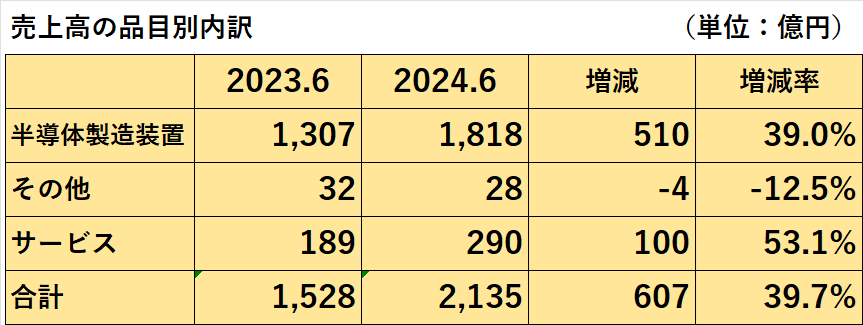

売上高 39.7%の増収

売上高は、前年の1,528億円から39.7%増加して2,135億円になりました。

品目別では、半導体製造装置が39.0%、サービスが53.1%の増収、連結全体の売上増加に貢献しました。

また、為替の影響、一部の製品について顧客からの検収の前倒しがあったことも、増収に寄与しました。

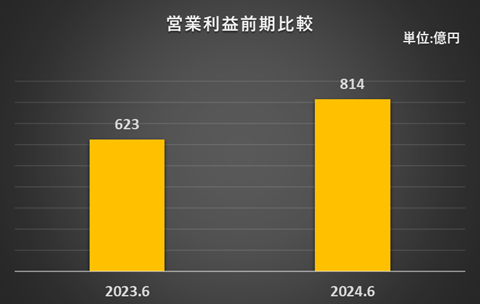

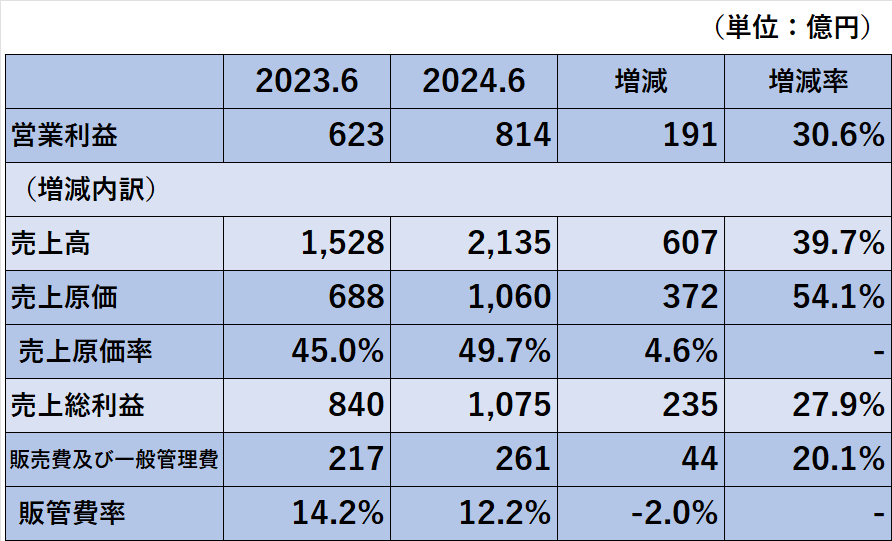

営業利益 30.6%の増益

営業利益は、前年の623億円から30.6%増加して814億円となりました。

売上原価が上昇、販売費及び一般管理費が増加(※)しましたが、それ以上に売上高増加の影響が大きかったことが、営業利益増加の直接的な原因です。

(※)主に研究開発費(前年比11億円増加)

売上原価率(2024年6月期)

=売上原価÷売上高×100%

=1,060億円÷2,135億円×100%

=49.7%

販管費率(2024年6月期)

=販売費及び一般管理費÷売上高×100%

=261億円÷2,135億円×100%

=12.2%

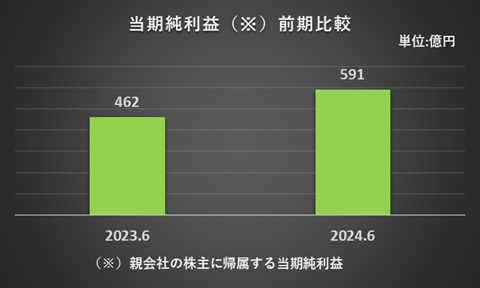

当期純利益 28%の減益

当期純利益(親会社の株主に帰属する当期純利益)は、前年の462億円から28.0%増加して591億円になりました。

営業外損益、法人税等に重要な変動はなく、特別損益はありませんでした。

結果的に、増収に伴う営業利益増加の流れを引き継ぎ、当期純利益も増加しました。

安全性(財政状態)の分析

過去5年間の安全性指標の推移

売上債権回転期間は、過去5年間、1カ月台で安定的に推移しています。

棚卸資産回転期間は、過去5年間、9カ月以上となっており、一般的には期間が長い印象です。

流動比率は、一般的な目安とされる100%を大きく超える高い水準で推移しています。

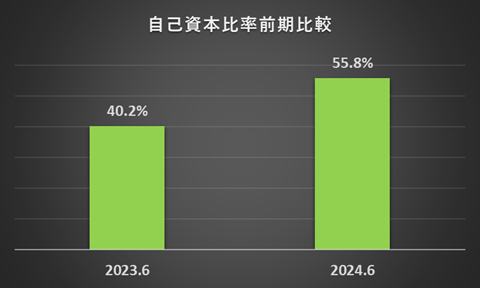

自己資本比率は、40%台で推移してきましたが、2024年6月期は一般的な目安とされる50%を超えました。

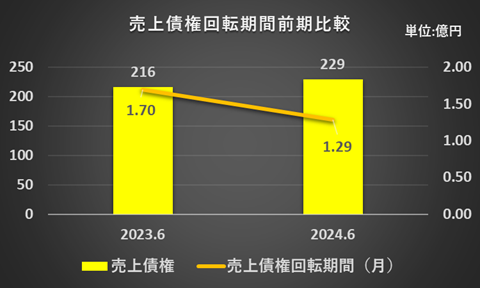

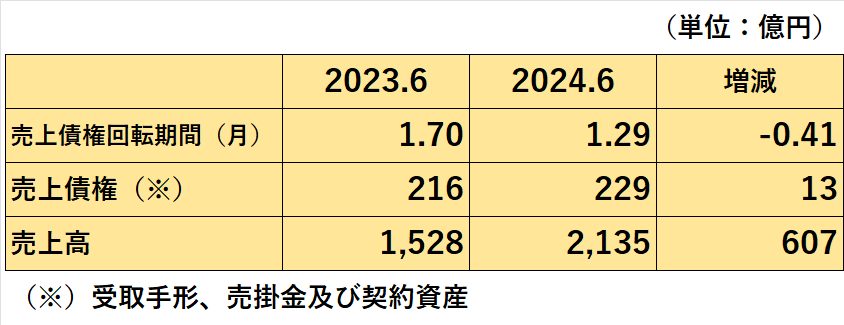

売上債権の回収見込み 回転期間が改善

売上債権の回収見込みについては、売上債権回転期間が改善(1.70カ月→1.29カ月)しているため、問題はないと考えます。

売上債権回転期間(2024年6月期)

=売上債権(受取手形、売掛金及び契約資産)×12カ月÷売上高

=229億円×12月÷2,135億円

=1.29カ月

(億円未満を四捨五入)

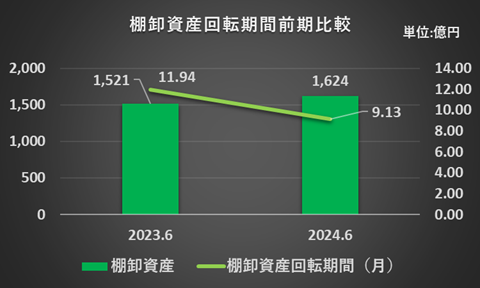

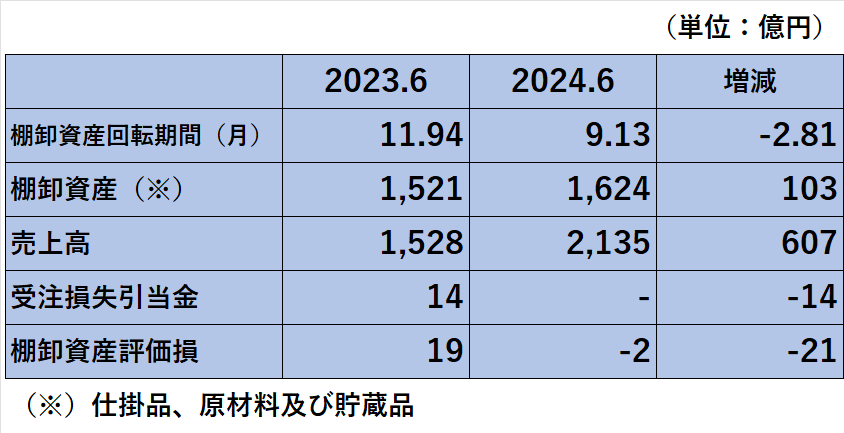

棚卸資産の評価 棚卸資産回転期間の推移には留意

棚卸資産の収益性評価に関しては、念のため棚卸資産回転期間の推移には留意しておいた方がいいと考えます。

棚卸資産回転期間は改善(※1)、受注損失引当金は無くなり(※2)、棚卸資産評価損は減少しましたが、それでも棚卸資産回転期間が長いという印象です。

棚卸資産回転期間が妥当かどうか、公表情報だけでは製品の製造工程の詳細がわからないため、難しいところです。

(※1)11.94カ月から9.13カ月へ短縮

(※2)赤字のプロジェクトが無くなった。

卸資産回転期間(2024年6月期)

=棚卸資産(仕掛品、原材料及び貯蔵品)×12カ月÷売上高

=1,624億円×12月÷2,135億円

=9.13カ月

(億円未満を四捨五入)

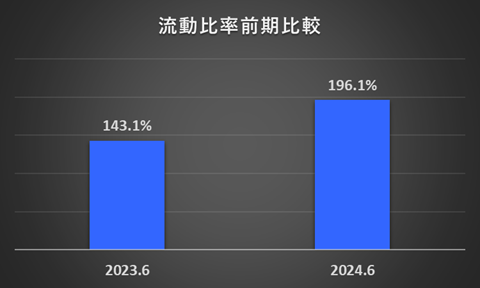

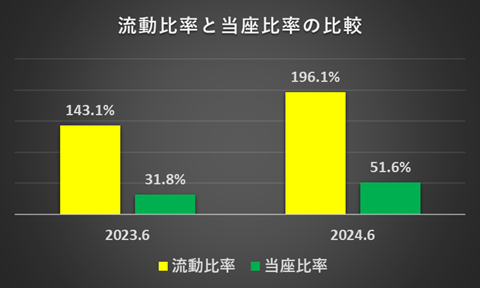

資金繰り 問題なし。

流動比率は196.1%(前年度143.1%)ありますが、当座比率は51.6%(前年度31.8)に留まり、一般的な目安である100%を下回ります。

しかし、取引銀行と貸出コミットメント契約を締結、必要な時に運転資金を調達できる体制を整えているため、資金繰りは問題ないと考えます。

流動比率(2024年6月期)

=流動資産÷流動負債×100%

=2,320億円÷1,183億円×100%

=196.1%

当座比率(2024年6月期)

=当座資産(※)÷流動負債×100%

=(382億円+229億円)÷1,183億円×100%

=51.6%

(※)当座資産=現金及び預金+受取手形、売掛金及び契約資産

(億円未満を四捨五入)

財務安定性 自己資本比率 55.8%へ上昇

財務安定性については、特に問題ないと考えます。

自己資本比率は、前年度40.2%から当年度55.8%へ上昇、一般的な目安とされる50%を上回りました。

自己資本比率(2024年6月期)

=自己資本÷負債純資産合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債純資産合計×100%

=(1,477億円+36億円)÷2,713億円×100%

=55.8%

(億円未満を四捨五入)

キャッシュフローの分析

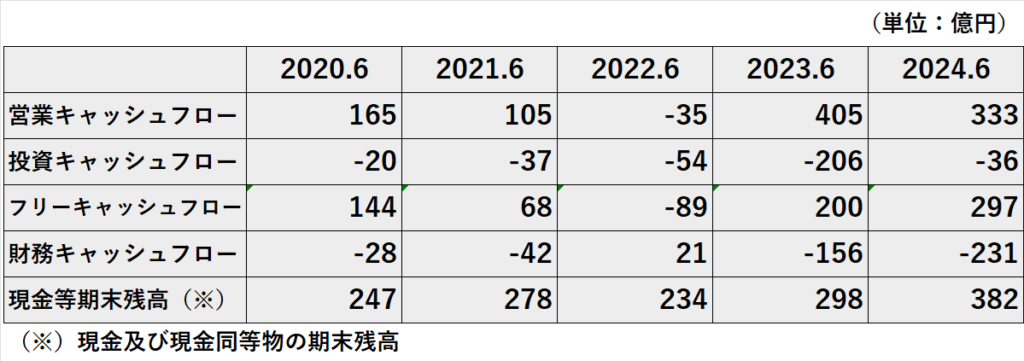

過去5年間のキャッシュフローの推移

営業活動によるキャッシュ・フローは、2021年6月期は棚卸資産の増加の影響が大きくマイナスでしたが、ほかの年度はプラスです。

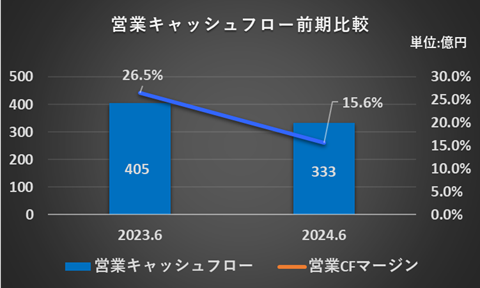

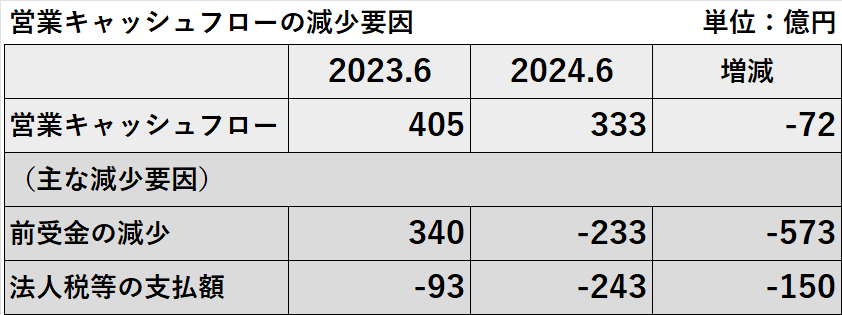

営業活動によるキャッシュフロー 72億円減少

営業CFは、前年の405億円のプラスから72億円減少して333億円でした。

主な減少要因は、以下のとおりです。

(1)前受金の減少:△573億円(=当年度△233億円ー前年度340億円)

(2)法人税等の支払額の増加:△150億円(=当年度△243億円ー前年度△93億円)

営業CFマージンは、営業キャッシュフローが減少したことにより、前年度の26.5%から15.6%へ低下しました。

営業キャッシュフローマージン(2024年6月期)

=営業活動によるキャッシュフロー÷営業収益×100%

=333億円÷2,135億円×100%

=15.6%

(億円未満を四捨五入)

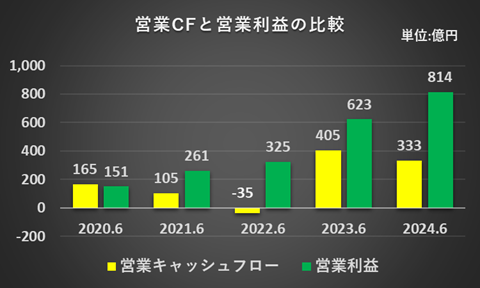

営業キャッシュフローが営業利益に比べて少ない

営業キャッシュフローと営業利益は、いずれも本業からの成果物である点で共通しています。

しかし、レーザーテックの場合、営業キャッシュフローが営業利益に比べて経常的に少ないという特徴が見られます。

営業活動から営業キャッシュフローを生み出す力が弱いとも読み取れるため、念のため、財政状態に留意した方が良いと思われます。

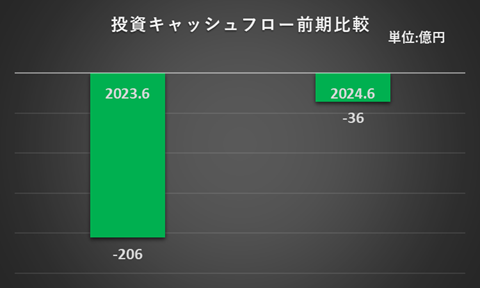

投資活動によるキャッシュフロー 設備投資が減少

投資CFは、前年度206億円のマイナスから170億円増加(支出の減少)して36億円のマイナスでした。

主な増加要因は、有形固定資産の取得による支出の減少です(※)。

(※)有形固定資産の取得による支出:158億円(=当年度△30億円ー前年度△188億円)

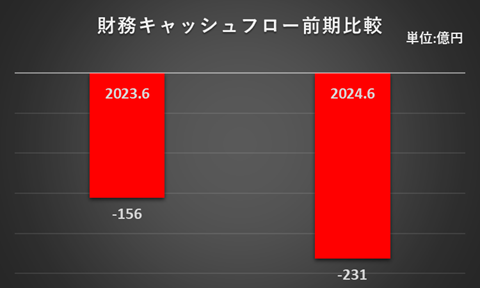

財務活動によるキャッシュフロー 配当金支払76億円増加

財務CFは、前年の156億円のマイナスから76億円減少(支出増加)して231億円のマイナスでした。

減少の主な要因は、配当金の支払額の増加です(※)。

(※)配当金の支払額:△76億円(=当年度△181億円ー前年度△106億円)

(億円未満を四捨五入)

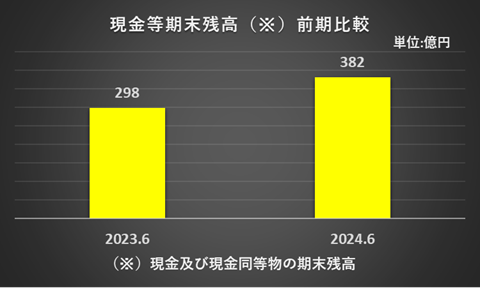

現金及び現金同等物期末残高 84億円増加

現金及び現金同等物の期末残高は、前年度末の298億円から84億円増加して382億円でした。

現金及び現金同等物の期末残高の増加額

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=333億円-36億円-231億円+18億円

=84億円

(億円未満は四捨五入で計算)

レーザーテック 2024決算分析まとめ

2024年6月期の業績は、増収増益でした。

当年度も半導体製造装置、サービスの売上が好調でした。

ROEも45.4%と高い水準を維持しています。

売上債権の回収状況、資金繰り、財務安定性については問題ありません。

棚卸資産回転期間が長期であるため、棚卸資産の評価については、念のため留意しておく方がいいと考えます。

営業活動によるキャッシュフロー(営業キャッシュフロー)はプラス継続ですが、前年度から減少しました。

営業利益に比べて営業キャッシュフローは少ない印象があります。

以上、2024年6月期のレーザーテックの財務分析を終了させていただきます。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント