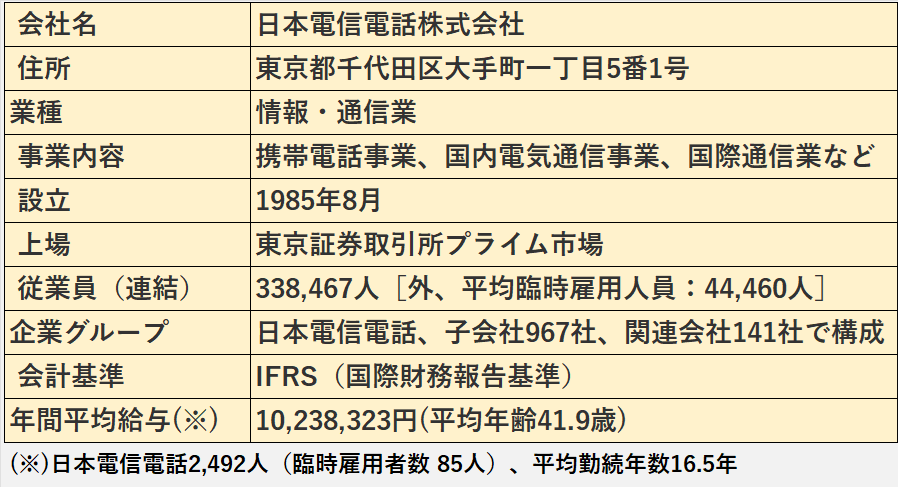

今回は、電気通信事業最大手の日本電信電話株式会社(以下、NTT)の2024年3月期の決算を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

NTT 財務諸表分析の概要

1.連結全体の業績

営業収益、営業利益、当期利益、すべてが増加しました。

(※)当社に帰属する当期利益

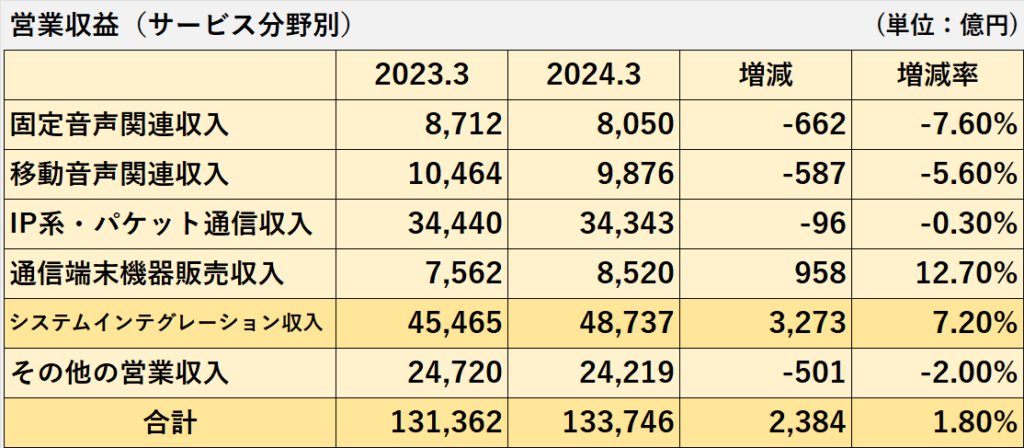

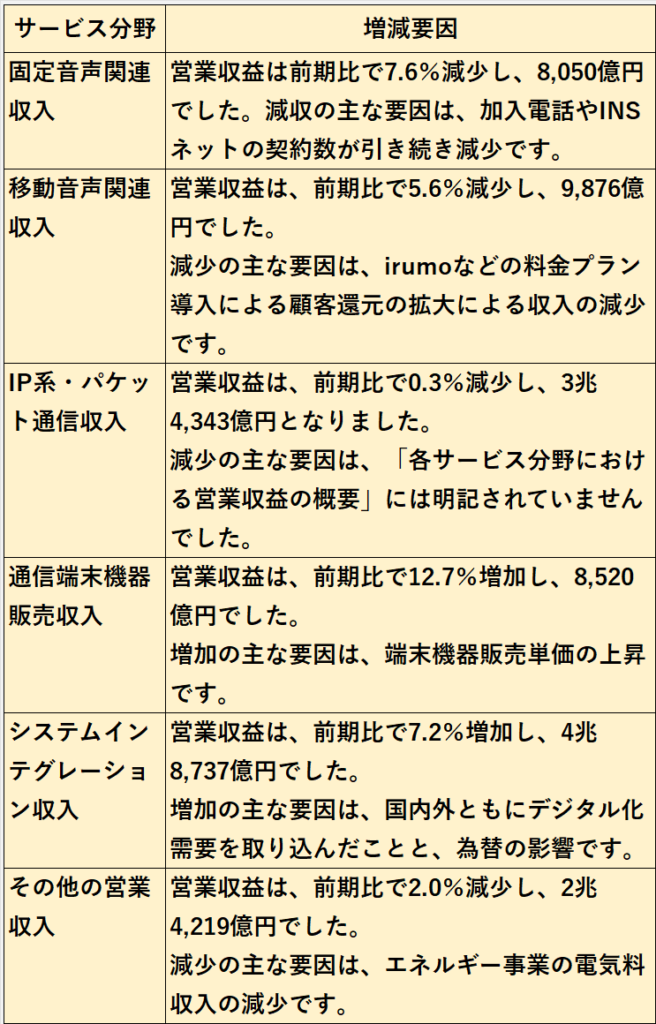

2.サービス分野別の業績

システムインテグレーション収入が、営業収益全体を牽引しました。

3.セグメント別の業績

グローバル・ソリューション事業は、営業収益とセグメント利益の両面で最も成長を遂げました。

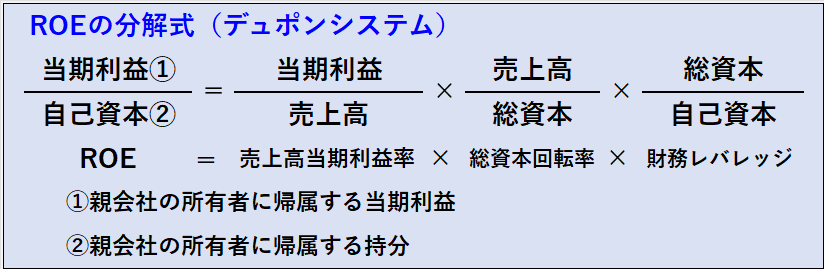

4.ROE

ROEは13.9%で、4年連続で10%を超えました。

1.棚卸資産の評価と財務安定性については、全体的に重大な問題はないと考えます。

2.近年、営業債権の回転期間が長期化する傾向にありますが、信用リスク管理体制を考慮すれば、営業債権の回収に重大な問題はないと考えられます。。

3.流動比率は一般的な目安の100%を下回っていますが、流動性リスクの管理体制を考慮すると、資金繰りに重大な問題ないと考えます。

1.営業CFはプラスを維持しています。

2022年3月期には約3兆円でしたが、2023年3月期以降は約2兆3,000億円に減少しました。

2.投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の増減に異常性はないと考えます。

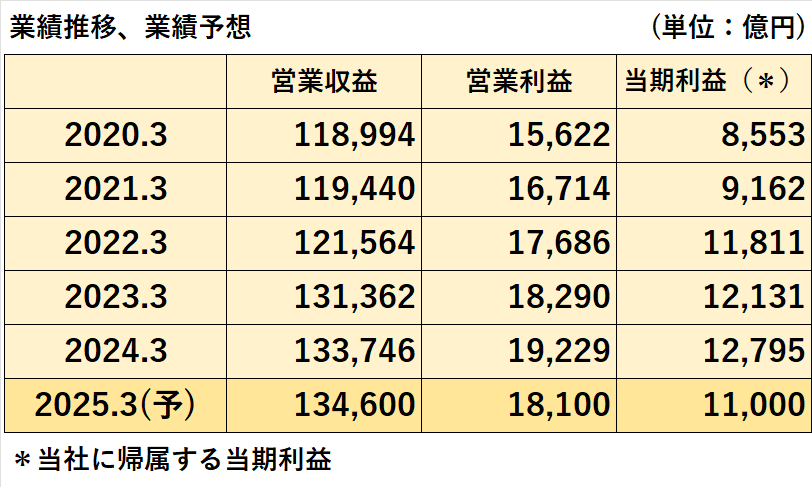

業績推移 :増収増益が継続

売上高(営業収益)、営業利益、当期利益の推移

営業収益、営業利益、および当期純利益は、すべて増加傾向にあります。

1. 営業収益

2024年3月期に比べて854億円増の13兆4,600億円を予測しています。

2. 営業利益及び当期利益

2024年3月期に比べて減少が予想されます。

営業利益は1,129億円減の1兆8,100億円、当期利益は1,795億円減の1兆1,000億円と見込まれています。

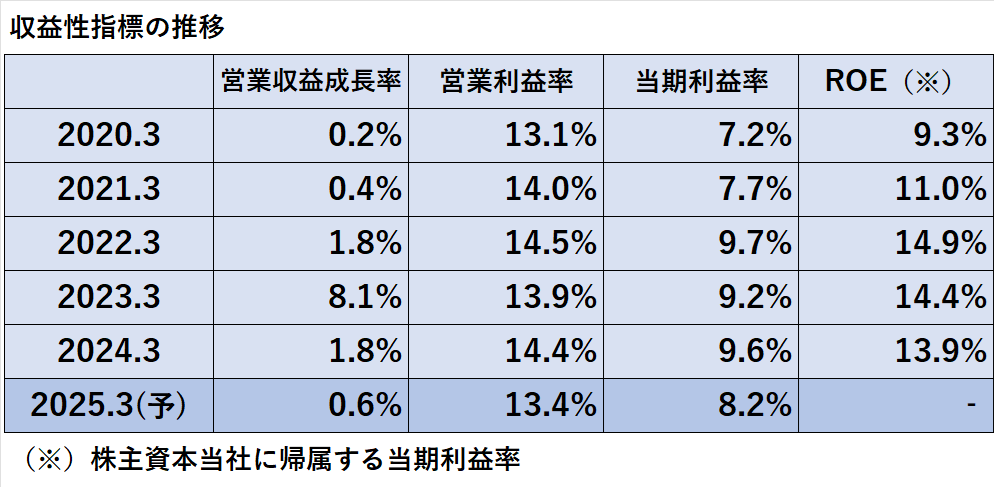

収益性指標の推移

1. 営業収益成長率

プラス成長を維持しています。

2025年度の3月期には、成長率が0.6%と予測されています。

2.営業利益率

毎年、約14%の利益率で推移しています。

2025年3月期の予想は13.4%で、少し低いと見られています。

3.当期利益率

過去3年間は9%台を維持していました。

2025年3月期の予想では、8.2%と少し低くなる見込みです。

4.ROE

2020年3月期を除いて、ROEは10%以上の水準で維持しています。

近年では、ROEは約14%の水準で安定しています。

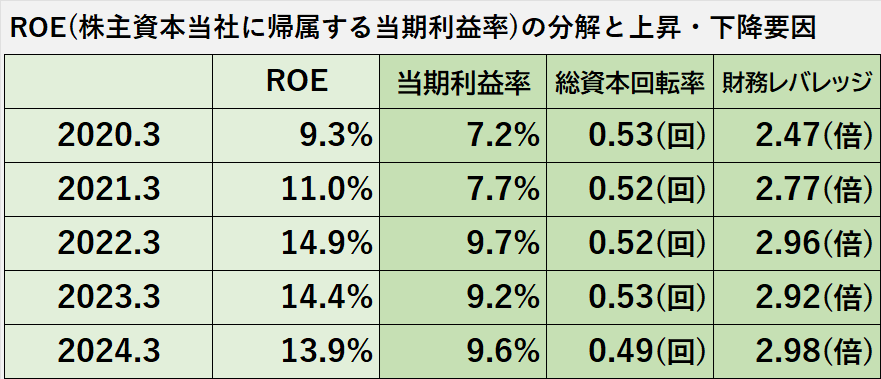

ROEの変動要因

1.NTTでは、ROEが当期利益と財務レバレッジに連動している傾向があります。

2.2024年3月期の総資本回転率は0.04回減少しています。

(1)営業収益は1.8%増加した一方、総資本(総資産)は17.0%も増加したことが影響していると考えられます。

(2)総資本の増加内訳において、資本増加は1兆5,424億円である一方、負債増加は2兆7,529億円に達しました。この「負債増加>資本増加」の状況は、財務レバレッジの上昇(2.92倍から2.98倍)と一致しています。

業績 システムインテグレーション収入が営業収益を牽引

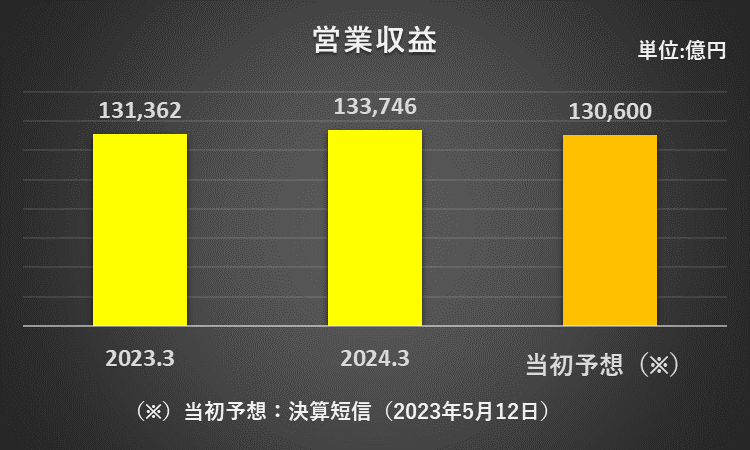

営業収益 1.8%増加

1. 営業収益は前年比で2兆3,846億円増の13兆3,746億円となり、前年同期比で1.8%の増加を達成しました。

また、2023年5月の決算短信で公表された当初の業績予想13兆600億円に対しても、3,146億円の上振れとなりました。

2. 増収の主な要因は以下のとおりです。

(1) 通信端末機器の販売収入とデジタル化に伴うシステムインテグレーション収入の増加が、固定音声関連収入や移動音声関連収入の減少を補い、それを上回る形となりました。

(2) また、デジタル化による需要は、近年の営業収益の増加における共通の要因です。

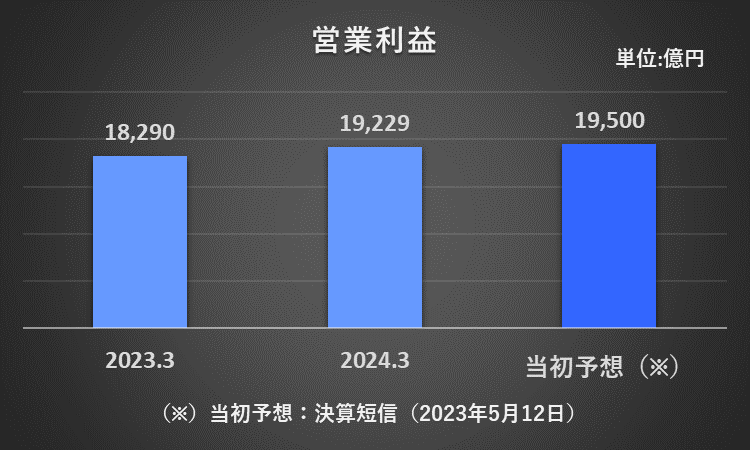

営業利益:5.1%増加

1. 営業利益は前年比で5.14%増の1兆9,229億円でした。

しかし、2023年5月の決算短信で公表された当初の業績予想1兆9,500億円には、271億円届きませんでした。

2.増益の主な要因は、営業費用の増加(前期比1.3%増加)よりも、営業収益の増加(同1.8%増加)の方が大きかったことです。

1.人件費

(1)人件費は、前期比6.0%増加し、2兆9,355億円でした。

(2)増加の主な要因は、グローバル・ソリューション事業における事業拡大による人件費の増加です。

2.経費

(1)経費は、前期比1.1%減少し、6兆4,894億円でした。

(2)減少の主な要因は、エネルギー事業における電気料収入の減少に伴う収益連動費用の減少です。

3.減価償却費

(1)減価償却費は、前期比2.9%増加し1兆6,286億円でした。

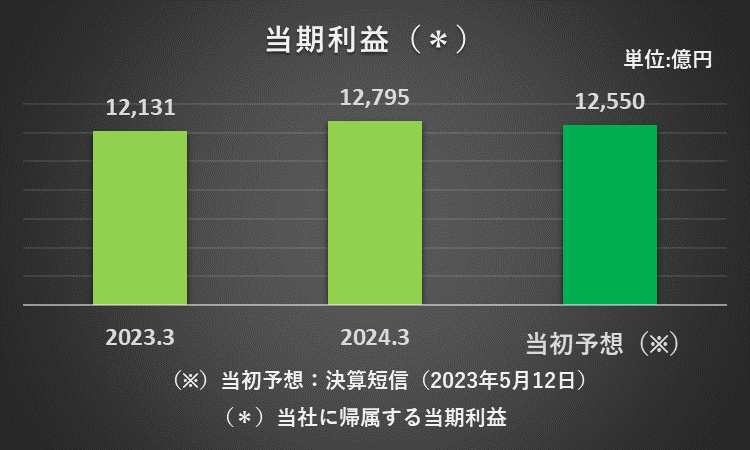

当期利益:5.5%増加

1.当期利益(当社に帰属する当期利益)は、前年比5.5%増加の1兆2,795億円でした。

また、2023年5月(決算短信)に公表した当初業績予想(1兆2,550億円)との比較でも245億円上回りました。

2.増益の主な要因は、以下の通りです。

(1)営業利益の増加:939億円(=1兆9,229億円ー1兆8,290億円)

(2)金融収益の増加(※):1,097億円(=1,638億円ー541億円)

(※)主な内容:受取利息、受取配当金、有価証券売却益、持分法適用除外に係る評価益

(3)法人所得税費用の増加(利益の減少要因):1,104億円(=6,353億円ー5,249億円)

(4)金融費用の増加(同上)(*):511億円(=1,305億円ー794億円)

(*)主な内容:支払利息

セグメント別業績 グローバル・ソリューション事業が牽引

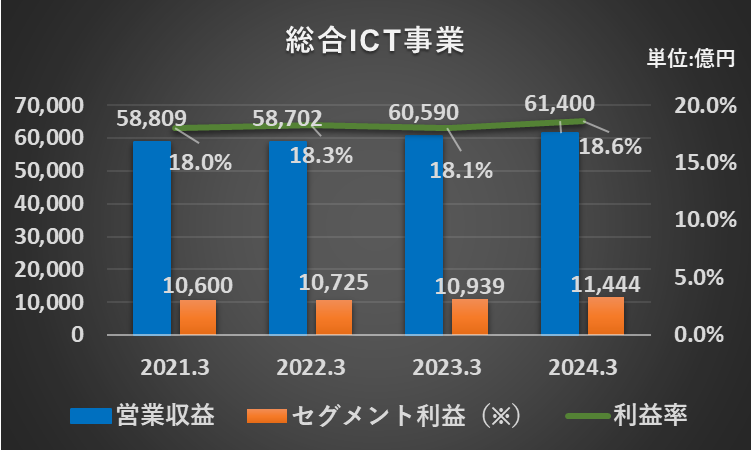

総合ICT事業:増収増益傾向

総合ICT事業の主要な事業内容は次の通りです。

1. 携帯電話事業

2. 国内電気通信事業における府県間通信サービス

3. 国際通信事業

4. ソリューション事業

5. システム開発事業

6. 上記に付随する事業

営業収益は約6兆円で安定していますが、全体的には増収の傾向にあります。

セグメント利益(営業利益ベース)も1兆円を超える水準で推移し、全体的に増益の傾向が見られます。

セグメント利益率は18%台を維持しつつ、わずかながらも上昇しています。

営業収益は、前連結会計年度に比べて810億円(1.3%)増加し、6兆1,400億円に達しました。

増収の主な要因は、以下のとおりです。

①法人事業の拡大

②金融・決済やマーケティングソリューションを含むスマートライフ事業の成長

これら①と②は、irumoなどの料金プランの導入による顧客還元の増加による収益源を補いました。

セグメント利益は、前連結会計年度に比べて505億円(4.6%)の増益で、1兆1,444億円に達しました。

増益の主な要因は、以下のとおりです。

①全体的に、営業収益の増加(前期比1.3%増)が、営業費用の増加(同0.6%増)を上回ったこと

②コスト効率化のと取り組みにより営業費用が減少したこと

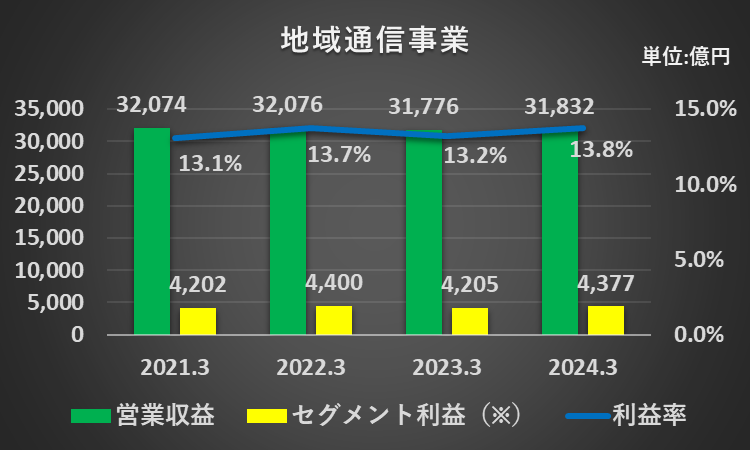

地域通信事業 業績は横ばい

地域通信事業は、国内電気通信事業において県内通信サービスを提供し、それに付随する事業を行うことを主な事業内容としています。

営業収益は約3兆2,000億円で安定しています。

セグメント利益(営業利益ベース)は4,000億円台前半を維持しています。

セグメント利益率は13%台を保っています。

営業収益は前年度に比べて56億円(0.2%)増加し、3兆1,832億円となりました。

この増収は、主にノンコア資産のスリム化によるその他収入の増加が、固定音声関連サービスの収入減少を補った結果です。

セグメント利益は前年度比で172億円(4.1%)増の4,377億円となりました。

この増益は、コスト削減による営業費用の減少が、震災に伴う応急復旧などで発生した営業費用の増加を上回る結果となったためです。

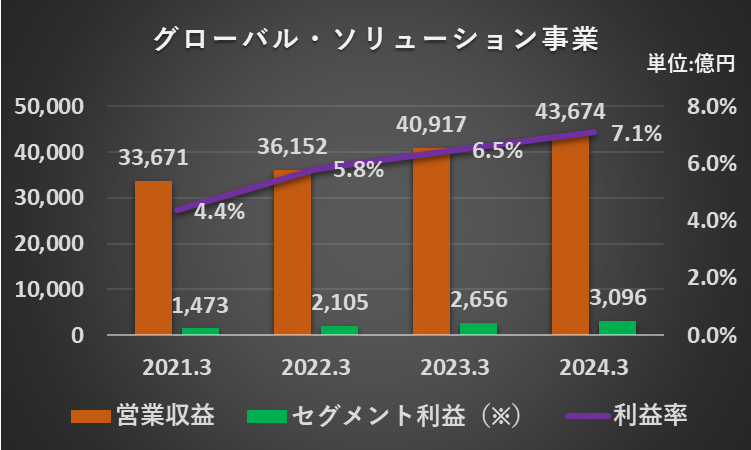

グローバル・ソリューション事業:増収増益

グローバル・ソリューション事業の主要な事業内容は以下の通りです。

1. システムインテグレーション

2. ネットワークシステム

3. クラウド

4. グローバルデータセンター

5. 上記に関連する各種事業

1.営業収益、セグメント利益(営業利益ベース)

共に増加が継続しています。

2.セグメント利益率

継続的に上昇しています。

1. 営業収益

(1) 営業収益は、前連結会計年度から2,757億円(6.7%)増加し、4兆3,674億円になりました。

(2) 増収の主な要因は、デジタル化への需要の増加(国内外)と 為替の影響です。

セグメント利益は、前連結会計年度に比べて439億円(16.5%)増加し、3,096億円になりました。

増益の主な要因は、営業収益の増加率(前期比6.7%)が、営業費用の増加(同6.1%増)を上回ったためです。

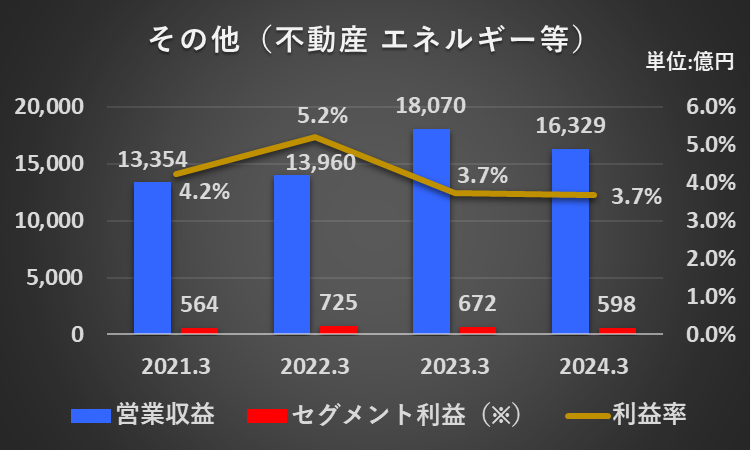

その他(不動産、エネルギー等)

その他の事業には、不動産とエネルギー事業が含まれます。

1.営業収益

2023年3月期までは増収が続いていましたが、2024年3月期には減収になりました。

2.セグメント利益(営業利益ベース)

2022年3月期には725億円に増加しましたが、それ以降は2期連続で利益が減少しています。

3.セグメント利益率

2022年の3月期には5.2%まで上昇したものの、その後減少し、3.7%で安定しています。

1.営業収益

前連結会計年度と比較して、収益は1兆6,329億円で、1,741億円(9.6%)減少しました。

2.セグメント利益

前連結会計年度と比較して、74億円(11.0%)の減益で、利益は598億円でした。

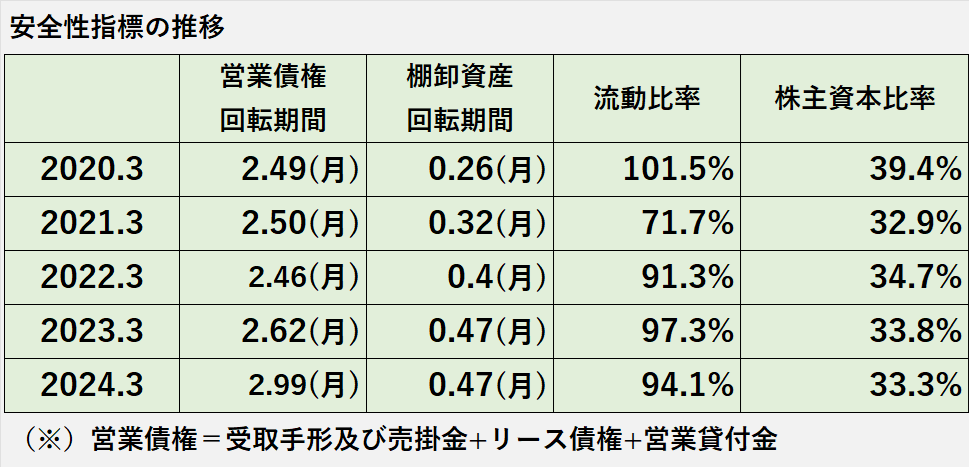

安全性(財政状態)

安全性指標の推移

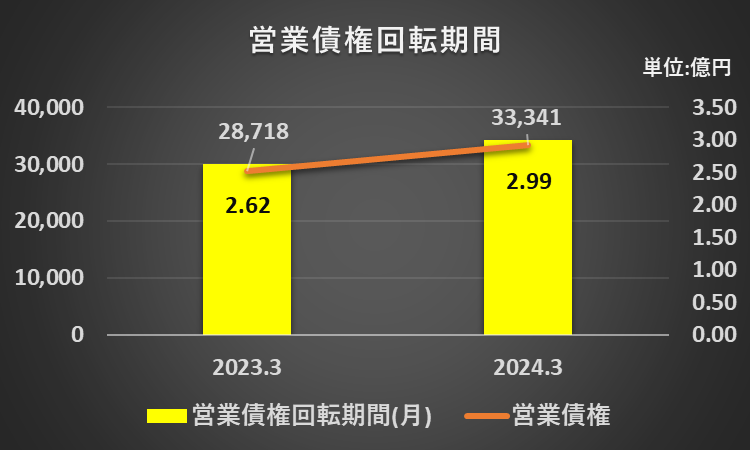

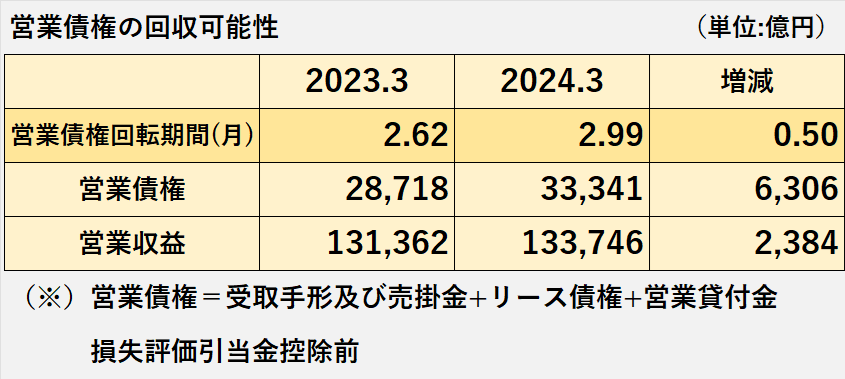

1.営業債権等回転期間

2022年3月期までの動向は約2.5か月で安定していましたが、2023年3月期からは長期化の傾向にあります。

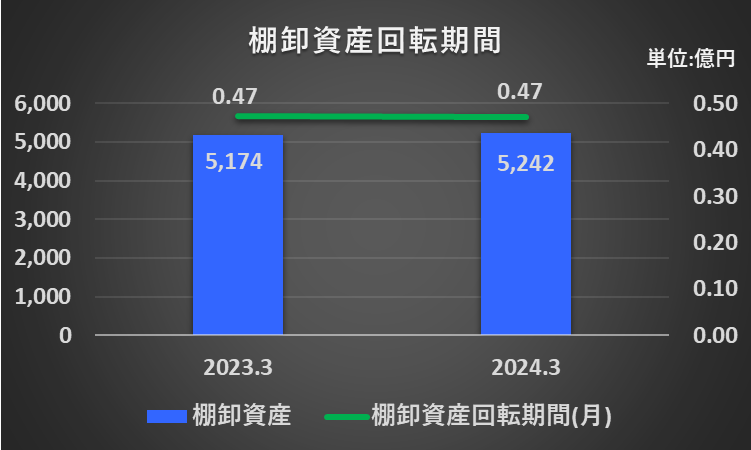

2.棚卸資産回転期間

長期的な傾向がありますが、1か月未満と短期間です。

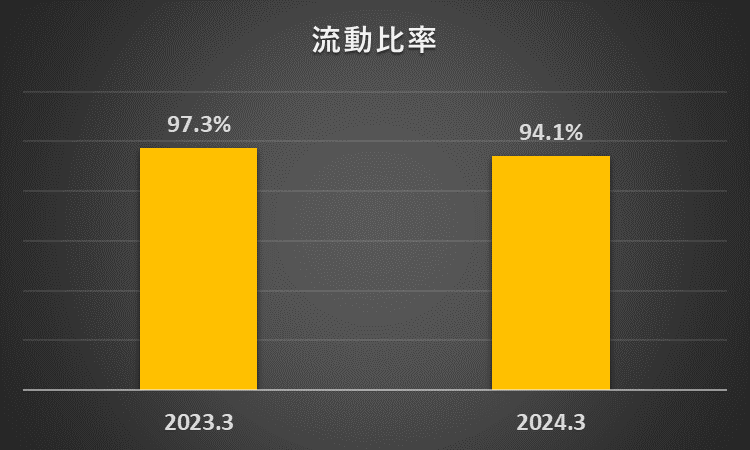

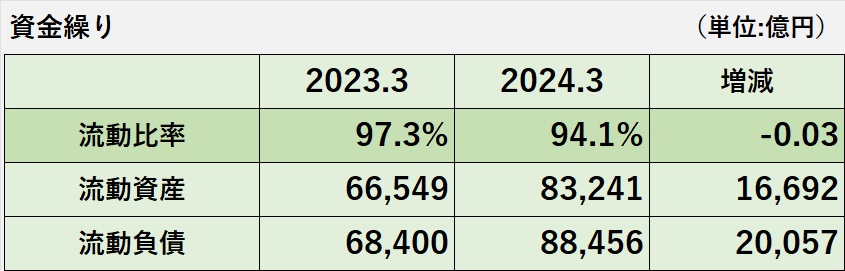

3.流動比率

かつては一般的な基準の100%を上回っていましたが、近年は100%を下回る傾向にあります。

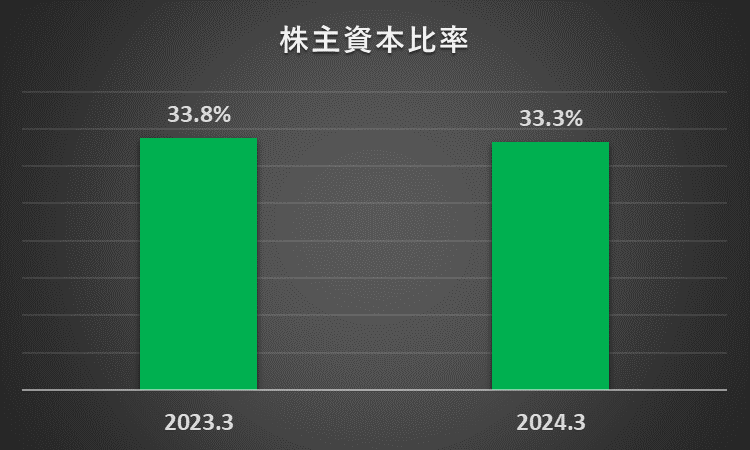

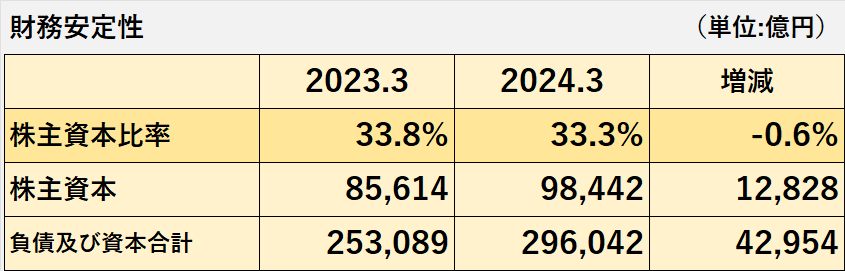

4.株主資本比率

一般的な基準の50%には届いていませんが、30%台で安定しています。

営業債権の回収見込みに問題なし

営業債権の回収見込みに関しては、全体的に重大な問題はないと見ています。

その理由は以下の通りです。

営業債権の回転期間が延びているため、単にその推移を見ると、回収が困難な債権があるかのように感じられるかもしれません。

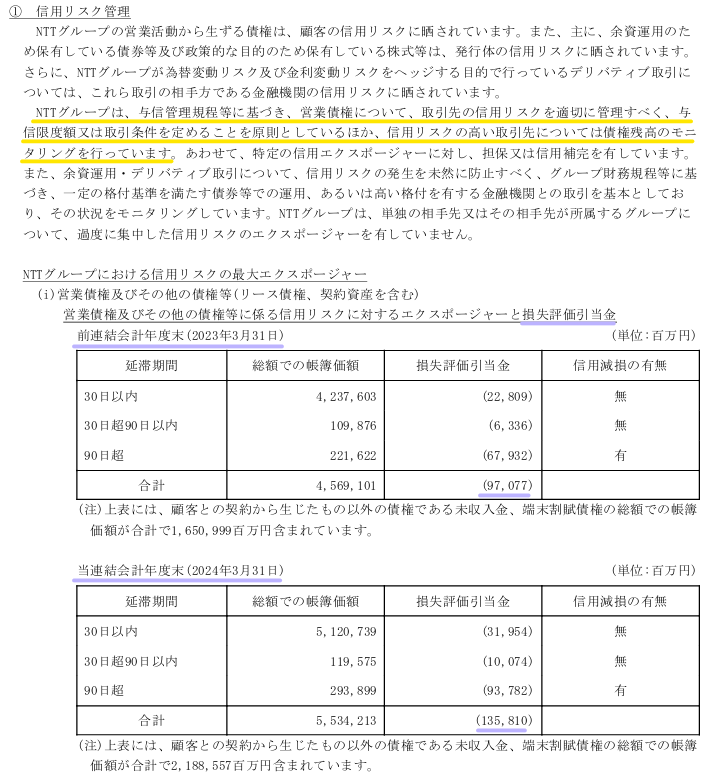

しかし、NTTグループは信用リスクの管理体制をしっかりと整え、運用しており、営業債権の信用度に応じて損失評価引当金を設定しています。

したがって、営業債権の回転期間だけでなく、信用リスクの管理体制も踏まえた上で、営業債権の回収可能性には重大な問題はないと判断します。

棚卸資産の評価は問題なし

棚卸資産の評価に問題はないと思われます。

その理由は、棚卸資産回転期間が前年度と同様に0.47ヶ月で安定しているためです。

棚卸資産残高は増加していますが、営業収益も同様に増加しており、需要の増加を反映しており、通常の動向であると考えられます。

全体的に、棚卸資産の収益性が低下している兆しは見られません。

資金繰り グループ全体で流動性を管理

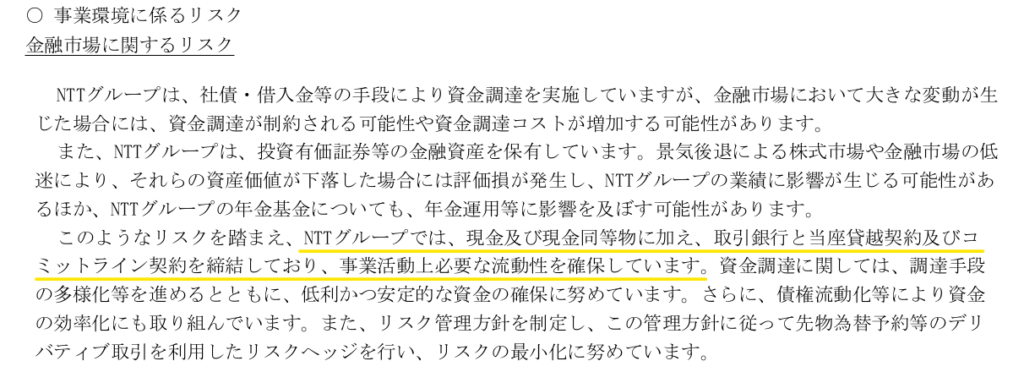

流動比率が一般的な基準の100%を下回り、低下傾向にありますが、資金繰りに問題はないと考えます。

グループとして必要な現金を確保し、取引銀行との当座貸越契約やコミットメントライン契約によって流動性リスクを管理しているためです。

(※)下記参照:有価証券報告書‐金融市場に関するリスク

財務安定性は問題なし 株主資本は約1兆円

財務の安定性に関しては、特に問題はないと考えます。

株主資本比率は一般的な基準の50%を下回っていますが、会社は毎期利益を上げており、株主資本は1兆円に近づいています。

キャッシュフローの推移と増減要因

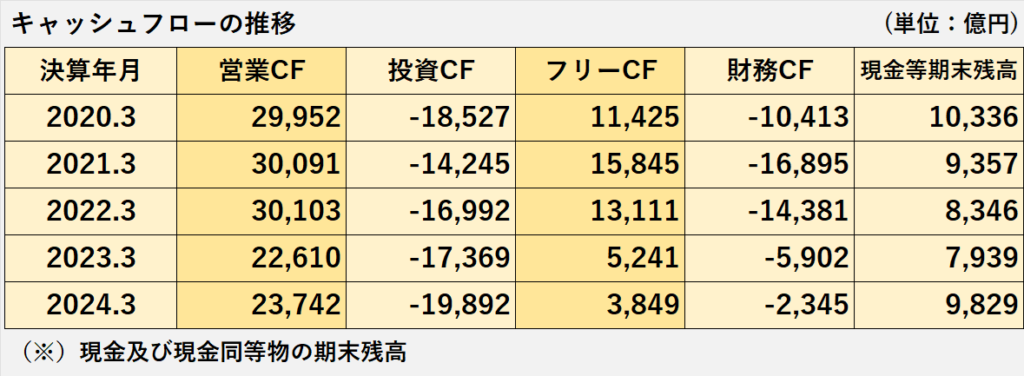

キャッシュフローの推移

1.営業CFはプラスを維持しています。

2022年3月期には約3兆円のプラスでしたが、2023年3月期からは減少し、2兆円台前半で推移しています。

2.2023年度3月期の営業キャッシュフローの減少は、主に以下の二つの要因によるものです。

①営業債権およびその他の債権の増加によるもの:△5,261億円(内訳:△5,253億円から8億円の減少)

②法人税等の支払い額の増加によるもの:△3,041億円(内訳:△7,384億円から△4,343億円の減少)

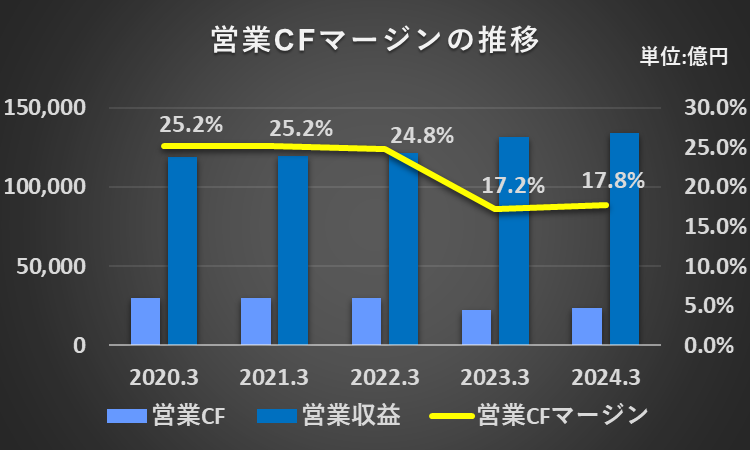

3.2023年3月期以降、営業CFの減少により、営業キャッシュフローマージンも下降しています。

営業収益に対する営業CFの獲得効率は依然として高水準ですが、若干の低下が見られます。

投資活動によるキャッシュフローは、全ての年度でマイナスで推移しています。

フリーキャッシュフローは引き続きマイナスですが、その額は徐々に減少しています。

財務活動によるキャッシュフローは引き続きプラスですが、減少傾向にあります。

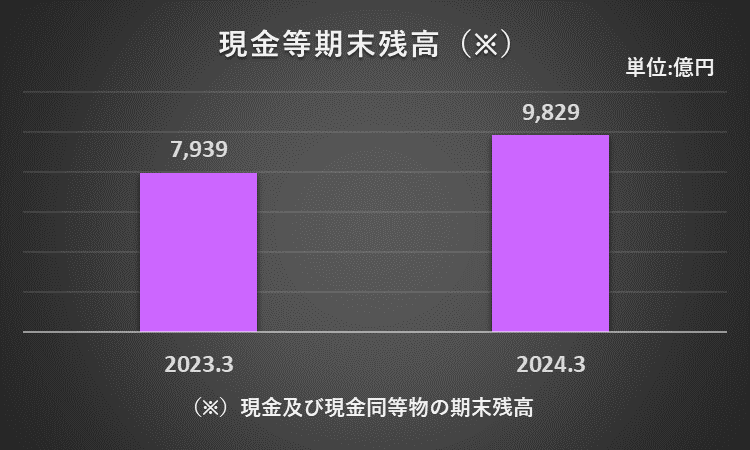

現金及び現金同等物期末残高は、2023年3月期まで減少が続いていましたが、2024年3月期は増加に転じました。

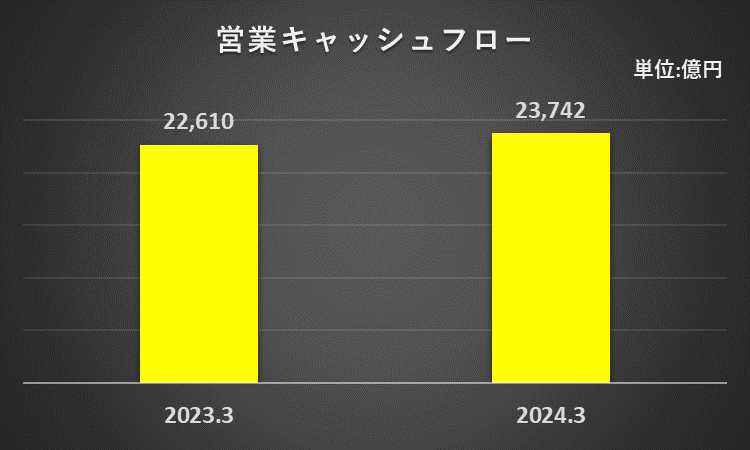

営業活動によるキャッシュフロー

2024年度3月期の営業活動によるキャッシュフロー(営業CF)は、前年同期に比べて1,132億円増加し、2兆3,742億円のプラスとなりました。

営業CFが増加した主な要因は、以下の通りです。

1.法人税等の支払額の減少:2,528億円(=当年度△4,856億円ー前年度△7,384億円)

2.営業債権及びその他の債権の増加額の減少:2,069億円(=当年△3,184億円ー前年度△5,253億円)

営業キャッシュフローマージン(2024年3月期)

=営業活動によるキャッシュフロー÷営業収益×100%

=2兆3,742億円÷13兆3,746億円×100%

=17.8%

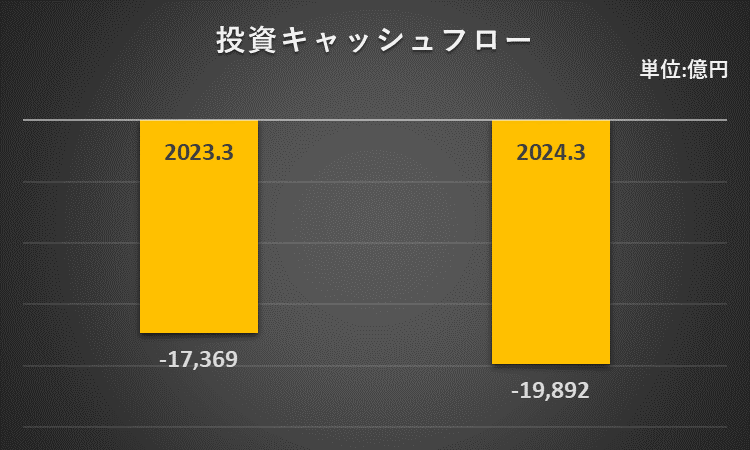

投資活動によるキャッシュフロー

2024年3月期の投資活動によるキャッシュフローは、前年同期比で2,523億円支出が増加して、1兆9,892億円のマイナスとなりました。

投資キャッシュフローのマイナスが減少した(支出が増加した)主な要因は次のとおりです。

1.子会社の支配獲得による支出の増加:△2,989億円(=当年度△3,805億円ー前年度△816億円)

2.有形固定資産・無形資産及び投資不動産の取得による支出の増加:△2,321億円(=当年度△2兆840億円ー前年度△1兆8,519億円)

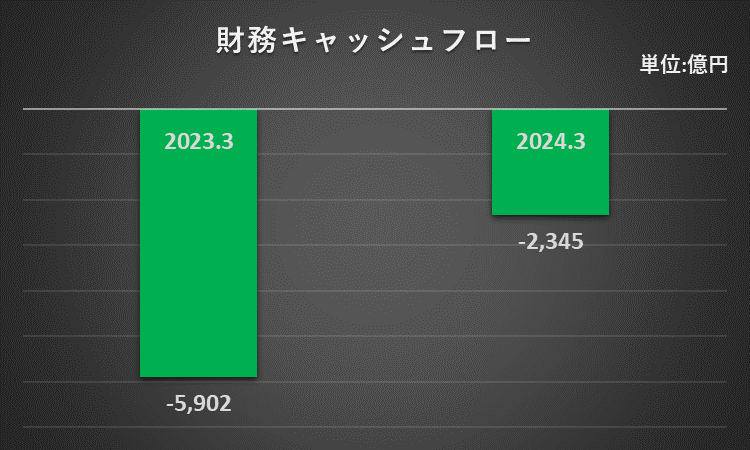

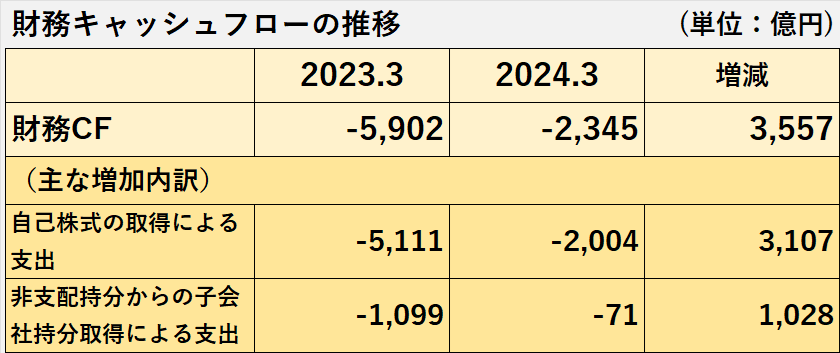

財務活動によるキャッシュフロー

2024年3月期の財務活動によるキャッシュフロー(財務CF)は、前年同期比で3,557億円収入が増加して、2,345億円のマイナスとなりました。

財務CFの主な増加要因は、以下の通りです。

1.自己株式の取得による支出の減少:3,107億円(=当年度△2,004億円ー前年度△5,111億円)

2.非支配持分からの子会社持分取得による支出の減少:1,028億円(=当年度△71億円ー前年度△1,099億円)

現金及び現金同等物期末残高:大幅増加

2024年3月期における現金及び現金同等物の期末残高は、前年度末の7,939億円から1,890億円増え、9,829億円となりました。

現金及び現金同等物期末残高の増加額

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=23,742億円-19,892億円-2,345億円+385億円

=1,890億円

NTT 財務諸表分析まとめ

1.連結全体の業績

営業収益、営業利益、当期利益(※)、いずれも増加でした。

(※)当社に帰属する当期利益

2.サービス分野別

システムインテグレーション収入が、営業収益全体を牽引しました。

3.セグメント別

グローバル・ソリューション事業が、営業収益、セグメント利益の両方で最も伸長しました。

4.ROE

ROEは13.9%で、4年連続で10%を超えました。

1.棚卸資産の評価、財務安定性、共に全体として重大な問題はないと考えます。

2.近年、営業債権回転期間に長期化の傾向が見られますが、信用リスクの管理体制を考慮すると、営業債権の回収可能性に重大な問題ないと考えます。

3.流動比率は一般的な目安の100%を下回っていますが、流動性リスクの管理体制を考慮すると、資金繰りに重大な問題ないと考えます。

1.営業CFはプラス継続です。

2022年3月期までは3兆円前後で推移していましたが、2023年3月期以降、2兆3,000億円前後まで減少しました。

2.投資CF、フリーCF、財務CF、現金及び現金同等物期末残高の増減の内容に異常性はないと考えます。

これにて、2024年3月期のNTTに関する分析を終了いたします。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント