今回は、たばこ事業を中心に、医薬事業、加工食品事業を展開する日本たばこ産業株式会社(以下、JT)を取り上げたいと思います。

JTの決算情報は、以下のURLから入手できますので、必要に応じてご活用いただければと思います。

(IRライブラリ)

有価証券報告書:有価証券報告書等 | JTウェブサイト (jti.co.jp)

決算短信、決算説明会資料:決算短信 | JTウェブサイト (jti.co.jp)

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

2.財政状態

(1)分析対象となった企業の財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、企業の財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)分析対象となった企業のキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

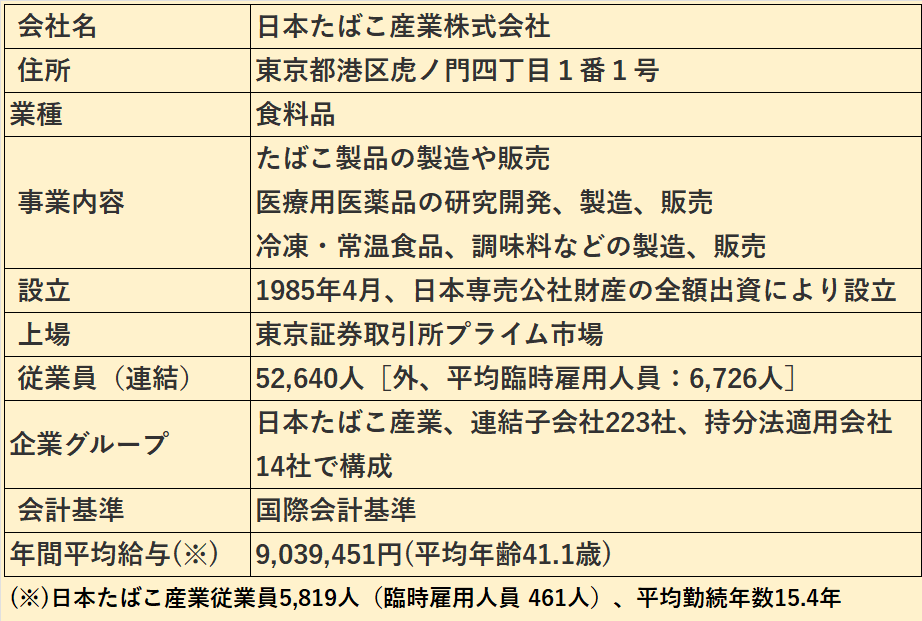

JT 日本たばこ産業 会社概要

決算分析の結果

決算分析の概要

1.業績

(1)2023年12月期のJTの業績は、増収減益でした。

(2)過去5年の業績でも、全体的には増収増益傾向が継続しています。

(3)2024年12月期は、為替動向や税金費用などを考慮し、増収減益を予想しています。

2.収益性

(1)過去5年のROE、ROA、売上高営業利益率、売上高当期利益率は、概ね安定的に推移しています。

3.安全性(財政状態)

(1)安全性(※)については、直ちに問題になるようなものはないと考えます。

(※)売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性

4.キャッシュ・フロー(CF)

(1)営業CFは、プラスを継続、良好と考えます。

(2)フリーCFは、プラスを継続しています。

営業CFの獲得の範囲内で投資活動を行うことが出来ており、好循環であると考えます。

(3)財務CFでは、2023年12月期の配当金の支出が前年比1,011億円増加しました。

(4)現金及び現金同等物期末残高は、増加が継続しており、資金の蓄積が進んでいます。

連結業績の推移

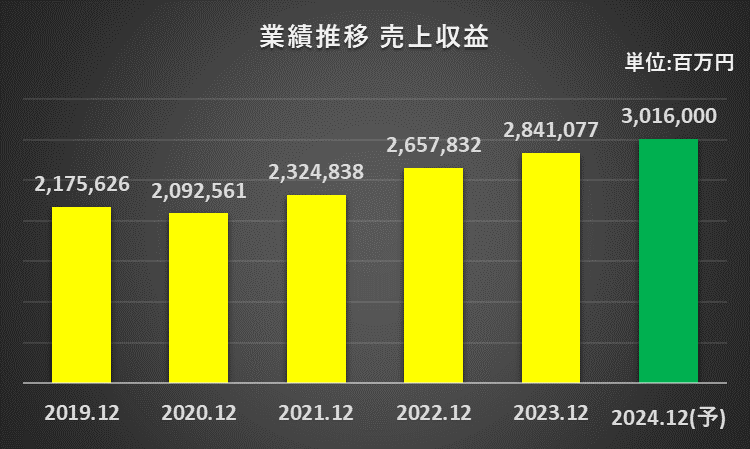

売上:前年比1,832億円増加

売上収益は3期連続の増加です。

2023年12月期は、たばこ事業、医薬事業、加工食品事業の全てセグメントで増収、連結全体の売上収益は1,832億円増加しました。

2024年12月期の売上収益は、たばこ事業において為替の影響がプラスに働くことを想定し、3兆160億円(6.2%増加)を見込んでいます。

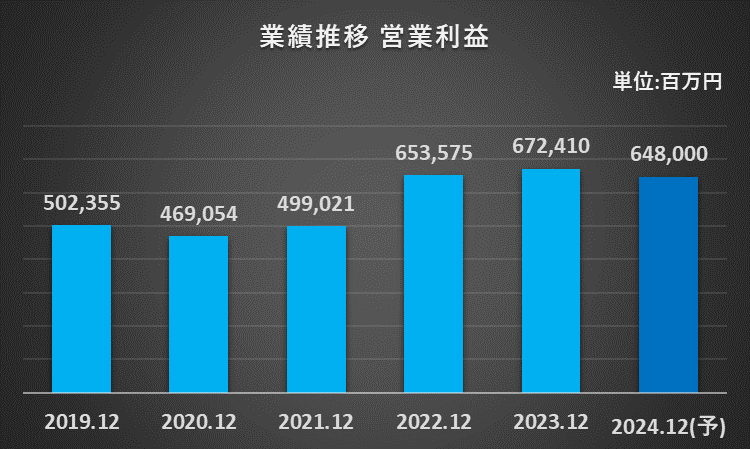

営業利益:前年比188億円増加

営業利益も3期連続の増加です。

0223年12月期の営業利益は、調整項目における買収に伴う無形資産の償却費(商標権償却費)の減少や不動産売却益の増加により1,883億円の増益でした。

2024年12月期の営業利益は、為替の影響がマイナスに働くこと、当会計年度の不動産売却益が無くなるため6,480億円(3.6%減少)を予想しています。

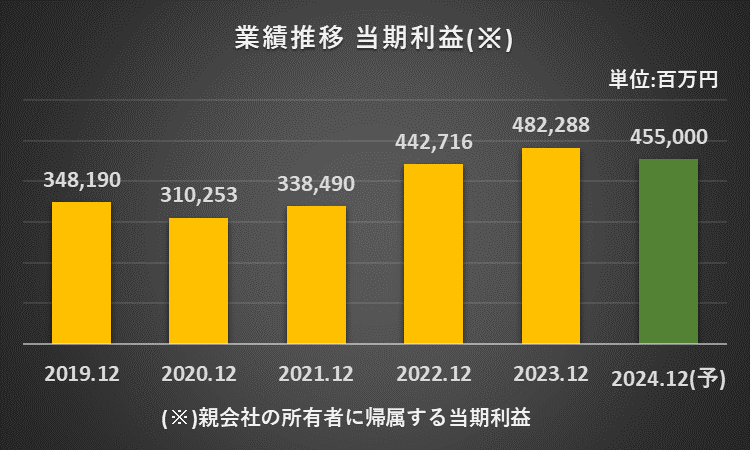

当期利益:前年比395億円増加

親会社の所有者に帰属する当期利益(以下、当期利益)も3期連続の増加です。

2023年12月期の当期利益は、営業利益の増加、金融損益の増加、法人所得税費用の減少により395億円増加しました。

2024年12月期の当期利益は、営業利益の減少、法人所得税費用の増加により、4,550億円(5.7%減少)を予想しています。

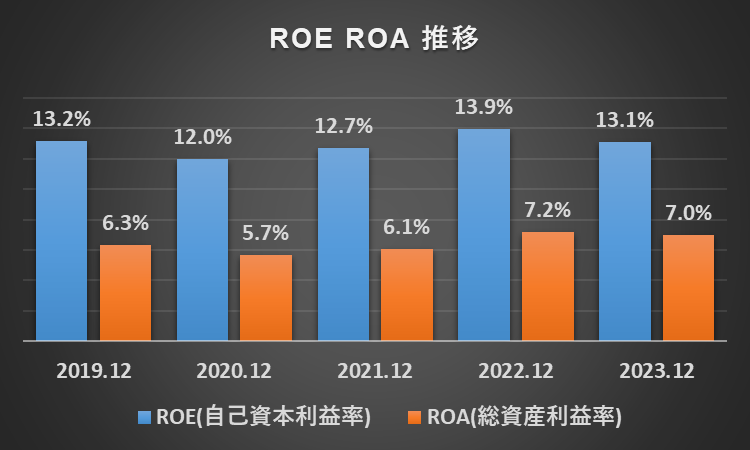

収益性の検討

ROE 0.8%低下、ROA 0.2%低下

自己資本利益率(以下、ROE)は、12.0%から13.9%の範囲で安定的に推移しています。

また、総資産利益率(以下、ROA)も、5%台後半から7%前半の間で推移しています。

最近2年間は7%台で推移しており、過去5年を通じて上昇傾向です。

(計算式:2023年12月期)

自己資本利益率(ROE)

=親会社の所有者に帰属する当期利益÷親会社の所有者に帰属する持分(期首と期末の平均)×100%

=482,288百万円÷{(3,540,435百万円+3,830,156百万円)/2}×100%

=13.1%

総資産利益率(ROA)

=親会社株主に帰属する当期利益÷資産合計(期首と期末の平均)×100%

=482,288百万円÷{(6,548,078百万円+7,282,097百万円)/2}×100%

=7.0%

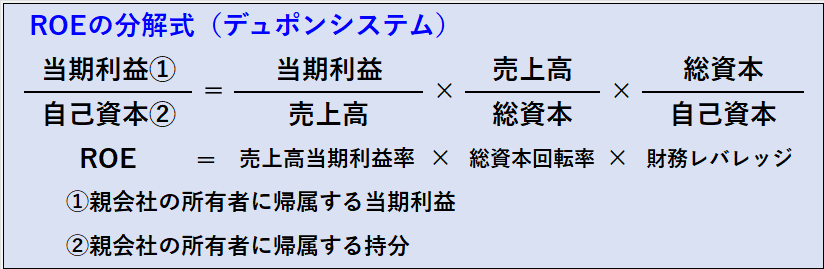

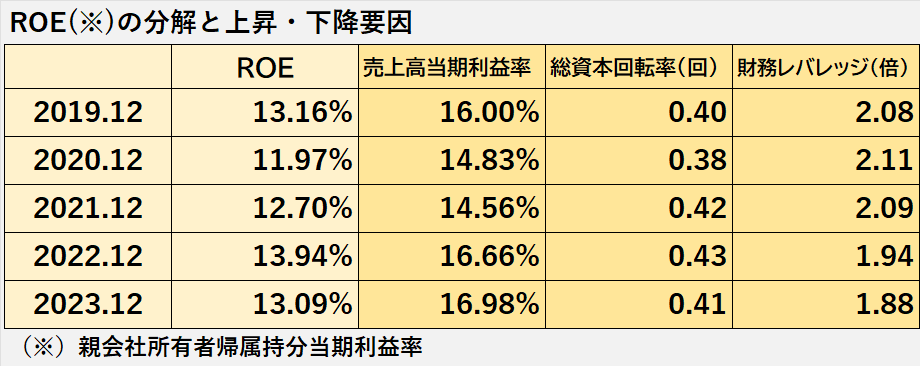

ROE分解(デュポンシステム)

JTのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

JTの場合、ROEを構成する3つの指標の動きから、以下のような特徴が見られます。

(1)ROEと売上高当期利益率は、概ね同じ方向へ動いています(2023年12月期が例外)。

(2)ROEと総資本回転率は、連動するかたちで動いています。

(3)ROEと財務レバレッジは、概ね反対方向へ動いています(2023年12月期が例外)。

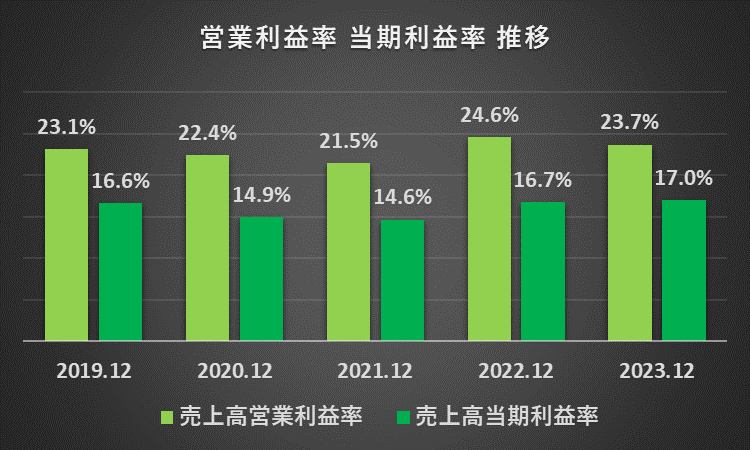

営業利益率 0.9%低下、当期利益率 0.3%上昇

売上高営業利益率は、20%台前半の水準で安定的に推移しています。

売上高当期利益率も、14%台後半から17%の間で推移しています。

2023年12月期の売上高当期利益率は17.0%となり、2期連続の上昇でした。

(計算式:2023年12月期)

売上高営業利益率

=営業利益÷売上収益×100%

=672,410百万円÷2,841,077百万円×100%

=23.7%

売上高当期利益率

=親会社の所有者に帰属する当期利益÷売上収益×100%

=482,288百万円÷2,841,077百万円×100%

=17.0%

セグメント別業績

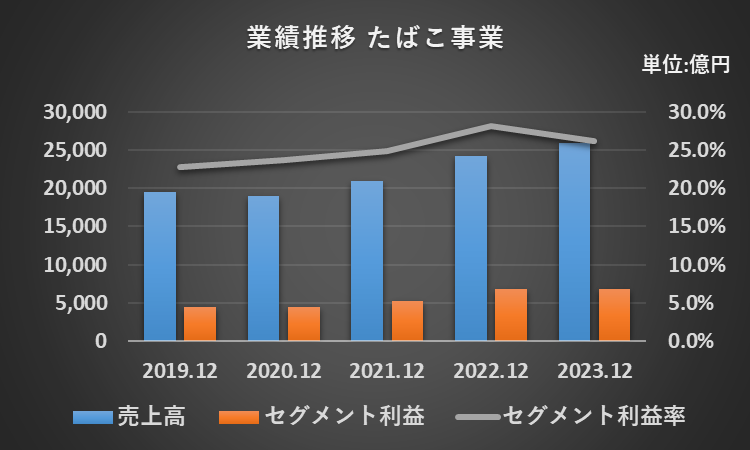

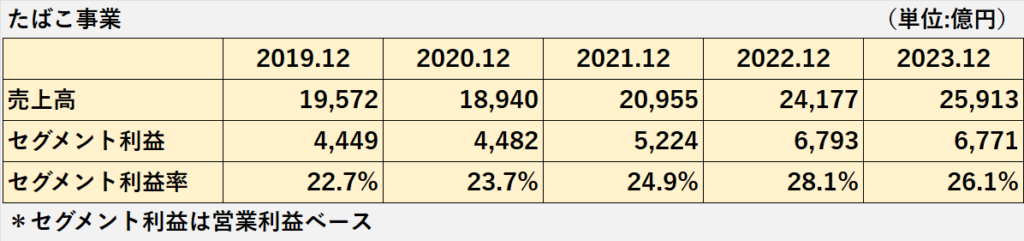

たばこ事業:増収減益 利益率2.0%低下

たばこ事業は、JT International S.A.を中核として、世界各国でたばこ製品の製造や販売を行っている「JTの中核事業」です。

売上収益は3期連続増加でしたが、セグメント利益は僅かに減益でした。

増収の主な要因は、総販売数量の増加、フィリピン・ロシア・英国など、多くの市場におけるプライシング効果と考えられます。

一方、減益の主な要因は、サプライチェーンのコストの上昇です。

セグメント利益率(※)は、2022年12月期まで上昇を継続してきましたが、2023年12月期は26.1%と前年度から2%下落しました。

(※)セグメント利益÷セグメント売上高×100%

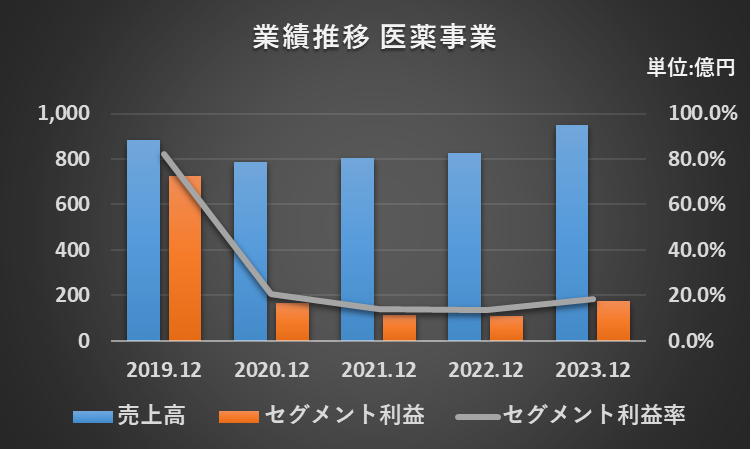

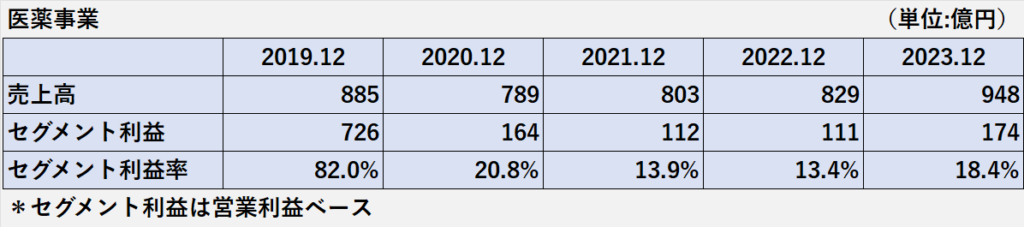

医薬事業:増収増益 利益率5.0%上昇

医薬品広告事業では、医療用医薬品の研究開発、製造、販売を行っています。

主にJTが研究開発を行い、連結子会社の鳥居薬品㈱が製造、販売を行っています。

2023年12月期の売上収益は、3期連続の増加でした。

増収の主な要因は、導出品のライセンス契約による一時金収入、皮膚疾患領域・アレルゲン領域の売上の増加です。

セグメント利益は、減益が継続していましたが、2023年12月期は、売上収益の増加の流れを受けて増益に転じました。

2023年12月期のセグメント利益率は、増収増益により18.4%へ上昇しました。

また、2019年12月期のセグメント利益率が82.0%と高くなっていますが、医薬品のライセンス譲渡益605億円を計上したことによるものです。

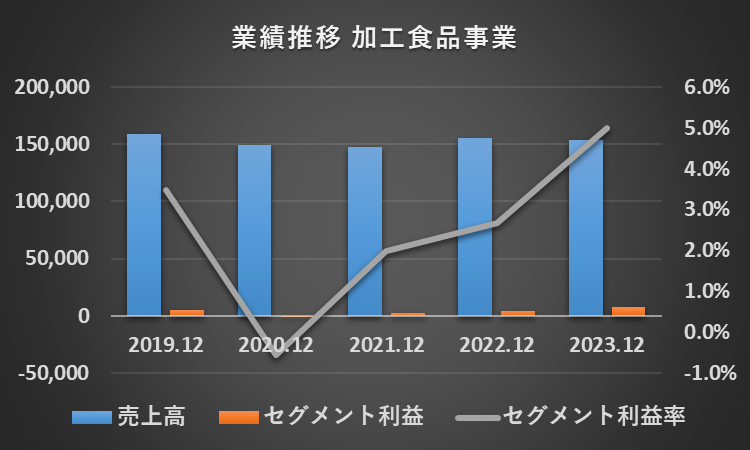

加工食品事業:減収増益 利益率2.3%上昇

加工食品事業は、冷凍・常温食品、調味料などの製造、販売を行っており、主に連絡子会社のテーブルマーク㈱がに担っています。

2023年12月期の売上収益は、前会計年度と同程度の水準ですが、僅かに減少しました。

主な要因は、冷食・常温事業で価格改定の効果や外食需要が回復が見られた一方、ベーカリーを事業譲渡したことによる売上減少でした。

セグメント利益は、冷食・常温事業の価格改定の効果や業務⽤製品の伸長が、原材料費などの高騰の影響を上回り、増益でした。

2023年12月期のセグメント利益率は、増収増益により5.0%へ上昇しました。

安全性(財務状況)

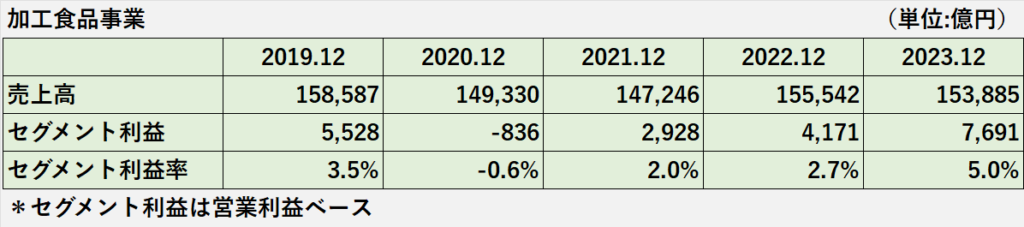

売上債権:回収可能性に問題なし

営業債権及びその他の債権の大半は、受取手形と売掛金です(貸倒引当金控除後)。

売上債権等の回収可能性は、営業債権等回転期間が概ね2か月前半の水準で推移、長期化の傾向は見られないため、特に問題ないと考えます。

営業債権等の残高が増加していますが、売上収益の増加に伴う増加と考えられるため、異常性はないと考えます。

(計算式:2023年12月期)

売上債権等回転期間(月)

=売上債権等(=受取手形、売掛金及び契約資産)÷(売上高÷12月)

=535,302百万円÷(2,841,077百万円÷12)

=2.26か月

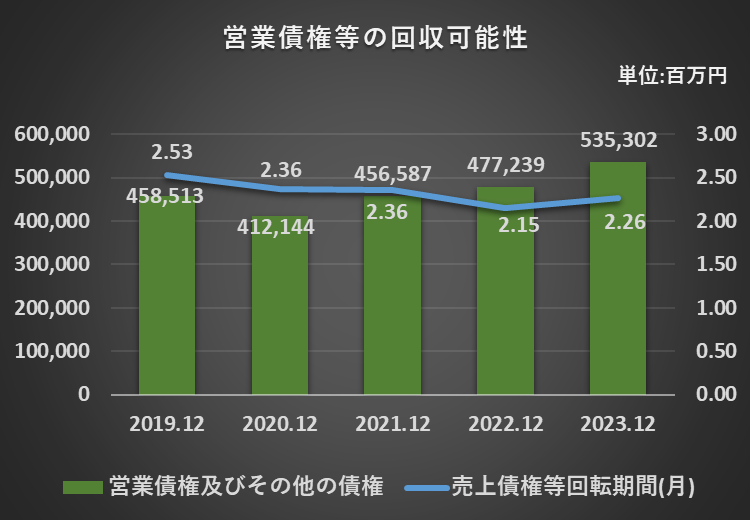

棚卸資産:回転期間は0.4か月長期化

棚卸資産の主な内訳は、商品及び製品と葉たばこです。

棚卸資産残高の増加に伴い棚卸資産回転期間も徐々に長期化、2023年12月期は3.52か月でした。

しかし、棚卸資産回転期間の長期化は、増収を背景とする棚卸資産の増加によるものと推測でき、重大な棚卸資産評価損の発生の可能性は低いと考えます。

(計算式:2023年12月期)

棚卸資産回転期間(月)

=棚卸資産÷(売上高÷12月)

=832,611百万円÷(2,841,077百万円÷12)

=3.52か月

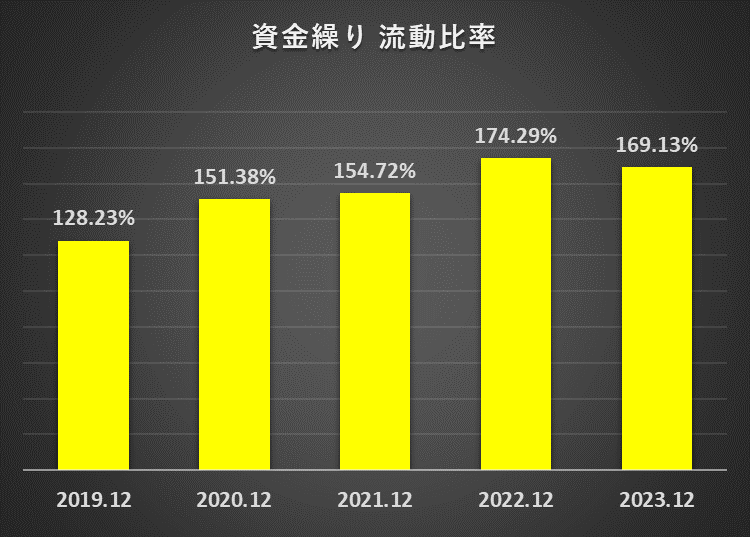

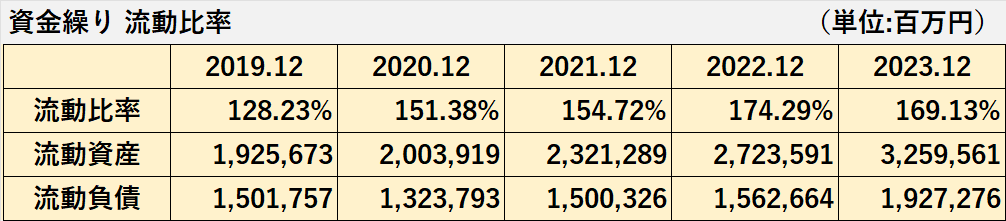

資金繰り:問題なし(流動比率169.13%)

過去4年間の流動比率は、150%を超える水準で推移しています。

一般的な目安の100%を大きく超えているため、資金繰りは問題ないと考えます。

(計算式:2023年12月期)

流動比率

=流動資産÷流動負債×100%

=3,259,561百万円÷1,927,276百万円×100%

=169.13%

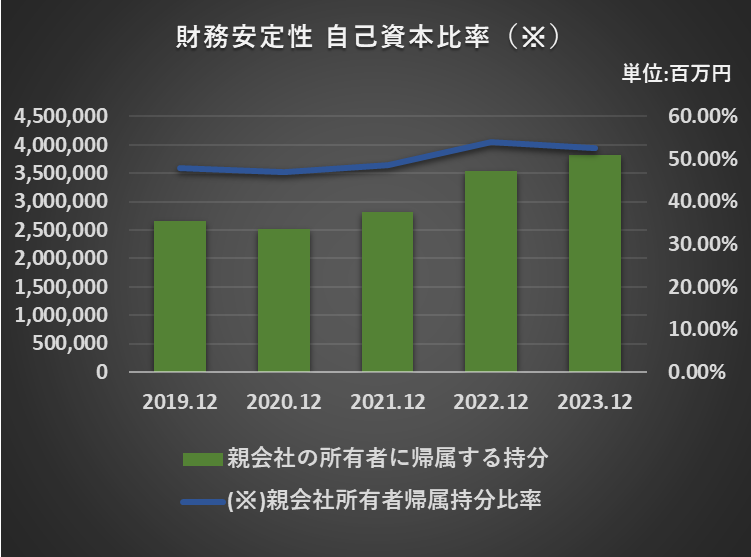

財務安定性:自己資本比率50%超

自己資本比率は、過去5年の全ての会計年度で50%前後で推移しています。

また、最近の2年間の自己資本比率は50%を超えており、一般的な目安の50%を上回っているため、財務安定性に問題はないと考えます。

(計算式:2023年12月期)

自己資本比率(親会社の所有者に帰属する持分比率)

=親会社の所有者に帰属する持分÷負債純資産合計

=3,830,156百万円÷7,282,097百万円×100%

=52.60%

キャッシュ・フロー

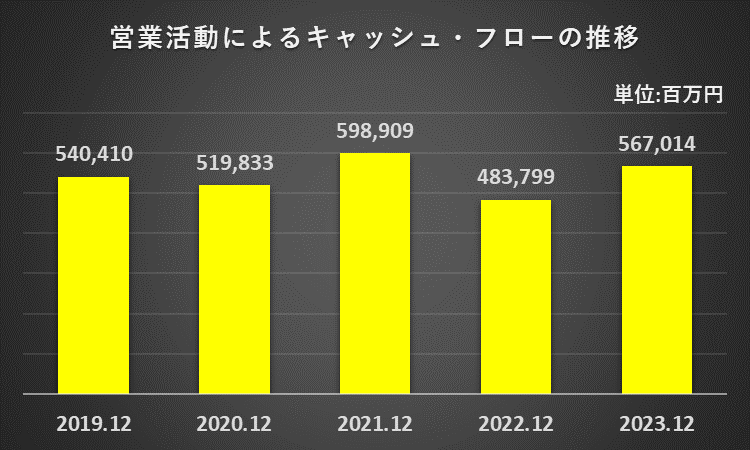

営業キャッシュフロー:前年比832億円増加

営業活動によるキャッシュ・フロー(営業CF)は、プラスを継続しています。

2022年12月期を除いて5,000億円以上の水準を維持しています。

投資キャッシュフロー

投資活動によるキャッシュ・フロー(投資CF)は、2020年12月期を除きマイナス(支出>収入)で推移しています。

2020年12月期は、投資不動産の売却収入が862億円があったため、投資CF全体でプラスでした。

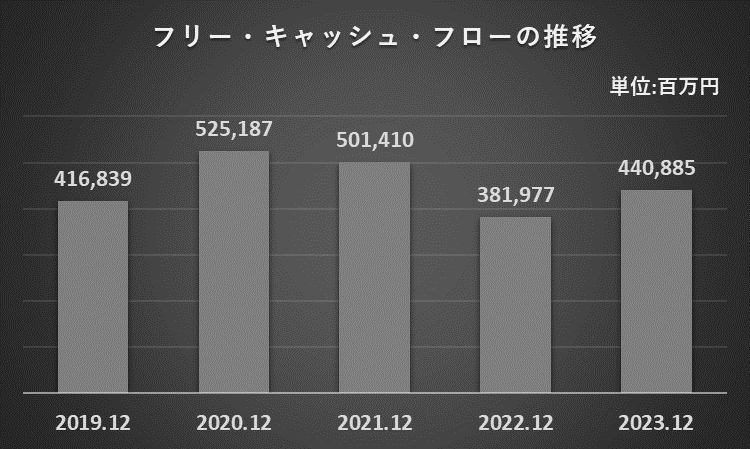

フリー・キャッシュ・フロー

過去5年間のフリー・キャッシュ・フロー(フリーCF)は、全てプラスです。

営業CFの範囲内で製造設備などを含めた投資支出が行われているため、好ましい状況と考えます。

(計算式:2023年12月期)

フリー・キャッシュ・フロー

=営業活動によるキャッシュ・フロー+投資活動によるキャッシュ・フロー

=567,014百万円+△126,129百万円

=440,885百万円

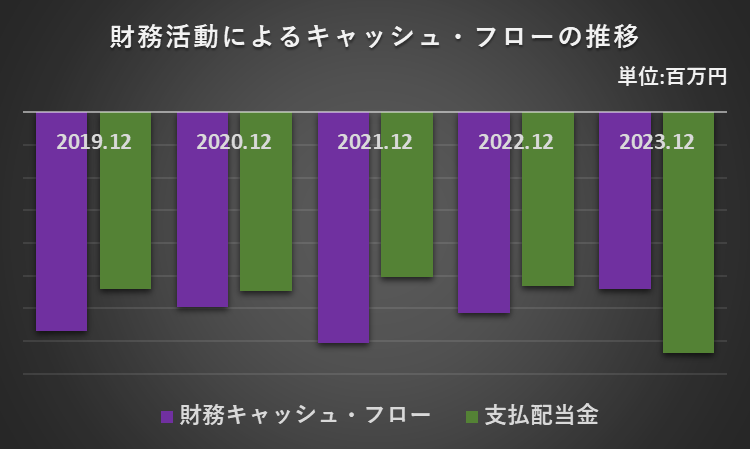

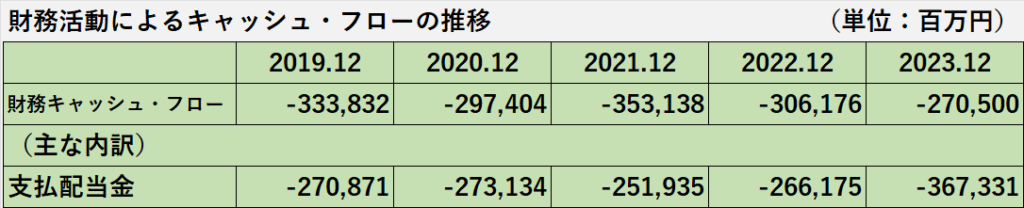

財務キャッシュフロー

過去5年間の財務活動によるキャッシュ・フロー(財務CF)は、全てマイナス(支出>収入)です。

財務CFがマイナスとなる最大の要因は、配当金の支払です。

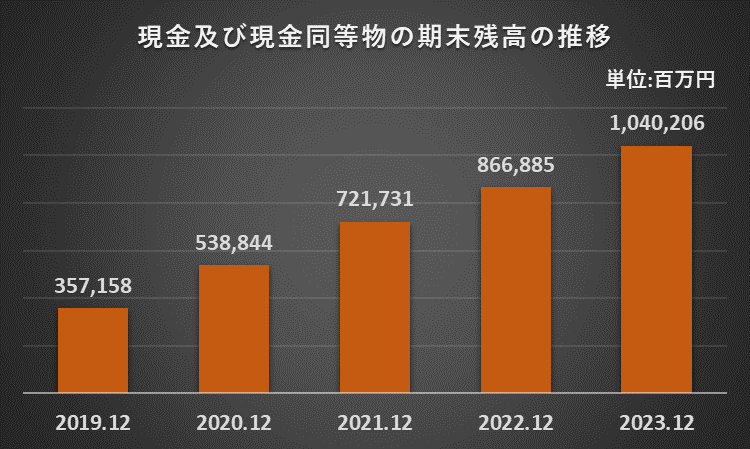

現金及び現金同等物期末残高:前年比1,733億円増加

現金及び現金同等物期末残高は増加傾向です。

2023年12月期の現金及び現金同等物期末残高は、前年比1,733億円増加、1兆円を超えました。

JTの決算分析のまとめ

最後に分析結果を振り返りたいと思います。

1.業績

(1)2023年12月期のJTの業績は、増収減益でした。

(2)過去5年の業績でも、全体的には増収増益傾向が継続しています。

(3)2024年12月期は、為替動向や税金費用などを考慮し、増収減益を予想しています。

2.収益性

(1)過去5年のROE、ROA、売上高営業利益率、売上高当期利益率は、概ね安定的に推移しています。

3.安全性(財政状態)

(1)安全性(※)については、直ちに問題になるようなものはないと考えます。

(※)売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性

4.キャッシュ・フロー(CF)

(1)営業CFは、プラスを継続、良好と考えます。

(2)フリーCFは、プラスを継続しています。

営業CFの獲得の範囲内で投資活動を行うことが出来ており、好循環であると考えます。

(3)財務CFでは、2023年12月期の配当金の支出が前年比1,011億円増加しました。

(4)現金及び現金同等物期末残高は、増加が継続しており、資金の蓄積が進んでいます。

以上をもちまして、JTの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント