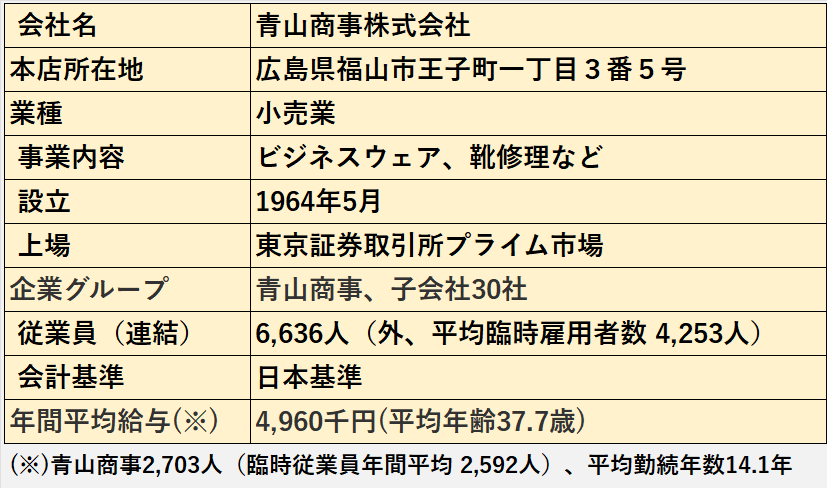

今回は、紳士服業界首位で紳士服専門チェーンを展開する青山商事株式会社(以下、青山商事)の2024年3月期を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

青山商事の決算分析の概要

1.2024年3月期の業績は、増収増益でした。

2.主な要因は、人流回復、価格見直し、経費の効率的使用です。

3.ROEは5.9%、前年度2.6%の2倍以上の水準に上昇しました。

売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも全体として問題ないと考えます。

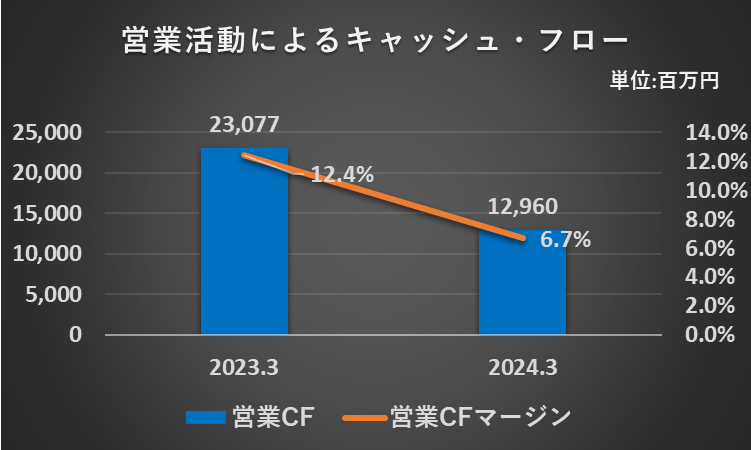

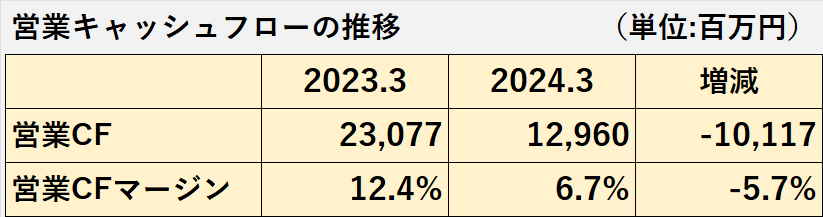

1.営業活動によるキャッシュフローが、前年比43.8%の大幅減少でした。

2.営業活動によるキャッシュフローの大幅減少により、フリーキャッシュフロー、現金及び現金同等物期末残高も減少しました。

営業キャッシュフロー減少

1.2024年3月期の営業活動によるキャッシュフロー(営業CF)は、10,117百万円減少して、12,960百万円でした(前年比43.8%の大幅減少)。

2.営業CFが減少した主な要因は、以下の通りです。

(1)仕入債務の増加額の減少:△8,877百万円(=当年度△164百万円ー前年度8,713百万円)

(買掛金などの仕入債務の増加は営業CFにとってプラス。これが減少することは営業CFにとってマイナス)

(2)棚卸資産の増加額の増加:△6,767百万円(=当年度△6,894百万円ー前年度△127百万円)

(棚卸資産の増加は、文字どおり、在庫を多く抱えることになるため、営業CFにとってマイナス)

3.営業CFマージン(※)は、前年度の12.4%から6.7%へ下落しました。

(1)売上高が8,107百万円増加した一方、営業CFは10,117百万円減少したことが、営業CFマージンの下落に繋がりました。

(2)売上高からの営業CFの獲得効率が悪化した結果となりました。

営業キャッシュフローマージン(2024年3月期)

=営業活動によるキャッシュフロー÷売上高×100%

=12,960百万円÷193,687百万円×100%

=6.7%

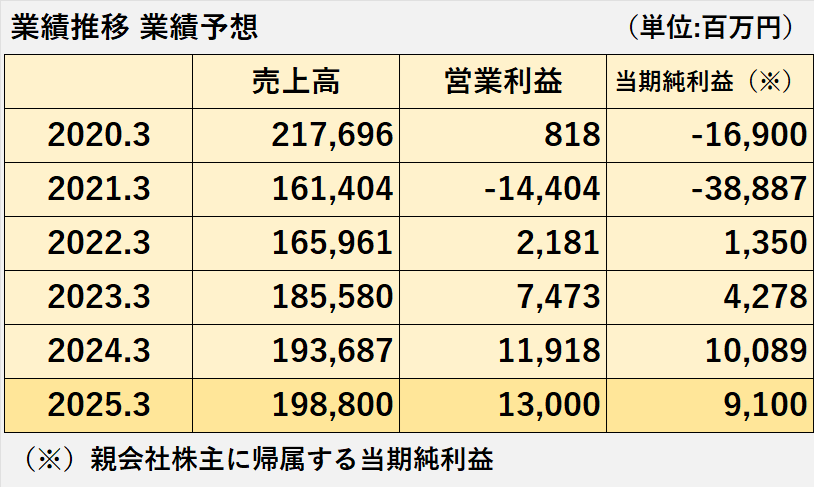

業績推移:業績回復傾向

売上高 営業利益 当期純利益

1.過去5年間の業績推移

新型コロナ感染症問題の影響が最も大きかった2021年3月期を底に、売上高、営業利益、当期純利益(*)いずれも回復、3年連続増加です。

(*)親会社の株主に帰属する当期純利益

2.2025年3月期の業績予想

(1)2024年5月10日の決算短信で、2025年3月期の業績予想を公表しています。

①売上高:198,800百万円

②営業利益:13,000百万円

③当期純利益:9,100百万円

(2)会社は2027年3月期を最終年度とする中期経営計画の1年目と位置付けています。

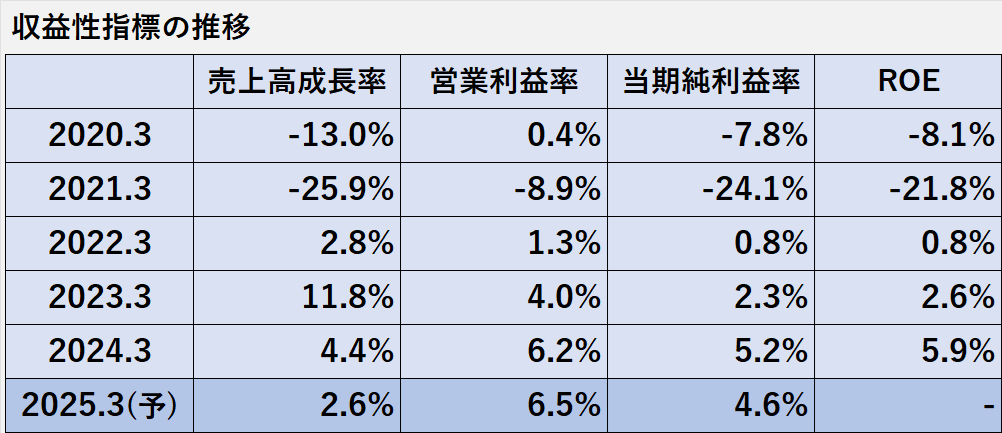

収益性指標の推移

過去5年間の収益性関連指標の推移です。

1.売上高成長率

(1)新型コロナ感染症問題の影響で2020年3月期、2021年3月期はマイナスでしたが、その後3年連続でプラスです。

(2)2025年3月期は2.6%と低めの予想です。

2.営業利益率

(1)新型コロナ感染症問題の影響で2021年2月期は8.9%のマイナスでしたが、その後は3年連続の上昇です。

(2)2025年3月期は6.5%の予想です。

3.当期純利益率

(1)新型コロナ感染症問題の影響で2020年3月期、2021年3月期はマイナスでしたが、その後3年連続上昇です。

(2)2025年3月期は4.6%の予想です。

4.ROE(自己資本利益率)

(1)新型コロナ感染症問題の影響で2020年3月期、2021年3月期はマイナスでしたが、その後3年連続上昇です。

(2)2024年3月期のROEは5.9%でした。。

1.売上高成長率(2024年3月期)

=(2024年3月期売上高ー2023年3月期売上高)÷2023年3月期売上高×100%

=(193,687百万円ー185,580百万円)÷185,580百万円×100%

=4.4%

2.営業利益率(2024年3月期)

=営業利益÷売上高×100%

=11,918百万円÷193,687百万円×100%

=6.2%

3.当期純利益率(2024年3月期)

=当期純利益÷売上高×100%

=10,089百万円÷193,687百万円×100%

=5.2%

4.ROE(自己資本利益率)(2024年3月期)

=当期純利益÷{(当期末自己資本+前期末自己資本)÷2}×100%

=10,089百万円÷{(177,126百万円+166,441百万円)÷2}×100%

=5.9%

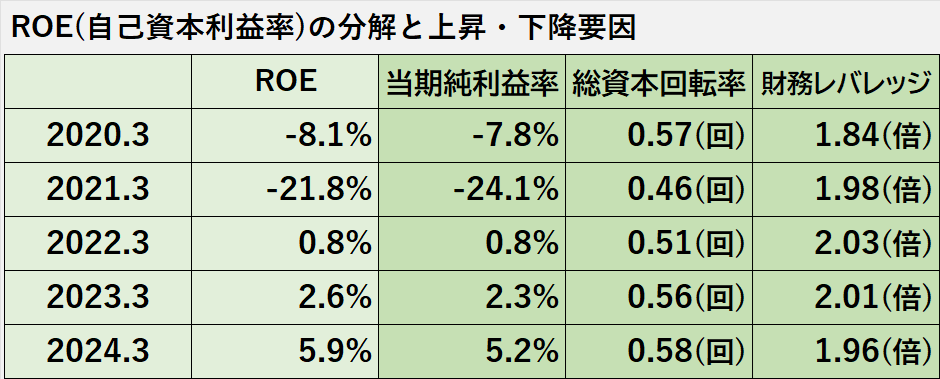

ROEの分析

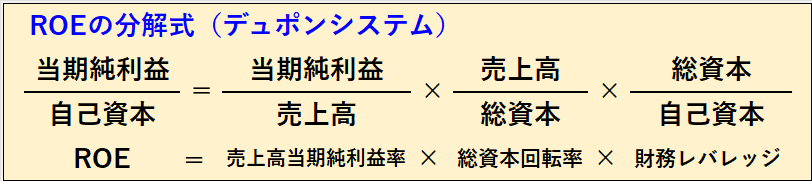

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

青山商事のROEの動きと3つの指標との関連性を見ると、売上高当期純利益率が最も関連性が高いと思われます。

連結全体の業績(2024年3月期)

増収、営業利益増加

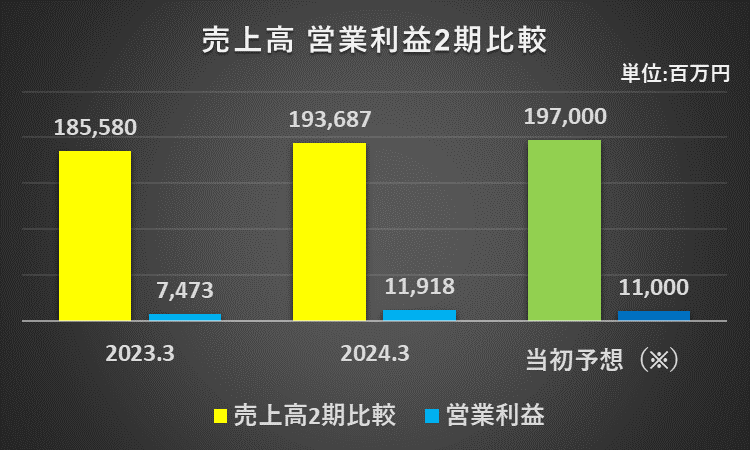

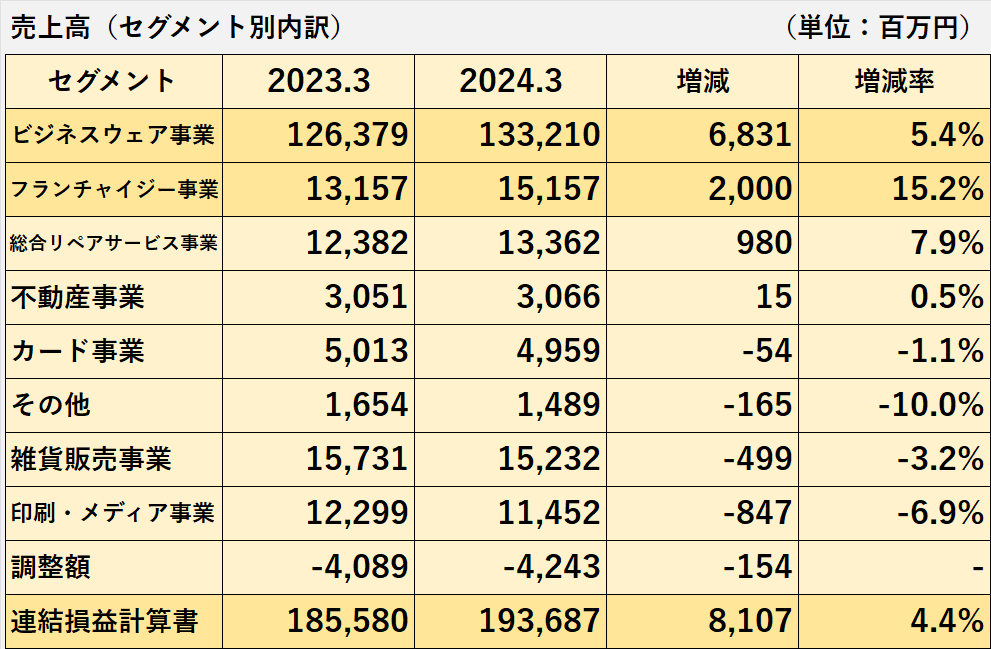

1.2024年3月期の売上高は、前年同期比4.4%増加の193,687百万円でした。

当初業績予想(※)の197,000百万円には及びませんでした。

2.同じく営業利益は、前年同期比59.5%増加の11,918百万円でした。

こちらは、当初業績予想(※)の11,000百万円を上回りました。

(※)決算短信(2023年5月12日)記載の公表業績予想

3.増収増益の主な要因は、以下の通りです。

(1)新型コロナウイルス感染症の5類感染症への移行により、行動制限の緩和が進み、人流が回復したこと

(2)仕入原価の高騰を踏まえた価格の見直しの実施と、経費の効率的な使用に努めたこと

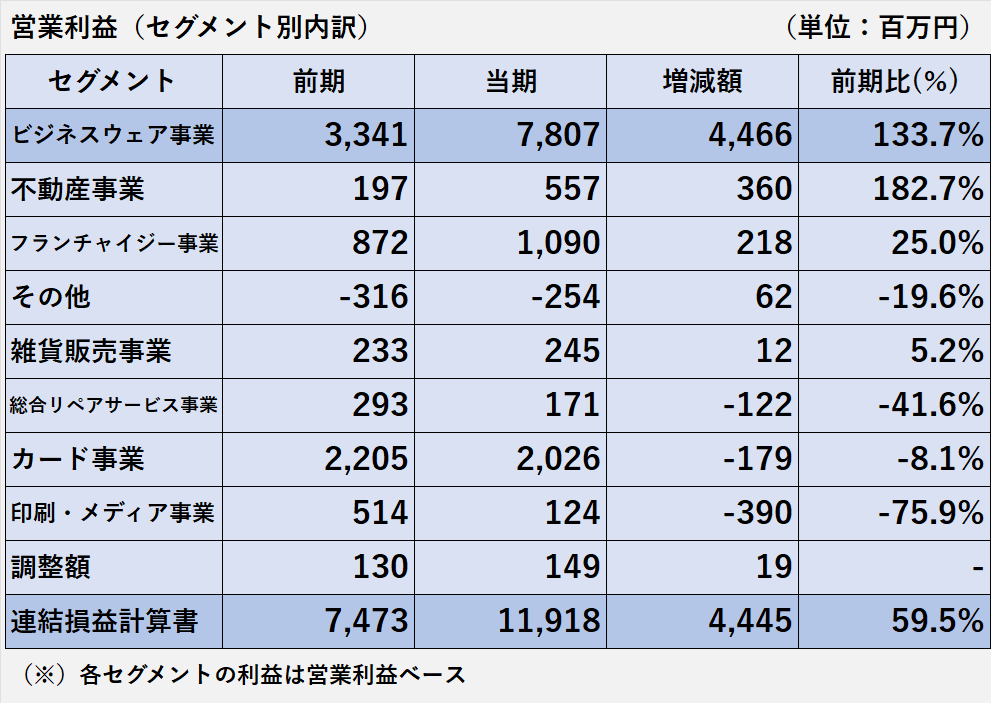

(3)セグメント別の増収増益の内訳は、以下の通りです。

①売上高

ビジネスウェア事業が前年比6,831百万円、フランチャイジー事業が同2,000百万円それぞれ増加し、連結全体の売上高の増加を牽引しました。

②営業利益

ビジネスウェア事業が前年比4,466百万円増加し、連結全体の営業利益の増加を牽引しました。

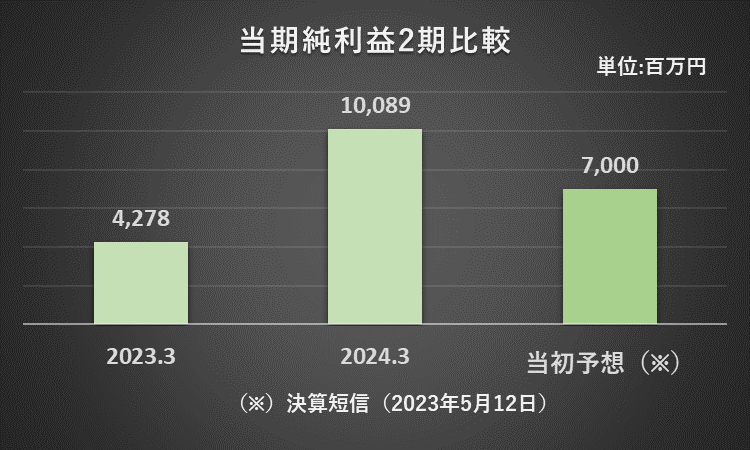

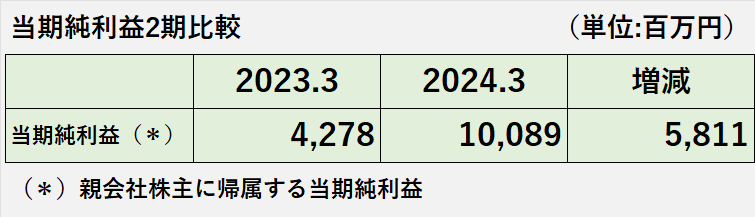

当期純利益 2.36倍の増加

1.2024年3月期の当期純利益(親会社の株主に帰属する当期純利益)は、前年同期比135.8%増益の10,089百万円でした。

また、当初業績予想(※)の7,000百万円を上回りました。

(※)決算短信(2023年5月12日)記載の公表業績予想

2.営業外損益、特別損益、法人税等合計に特に大きな変動は見られないため、営業利益の増加が当期純利益の増加に繋がったと考えられます。

セグメント別業績(2024年3月期)

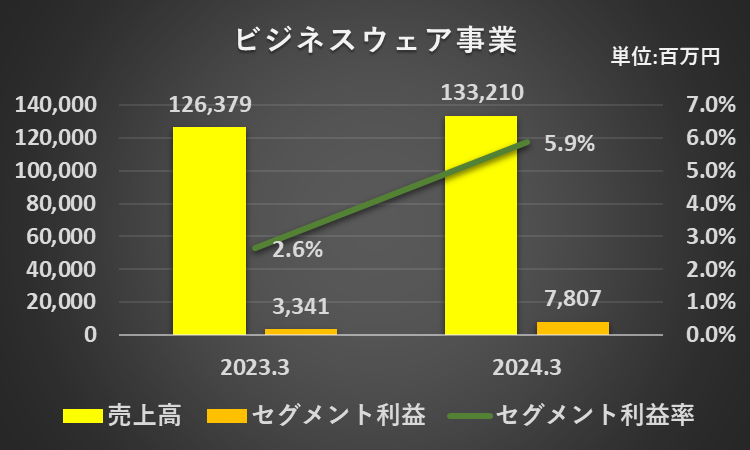

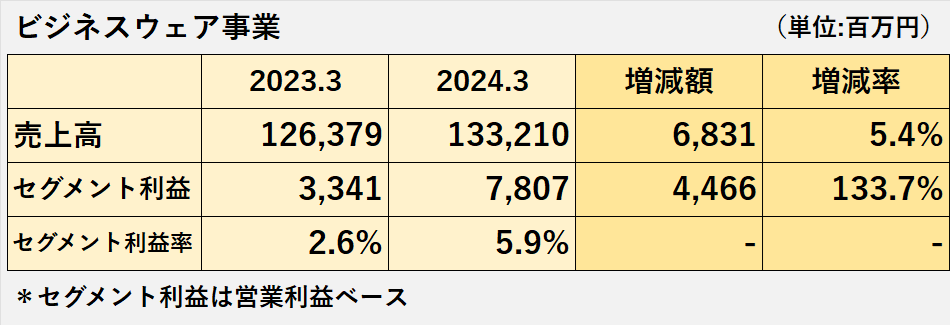

ビジネスウェア事業(増収増益)

1.ビジネスウェア事業は増収増益、セグメント利益率も上昇しました。

2.主な要因は、以下の通りと考えます。

(1)オーダースーツが好調に推移したこと

(2)仕入原価の高騰を踏まえた価格見直しを行ったこと

(3)冠婚葬祭需要の回復がみられたこと

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=7,807百万円÷133,210百万円×100%

=5.9%

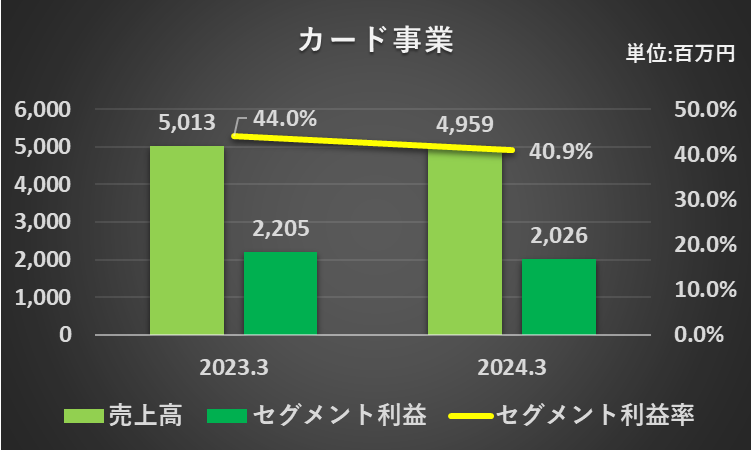

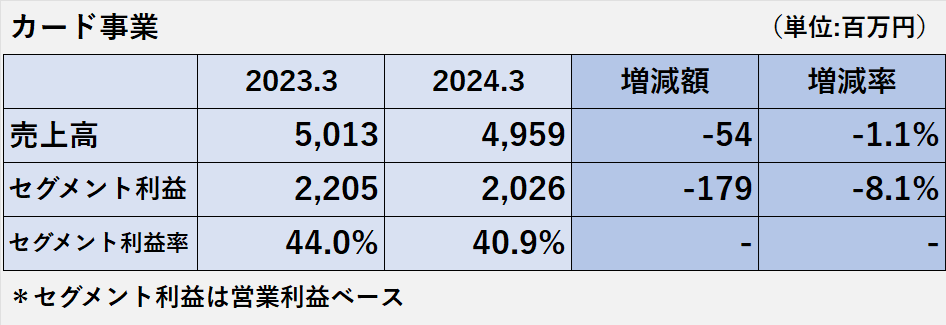

カード事業(減収減益)

カード事業は減収減益、セグメント利益率も下落しました。

ショッピング取扱高は増加した一方、キャッシング残高が減少したことが、減収減益の主な要因です。

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=2,026百万円÷4,959百万円×100%

=40.9%

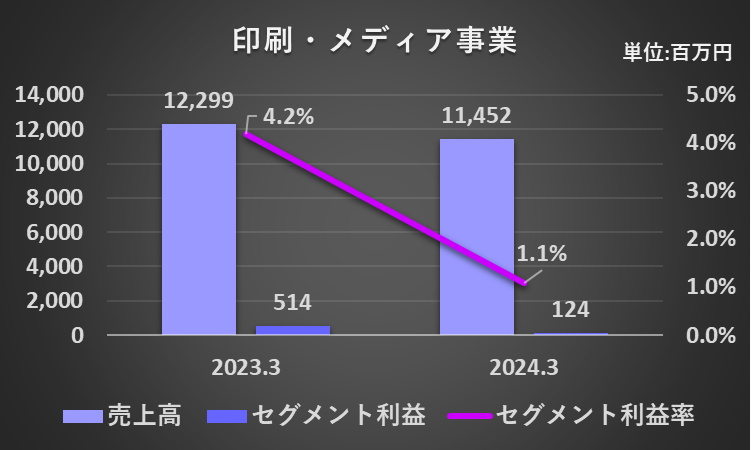

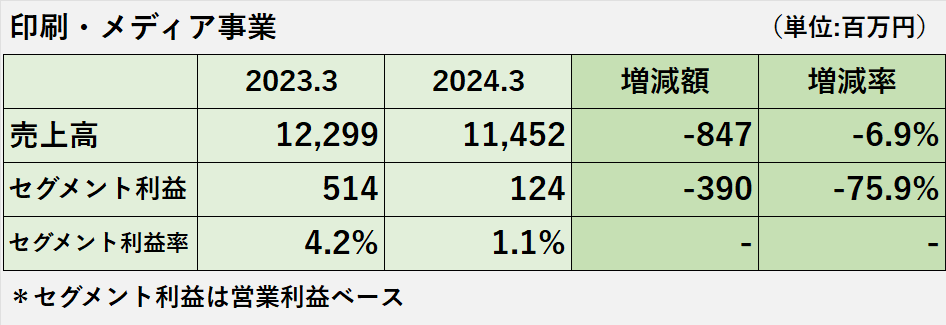

印刷・メディア事業(減収減益)

1.印刷・メディア事業は減収減益、セグメント利益率も下落しました。

2.主な要因は、以下の通りと考えます。

(1)印刷・DM売上の増加よりも、前期のデバイス関連売上の反動の影響の方が大きかったこと

(2)原価高騰、販売費及び一般管理費の増加

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=124百万円÷11,452百万円×100%

=1.1%

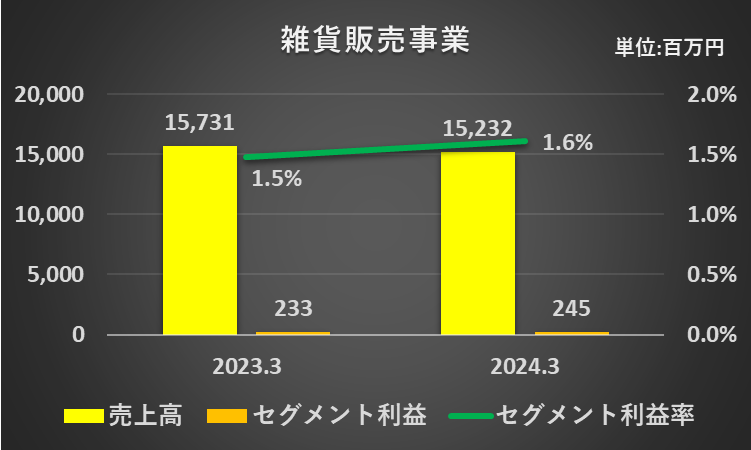

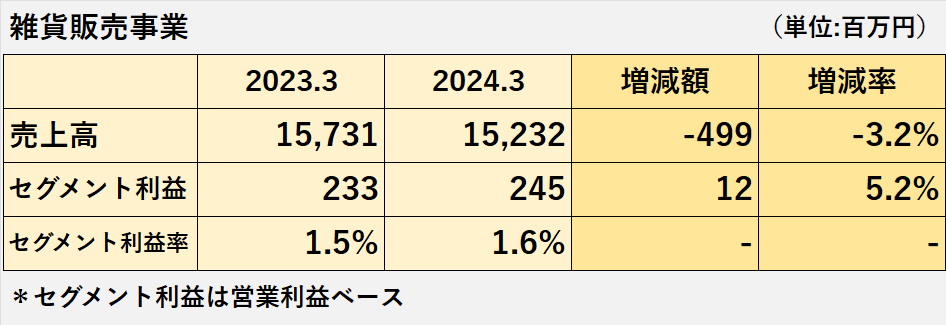

雑貨販売事業(減収増益)

雑貨販売事業は減収増益、セグメント利益率は上昇しました。

雑貨販売事業では、主に、不採算店舗の閉店(※)、経費の効率的な使用に努めました。

(※)2024年2月末の店舗数は102店舗(2023年2月末 113店舗)です。

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=245百万円÷15,232百万円×100%

=1.6%

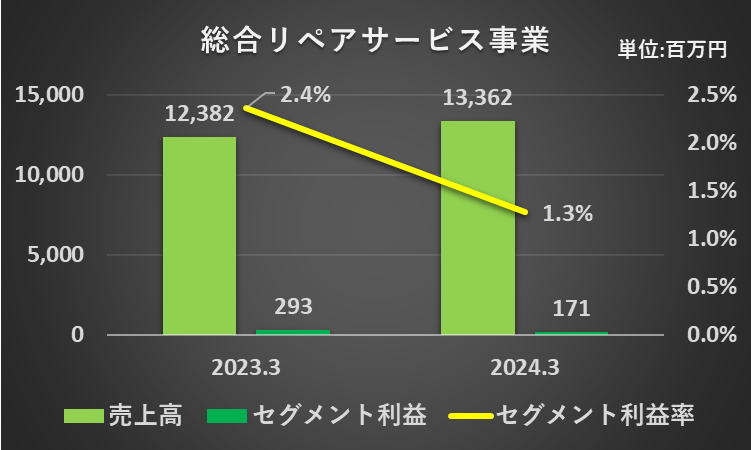

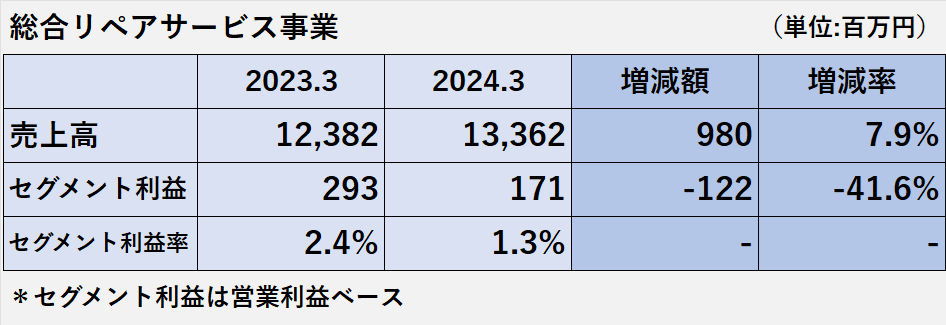

総合リペアサービス事業(増収減益)

1.総合リペアサービス事業は増収減益、セグメント利益率は下落しました。

2.人流回復や新サービス、価格改定により増収となりましたが、採用強化による人件費の増加により減益となりました。

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=171百万円÷13,362百万円×100%

=1.3%

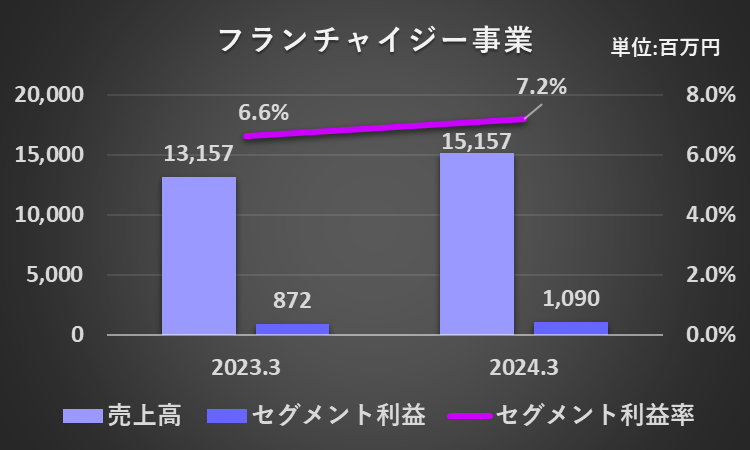

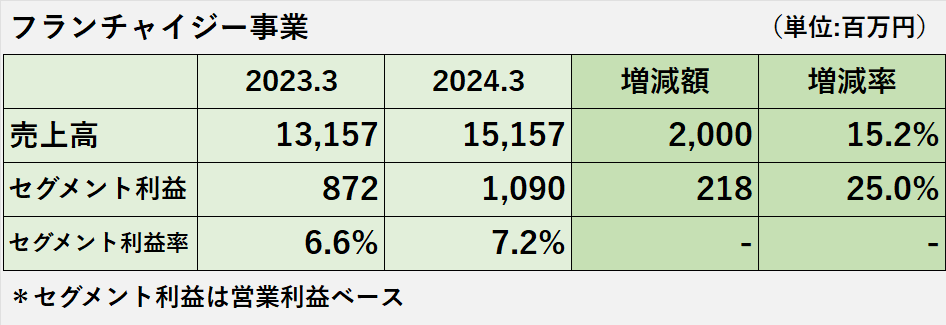

フランチャイジー事業(増収増益)

フランチャイジー事業は増収増益、セグメント利益率も上昇しました。

フードサービス事業、リユース事業、フィットネス事業の各事業が、概ね好調に推移しました。

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=1,090百万円÷15,157百万円×100%

=7.2%

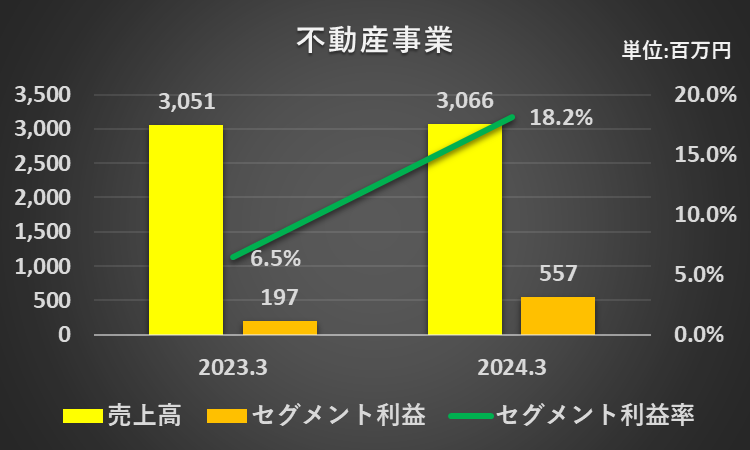

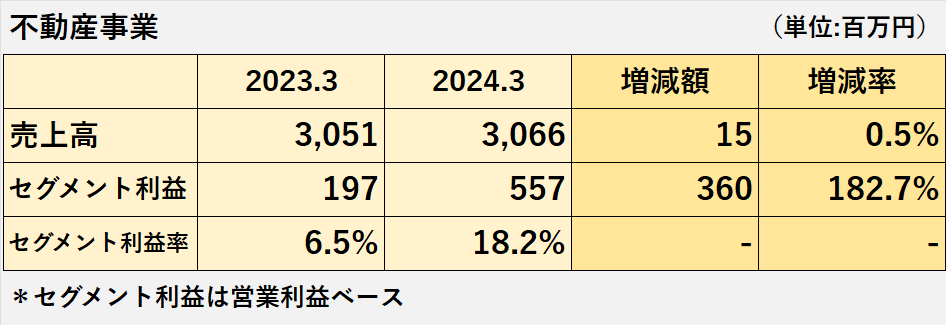

不動産事業(増収増益)

不動産事業は増収増益、セグメント利益率も上昇しました。

不動産事業は、主に以下の理由から、2024年3月期からセグメント情報として開示されました。

(1)不動産賃貸収入が安定的な収入源であること

(2)不動産賃貸物件の増加により、不動産賃貸収入の増加が見込まれること

(3)賃貸用不動産を一元管理、運営する部門で収益性を適切に管理することとなったこと

セグメント利益率(2024年3月期)

=セグメント利益÷セグメント売上高×100%

=557百万円÷3,066百万円×100%

=18.2%

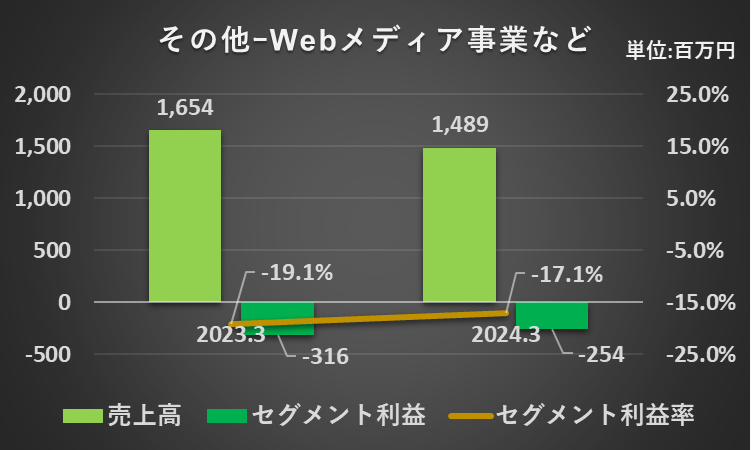

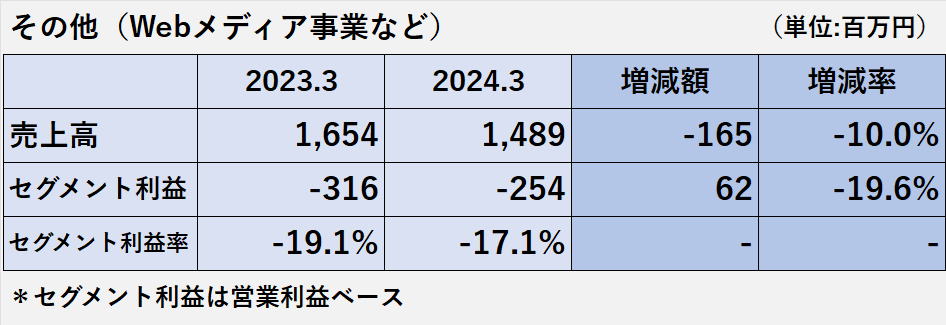

その他(減収赤字減少)

その他にはWebメディア事業などが含まれていますが、2024年3月期は、減収赤字減少、セグメント損失率は改善しました。

セグメント利益率(2024年3月期)

=セグメント損失÷セグメント売上高×100%

=-254百万円÷1,489百万円×100%

=-17.1%

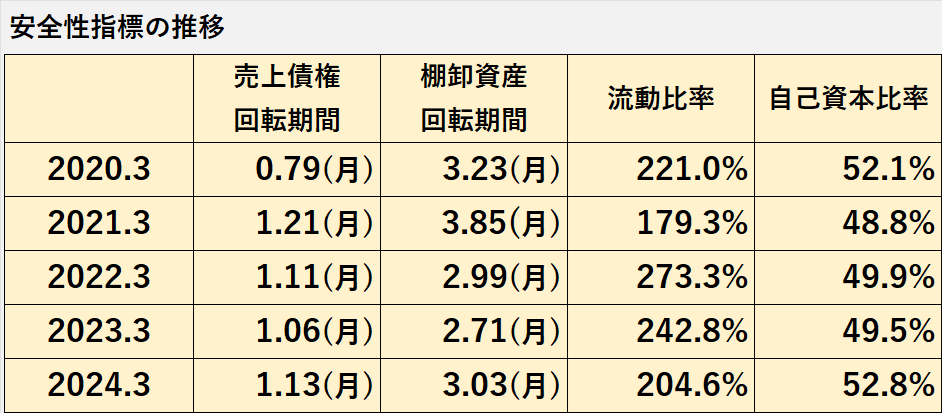

安全性(財政状態)の分析

安全性指標の推移

過去5年間の安全性に関連する財務指標の推移です。

1.売上債権回転期間は、近年1.1か月前後の水準で推移しています。

2.棚卸資産回転期間は、新型コロナ感染症の影響が大きかった2020年3月期、2021年3月期にやや長期化しましたが、その後は3か月程度で推移しています。

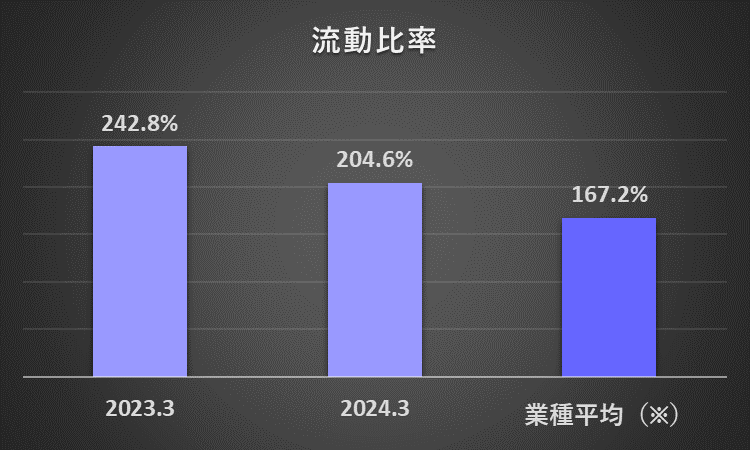

3.流動比率は、全体として一般的目安の100%を大きく超える200%以上の水準で推移しています。

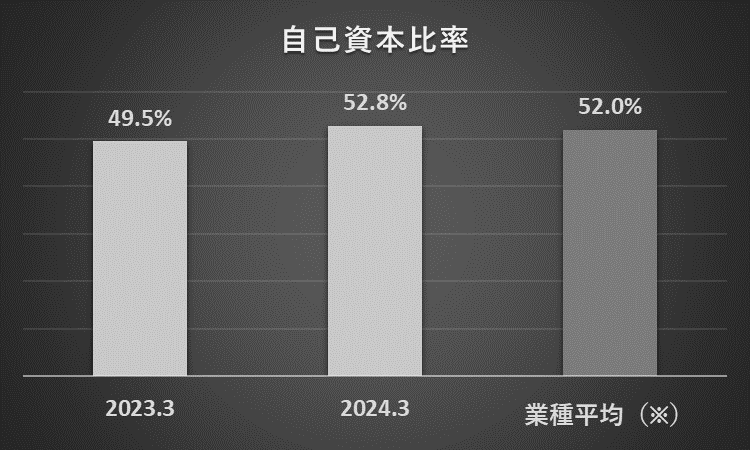

4.自己資本比率は、一般的目安の50%付近で安定推移しています。

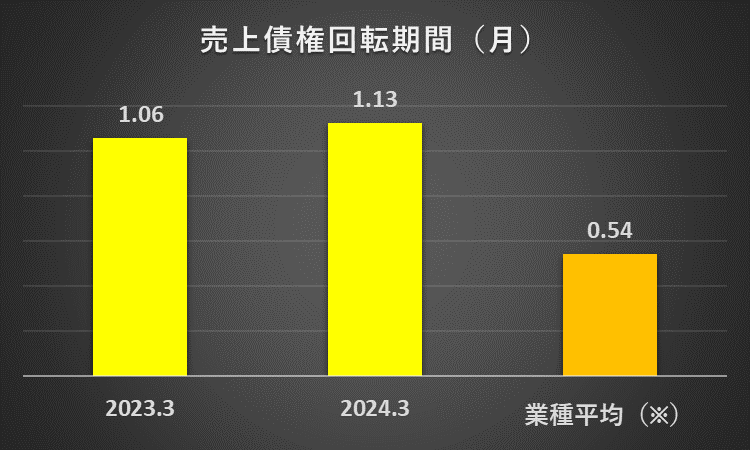

売上債権の回収可能性(問題なし)

売上債権(*)の回収可能性は問題ないと考えます。

売上債権回転期間が、前年度の1.06ヶ月から1.13カ月へやや長期化、業種平均(※)の0.54カ月よりも長めです。

それでも売上債権を1か月程度で回収できる計算となっており、全体として回収可能性は問題ないと考えます。

(*)売上債権:受取手形及び売掛金

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

売上債権回転期間(2024年3月期)

=売上債権(受取手形及び売掛金)×12カ月÷売上高

=18,198百万円×12月÷193,687百万円

=1.13カ月

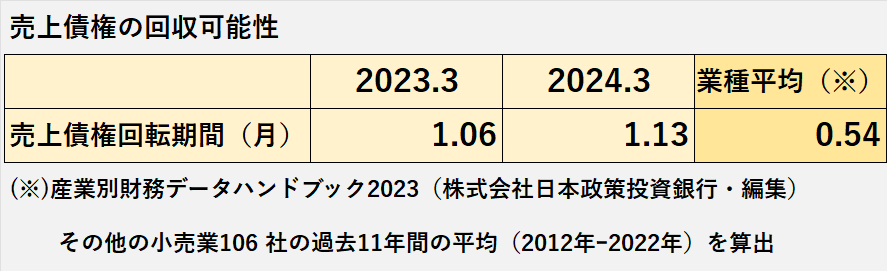

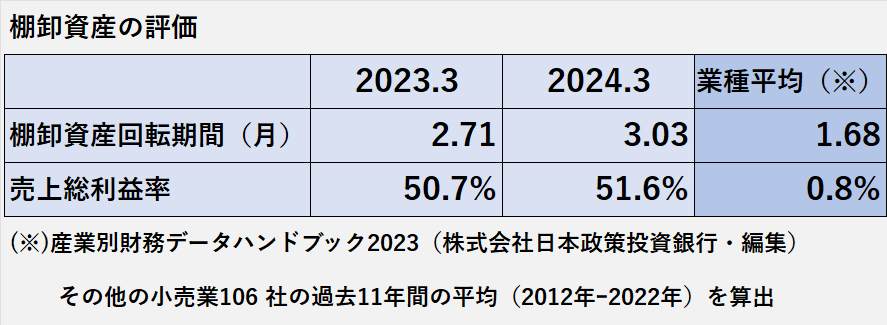

棚卸資産の評価(問題なし)

棚卸資産の評価は問題ないと考えます。

理由は、棚卸資産回転期間が長期化(2.71か月→3.03か月)している一方、売上総利益率が上昇(50.7%→51.6%)しているためです。

一般的に棚卸資産回転期間の長期化は、物理的な劣化や経済的陳腐化による棚卸資産の収益性の低下を示唆すると考えられます。

そして、棚卸資産の収益性が低下した場合に計上される棚卸資産評価損は、売上原価の内訳として表示されるため、売上総利益率に影響します。

しかし、青山商事の場合、売上総利益率は、前年度50.7%から当年度51.6%へ上昇しています。

よって、一部の収益性が低下した棚卸資産が含まれていたとしても、その影響は小さいと考えられます。

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

棚卸資産回転期間(2024年3月期)

=棚卸資産×12カ月÷売上高

=48,951百万円×12月÷193,687百万円

=3.03カ月

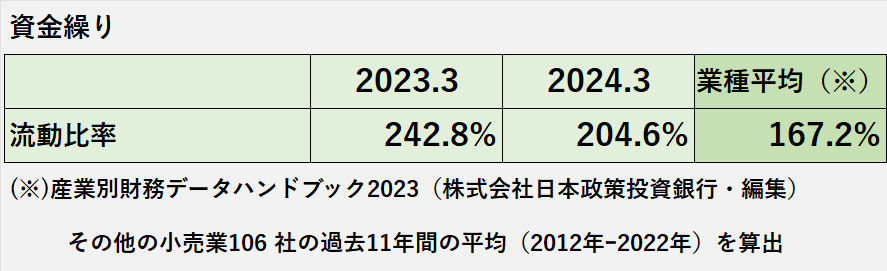

資金繰り(良好)

資金繰りについて、特段問題はないと考えます。

流動比率(前年度242.8%、当年度204.6%)は、一般的な目安の100%を超え、業種平均(※)の167.2%をも上回っています。

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

流動比率(2024年3月期)

=流動資産÷流動負債×100%

=207,090百万円÷101,203百万円×100%

=204.6%

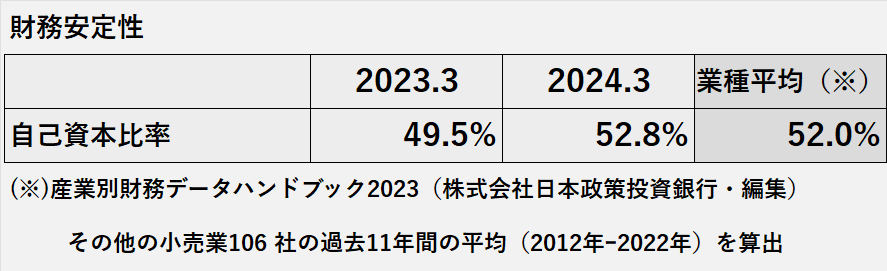

財務安定性(良好)

財務安定性について、特段問題はないと考えます。

自己資本比率は、前年度49.5%、当年度52.8%で、一般的な目安とされる50%付近で推移しています。

純資産比率との比較となりますが、業種平均(*)52.0%をも上回っています。

(*)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

(※)純資産と自己資本の関係

一般的に、純資産>自己資本

純資産=自己資本+新株予約権+非支配株主持分

自己資本=株主資本合計+その他の包括利益累計額合計

自己資本比率(2024年3月期)

=自己資本÷負債及び資本合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債及び資本合計×100%

=(188,822百万円-11,696百万円)÷335,597百万円×100%

=52.8%

キャッシュフローの分析

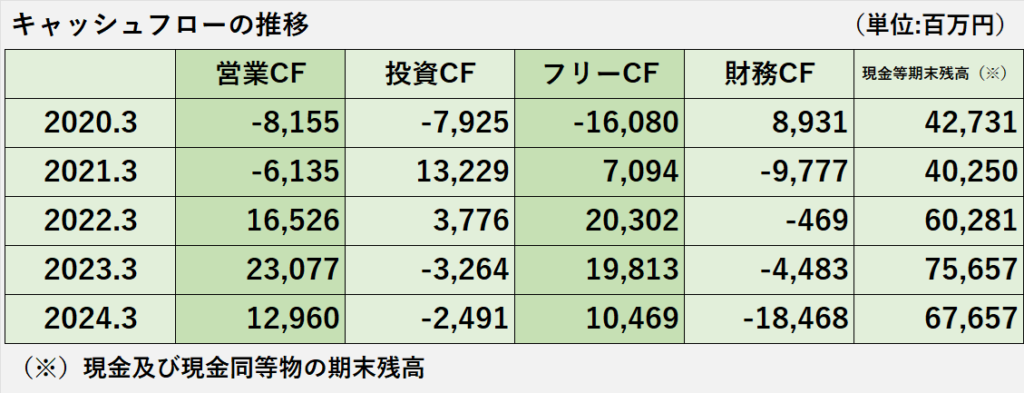

キャッシュフローの推移

1.営業活動によるキャッシュフロー(営業CF)

営業CFは、新型コロナ感染症問題の影響でマイナスとなった2020年3月期、2021年3月期を除き、プラス継続です。

2.投資活動によるキャッシュフロー(投資CF)

2021年3月期、2022年3月期がプラスで、これら以外の年度はマイナスです。

2021年3月期以降、有価証券の取得のための支出が減少しました。

3.フリー・キャッシュフロー(フリーCF)

2020年3月期を除きプラスで推移しています。

4.財務活動によるキャッシュフロー(財務CF)

年度により金額の差が大きいですが、2020年3月期を除きマイナスで推移しています。

5.現金及び現金同等物期末残高

新型コロナ感染症問題の影響が大きかった2020年3月期、2021年3月期は400億円台で推移しましたが、その後、増加しています。

営業活動によるキャッシュフロー(減少)

「営業キャッシュフローの減少」参照

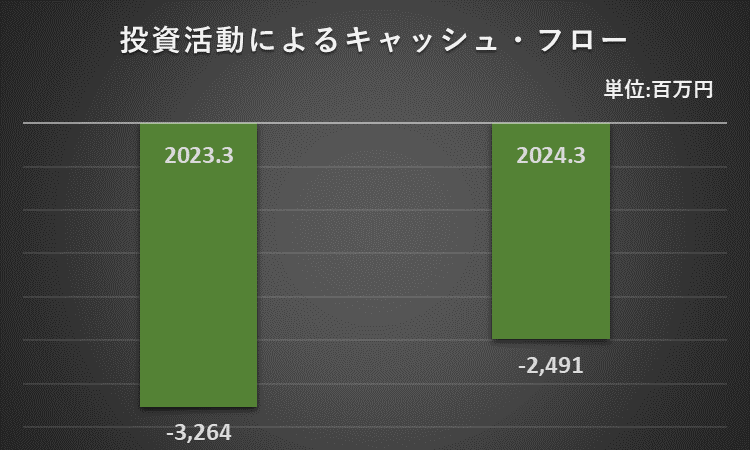

投資活動によるキャッシュフロー(異常性なし)

1.2024年3月期の投資活動によるキャッシュフロー(投資CF)は、前年同期の3,264百万円のマイナスから773百万円増加(収入増加)して、2,491百万円のマイナスでした。

2.投資CFの主な増加要因は、定期預金の払戻による収入の増加です。

定期預金の払戻による収入の増加:13,761百万円(=当年度28,144百万円ー前年度14,383百万円)

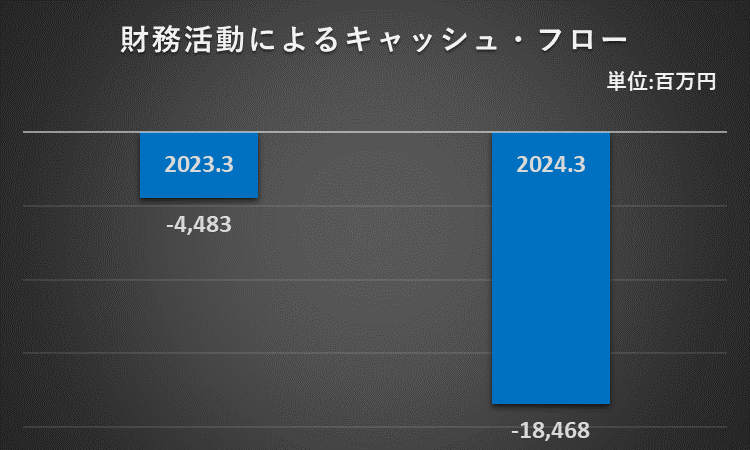

財務活動によるキャッシュフロー(借入金返済が増加)

1.2024年3月期の財務活動によるキャッシュフロー(財務CF)は、前年同期の4,483百万円のマイナスから13,985百万円減少(支出増加)して、18,468百万円のマイナスでした。

2.財務CFの主な減少要因は、長期借入金の返済による支出の増加です。

長期借入金の返済による支出の増加:△9,431百万円(=当年度△18,003百万円ー前年度△8,572百万円)

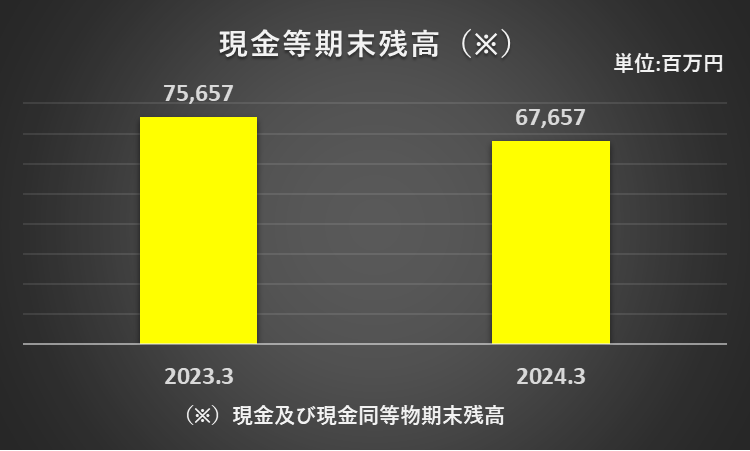

現金及び現金同等物期末残高(80億円の減少)

2024年3月期の現金及び現金同等物期末残高は、前期末比8,000百万円減少して67,657百万円でした。

現金及び現金同等物期末残高の減少額8,000百万円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=12,960百万円ー2,491百万円ー18,468百万円-0百万円

=ー8,000百万円

(百万円未満は四捨五入で計算)

青山商事 決算 分析まとめ

1.2024年3月期の業績は、増収増益でした。

2.主な要因は、人流回復、価格見直し、経費の効率的使用です。

3.ROEは5.9%、前年度2.6%の2倍以上の水準に上昇しました。

売上債権の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも全体として問題ないと考えます。

1.営業活動によるキャッシュフローが、前年比43.8%の大幅減少でした。

2.営業活動によるキャッシュフローの大幅減少により、フリーキャッシュフロー、現金及び現金同等物期末残高も減少しました。

以上をもちまして、2024年3月期の青山商事の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント