今回は、紳士服業界首位で紳士服専門チェーンを展開する青山商事株式会社(以下、青山商事)を取り上げたいと思います(青山商事株式会社 (aoyama-syouji.co.jp))。

青山商事を取り上げた理由は、以下の通りです。

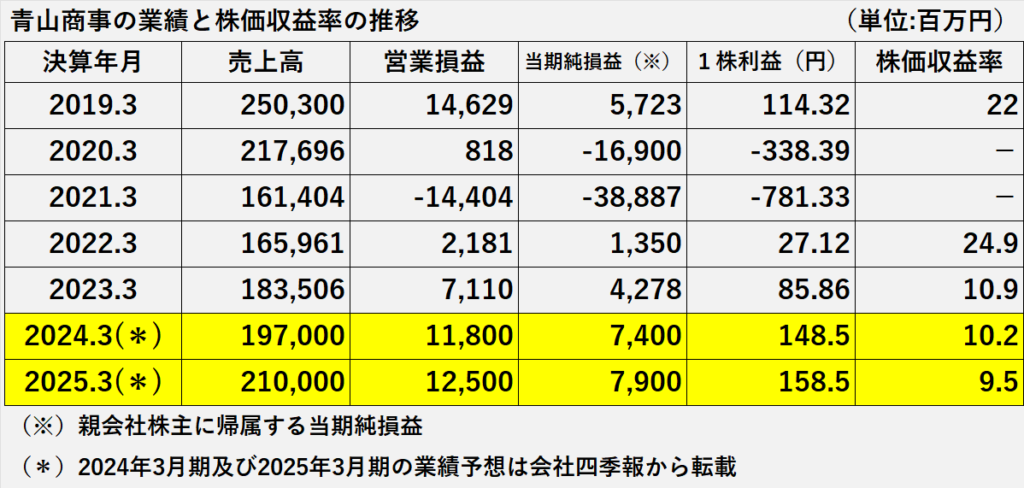

(1)予想株価収益率(*)からみた株価が割安と考えられること

(2)新型コロナウィルス感染症問題の影響で業績が低迷した時期がありましたが、その後は回復、今後の業績予想も増収増益を見込んでいること

金額や数値の推移から投資対象として期待できそうですが、財務内容に留意すべき点がないか分析していきたいと思います。

分析では主に有価証券報告書や決算短信など一般に公開された情報を用いますので、分析には一定の限界があることについて、予めご理解をお願いします。

実際の投資判断などに際しては、自己責任で行っていただきますようお願いします。

記事中の意見や判断の部分は筆者個人のものであり、読者の方それぞれのお考えやご判断があるものと理解しております。

青山商事の財務分析の結果

分析結果の概要

業績及び財政状態は、共に良好です。

理由は以下の通りです。

1.業績

新型コロナウィルス感染症の5類変更を受けて、業績が回復しています。

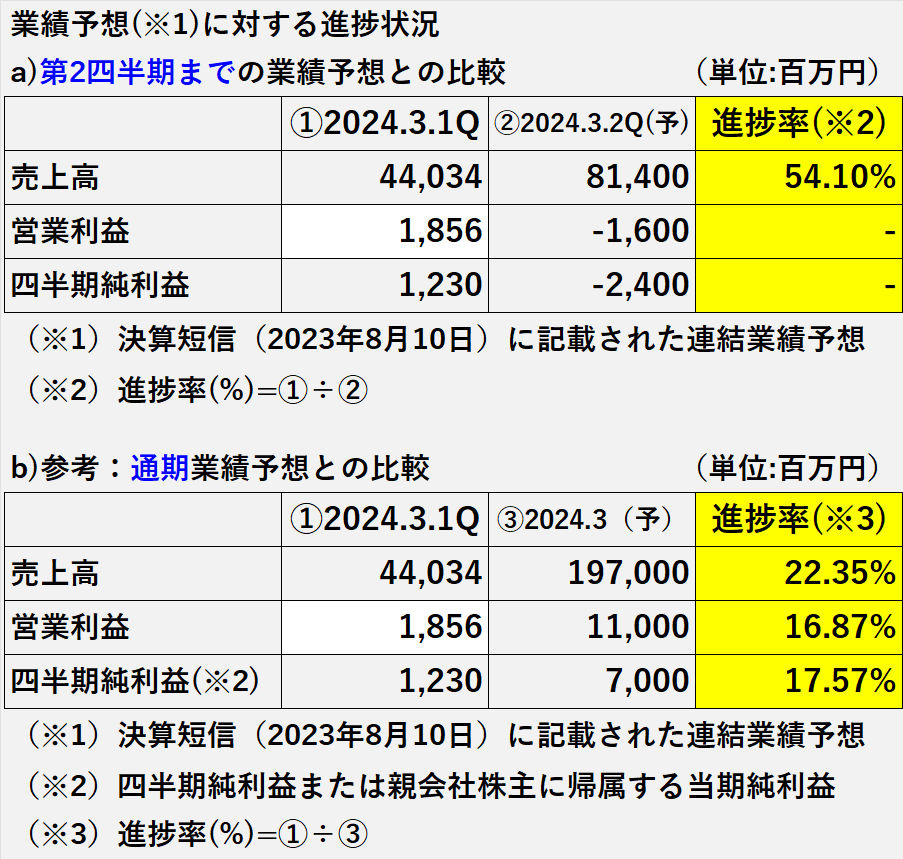

また、1Q終了時点の売上高及び利益は、業績予想の達成に向けて順調に進捗しています。

2.安全性(財政状態)

売上債権の回収可能性、資金繰り、財務安定性、いずれも問題ないと考えます。

棚卸資産については、棚卸資産回転期間が長期化しています。

しかし、ビジネスウェアの需要回復による在庫確保と考えられるため、問題ないと考えます。

以上が、分析結果の概要です。

業績の進捗状況:売上好調、黒字転換

第1四半期終了時点の業績予想に対する進捗状況は順調です。

1.売上高

第1四半期終了時点で、第2四半期終了時点の売上高の半分以上(54.01%)を達成しています。

2.営業利益、四半期純利益

第2四半期終了時点では赤字の予想ですが、第1四半期終了時点で既に黒字を達成しています。

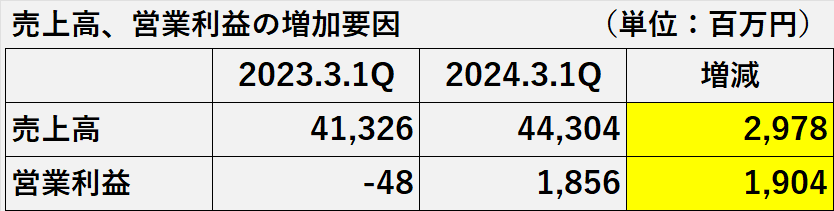

2024年3月期1Q:増収増益

増収、営業黒字回復

売上高/営業利益

第1四半期の売上高は、前年同期の41,326百万円から44,304百万円へ増加しました。

また、営業利益は、前年同期の48百万円の赤字から1,856百万円へ増加、黒字化しました。

増収増益の主な原因は、以下の通りです。

1.新型コロナウィルス感染症の分類が5類に変更されたことで、出社する機会が増加し、スーツへの需要が高まったこと

2.原価の上昇に応じた価格の見直しを行ったこと

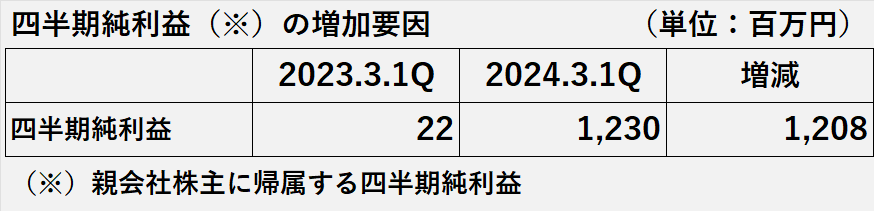

四半期純利益:大幅増益

第1四半期の四半期純利益は、前年同期の22百万円から1,230百万円へ増加しました。

経常利益、税金等調整前四半期純利益に大きな変動がなかったため、増加原因は売上高や営業利益の増加に伴うものと言えます。

経営成績の分析まとめ

2024年3月期第1四半期は、業績回復が顕著になっています。

最大の要因は、新型コロナウィルス感染症の5類変更を受けての出社機会の増加による、売上高増加、営業黒字への回復です。

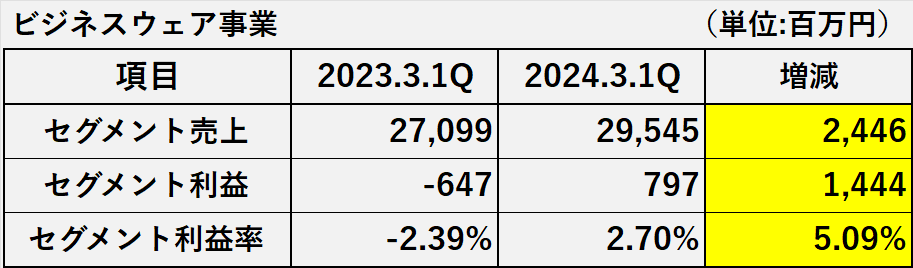

セグメント別業績:ビジネスウェア事業が好調

ビジネスウエア事業:増収 黒字回復

青山商事を中心に、国内一般消費者向けに、メンズやレディスのビジネスウェア及び関連洋品の販売を行っています。

売上高/営業利益の増加要因でも説明しましたが、以下の原因により、増収増益でした。

(1)新型コロナウィルス感染症の分類の5類変更による、出社機会の増加、スーツ需要の回復

(2)原価上昇に応じた価格の見直しの実施

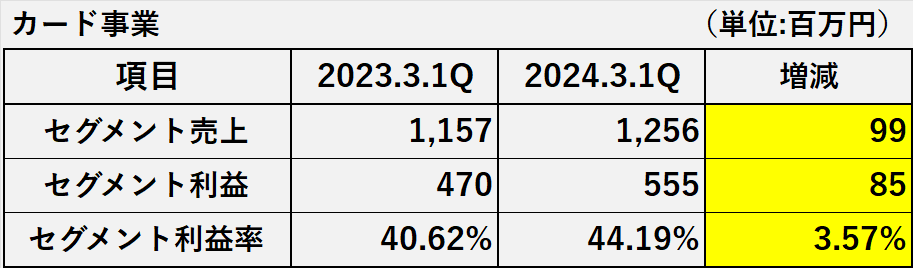

カード事業:増収増益

連結子会社の株式会社青山キャピタルが、クレジットカード事業を行っています。

外出機会が増加し、ショッピングやキャッシング取扱高が増えたことで、増収増益となりました。

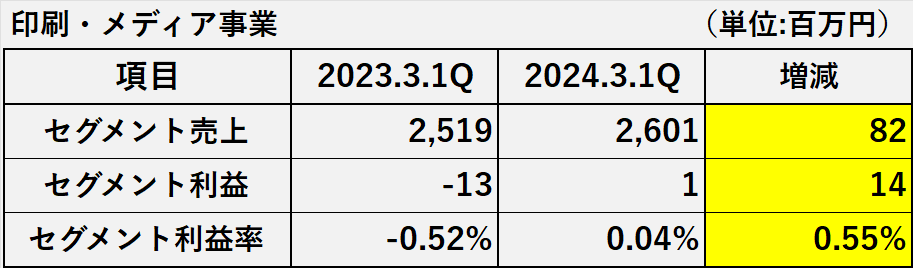

印刷・メディア事業:増収 黒字回復

連結子会社の株式会社アスコンが、全国の流通小売業を中心顧客に、販促支援を行っています。

主にチラシやDMなどの受注増加により、増収増益となりました。

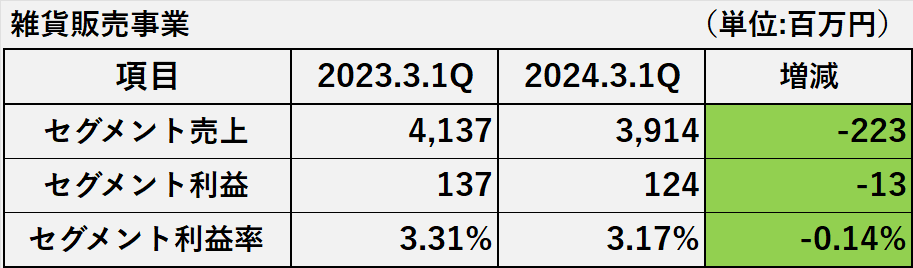

雑貨販売事業:増収減益

連結子会社の株式会社青五が、株式会社大創産業と販売代理店契約を締結し、100円ショップ「ダイソー」を展開しています。

競合店出店の影響による既存店の売上不振などから、減収減益でした。

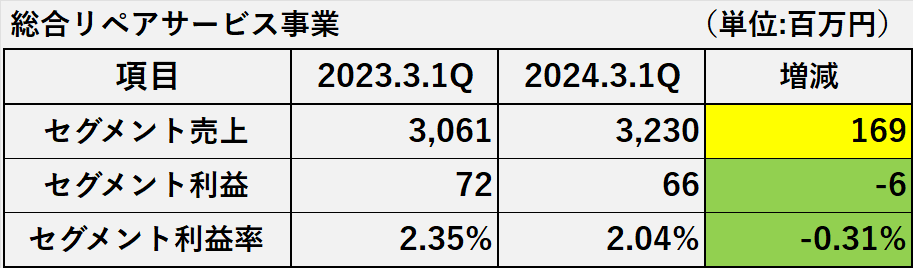

総合リペアサービス事業:増収減益

連結子会社ミニット・アジア・パシフィック株式会社が、日本、オーストラリア、ニュージーランドを中心に、「ミスターミニット」ブランドによる靴修理、鍵複製などを行っています。

外出機会の増加による人の流れの回復や価格見直しの一方、人件費などの費用増加により、増収減益となりました。

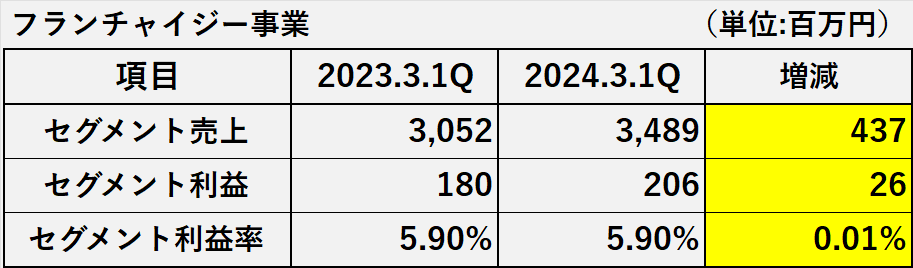

フランチャイジー事業:増収増益

連結子会社のglobが、以下のFC店舗を展開しています。

①株式会社物語コーポレーションが運営する「焼肉きんぐ」、「ゆず庵」

②株式会社ゲオが運営する「セカンドストリート」、「ジャンブルストア」

③株式会社Fast Fitness Japanが運営する「エニタイムフィットネス」

主にフードサービス事業の価格見直しにより、増収増益となりました。

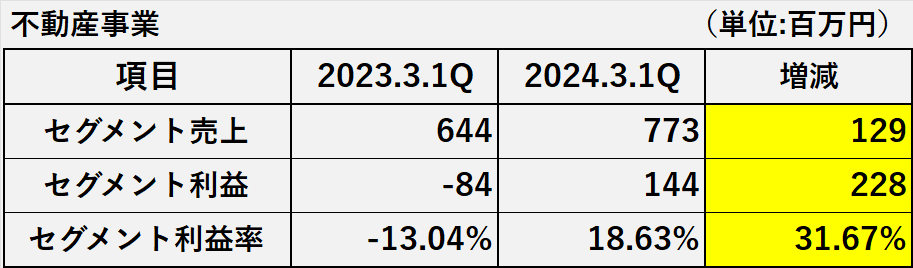

不動産事業:増収 黒字回復

2024年3月期当第1四半期から不動産事業セグメントを追加しました。

不動産賃貸物件の増加により、増収増益でした。

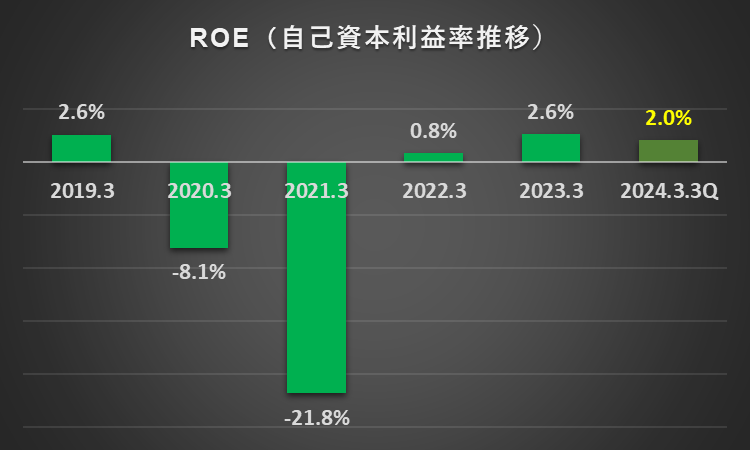

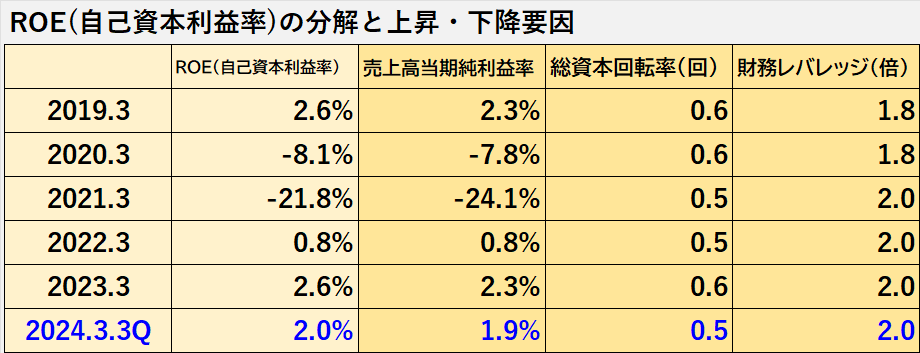

ROE分析(2019~2024.3Q):2%台で停滞

ROE(自己資本利益率)の推移

上のグラフは、2019年3月期から2024年3月期第3四半期までの、青山商事のROEの推移です。

自己資本利益率(ROE)は、新型コロナ感染症が本格化した2020年3月期と2021年3月期に大きく下落、マイナスでした。

その後、2022年3月期は0.8%、2023年3月期は2.6%と持ち直し、回復傾向に移ると思われました。

しかし、2024年3月期第3四半期末時点のROEを「参考値として試算」したところ、2.0%に留まりました。

(2024年3月期第3四半期のROE参考値の算出過程)

=(親会社株主に帰属する四半期純利益×12カ月÷9カ月)÷自己資本(期首と3Q期末の平均)×100%

=(2,548百万円×12カ月÷9カ月)÷{(166,441百万円+169,239百万円)÷2}×100%

=2.024%

*四半期純利益の値を年間ベースへ引き直しています。

実際のROEは、第4四半期の業績によって変わってくる可能性があります。

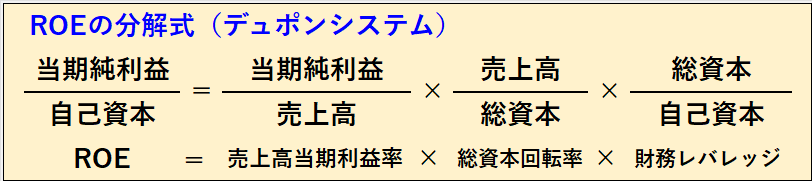

ROEの分解(デュポンシステム)

青山商事のROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

2024年3月期に入っても青山商事のROEが上昇しない要因は、売上高当期純利益率1.9%に留まっていることと関係があると言えます。

理由として、以下のことが考えられます。

(1)総資本回転率(0.6回~0.5回)、財務レバレッジ(1.8倍~2.0倍)に、大きな変動は見られません。

(2)売上高当期純利益率の変動幅(-21.8%から2.6%)は大きく、ROEも売上高当期純利益率に連動する形で推移しています。

安全性:財政状態は問題なし

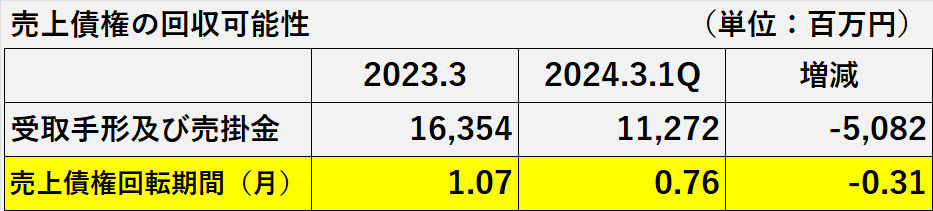

売上債権:売上債権回転期間は改善

結論・理由

売上債権の回収可能性については、売上債権回転期間が改善(1.07か月→0.76か月)、それも1か月以内の短期間です。

全体として、売上債権の回収に問題が生じている状況にはないと考えます。

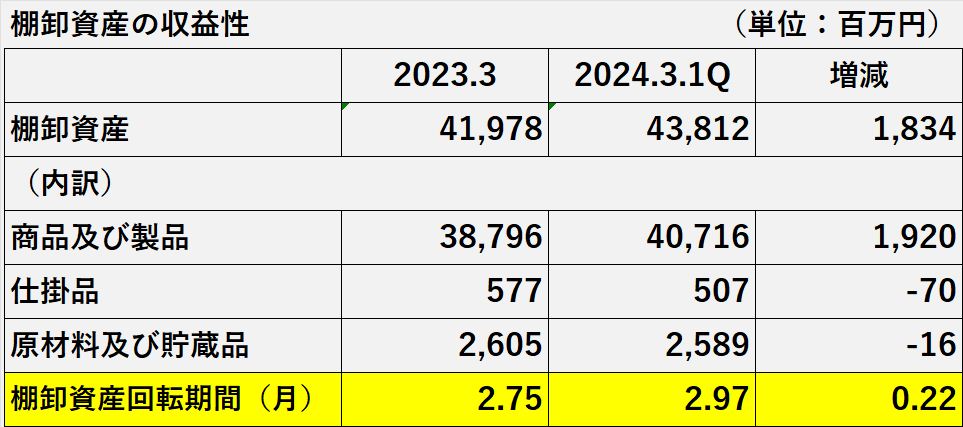

棚卸資産:需要回復による在庫増加で問題なし

棚卸資産の収益性については、特に問題はないと考えます。

棚卸資産が増加し、棚卸資産回転期間も2.75か月から2.97か月へ長期化しています。

しかし、ビジネスウェアへの需要回復を見込んで在庫確保に努めた結果なので、滞留や陳腐化とは状況が異なると考えられます。

安全性(財政状態)の分析まとめ

分析の結果、財政状態の健全性に関して、大きな問題はないと考えます。

理由は以下の通りです。

1.売上債権の回収可能性

売上債権回転期間は0.76か月と短く、売上債権の回収に問題が生じている状況にはないと考えます。

2.棚卸資産の収益性

棚卸資産回転期間は長期化していますが、ビジネスウェアの需要回復による在庫確保の結果と考えられます。

同業他社比較分析:利益率と流動性で青山商事は1位!

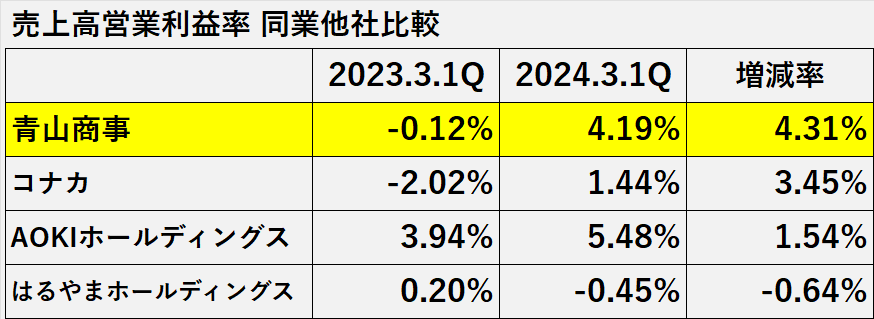

売上高営業利益率:青山商事>コナカ>AOKI>はるやま

売上高営業利益率

売上高営業利益率について、一般に紳士服業界大手と呼ばれる4社(青山商事、コナカ、AOKIホールディングス、はるやまホールディングス)による比較分析を行いました。

比較分析は、売上高営業利益率の水準、売上高営業利益率の増減率の2点について行いました。

その結果、青山商事は、売上高営業利益率の高さは2位、売上高営業利益率の増減率は1位となり、本業の収益性は高い方であることがわかりました。

(1)売上高営業利益率の高さ

1位:AOKIホールディングス(5.48%)

2位:青山商事(4.19%)

3位:コナカ(1.44%)

4位:はるやまホールディングス(-0.45%)

(2)売上高営業利益率の増減率

1位:青山商事(4.31%)

2位:コナカ(3.45%)

3位:AOKIホールディングス(1.54%)

4位:はるやまホールディングス(-0.64%)

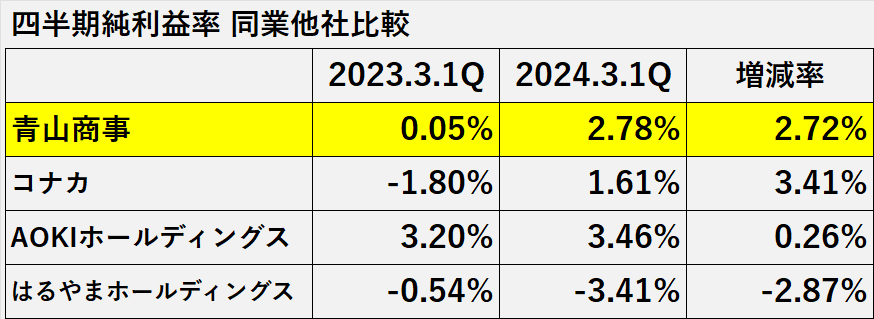

四半期純利益率:青山商事>コナカ>AOKI>はるやま

四半期純利益率の比較分析を行いました。

比較分析は、四半期純利益率の水準、四半期純利益率の増減率について行いました。

その結果、青山商事は、四半期純利益率、四半期純利益率の増減率、共に2位でした。

企業活動の最終的な成果という点では、比較的良好と言えます。

1.四半期純利益率

1位:AOKIホールディングス(3.46%)

2位:青山商事(2.78%)

3位:コナカ(1.61%)

4位:はるやまホールディングス(-3.41%)

2.四半期純利益率の増加率

1位:コナカ(3.41%)

2位:青山商事(2.72%)

3位:AOKIホールディングス(0.26%)

4位:はるやまホールディングス(-2.87%)

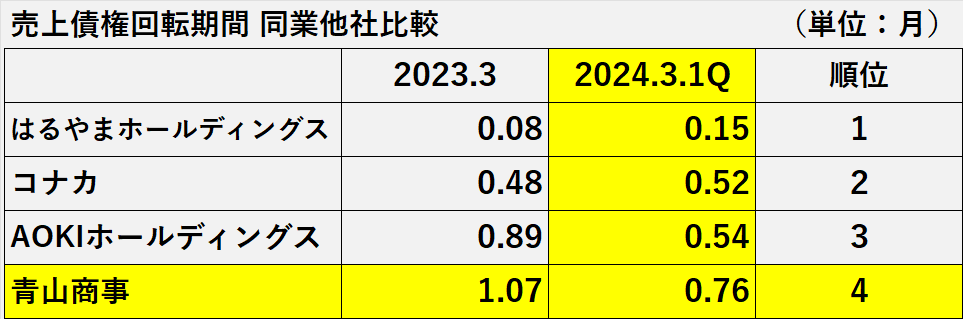

売上債権回転期間:はるやま>コナカ>AOKI>青山商事

売上債権回転期間について、紳士服業界大手と呼ばれる4社(青山商事、コナカ、AOKIホールディングス、はるやまホールディングス)による比較分析を行いました。

その結果、青山商事は4社中4番目で最下位でした。

しかし、1か月未満(0.76か月)という短さなので、売上債権の回収が危ぶまれる状況ではないと考えます。

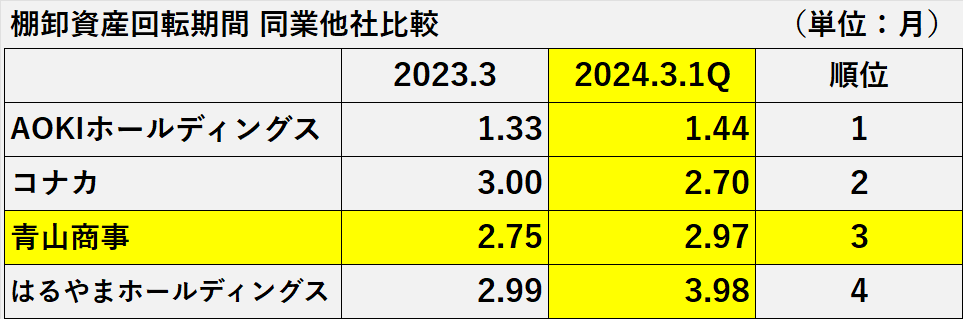

棚卸資産回転期間:AOKI>コナカ>青山商事>はるやま

一般に紳士服業界大手と呼ばれる4社(青山商事、コナカ、AOKIホールディングス、はるやまホールディングス)による比較分析を行いました。

その結果、青山商事の場合、棚卸資産回転期間の長さは3番目(下から2番目)でした。

しかし、ここでもビジネスウェアの需要回復を考慮すると、特に問題はないと考えます。

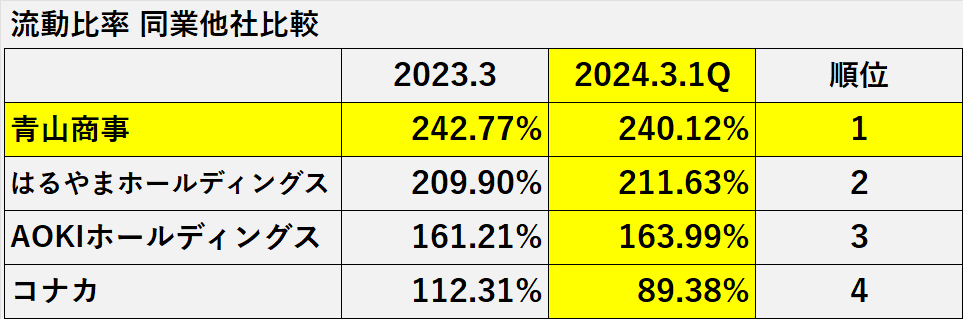

流動比率:青山商事>はるやま>AOKI>コナカ

青山商事の資金繰りは良好です。

理由は、以下の通りです。

流動比率は、前連結会計年度が242.77%、第1四半期末が240.12%と高水準を維持、一般的な目安の100%を大きく上回っています。

紳士服業界の大手4社による比較でも、最も高く良好です。

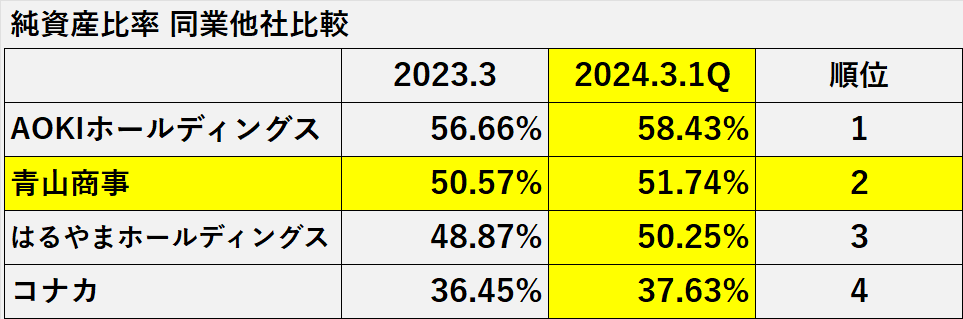

純資産比率:AOKI>青山商事>はるやま>コナカ

財務安定性は良好です。

理由は、以下の通りです。

純資産比率(※)は、2023年3月期末が50.57%、2024年3月期1Qが51.74%、目安の50%を超えています。

紳士服業界の大手4社による比較では2番目で、上位に位置しています。

(※)純資産比率(%)=純資産合計÷負債純資産合計

青山商事の財務分析のまとめ

最後にこれまでの分析を振り返りたいと思います。

業績及び財政状態は、共に良好です。

理由は以下の通りです。

業績については、新型コロナウィルス感染症の5類変更を受けて、業績が回復しています。

また、1Q終了時点の売上高及び利益は、業績予想の達成に向けて順調に進捗しています。

安全性(財政状態)については、売上債権の回収可能性、資金繰り、財務安定性は、問題ないと考えます。

棚卸資産については棚卸資産回転期間が長期化していますが、ビジネスウェアの需要回復による在庫確保と考えられるため、問題ないと考えます。

以上をもちまして、分析結果のまとめとさせていただくとともに、青山商事の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント