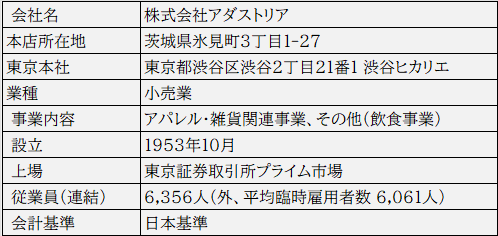

今回は、カジュアル衣料を展開する株式会社アダストリア(以下、アダストリア)を取り上げたいと思います(会社ホームページ)。

本社は東京都渋谷区にありますが、店舗は日本国内だけではなく、中国、台湾、アメリカにも出店しています。

本業であるアパレル及び雑貨事業が最も重要であることは言うまでもありませんが、注目すべきもう1つのポイントは、2022年2月に連結子会社化した飲食事業を展開する株式会社ゼットン(以下、ゼットン)の動向です。

ゼットンが展開する飲食事業の業績次第では、次の2024年2月期において、同事業に関わるのれんを含む固定資産に減損の兆候が生じる可能性があります。

分析の対象となる決算書は、2023年2月期の有価証券報告書の経理の状況で開示されている連結財務諸表です。

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)アダストリアの収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、アダストリアの収益力がわかります。

2.財政状態

(1)アダストリアの財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、アダストリアの財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)アダストリアのキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

分析結果の概要

結論から言いますと、アダストリアの業績は好調です。

新型コロナウィルス感染症問題が世界的な拡大により、2021年2月期に大きく業績が悪化、最終赤字になりました。

しかし、翌2022年2月期から業績は回復に向かい、2023年2月期には、営業活動によるキャッシュ・フロー(以下、営業キャッシュ・フロー)を除き、実態ベースでコロナ前の水準を超えたと言えます。

今後は、本業のアパレル・雑貨事業の更なる伸長と、2023年2月期からセグメントに加わった飲食事業が黒字転換するかが注目されます。

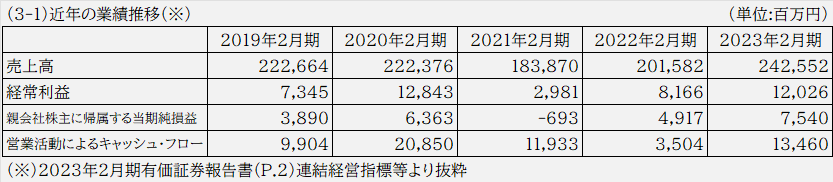

過去5年の業績推移:コロナの影響からV字回復!

分析の目的

2023年2月期の財務分析に入る前に、アダストリアの業績の傾向を把握するため、近年の業績推移を見ておきたいと思います。

具体的には、2023年2月期の有価証券報告書で開示されている「主要な経営指標等の推移」における「連結経営指標等」の中から、以下の項目をピックアップし、その傾向を確認します。

・売上高

・経常利益

・親会社株主に帰属する当期純利益

・営業活動によるキャッシュ・フロー

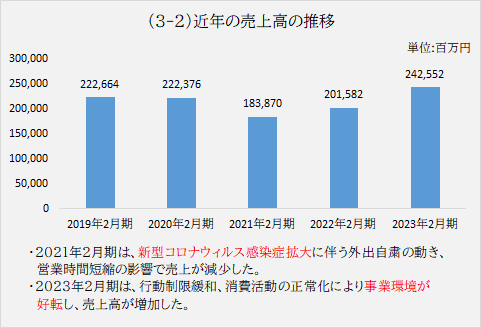

売上高の推移:2期連続で増収

売上高は、2019年2月期及び2020年2月期は2,200億円台で推移していました。

その後、2021年2月期は大幅減収、翌2022年2月期は回復に転じ、2023年2月期になると事業環境が好転、過去5年で最も多い2,425億円になりました(下記 3-2を参照)。

2021年2月期の大幅減収の原因は、新型コロナウィルス感染症の拡大の影響によるものですが、その後は売上高は増加傾向と言えます。

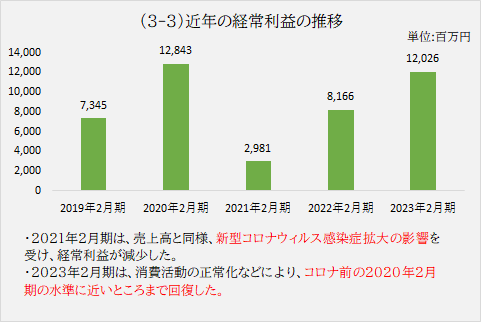

経常利益の推移:2期連続で増益

経常利益は、2020年2月期は大幅増益、2021年2月期は大幅減益、翌2022年2月期から再び増益に転じており、全般的には売上高と似た傾向を示しています(下記 3-3を参照)。

2023年2月期は、新型コロナウィルス感染症拡大前の2020年2月期の水準(1,284億円)付近まで回復しました。

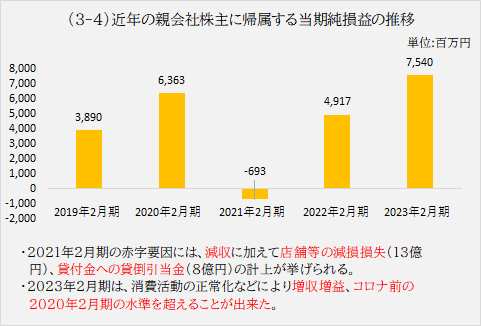

当期純利益:2期連続で増益

当期純利益(※)は、2020年2月期は大幅増益、2021年2月期は損失計上、翌2022年2月期は再び黒字化、2023年2月期はコロナ前の水準を超えました(下記 3-4を参照)。

(※)親会社株主に帰属する当期純利益

2021年2月期の赤字の主な原因は、以下の通りです。

(1)新型コロナウィルス感染症の影響による売上高の減少(2,223億円→1,838億円)

(2)店舗等の収益性低下による減損損失の計上(1,322億円)

(3)貸付金に対する貸倒引当金繰入額の計上(874億円)

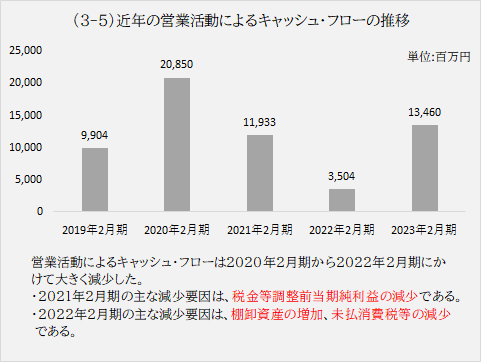

営業活動によるキャッシュ・フロー:プラス継続

営業キャッシュ・フローは、2020年2月期から2022年2月期にかけて大きく減少しました。

2023年2月期は回復したものの、コロナ前の水準には届いていません。

各年度の営業キャッシュ・フロー減少の主な原因は、以下の通りです。

(1)2021年2月期

税金等調整前当期純利益の減少(99億円→6億円)

背景には、新型コロナウィルス感染拡大が考えられます。

(2)2022年2月期

棚卸資産の増加(32億円)、未払消費税の減少(40億円)

分析のまとめ

売上高、経常利益、親会社株主に帰属する当期純利益及び営業キャッシュ・フローの全てに共通することは、新型コロナウィルス感染症拡大の影響により、2021年2月期に、一旦、業績が落ち込みました。

しかし、その後は、コロナ前の水準(2020年2月期)に届いていない財務指標もありますが、全体的には回復傾向にあることがわかります。

それでは、次に、経営成績の分析に進みたいと思います。

経営成績(2023年2月期):増収増益

分析の目的

2023年2月期のアダストリアの経営成績の分析に移りたいと思います。

経営成績の分析の目的は、主に以下の2つです。

・売上高や各段階利益の増減要因の把握

・収益性に関わる財務分析指標を計算し、その推移や業種平均との比較による収益力の把握

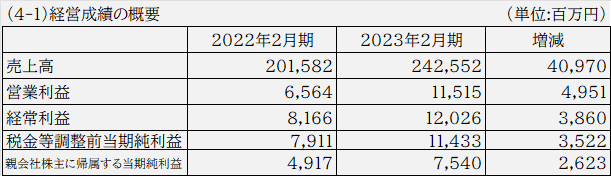

2023年2月期のアダストリアの経営成績は、売上高及び各段階利益(売上総利益、営業利益、経常利益、親会社株主に帰属する当期純利益)の全てが増加、好業績でした(下記 4-1を参照)。

・売上高の増加要因(40,970百万円増加)

・営業利益の増加要因(4,951百万円増加)

・経常利益の増加要因(3,860百万円増加)

・親会社株主に帰属する当期純利益の増加要因(2,623百万円増加)

経営成績の分析では、有価証券報告書 の「第2 事業の状況」ー「3経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(※)」の記載をベースに進めたいと思います。

(※)MD&Aと言います。

「Management’s Discussion and Analysis of Financial Position and Results of Operations」の略

売上高:主力のアパレル・雑貨関連事業が好調

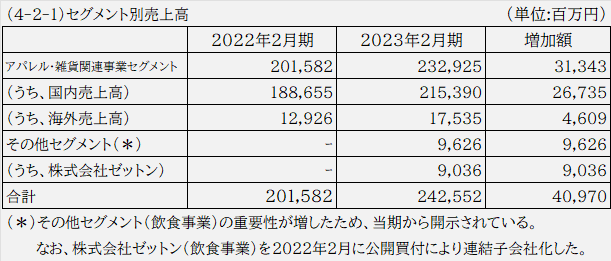

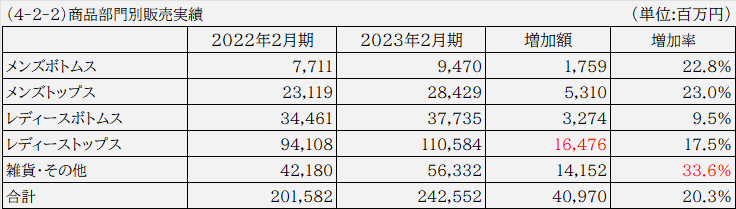

今期のアダストリアの売上高は242,552百万円で、前期の201,582百万円から40,970百万円増加しました(下記 4-2-1を参照)。

セグメント別では、アパレル・雑貨関連事業セグメントが31,343百万円の増加、今期から新たにセグメント情報が開示されたその他セグメント(飲食事業)が9,626百万円のセグメント売上を計上しています。

全体としては売上は好調だったと言えます。

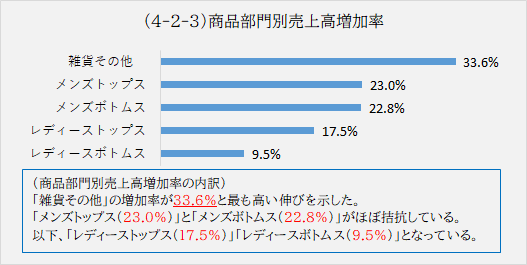

次に、商品部門別の売上の状況を見ていきたいと思います(下記 4-2-2、4-2-3を参照)。

「商品部門別販売実績」によれば、今期は全ての部門が前期比で販売実績を伸ばしました。

特に「雑貨・その他」の増加率は前期比33.6%と最も高い伸び率を示しました。最も低い増加率となった「レシースボトム」でも前期比9.5%でした。

行動制限の緩和、消費行動の正常化が売上高の増加に表われています。

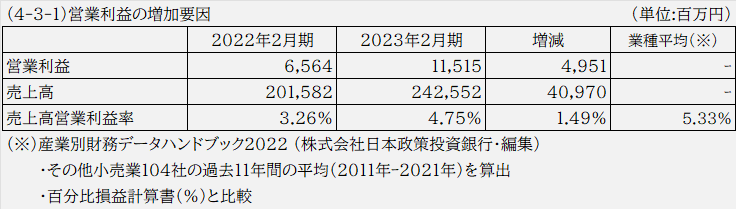

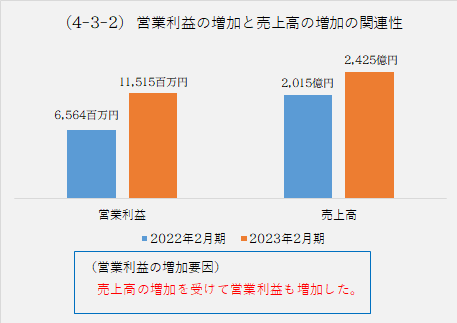

営業利益:前年同期比75.4%増加

今期のアダストリアの営業利益は11,515百万円で、前期の6,564百万円から75.4%、4,951百万円増加しました(下記 4-3-1を参照)。

営業利益の増加要因としては、売上高の増加に尽きるのではないかと考えます(下記 4-3-2を参照)。

ここでも、行動制限の緩和、消費行動の正常化が業績に表われています。

売上高営業利益率は4.75%になりました(下記 4-3-1を参照)。

前期の売上高営業利益率3.26%から1.49%上昇しましたが、業種平均5.33%と比較すると多少低めです。

しかし、取扱商品の違いの影響や、売上高及び営業利益が増加する中での営業利益率の上昇であることを踏まえると、業種平均を多少下回ることは大きな問題ではないと考えます。

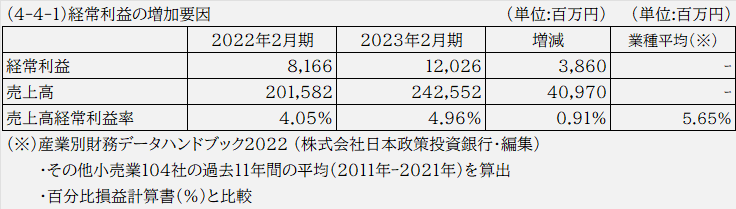

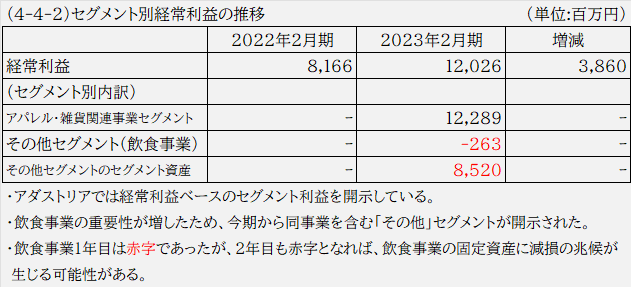

経常利益:前年同期比47.3%増加

今期のアダストリアの経常利益は12,026百万円で、前期の8,166百万円から47.3%、3,860百万円増加しました(下記 4-4-1を参照)。

経常利益の増加要因は、営業利益と同様、売上高の増加と考えられます。

次に、セグメント利益(経常利益ベース)を見ますと、「アパレル・雑貨関連事業セグメント」は12,289百万円の黒字でしたが、今期からセグメント情報に開示された「その他セグメント(飲食事業)」の1年目は263百万円の赤字でした(下記 4-4-2を参照)。

仮に、2年目(2024年2月期)も赤字(※)となると、その他セグメントに含まれているのれんを含む「固定資産若しくは固定資産グループ」のいずれかに、「減損の兆候(※)」が存在する可能性が考えられます。

したがって、2024年2月期のその他セグメントのセグメント利益の推移に注意する必要があります。

(※)固定資産(グループ)に減損の兆候が存在するかどうかの判定には、正確には経常損益ではなく、その固定資

産(グループ)が使用されている営業活動から生ずる損益又はキャッシュ・フローを用います。

(固定資産の減損に関する会計基準 二 減損損失の認識と測定 1.減損の兆候①)

ただ、経常損失となった場合、営業損失である蓋然性が高いと思われるため、有価証券報告書から入手可能な

情報として経常損益を用いたいと思います。

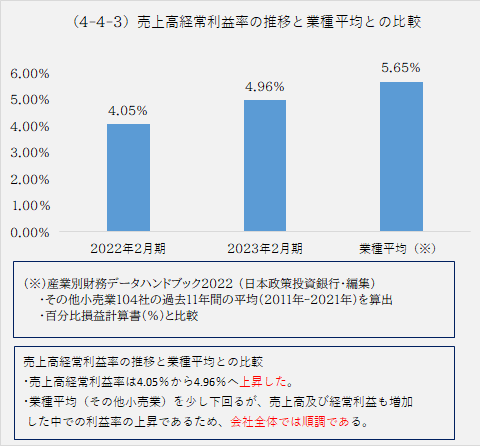

売上高経常利益率は4.96%になりました(下記 4-4-3を参照)。

前期の売上高経常利益率4.05%から0.91%上昇しましたが、業種平均5.65%と比較すると多少低めです。

しかし、売上高及び経常利益が増加する中での経常利益率の上昇であることを踏まえると、業種平均を多少下回ることは大きな問題ではないと考えます。

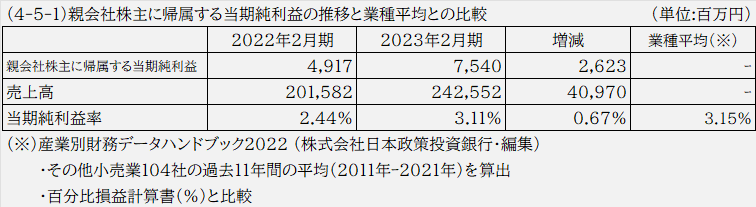

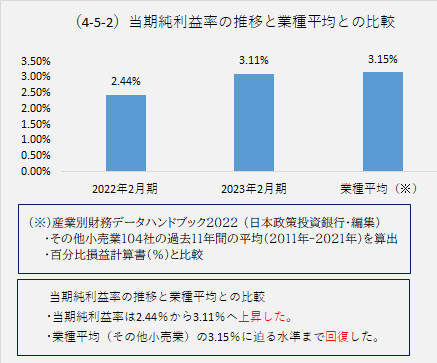

当期純利益:前年同期比53.3%増加

今期のアダストリアの親会社株主に帰属する当期純利益(以下、当期純利益)は7,540百万円で、前期の4,917百万円から53.3%、2,623百万円増加しました(下記 4-5-1を参照)。

増加要因としては、営業利益や当期純利益と同様、売上高の増加に依るところが最も大きいと言えます

当期純利益率は前期の2.44%から3.11%へ上昇、業種平均3.15%に迫るまでに回復しました(下記 4-5-2を参照)。

分析のまとめ

2023年3月期の経営成績は、行動制限の緩和、消費活動の正常化の流れを受けて増収、また全ての段階利益が増益となり、全体としては良好だったと言えます。

その一方、今期からアダストリアの事業に加わったその他セグメント(飲食事業)は赤字でした。

「経常利益の増加要因」のところでも書きましたが、2024年2月期も赤字になった場合、同セグメントの「固定資産若しくは固定資産グループ」のいずれかに、「減損の兆候」が存在する可能性が考えられます。

よって、2024年2月期のその他セグメントのセグメント利益の推移に注意する必要があります。

それでは、次に、財政状態の分析に進みたいと思います。

安全性:財政状態に異常性なし

分析の目的

次に財政状態の分析を行って行きたいと思います。

財政状態の分析は、以下の4つの観点から、前期比較及び業種平均との比較を行うことで、期末時点の財政状態を把握していきたいと思います。

・売上債権の回収可能性

・棚卸資産の収益性

・資金繰りの状況

・財務安定性の状況

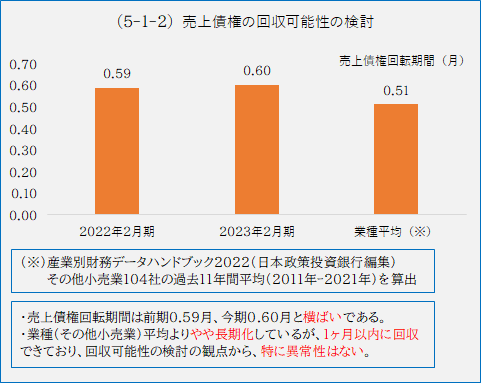

売上債権:回収可能性に問題なし

今期の売上債権回転期間は0.06月でした。

前期の0.59月とほぼ同水準で、横ばいと言っていいと思います(下記 5-1-1、5-1-2 を参照)。

業種平均(その他小売業)0.51月を比べると、アダストリアの売上債権回転期間は少し長めですが、それでも1ヶ月にも満たない長さ推移していますので、異常性は見受けられません。

売上債権の回収可能性の観点からは、特段問題はないと考えます。

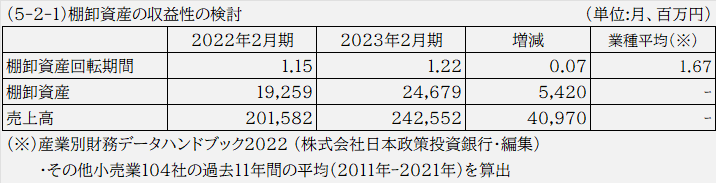

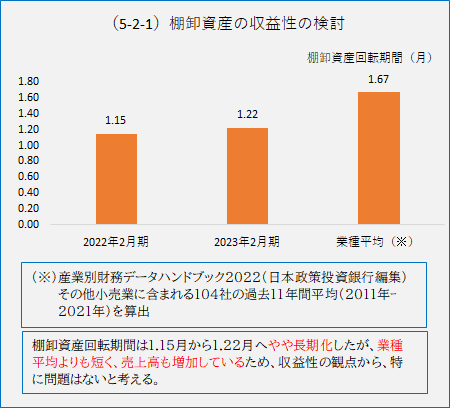

棚卸資産:収益性に問題なし

今期の棚卸資産回転期間は1.22月でした。

前期の1.15月から0.07月だけ長期化しています(下記 5-12-1、5-2-2 を参照)。

しかし、業種平均(その他小売業)の棚卸資産回転期間1.67月と比べるとアダストリアの回転期間は短く、また、0.07月長期化している一方で売上高が増加していますので、多額の滞留在庫や陳腐化が起きているとは考えにくい状況です。

以上から、棚卸資産の収益性については特段問題はないと考えます。

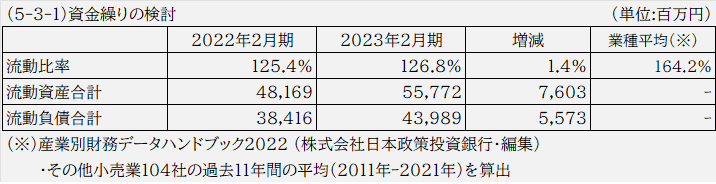

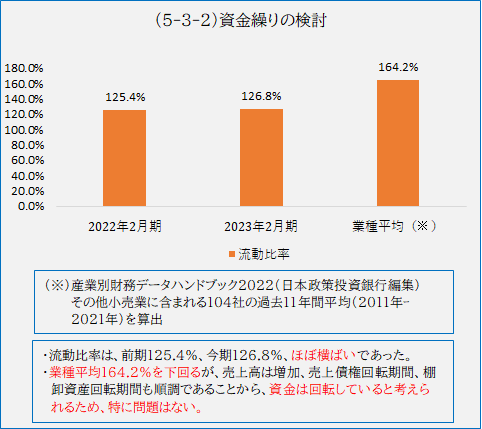

資金繰り:流動比率100%超を継続

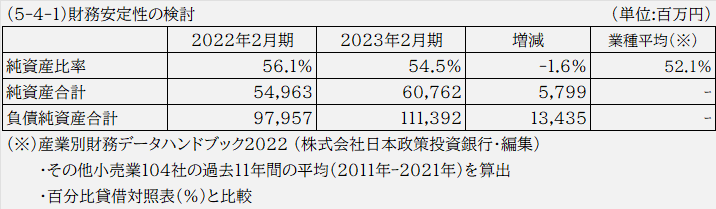

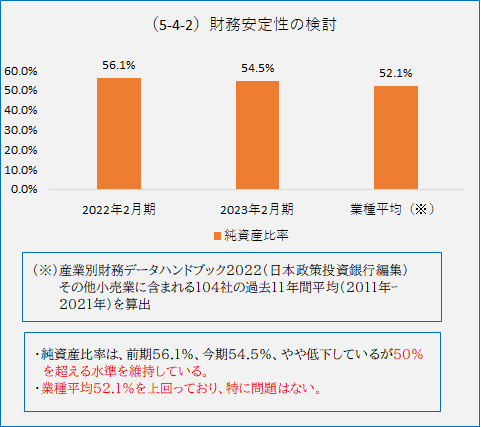

財務安定性:自己資本利益率50%超を継続

分析のまとめ

財政状態の分析では、売上債権の回収可能性、棚卸資産の収益性、資金繰り、財務安定性の4つの観点から財政状態を見てきました。

分析指標の値だけを見れば業種平均を下回るものもありますが、増収増益の中で売上債権や棚卸資産の回転期間が順調であることを踏まえれば、特に問題視する必要はないと考えます。

今回分析を行った範囲では、会社の財政状態は概ね良好と考えます。

それでは、次に、キャッシュ・フローの分析に進みたいと思います。

キャッシュ・フロー:営業CF3.8倍の増加

分析の目的

キャッシュ・フローの分析では、営業キャッシュ・フローと同じ本業からの成果である営業利益と比較しながら、財務諸表に異常性がないか検討していきたいと思います。

分析の結果

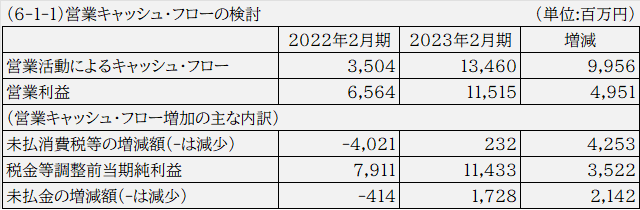

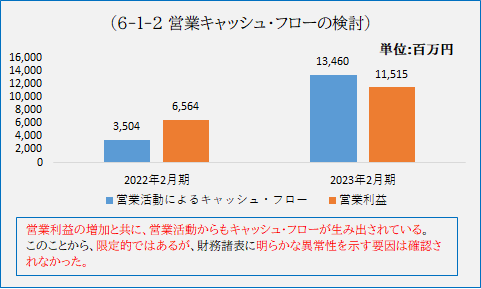

2023年2月期の営業キャッシュ・フローは、前期の3,504百万円から9,956百万円増加して、13,460百万円になりました(下記 6-1-1、6-1-2を参照)。

また、同じ本業からの成果である営業利益も、前期の6,564百万円から11,515百万円へ増加しました。

ところで、営業キャッシュ・フローの内訳には、売上債権の増加(ー2,019百万円)、棚卸資産の増加(ー4,939百万円)が含まれており、いずれもキャッシュ・フローの生成にとってマイナスに作用しています。

この2つ項目については、財政状態の分析で検討した結果、売上債権の回収可能性、棚卸資産の収益性に特段問題は見受けられなかったため、上記分析の範囲内で、生成されたキャッシュ・フローにも異常性はないものと考えます。

以上のことから、営業利益の増加と共に、営業活動からもキャッシュ・フローが生み出されていることから、限定的ではありますが、財務諸表に明らかな異常性を示す要因は確認されませんでした。

これで、近年の業績推移、経営成績、財政状態、キャッシュ・フローと一通り分析を行ってきました。

最後に全体のまとめを行いたいと思います。

アダストリアの財務分析のまとめ

これまでの分析からわかるように、増収増益基調のアダストリアの業績は堅調です。

新型コロナウィルス感染症問題が世界的に拡大した2021年2月期は最終赤字になりましたが、翌2022年2月期から回復傾向に転じ、2023年2月期は営業キャッシュ・フローを除き、実態ベースでコロナ前の水準を超えてきました。

2024年2月期以降については、本業のアパレル・雑貨事業の更なる成長と、2023年2月期からセグメントに加わった飲食事業の黒字化が注目されます。

以上をもちまして、アダストリアの分析を終了したいと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント