今回は、医薬品、医薬部外品、芳香剤、衛生材料などの製造販売を行う小林製薬株式会社(以下、小林製薬)を取り上げたいと思います。

小林製薬については、会社が販売した機能性表示食品「紅麹コレステヘルプ」を摂取した顧客に腎臓疾患などが発生、健康被害の拡大を防ぐため、紅麹関連商品を自主回収する問題が発生しました。

今回の分析では、記事の投稿時点において、上記問題が「財務状況に与える可能性」の観点も含めて、分析を行って行きたいと思います。

小林製薬の決算情報は、以下のURLから入手できます。

必要に応じてご活用いただければと思います。

IR情報:決算短信 | IR資料室 | 投資家情報 | 小林製薬株式会社 (kobayashi.co.jp)

はじめに

分析結果の利用に際しての留意点

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

2.財政状態

(1)分析対象となった企業の財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、企業の財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

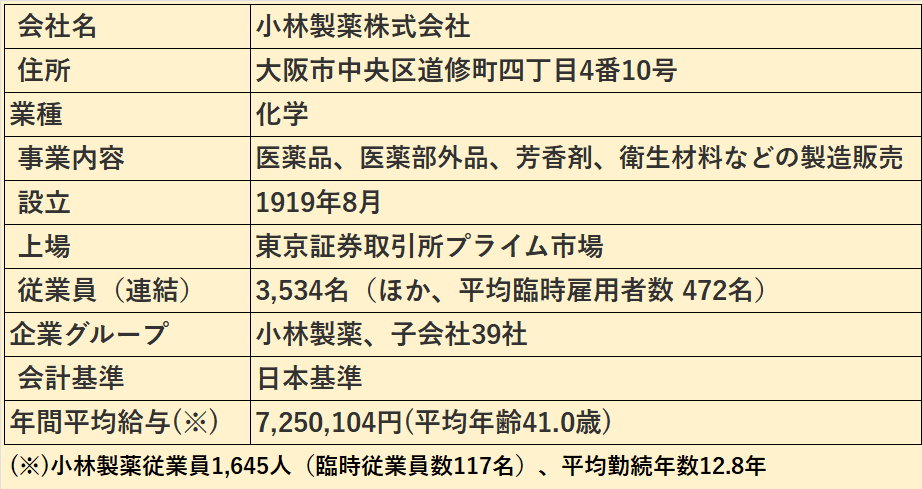

小林製薬 会社概要

小林製薬 決算 分析結果

決算分析の概要

1.過去5年の推移

(1)業績

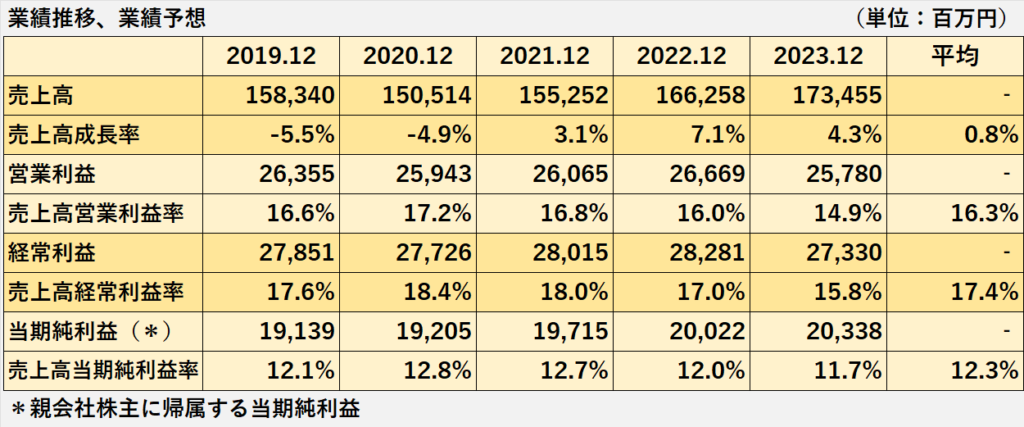

過去5年の小林製薬の業績は、売上高は増加傾向です。

営業利益、経常利益、親会社の株主に帰属する当期純利益は、いずれも安定していますが、利益率はわずかに低下傾向です。

(2)安全性

特段問題はないと考えます。

流動比率、自己資本比率は、高水準で推移しています。

2.紅麴サプリ問題が財務に及ぼす影響

(1)業績悪化

売上高や利益が減少する可能性が考えられます。

(2)棚卸資産や固定資産などの収益性の低下

業績悪化の結果、棚卸資産評価損や固定資産の減損損失の発生、繰延税金資産の取崩しの可能性があります。

(3)財務安定性の維持

その一方、流動比率や自己資本比率は高水準であるため、業績悪化による損失が発生したとしても、簡単には経営破綻しない体力を維持しています。

過去5年間の業績推移

業績推移:業績は堅調

売上高は増加傾向ですが、各利益は全体的に横ばいです。

利益率はやや低下傾向です。

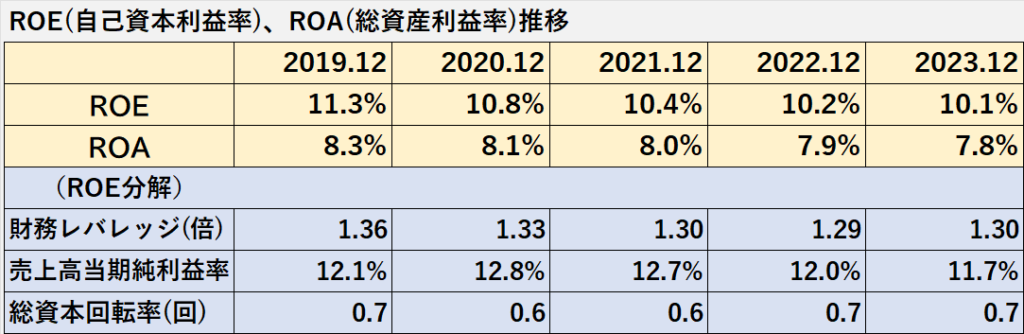

ROE:高水準で安定

ROE、ROA共に、わずかですが、低下傾向です。

それでもROEは10%台を維持しており、良好な水準です。

財政状態:良好

2022年12月期以降、4カ月台だった売上債権回転期間が3カ月台で推移するようになり、改善傾向です。

一方、棚卸資産回転期間は、やや長期化の傾向にあります。

流動比率、自己資本比率はともに高水準で良好です。

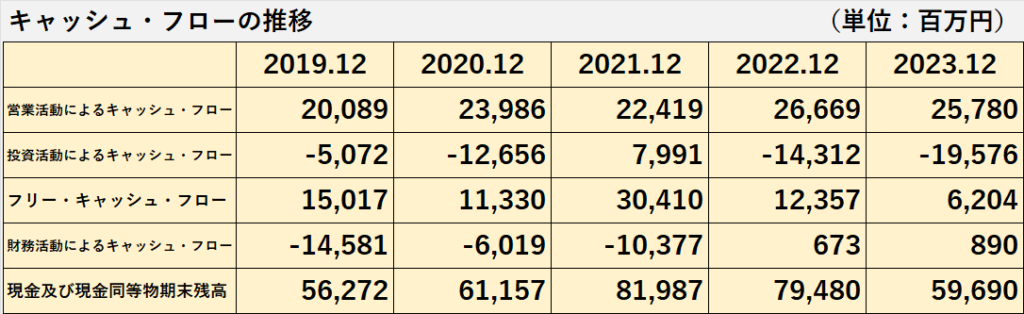

キャッシュ・フロー:営業キャッシュフローは順調

営業活動によるキャッシュ・フローはプラスを継続、増加傾向と良好です。

フリー・キャッシュ・フローもプラスを継続、投資活動に必要なキャッシュ・フローを、営業活動によるキャッシュ・フローでカバーできています。

セグメント情報

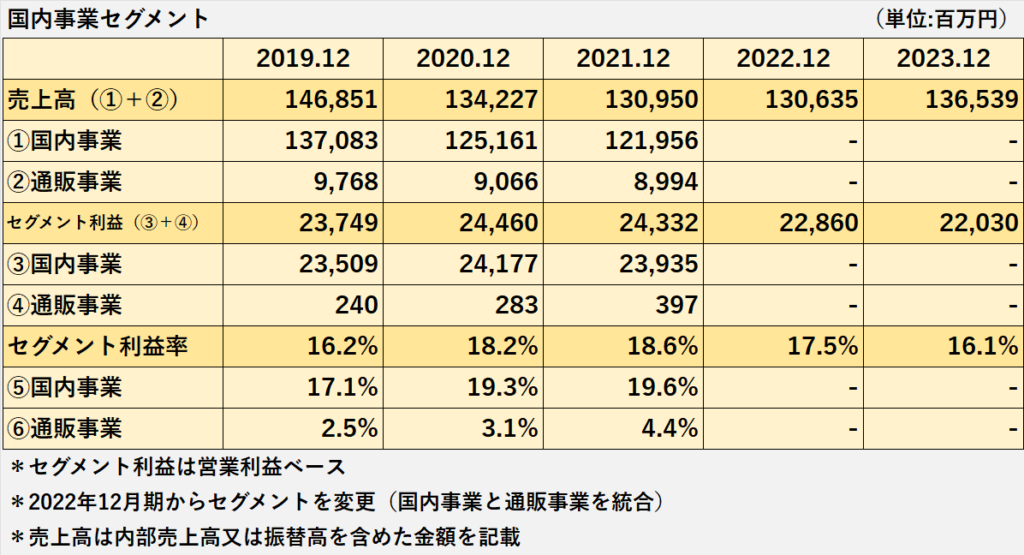

国内事業

国内事業の売上は、2022年12月期まで減収傾向でしたが、2023年12月期は増加に転じました。

国内事業の利益は、全般的にやや減少傾向です。

セグメント利益率は、2021年12月期に18.6%まで上昇した後、最近2年は下落傾向です。

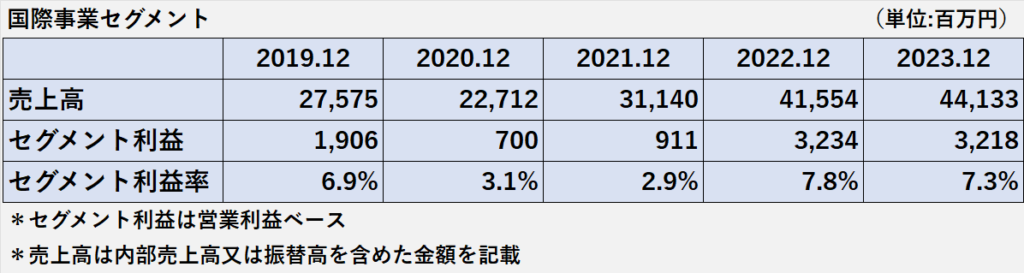

国際事業

国際事業の業績は、2020年12月期は、新型コロナ感染拡大の影響で落ち込みましたが、その後は大きく回復しました。

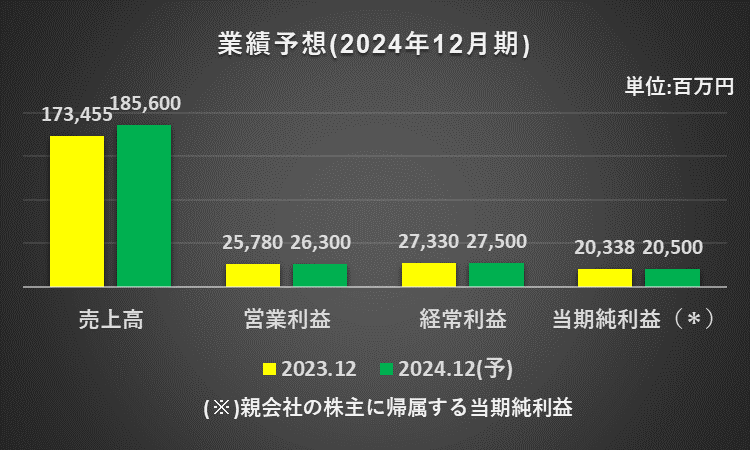

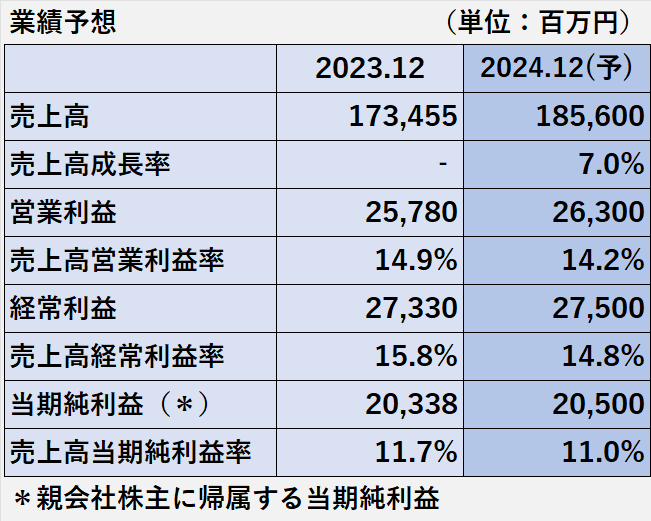

業績予想 売上 利益

2024年12月期の業績予想値

小林製薬が2024年2月9日に公表した決算短信に、2024年12月期の業績予想が開示されています。

業績予想によりますと、2023年12月期は、増収増益を見込んでいます。

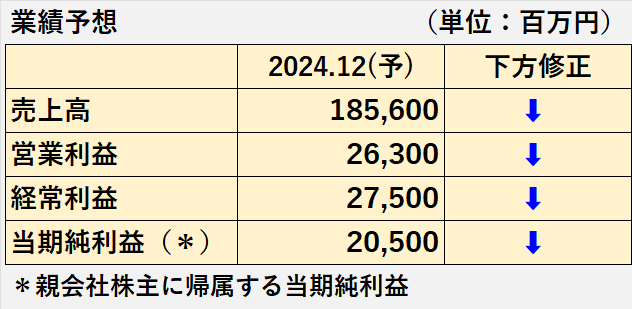

しかし、後述の重要な後発事象の内容から考えて、業績予想の数値は、紅麹サプリ問題の影響が反映されていないと考えられます。

したがって、今後、上記問題の内容が明らかになることで、業績予想が修正される可能性があります。

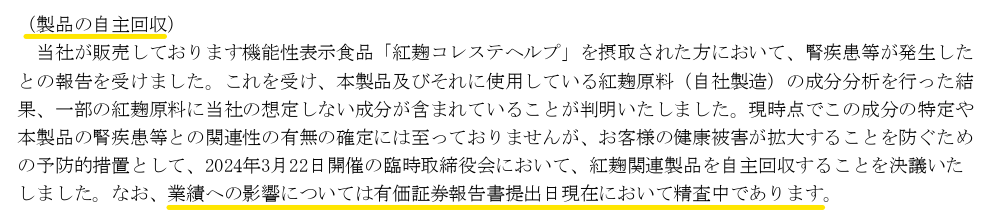

紅麹サプリ問題に関する説明(有価証券報告書)

小林製薬が公表した有価証券報告書(※)に、紅麹関連商品の自主回収に関する説明が記載されています(上記参照)。

(※)2023年12月期有価証券報告書 重要な後発事象(*)(113ページ)

紅麹サプリ問題が財務諸表に及ぼす影響については、精査中と記載されています。

(※)重要な後発事象について説明します。

今回の小林製薬が開示した重要な後発事象は、下記「開示後発事象」に該当します。

1.「重要な」後発事象

後発事象のうち、財務諸表の利用者にとって重要と考えられるもの

2.後発事象

後発事象とは以下の2つの事柄から説明されます。

(1)決算日後に発生

(2)財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす事象

3.後発事象の種類

後発事象には、修正後発事象と開示後発事象の2種類があります。

(1)修正後発事象

①財務諸表の修正が必要

②後発事象の発生の実質的な原因が、決算日現在に既に存在

③会計上の判断や投資判断にとって、追加的、より客観的な説明が必要

(2)開示後発事象

①財務諸表への注記が必要

②決算日後に発生

③その年度の財務諸表への影響はないが、翌年度以降の財務諸表には影響

4.重要な後発事象を見る場合の主なポイント

有価証券報告書など外部に公表された情報だけで判断することは困難ですが、参考までに記載しました。

(1)会社は全ての後発事象を把握できているか。

(2)「重要な後発事象」に該当するかどうか、会社の重要性に関する判断は適切か。

(3)修正後発事象と開示後発事象の区分は適切か。

修正後発事象とすべきものを開示後発事象とした場合、財務諸表に計上される金額が異なってきます。

想定される財務内容への影響

今回の分析では、紅麹サプリ問題が、財務内容に及ぼす状況を以下のように想定しました。

1.業績悪化(売上高や利益の減少)

2.業績悪化による資産性の低下

(1)棚卸資産評価損の計上

(2)固定資産の減損損失の計上

(3)繰延税金資産の取崩し

売上高や利益の減少

紅麹サプリ問題が、2024年12月期以降の小林製薬の業績に悪影響を及ぼす可能性を想定します。

具体的には、売上高や各段階利益(売上総利益、営業利益、経常利益、当期純利益など)が、当初の予想に比べて不調に終わる状況です。

このような状況が起こる可能性が高くなった場合、業績予想が下方修正される可能性があります。

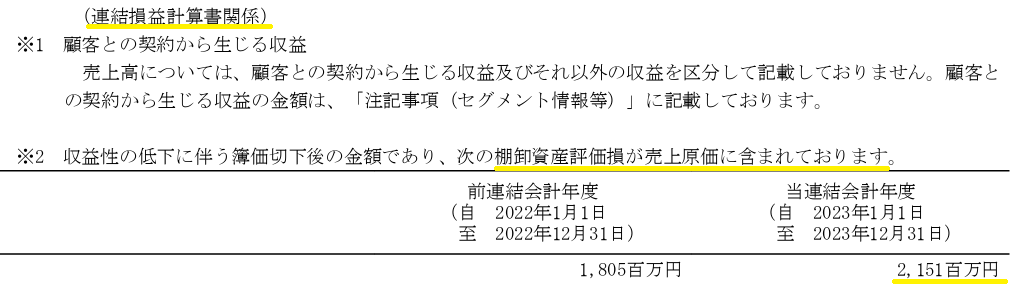

棚卸資産評価損の計上

紅麹サプリ問題が、製品の販売価格に対して悪影響を及ぼす状況となった場合、販売価格は下落し、その結果、棚卸資産の収益性が低下する事態を想定します。

具体的には、棚卸資産の正味売却価額が取得原価を下回る場合、その下回った金額を棚卸資産評価損(※)として、損益計算書に計上、利益が減少します。

(※)棚卸資産評価損=収益性の低下による簿価の切下げ額

1.棚卸資産評価損の算定式

棚卸資産評価損=正味売却価額ー取得原価(<0)

2.棚卸資産の評価は、原則として個別品目ごとに行います。

3.棚卸資産評価損は、売上原価の内訳として損益計算書に計上されます。

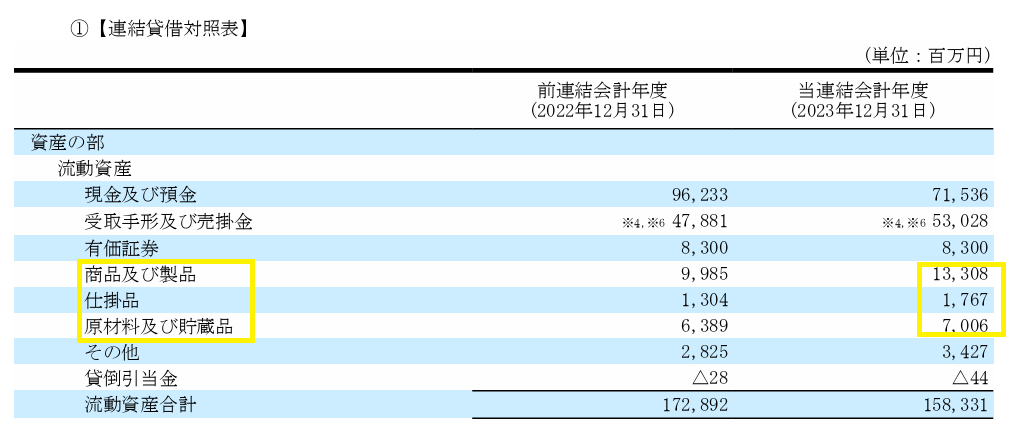

(参考:下記参照:2023年12月期 有価証券報告書)

2023年12月末時点の棚卸資産残高及び内訳と、棚卸資産評価損の金額➡いずれも黄色の線で示した部分

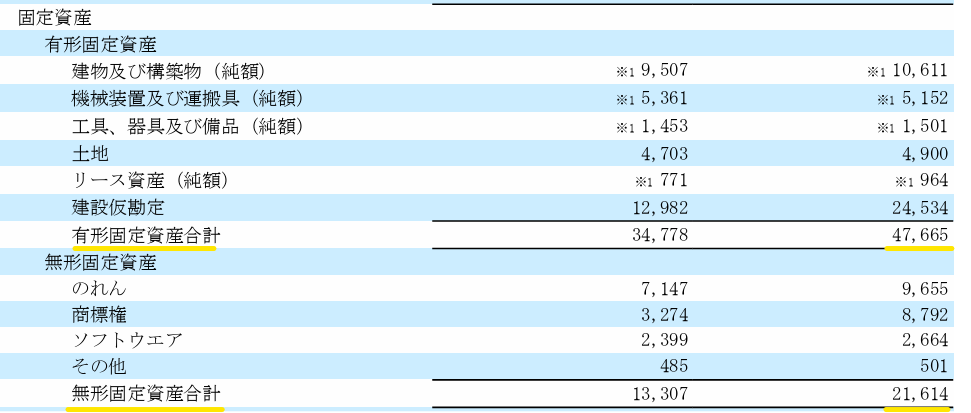

固定資産の減損損失の計上

紅麹サプリ問題により業績が悪化し、固定資産の収益性が低下する状況を想定します。

その場合、収益性が低下した固定資産を減損処理すべきかどうか検討する必要があります。

仮に減損処理すべきと判断した場合、固定資産の帳簿価額のうち収益を見込めなくなった部分を、減損損失として損益計算書に計上することになります。

減損処理の検討は、所有する全ての固定資産を一括で減損するのではなく、営業利益や営業キャッシュフローを生み出す固定資産単位で行います。

なお、減損処理の対象となる主な固定資産は、有形固定資産(建物や土地など)、無形固定資産(のれんやソフトウェアなど)です。

なお、同じ固定資産でも、投資有価証券、長期貸付金、退職給付に係る資産、繰延税金資産は異なる会計ルールに基づいて資産性の評価を行います。

(下記参照:単位 百万円:2023年12月期 有価証券報告書)

収益性が低下した場合、減損処理の対象となる主な固定資産の内訳(この他、投資不動産も対象となる)

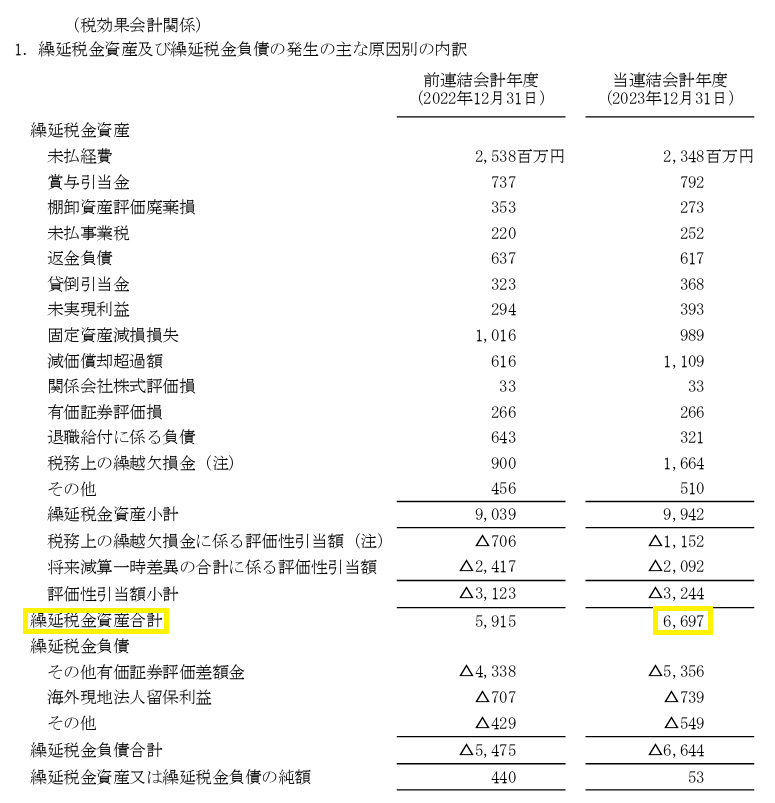

税効果会計 繰延税金資産の取崩し

紅麹サプリ問題により業績が悪化し、以下のような状況が発生した場合、繰延税金資産の取崩しにより、当期純損益が減少する可能性があります。

1.重要な税務上の繰越欠損金が発生する。

2.将来の課税所得の見積額が減少する。

2023年12月期に連結貸借対照表に計上している繰延税金資産は、6,697百万円です(下記参照:2023年12月期 有価証券報告書 102ページ)。

会計基準で定められた要件を考慮する必要がありますが、この金額が繰延税金資産の取崩額の最大値です。

なお、連結貸借対照表の繰延税金資産2,647百万円は、会計基準の考え方に従って、繰延税金資産の項目ごとに繰延税金負債と相殺した後の表示上の金額です。

財政状態:経営破綻の可能性は低い!

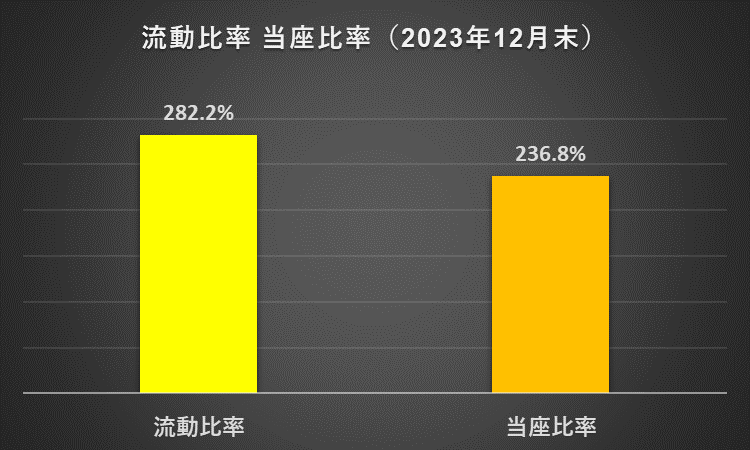

資金繰りの状況(流動比率、当座比率)

2023年12月末時点の流動比率は282.2%、当座比率は236.8%と、一般的な目安の100%を大きく上回る水準です。

紅麹サプリ問題が業績にダメージを与えたとしても、流動比率や当座比率の水準から見て、直ちに資金ショートにより破綻する可能性は低いと考えます。

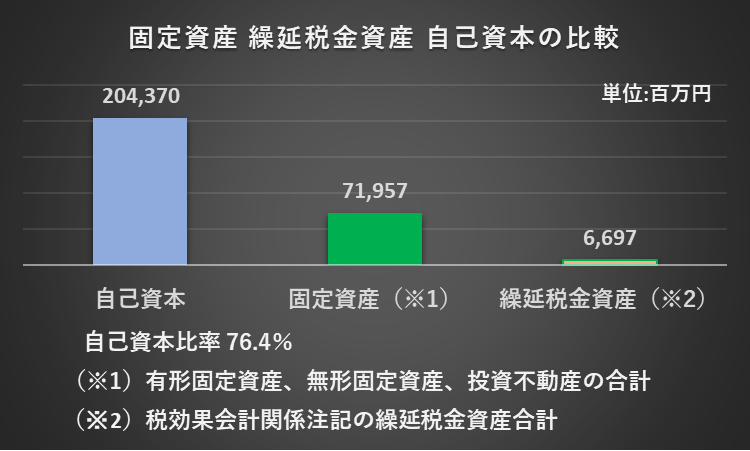

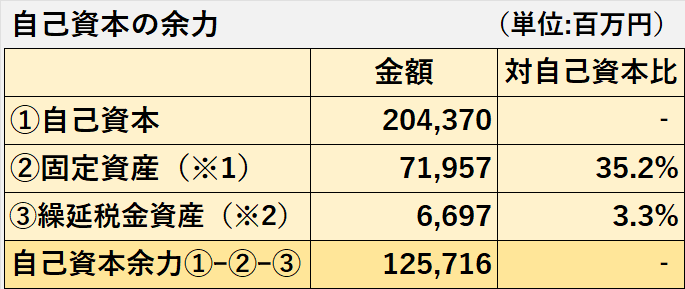

自己資本の余力

2023年12月末時点の自己資本比率は76.4%、一般的な目安の50%を大きく上回る水準です。

大まかですが、紅麹サプリ問題で業績が悪化し、固定資産全額を減損、繰延税金資産全額を取り崩したとしても、自己資本に十分な余力があると試算できます(1,257億円)。

紅麹サプリ問題は、経営上、重大な問題かもしれませんが、これまでの自己資本の積み上げにより、簡単には経営破綻しない可能性が高いと考えます。

小林製薬 決算分析のまとめ

最後に分析結果を振り返りたいと思います。

1.過去5年の推移

(1)業績

過去5年の小林製薬の業績は、売上高は増加傾向です。

営業利益、経常利益、親会社の株主に帰属する当期純利益は、いずれも安定していますが、利益率はわずかに低下傾向です。

(2)安全性

特段問題はないと考えます。

流動比率、自己資本比率は、高水準で推移しています。

2.紅麴サプリ問題が財務に及ぼす影響

(1)業績悪化

売上高や利益の減少の可能性が考えられます。

(2)棚卸資産や固定資産などの収益性の低下

業績悪化の結果、棚卸資産評価損や固定資産の減損損失の発生、繰延税金資産の取崩しの可能性があります。

(3)財務安定性の維持

その一方、流動比率や自己資本比率は高水準であるため、業績悪化による損失が発生したとしても、簡単には経営破綻しない体力を維持しています。

以上をもちまして、小林製薬の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント