今回は、スイスに本拠地を置く世界有数の製薬企業ロシュ社との戦略的提携の下で成長を続ける、中外製薬株式会社(以下、中外製薬)を取り上げたいと思います。

中外製薬の決算情報は、以下のURLから入手できます。

必要に応じてご活用いただければと思います。

IR関連資料

①決算短信、補足資料:決算短信・補足資料|株主・投資家の皆さま|中外製薬 (chugai-pharm.co.jp)

②有価証券報告書:有価証券報告書|株主・投資家の皆さま|中外製薬 (chugai-pharm.co.jp)

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)中外製薬の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

2.財政状態

(1)中外製薬の財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、企業の財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)中外製薬のキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

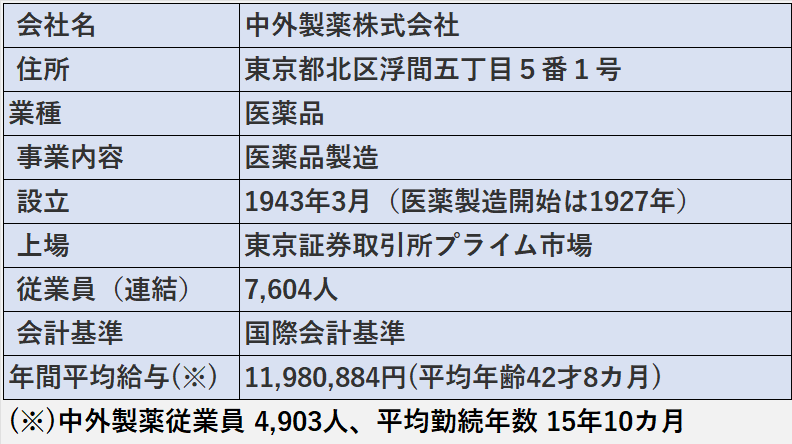

中外製薬 会社概要

中外製薬 業績の概要

1.収益性

2023年12月期の業績は減収減益でした。

減収の主な要因は、前年度に計上した和解契約による一時金収入など(907億円)が無くなったことです。

ROEは、20%以上の高水準を維持しています。

2.安全性

営業債権回転期間が改善したことで、営業債権の回収可能性に関する懸念は解消しました。

棚卸資産の評価、資金繰り、財務安定性、いずれも問題ないと考えます。

業種平均(医薬品)と比較しても良好です。

3.キャッシュ・フロー

営業活動によるキャッシュフローはプラスを継続しています。

フリーキャッシュフロー、現金及び現金同等物期末残高も増加しました。

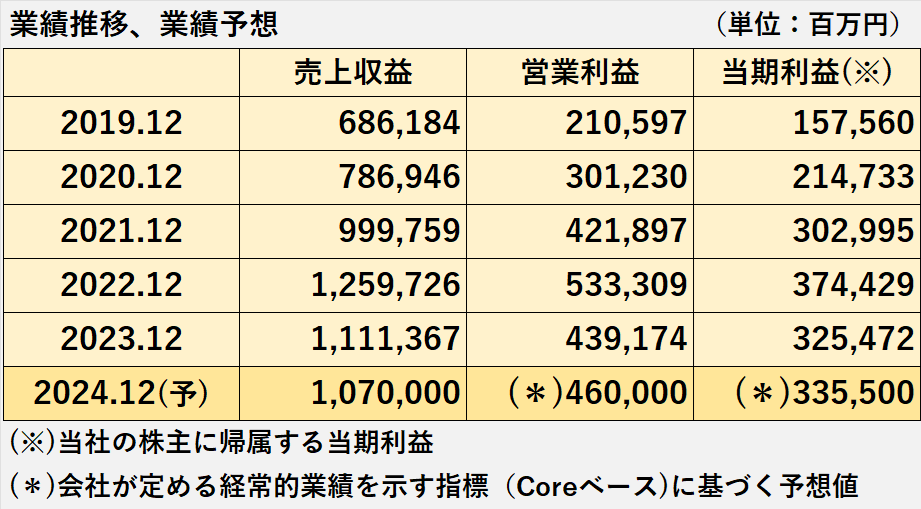

過去5年の業績推移:増収増益傾向

過去5年の売上収益、利益の推移

1.2022年12月期まで売上収益、営業利益、当期利益の全てが増加を継続していましたが、2023年12月期は減収減益でした。

売上収益は2年連続で1兆円を上回りました。

2.2024年12月期の業績予想は以下の通りです。

(1)業績予想値

①売上収益:1,070,000百万円

②営業利益:460,000百万円

③当期利益:335,500百万円

(2)業績予想の前提(想定為替レート)

①1スイスフラン=159円

②1ユーロ=157円

③1米ドル=136円

④1シンガポールドル=108円

2つの業績指標:IFRSベースとCoreベース

IFRSベースとCoreベースの違い

中外製薬の業績指標には「Core」という概念があり、業績については、IFRSベースとCoreベースの2本立てで説明しています。

両者を一言で表すと次のようになります。

IFRSベースとは、連結損益計算書に記載されている金額そのもの

Coreベースとは、IFRSベースから一定の調整を加えた会社独自の決算数値

次に、Coreベースとはどのようなものか、会社の説明に基づいてみていきたいと思います。

Coreベース解説

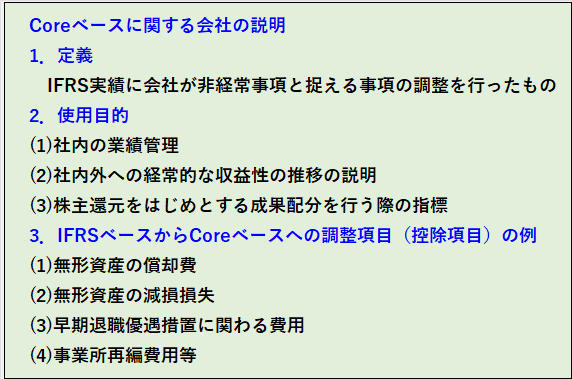

Coreの考え方ついては、有価証券報告書などの記載から、以下のように整理できます。

1.定義

IFRSベースの数値から、会社が非経常事項と捉える事項の調整を行ったもの

2.使用目的

(1)社内の業績管理

(2)社内外への経常的な収益性の推移の説明

(3)株主還元をはじめとする成果配分を行う際の指標

3.IFRSベースからCoreベースへの調整項目(控除項目)(※)

(1)無形資産の償却費(16億円)

(2)無形資産の減損損失(51億円)

(3)早期退職優遇措置に関わる費用(103億円)

(4)事業所再編費用等(55億円)

(※)有価証券報告書などの記載から、2023年12月期については上記4項目が調整項目に挙げられています。

非経常事項という性質に着目すると、上記以外の項目が調整項目となる可能性も考えられます。

具体的には、(1)無形資産の償却費(*)を除き、主に日本基準でいう特別損益に含まれる項目が調整項目に該当する印象です。

(*)IFRSにおける無形資産の償却(耐用年数)とは

1.「無形資産の耐用年数が確定できるか、できないかの判定」が求められ、また、「償却方法など毎期の見直し」が求められます。

2.無形資産のこのような性質から、中外製薬では無形資産の償却費を非経常事項と捉え、Coreベースへの調整項目に含めていると推測できます。

3.参考までに、日本基準では、耐用年数を確定できない無形固定資産という考え方はなく、償却方法の毎期見直しは求められていません。

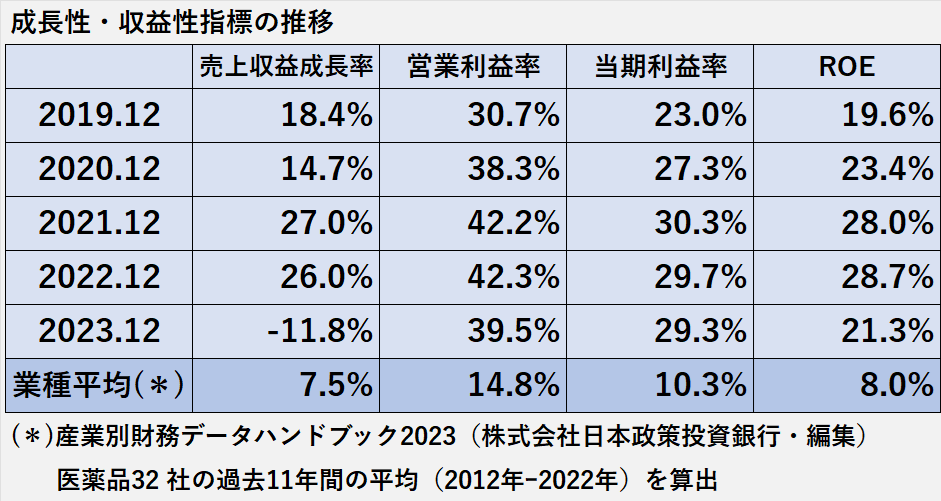

過去5年の収益性指標:利益率は好調

売上収益成長率は、2022年12月期までプラスでした。

しかし、2023年12月期は減収になったことでマイナスになりました。

売上収益営業利益率は、30%以上で推移しています。

2023年12月期の39.5%は、業種平均(医薬品)14.8%の2倍以上の水準です。

売上収益当期利益率は、20%以上で推移しています。

2023年12月期の29.3%は、業種平均(医薬品)10.3%の3倍に迫る水準です。

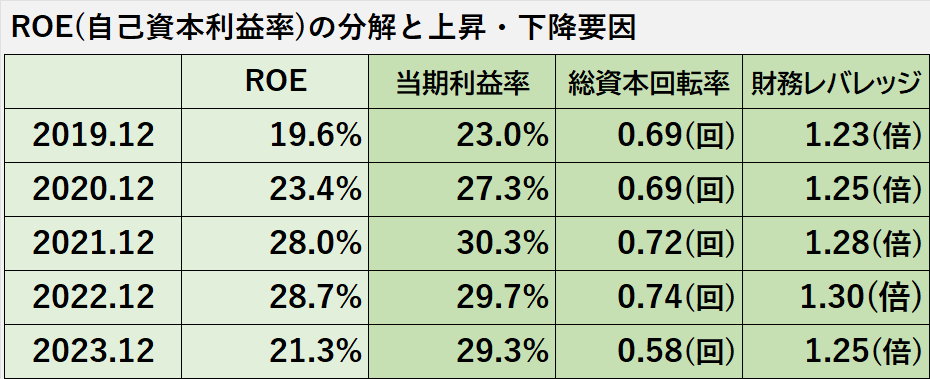

ROEは、ほぼ20%以上で推移しています。

2023年12月期の21.3%は、業種平均(医薬品)8.0%の2倍以上の水準です。

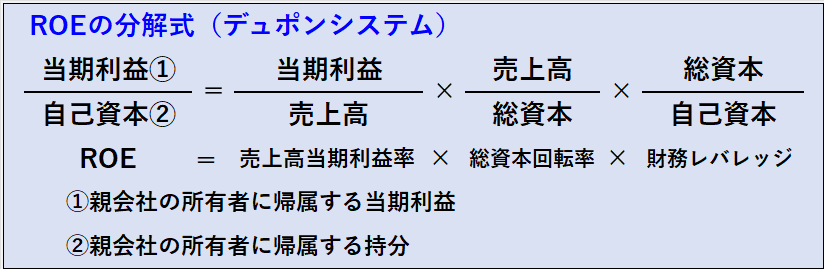

ROE分解

中外製薬のROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上収益当期利益率、総資本回転率、財務レバレッジの3つに分解できます。

ROEの動きと3つの指標の動きとの関連性から、ROEに影響を与えている指標を確認してきたいと思います。

売上収益当期利益率が上昇した年度はROEも上昇、売上収益当期利益率が下落した年度はROEも下落しています。

一方、総資本回転率及び財務レバレッジの動きも、ROEとほぼ同じ方向ですが、売上収益当期利益率に比べると緩やかな印象です。

以上のことから、3つの指標の中で、売上収益当期利益率がROEに最も大きな影響を与えていると言えます。

2023年12月期の業績:減収減益

売上:11.8%の減収

2023年12月期の売上収益について解説します。

1.IFRSベース売上収益(連結損益計算書記載の売上収益)

(1)売上収益は、前年同期比11.8%減少して1兆1,114億円でした。

(2)減収の要因は、前年度第1四半期に計上した和解契約による一時金収入など907億円が無くなったことです。

(*)ファーマスーティカルズ インコーポレーテッドとの和解契約

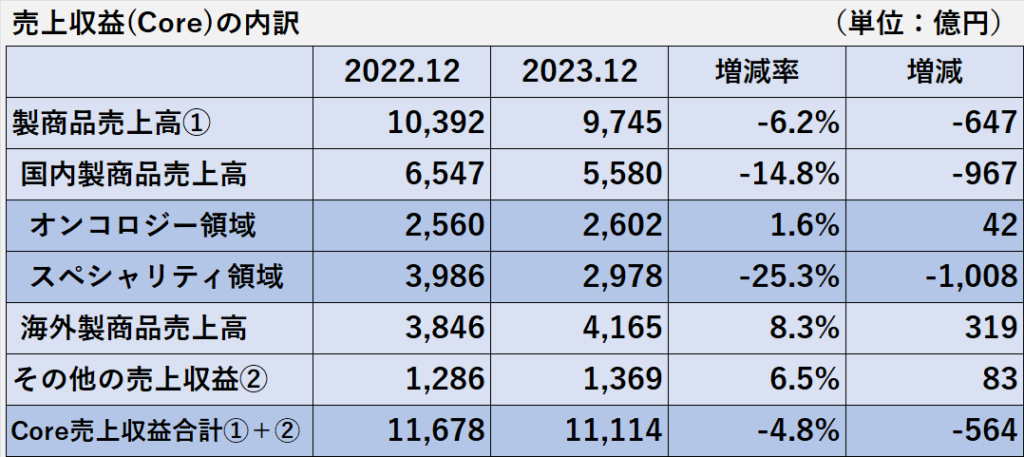

2.Coreベース売上収益(IFRSベースと同額)

(1)売上収益は、前年同期比4.8%減少して1兆1,114億円でした。

(2)減収の主な要因は、製商品売上高の減少(前年同期比6.2%減少 9,745億円)です。

一方、その他の売上収益は、前年同期比6.5%増加の1,369億円でした。

売上の減少要因(Coreベース)

ここでは売上収益の減少要因について、もう少し詳しく解説します。

1.製商品売上高の減少要因は、以下の通りです。

(1)国内製商品売上高(減収)

①2023年12月期の国内製商品売上高は、前年度から14.8%減少して5,580億円、内訳は以下の通りです。

ⅰ)オンコロジー領域:前年同期比1.6%増加の2,502億円

ⅱ)スペシャリティ領域:前年同期比25.3%減少の2,978億円

②減収の要因は、以下の通りです。

ⅰ)オンコロジー領域(こちらは増収)

a)新製品の抗悪性腫瘍剤/微小管阻害薬結合抗CD79bモノクローナル抗体「ポライビー」の売上大幅増加

b)主力品の抗悪性腫瘍剤/抗PD-L1ヒト化モノクローナル抗体「テセントリク」も堅調推移

ⅱ)スペシャリティ領域(減収)

a)抗SARS-CoV-2モノクローナル抗体「ロナプリーブ」の政府納入の売上大幅減少

b)薬価改定及び後発品浸透の影響による、骨粗鬆症治療剤「エディロール」、持続型赤血球造血刺激因子製剤「ミルセラ」などの売上減少

(2)海外製商品売上高(増収)

(1)2023年12月期の海外製商品売上高は、前年度から8.3%増加して4,165億円でした。

(2)増収の要因は、ロシュ向けのヘムライブラ輸出、アレセンサ輸出の大幅増加です。

2.その他の売上収益(増収)

(1)ロイヤルティ収入、ライセンス導出契約からの収入、協同パートナーとの利益分配契約からの収入などが含まれます。

(2)2023年12月期のその他の売上収益は、前年度から6.5%増加して1,369億円でした。

(3)増収の要因は、以下の通りです。

①ヘムライブラに関する収入の増加

②一時金収入の増加など

長くなりましたが、以上が売上収益の減少要因の説明でした。

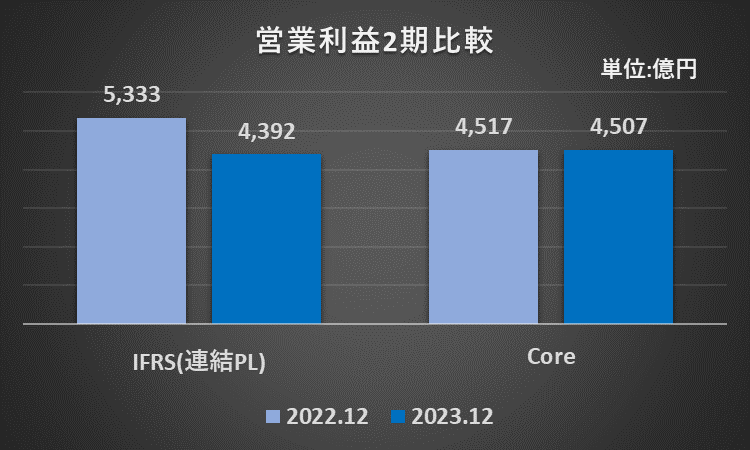

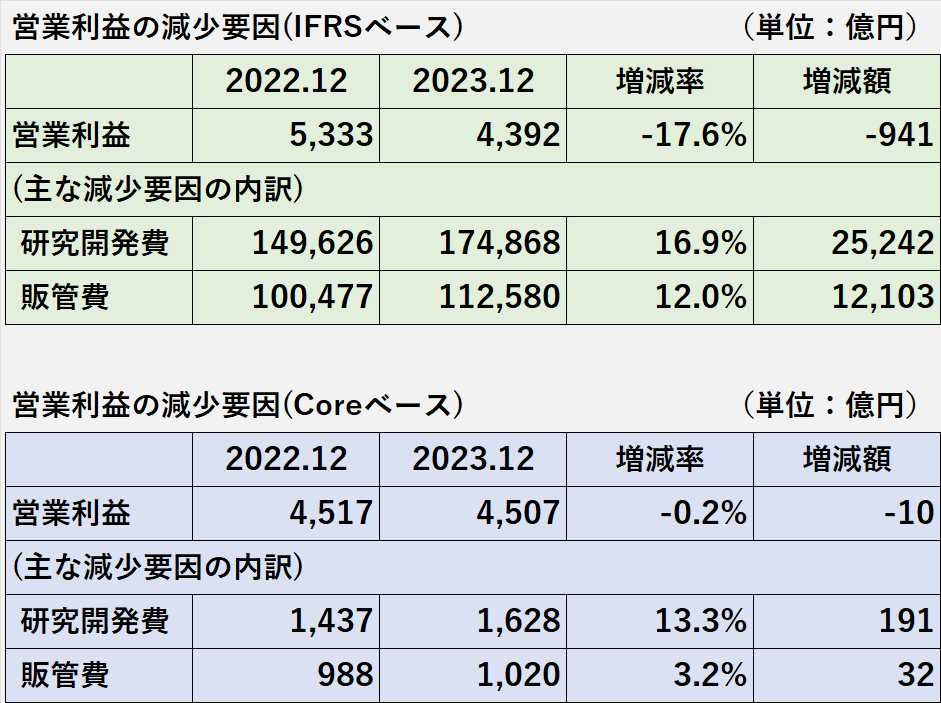

営業利益:17.6%の減益

2023年12月期の営業利益について解説します。

1.IFRSベース営業利益(連結損益計算書記載の営業利益)

(1)営業利益は、前年同期比17.6%減少して4,392億円となりました。

(2)減益の主な要因は、売上収益と同様、前年度第1四半期に計上した和解契約による一時金収入など907億円が無くなったことです。

(*)ファーマスーティカルズ インコーポレーテッドとの和解契約

2.Coreベース営業利益

(1)営業利益は、前年同期比0.2%減少して4,507億円となりました。

(2)減益の主な要因は、以下の通りです。

①研究開発費の増加(前年同期比13.3%増加)

ⅰ)中外ライフサイエンスパーク横浜の全面稼働を含む創薬・早期開発への投資

ⅱ)開発プロジェクトの進展に伴う費用の増加など

②諸経費の増加による販売費及び一般管理費の増加(前年同期比3.2%増加)

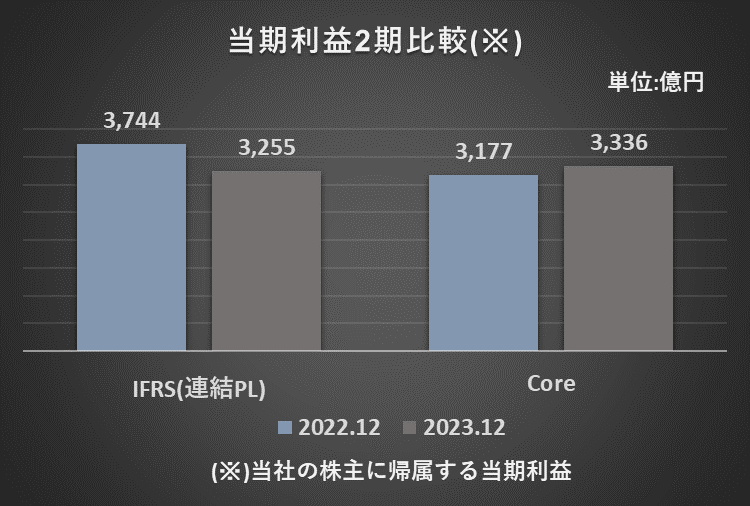

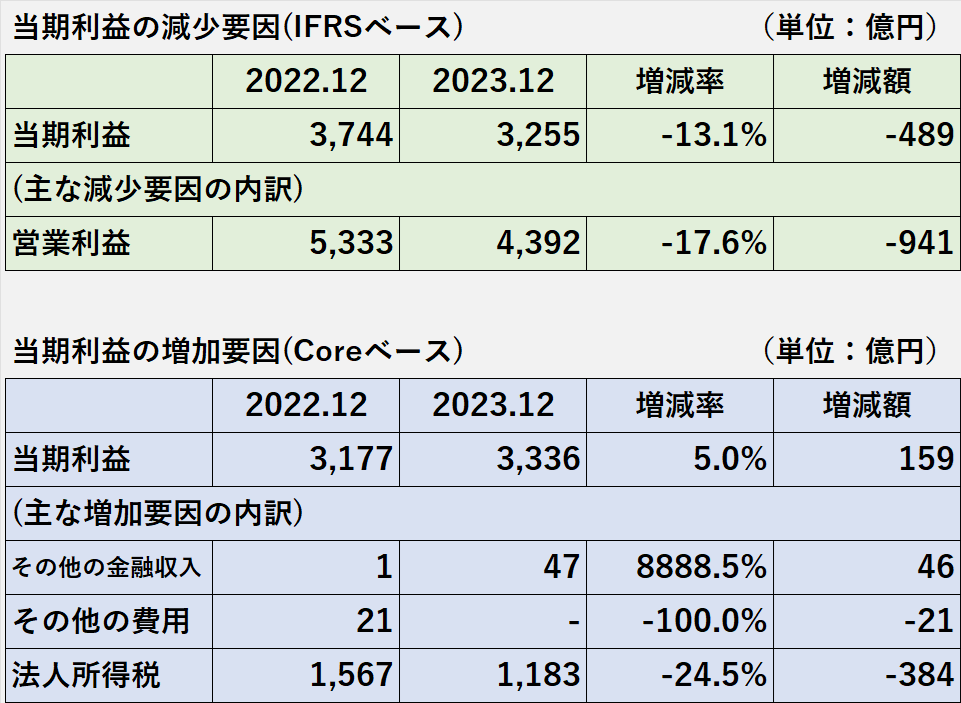

当期利益:13.1%の減益

2023年12月期の当期利益について解説します。

1.IFRSベース当期利益(連結損益計算書記載の当期利益)

(1)当期利益は、前年同期比13.1%減少して3,255億円となりました。

(2)結果として、営業利益の減少を引き継いだかたちになりました。

2.Coreベース当期利益

(1)当期利益は、前年同期比5.0%増加して3,336億円となりました。

(2)増益の主な要因は、以下の通りです。

①その他の金融収入の増加(前年度の52百万円から47億円へ増加)

ⅰ)受取利息の増加(前年度の1.8億円から16億円へ増加)

ⅱ)デリバティブ損失の減少(前年度の135億円から103億円へ減少)

②前年度に発生したその他費用の解消(移転価格税制調整金21億円)

③法人所得税の減少(前年度の1,567億円から1,183億円へ減少)

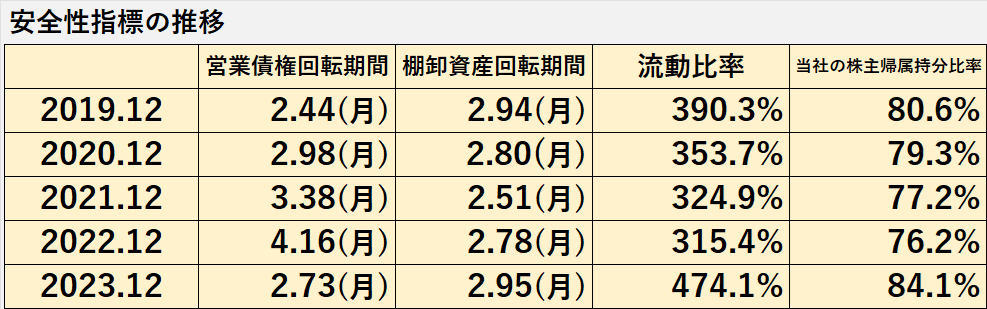

安全性(財政状態)の分析

過去5年の安全性指標の推移

1.営業債権回転期間

2022年12月期まで、営業債権回転期間は長期化の傾向が続きました。

営業債権回転期間は4.16カ月まで長期化しましたが、2023年12月期は正常な範囲内と考えられる2.73カ月へ改善しました。

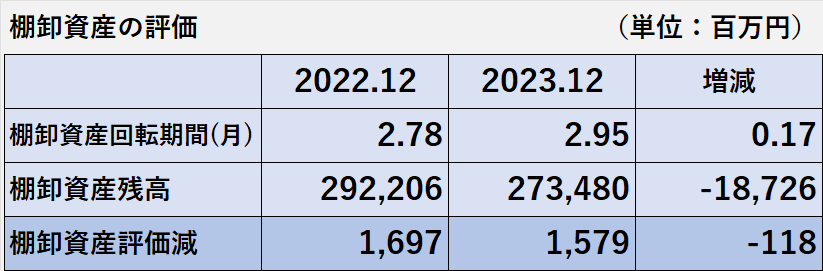

2.棚卸資産回転期間

棚卸資産回転期間は2カ月台後半で推移、異常性は見られません。

3.流動比率

流動比率は300%超の水準で推移、一般的目安とされる100%を大きく超えています。

4.当社の株主帰属持分比率(概ね日本基準の自己資本比率に相当する位置付け)

自己資本比率で一般的目安とされる50%を大きく超える水準で推移しています。

営業債権:回転期間は2.73カ月へ改善

前年度に営業債権回転期間が長期化しましたが、当年度に改善したため、営業債権の回収可能性に重大な問題はないと考えます。

また、業種平均(※)の値も上回りました。

安全性指標の推移でも触れましたが、2022年12月期の営業債権回転期間が4.16カ月まで長期化しました。

営業債権回転期間の長期化は、滞留債権など回収困難な営業債権の可能性を示唆するシグナルとも考えられます。

(*)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

医薬品32 社の過去11年間の平均(2012年ー2022年)を算出

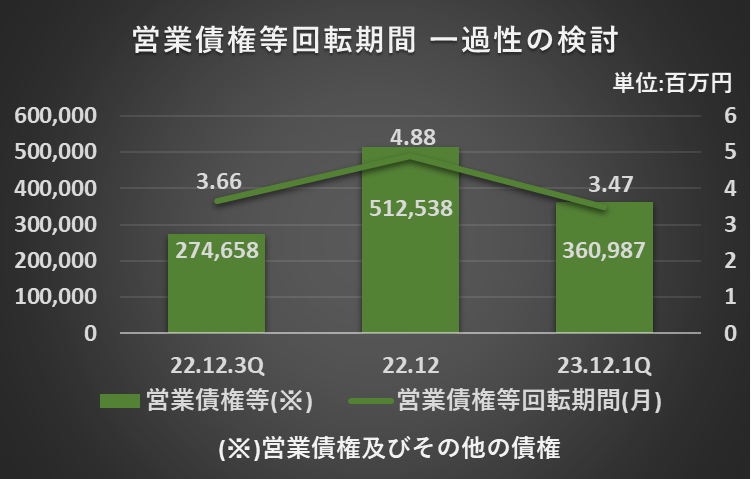

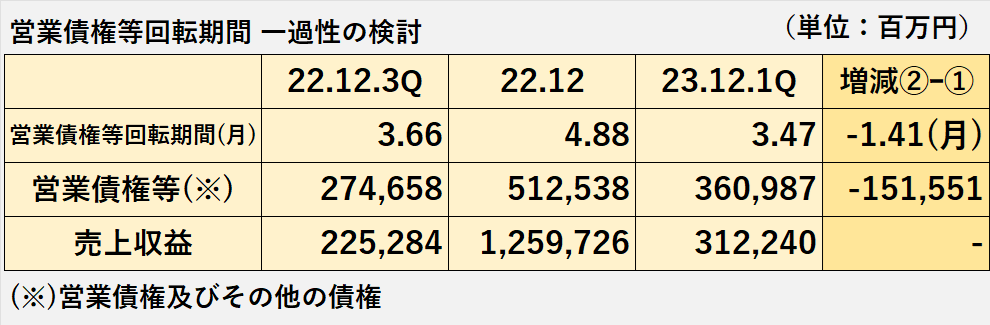

営業債権等回転期間 一過性の検討

2022年12月期4Qに多額の営業債権等(※1)が発生しました。

その結果、3Q末時点で3.66カ月だった営業債権等回転期間が、2022年12月期末に4.88か月へ長期化しました。

しかし、翌1Qに営業債権等の残高が減少、同回転期間が3.47カ月へ改善しました。

2022年12月期末の同回転期間の長期化は一過性と考えられます。

(※1)四半期報告書には営業債権の金額の開示がないため、営業債権及びその他の債権により回転期間を計算

(※2)営業債権等回転期間、営業債権等残高の推移(2022年12月期3Q→2022年12月期末→2023年12月期1Q)

営業債権等回転期間:3.66か月→4.88か月→3.47か月

営業債権等残高:274,658百万円→512,538百万円→360,987百万円

以上の検討から、回収困難な営業債権の可能性に関する懸念は解消したものと考えられます。

棚卸資産:回転期間は0.17か月長期化

棚卸資産の評価については問題ないと考えます。

棚卸資産回転期間は、前年度の2.78ヶ月から2.95カ月へ長期化しています。

また、業種平均の棚卸資産回転期間2.07カ月より長めです。

しかし、棚卸資産の長期化といっても0.17カ月なので異常な長期化に該当しない考えます。

また、棚卸資産残高が減少していること、評価減の推移も考慮すると、棚卸資産の評価に重大な問題はないと考えられます。

(*)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

医薬品32 社の過去11年間の平均(2012年ー2022年)を算出

資金繰り:流動比率は474.1%の高水準

資金繰りは特に問題ないと考えます。

流動比率は、前年度の315.4%から474.1%へ上昇、一般的な目安とされる100%を大きく上回る水準で推移しています。

また、業種平均(*)の231.2%をも上回っています。

(*)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

医薬品32 社の過去11年間の平均(2012年ー2022年)を算出

財務安定性:自己資本比率は84.1%へ上昇

当社の株主帰属持分比率(概ね日本基準の自己資本比率に相当する位置付け)は、自己資本比率で一般的目安とされる50%を大きく上回る水準で推移しています。

また、純資産比率(※1)となりますが、業種平均(※2)65.5%をも上回っています。

よって、財務安定性は良好と考えます。

(※1)参考:純資産と自己資本の関係

一般的に、純資産>自己資本

純資産=自己資本+新株予約権+非支配株主持分

自己資本=株主資本合計+その他の包括利益累計額合計

(※2)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

医薬品32 社の過去11年間の平均(2012年ー2022年)を算出

キャッシュフローの分析

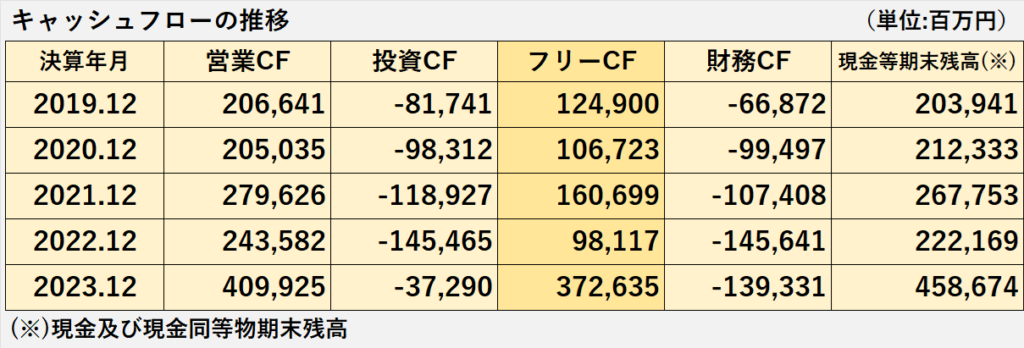

キャッシュフローの推移

営業活動によるキャッシュフロー(営業CF)は、プラスを継続しています。

2023年12月期は大幅に増加しました。

フリー・キャッシュフロー(フリーCF:※)もプラスを継続、投資のための支出を営業CFでカバーできています。

(※)フリーCF=営業CF+投資CF

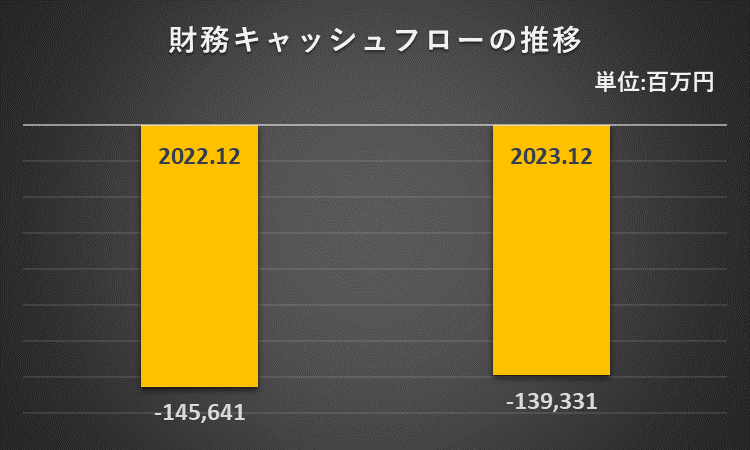

財務活動によるキャッシュフロー(財務CF)は、マイナスが継続しています。

支出内容の主なものは、配当の支払です。

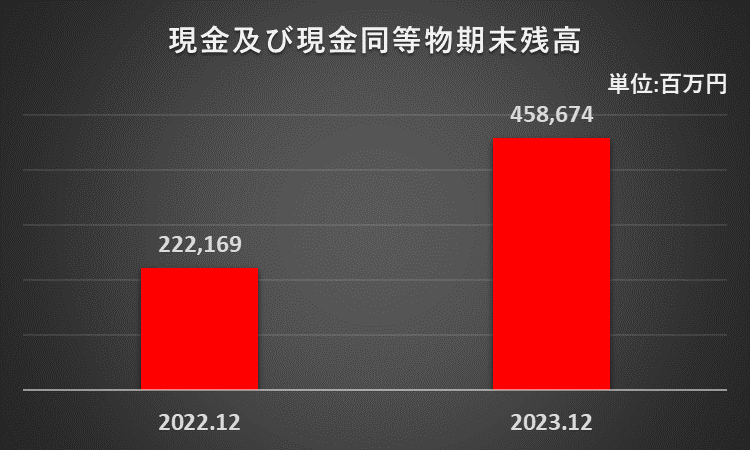

現金及び現金同等物期末残高は、2022年12月期まで2,000億円台で推移していましたが、2023年12月期に4,587億円に大幅増加となりました。

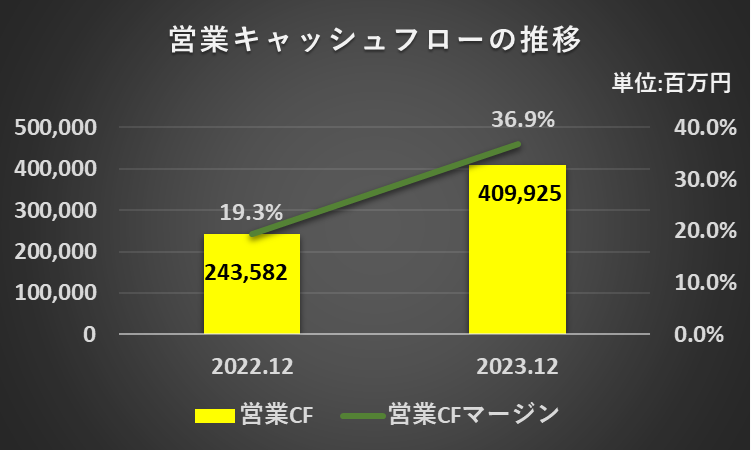

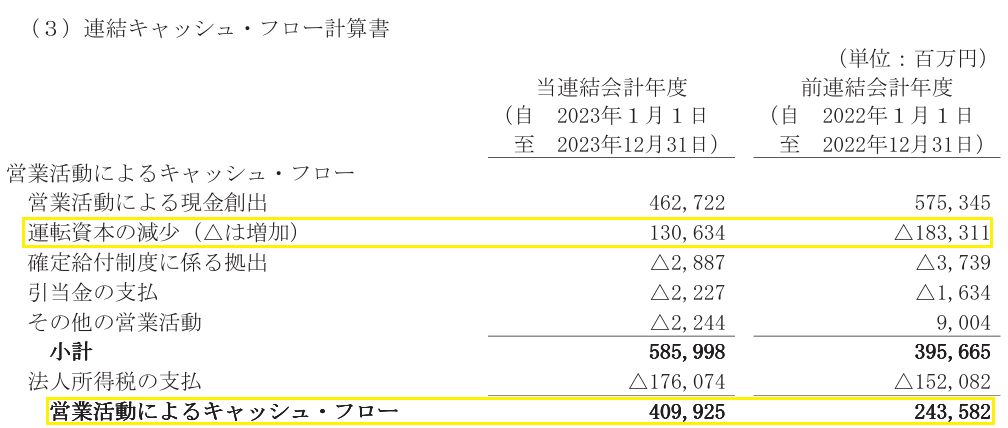

営業活動によるキャッシュフロー:1,663億円増加

営業活動によるキャッシュフロー(以下、営業CF)は、前年同期の243,582百万円から166,343百万円増加して、409,925百万円でした。

営業CFが増加した主な要因は、「運転資本の減少」の増加(313,945百万円=130,634百万円ー△183,311百万円)です。

営業CFマージン(※)は、前年度の19.3%から36.9%へ上昇しました。

売上収益が11.8%減少した一方、営業CFが68.3%増加したことが、営業CFマージンの上昇に大きく貢献しました。

(計算式:2023年12月期)

営業キャッシュフローマージン

=営業活動によるキャッシュフロー÷売上高×100%

=409,925百万円÷1,111,367百万円×100%

=36.9%

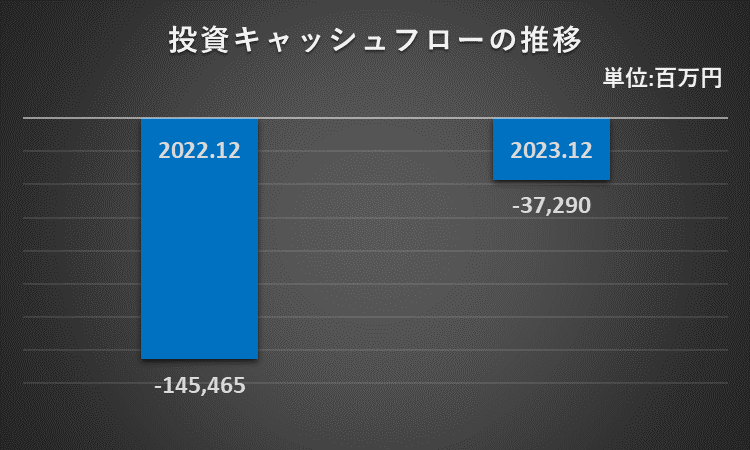

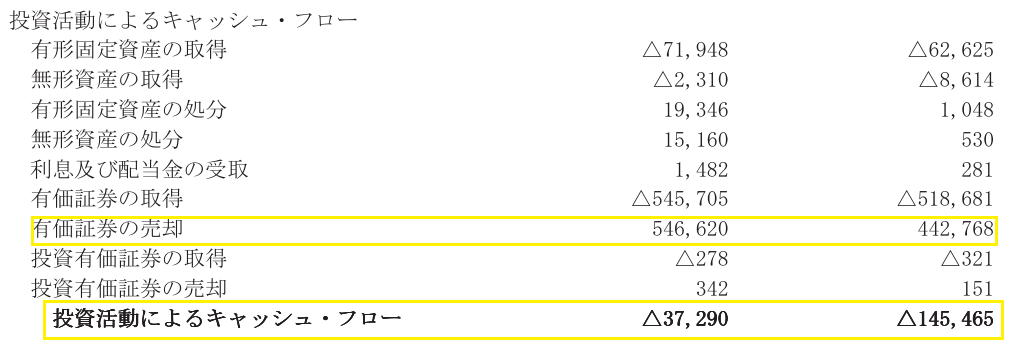

投資活動によるキャッシュフロー

投資活動によるキャッシュフロー(以下、投資CF)は、前年同期の145,465百万円のマイナスから108,175百万円増加して、37,290百万円のマイナスでした。

投資CFが増加した主な原因は、有価証券の売却による収入です。

有価証券の売却:103,852百万円(=546,620百万円ー442,768百万円)

財務活動によるキャッシュフロー

財務活動によるキャッシュフロー(以下、財務CF)は、前年同期の145,641百万円のマイナスから6,310百万円増加して、139,331百万円のマイナスでした。

財務CFの内訳は、大部分が当社株主持分の配当の支払(2023年12月期は131,594百万円)です。

結果的として、財務CFに大きな変動はありませんでした。

現金及び現金同等物期末残高:2,365億円増加

現金及び現金同等物期末残高は、前年度末の222,169百万円から236,505百万円増加して、458,674百万円でした。

増加額の計算過程は以下の通りです。

現金及び現金同等物期末残高の増加額236,505百万円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=409,925百万円-37,290百万円-139,331百万円+3,202百万円

(百万円未満は切捨てで計算)

中外製薬 業績まとめ

最後に分析結果のまとめを行いたいと思います。

1.収益性

2023年12月期の業績は減収減益でした。

減収の主な要因は、前年度に計上した和解契約による一時金収入など(907億円)が無くなったことです。

ROEは、20%以上の高水準を維持しています。

2.安全性

営業債権回転期間が改善したことで、営業債権の回収可能性に関する懸念は解消しました。

棚卸資産の評価、資金繰り、財務安定性、いずれも問題ないと考えます。

業種平均(医薬品)と比較しても良好です。

3.キャッシュ・フロー

営業活動によるキャッシュフローはプラスを継続しています。

フリーキャッシュフロー、現金及び現金同等物期末残高も増加しました。

以上をもちまして、分析結果のまとめとさせていただくとともに、2023年12月期の中外製薬の分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント