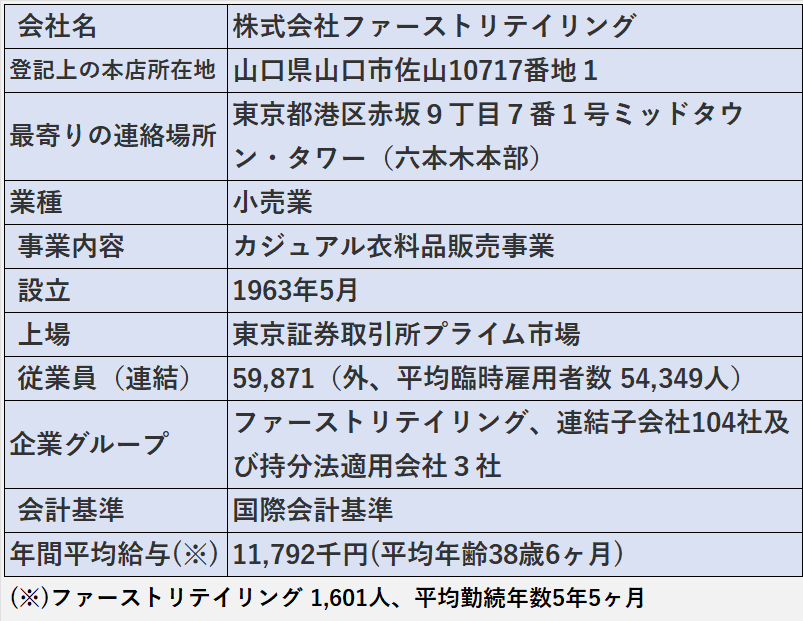

今回は、カジュアル衣料品販売の大手の株式会社ファーストリテイリング(以下、ファーストリテイリング)の2024年8月期を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析には有価証券報告書、決算短信、決算説明資料などの公開情報を使用しています。

実際の投資行動を行う際には、自己の判断で行ってください。

参考:職務経歴・専門性

1.家電小売、化学、鉄道、ガス、住宅建材、銀行などの上場企業の法定監査を担当しました。

2.政令指定都市の包括外部監査を担当しました。

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査を担当しました。

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)を担当しました。

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

ファーストリテイリング 決算分析の概要

2024年8月期は、売上高が3兆円を超え、営業利益は5,000億円を超える増収増益を達成しました。

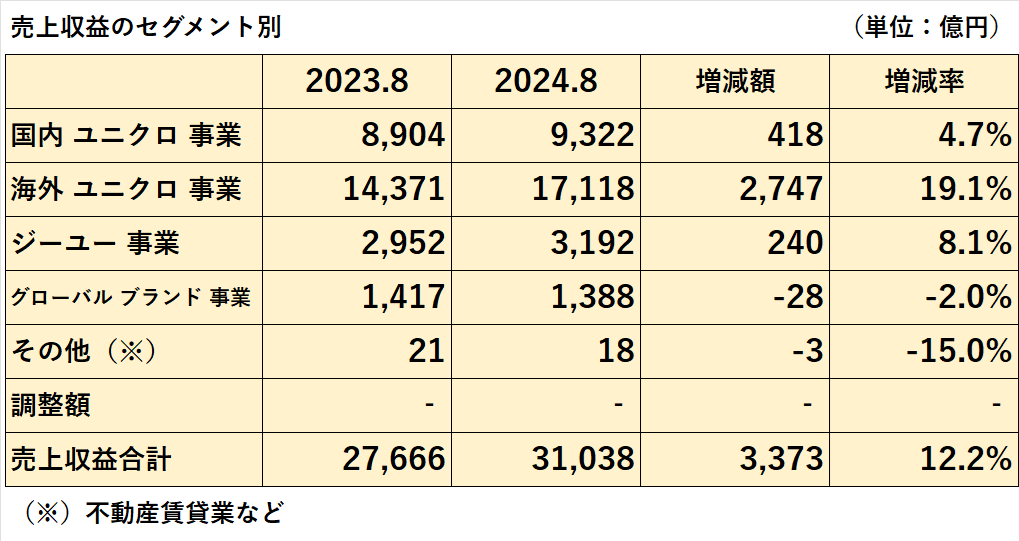

セグメント別では、海外ユニクロ事業が売上高と利益の両面で好調を維持し、連結全体の成長を牽引しました。

また、赤字であったグローバルブランド事業は黒字へと転換しました。

ROE(親会社所有者帰属持分当期利益率)は19.4%で、過去5年間で2022年8月期の20.4%に次ぐ高い水準を記録しました。

売上債権の回収見込み、在庫資産の評価、資金の流動性、財務の安定性に問題はなく、財政状態は健全であると考えます。

営業活動によるキャッシュフローは増加、営業活動によるキャッシュフローマージンも上昇と良好です。

現金及び現金同等物期末残高も増加しました。

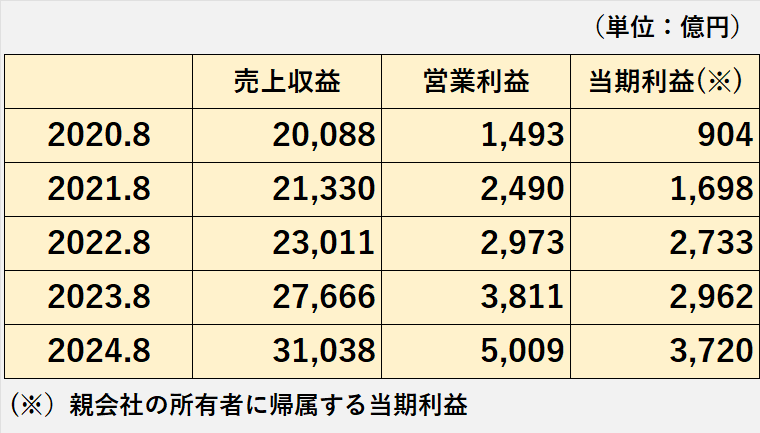

ファーストリテイリングの業績推移

過去5年間の業績→増収増益を維持

売上収益、営業利益、当期利益、全て増加しています。

業績は好調です。

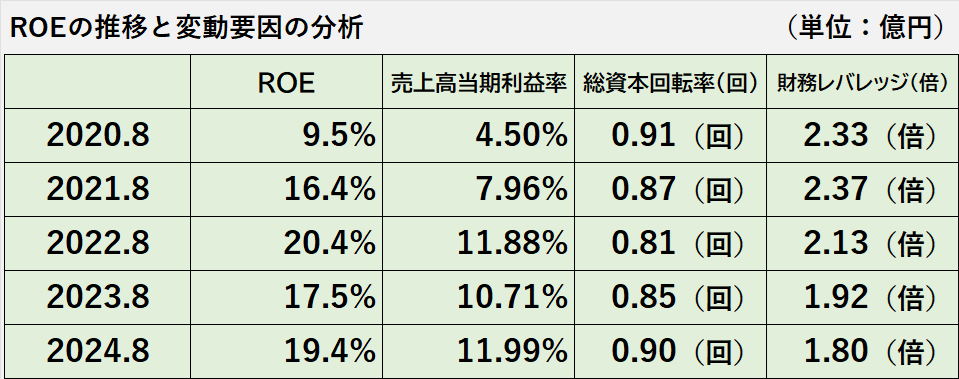

過去5年間の収益性指標の推移

売上高成長率は、新型コロナウイルス感染症が拡大した2020年8月期を除き、プラスで推移しています。

営業利益率は4年連続、同じく当期利益率は3年連続、10%以上を維持しています。

ROEは19.4% 「高水準」を継続中!

ROE(※)は、2020年8月期の新型コロナウイルス感染症の拡大を除いて、10%台後半以上の高い水準を維持しています。

ファーストリテイリングの場合、ROEが当期利益率に連動して変動する傾向が見られます。

(※)親会社所有者帰属持分当期利益率→自己資本利益率と同じと考えて問題ありません。

ファーストリテイリングの場合、国際会計基準(IFRS)を用いて連結財務諸表を作成しているため、このような呼び方となります。

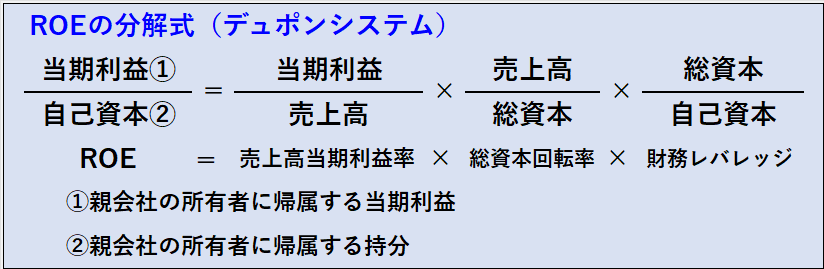

ROE(2024年8月期)

=親会社の所有者に帰属する当期利益÷{(2024年8月期の親会社の所有者に帰属する持分合計+2023年8月期の親会社の所有者に帰属する持分合計)÷2}×100%

=3,720億円÷{(2兆165億円+1兆8,214億円)÷2}×100%

=19.4%

2024年8月期の業績

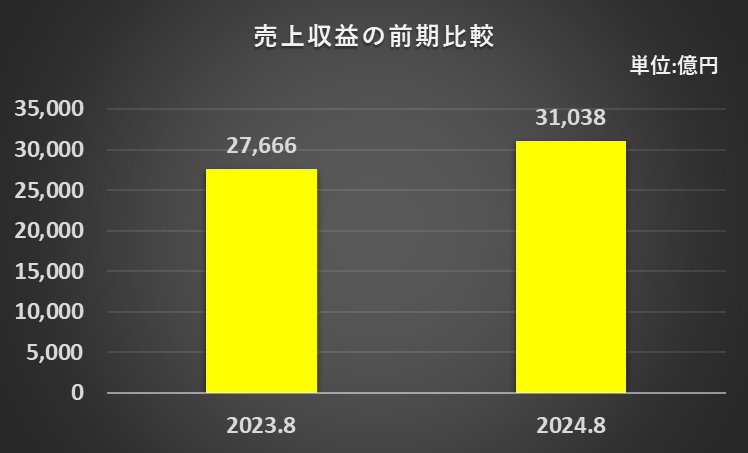

売上収益 3兆円を突破!

売上収益は前年同期比で12.2%増の3兆1,038億円となり、初めて3兆円を突破しました。

セグメント別に見ると、海外ユニクロ事業が19.1%の増収を達成し、連結全体の営業収益の増加に大きく寄与しました。

一方、グローバルブランド事業の収益は減少しました。

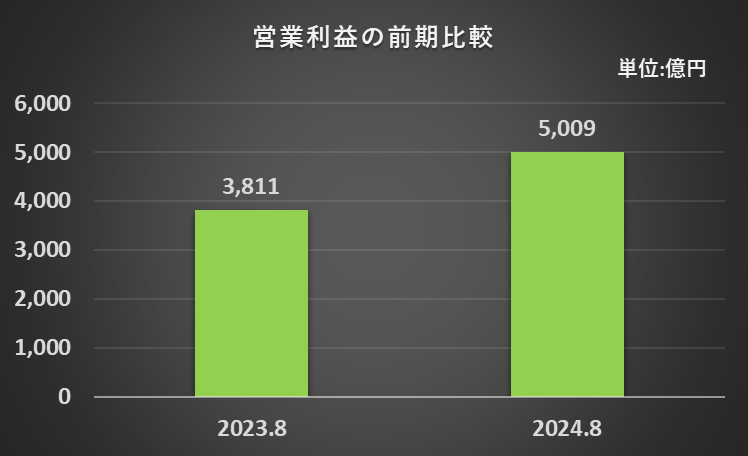

営業利益 5,000億円を突破!

営業利益は、前年同期比で31.4%増の5,009億円に達し、初めて5,000億円の大台を超えました。

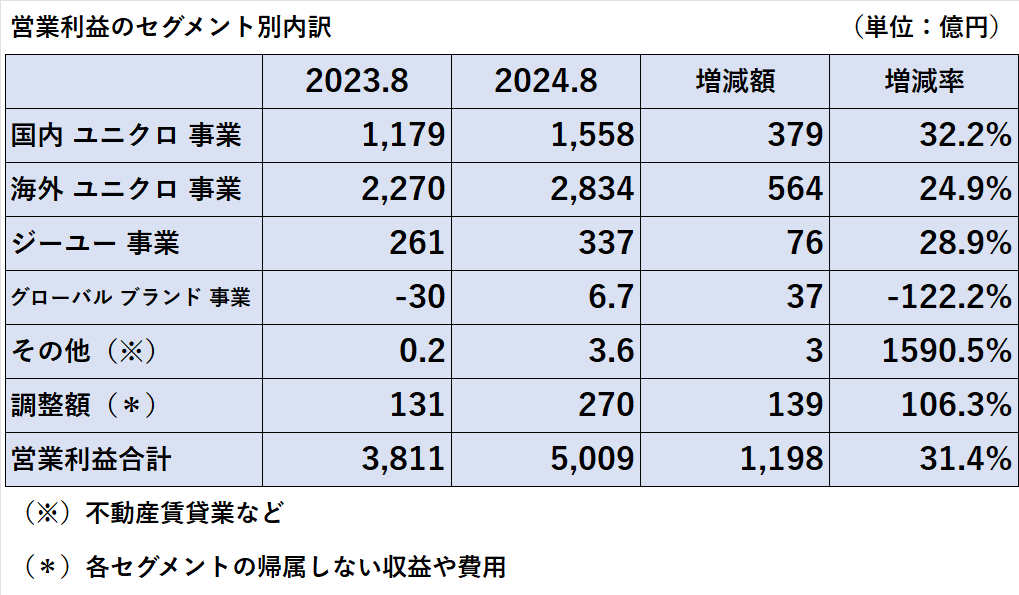

全てのセグメントで利益が増加し、特に国内ユニクロ事業と海外ユニクロ事業が成長を牽引しました。

さらに、赤字であったグローバルブランド事業も黒字化を達成しました。

営業利益が増加した最大の要因は、やはり、売上収益の増加と言えます。

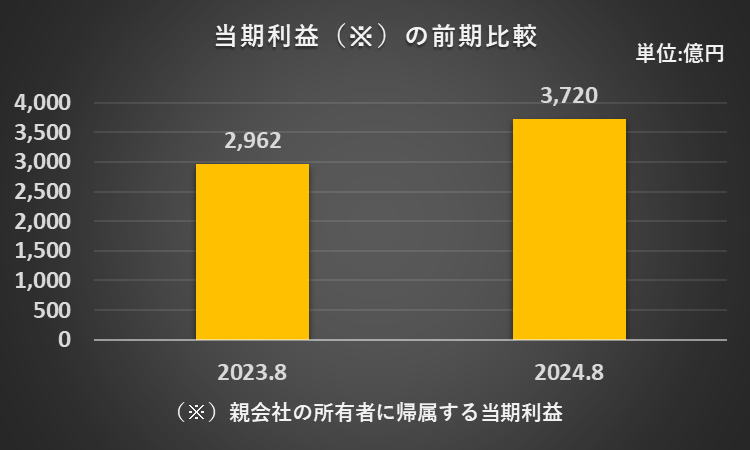

当期利益推移 25.6%増加

親会社の所有者に帰属する当期利益は、前年同期比で25.6%増の3,720億円となりました。

増加の主な要因は、営業利益の増加にあります。

セグメント別の業績

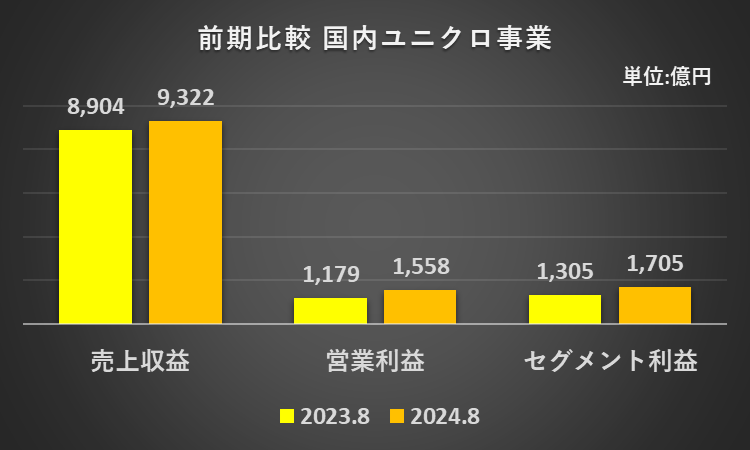

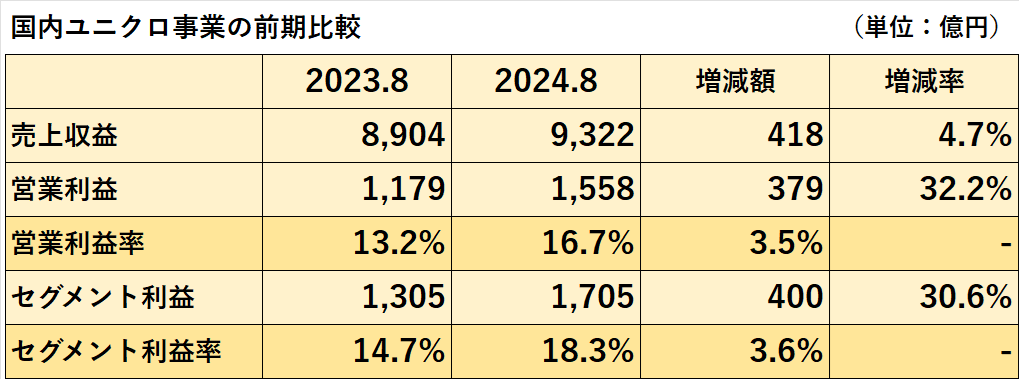

国内ユニクロ事業は増収増益、過去最高を達成!

国内ユニクロ事業は増収、大幅増益で、過去最高を達成しました。

増収増益の主な要因は以下の通りです。

1. 売上収益

(1)Eコマースを含む既存店舗の売上が増加したこと

(2)下期に気温が高かったこと

(3)シーズン末まで夏物のコア商品を戦略的に保持し、マーケティングを強化したこと

2. 営業利益

(1)売上動向に応じた発注コントロールにより、為替レートの影響を抑え、原価率を改善したこと

(2)下期の値引き率が改善したこと

(3)売上増加により、人件費比率と広告宣伝費比率が低下し、売上高販管費率が改善したこと

セグメント利益率(2024年8月期)

=セグメント利益÷セグメント売上高×100%

=1,705億円÷9,322億円×100%

=18.3%

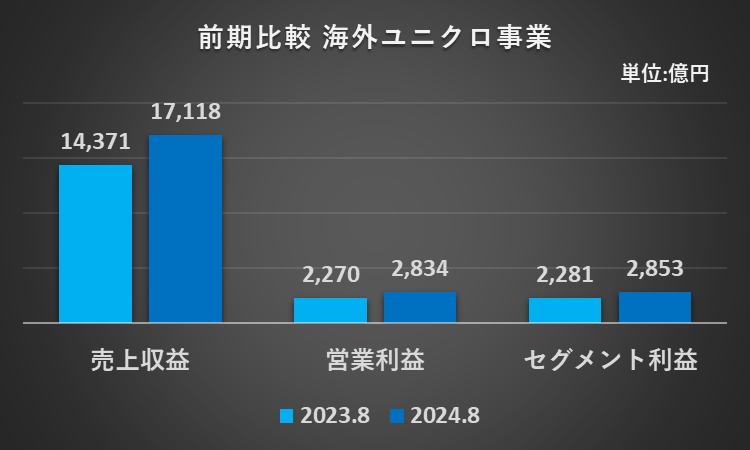

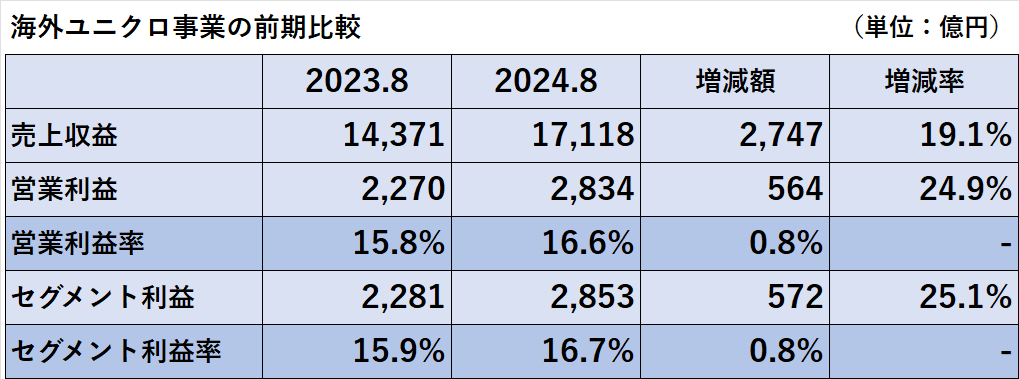

海外ユニクロ事業は増収増益、こちらも過去最高を達成!

海外ユニクロ事業は、売上・利益いずれも大幅増加で、過去最高を達成しました。

増収増益の主な要因は、以下の通りです。

(1)欧州、北米、東南アジア・インド・オーストラリア地区の業績が大きく伸びたこと

(2)グローバル全体で、LifeWearへの顧客支持が増加したこと

セグメント利益率(2024年8月期)

=セグメント利益÷セグメント売上高×100%

=2,853億円÷1兆7,118億円×100%

=16.7%

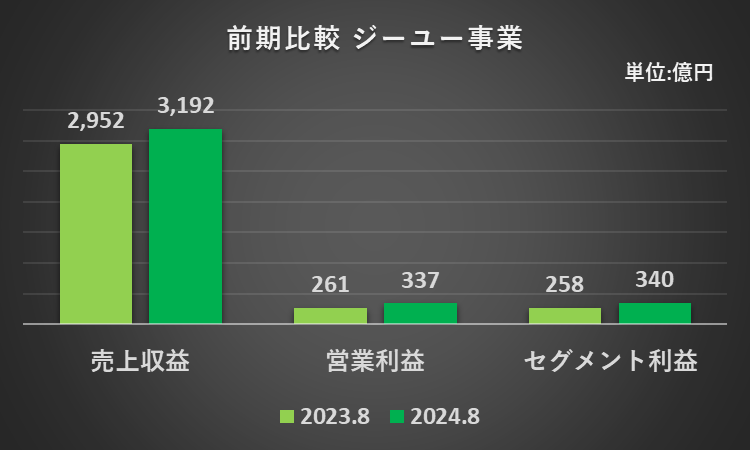

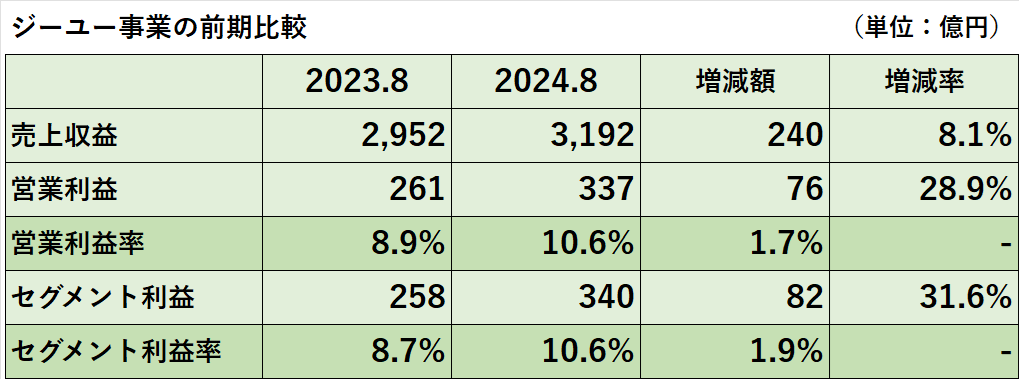

ジーユー事業は増収、大幅増益!

ジーユー事業は増収、大幅増益でした。

増収増益の主な要因は、以下のとおりです。

(1)ヘビーウェイトスウェット、スウェT、バレルレッグジーンズなど、グローバルのマストレンドを捉えた商品の販売が好調だったこと

(2)インバウンド販売も好調だったこと

(3)原価改善の取り組みにより、粗利益率が改善したこと

セグメント利益率(2024年8月期)

=セグメント利益÷セグメント売上高×100%

=340億円÷3,192億円×100%

=10.6%

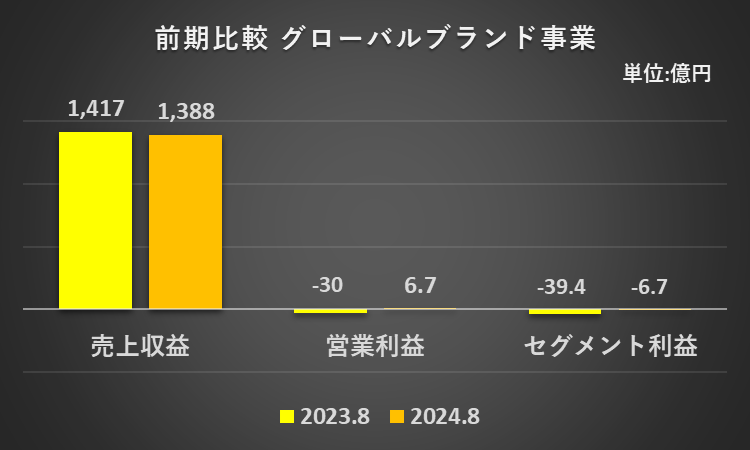

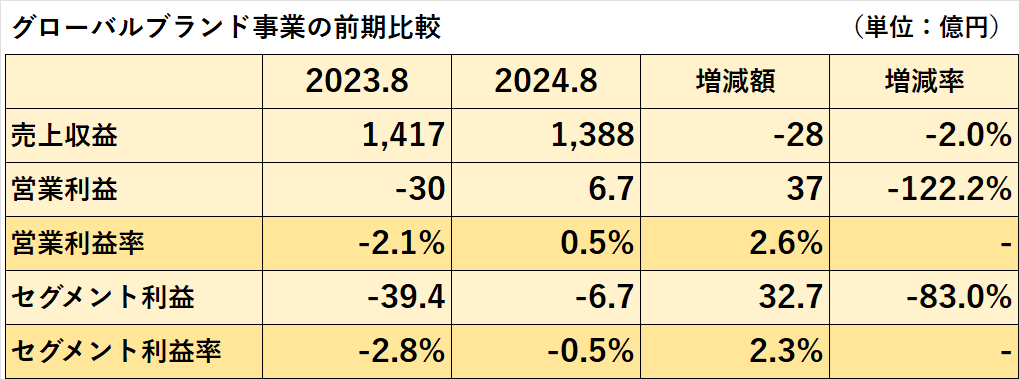

グローバルブランド事業は、一進一退!

グローバルブランド事業は、売上減少、営業利益は黒字化、セグメント利益は赤字減少でした。

業績の状況は、以下のとおりです。

(1)営業利益は、前期に閉店に伴う減損損失が発生したこともあり、黒字に回復しました。

(2)プラステ事業

事業構造改革により店舗数が減少しましたが、既存店売上高は増収でした。

営業利益は、値引きに頼らない商売に転換したことで、粗利益率が大幅に改善しました。

②コントワー・デ・コトニエ事業

事業構造改革により店舗数が減少しました。

③セオリー事業

販売に苦戦しました。

アジア事業も消費意欲の低下により販売が苦戦し、現地通貨ベースでは減収となりました。

④コントワー・デ・コトニエ事業

店舗数の減少により大幅な減収となりました。

一方で、事業構造改革による経費構造の改善により、赤字幅は縮小しました。

セグメント利益率(2024年8月期)

=セグメント利益÷セグメント売上高×100%

=-6.7億円÷1,388億円×100%

=-0.5%

安全性(財政状態)の分析

過去5年間の安全性指標の推移

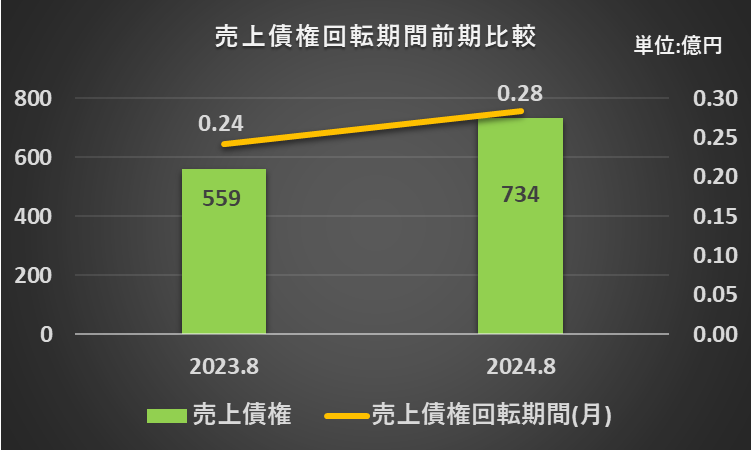

売上債権回転期間は、2020年8月期を除いて0.2カ月台で安定しており、長期化する傾向はありません。

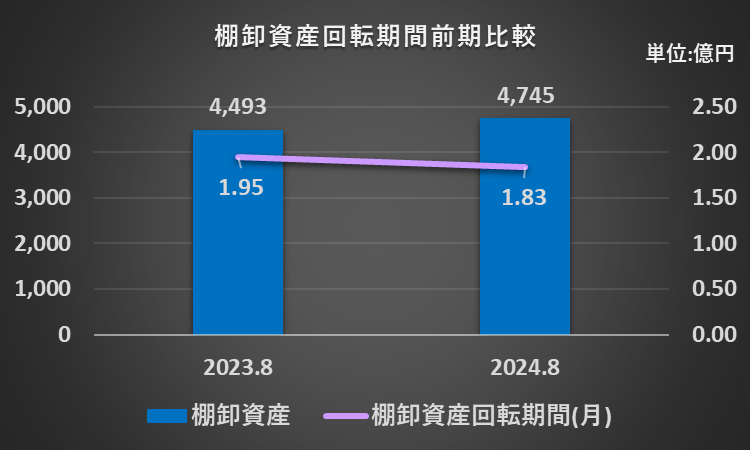

棚卸資産回転期間は、2022年8月期まで2カ月台でしたが、2023年8月期以降1カ月台に短縮、改善しています。

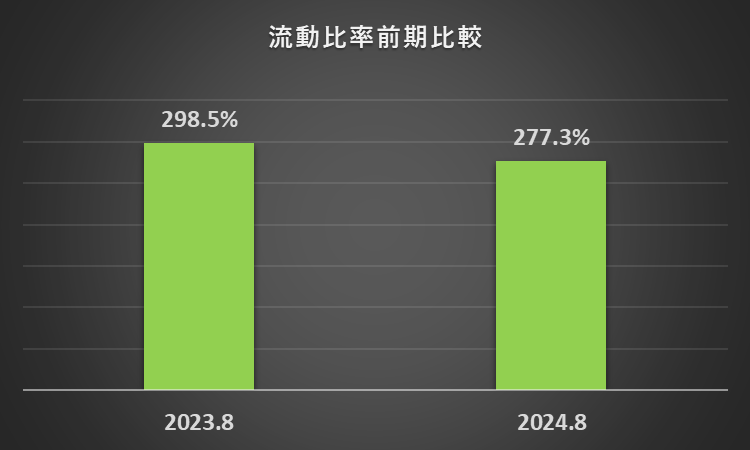

流動比率は、全年度にわたって200%を超える高水準を維持し、資金繰りは良好です。

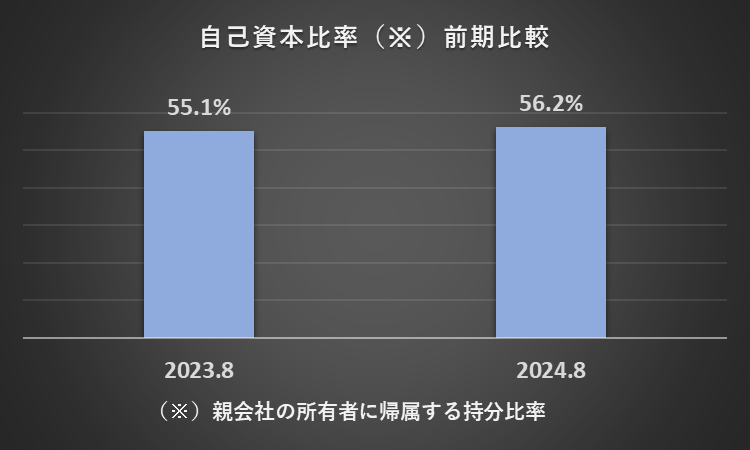

親会社の所有者に帰属する持分比率は、日本基準でいう自己資本比率に該当します。

2023年8月期以降は50%台を維持し、財務の安定性が高いことを示しています。

売上債権の回収可能性に異常性なし

売上債権の回収可能性については、問題はないと考えています。

売上債権回転期間が前年度の0.24ヶ月から0.28ヶ月にわずかに延びていますが、依然として1か月以内に回収可能であるためです。

売上債権回転期間(2024年8月期)

=売上債権(売掛金)×12カ月÷売上高

=734億円×12月÷3兆1,038億円

=0.28カ月

(億円未満を四捨五入)

棚卸資産の評価は問題なし

棚卸資産の評価に問題はないと考えます。

棚卸資産回転期間が前年度の1.95ヶ月から1.83ヶ月に短縮されたため、物理的劣化や経済的陳腐化による収益性の低下のリスクが減少していると解釈できるからです。

棚卸資産回転期間(2024年8月期)

=棚卸資産(商品、原材料及び貯蔵品)×12カ月÷売上高

=4,745億円×12月÷3兆1,038億円

=1.83カ月

(億円未満を四捨五入)

資金繰りは良好

流動比率は、前年度の298.5%から277.3%へわずかに低下しています。

しかし、一般的な目安とされる100%を大きく超える水準で推移しており、資金繰りは良好と考えます。

流動比率(2024年8月期)

=流動資産÷流動負債×100%

=2兆3,633億円÷8,524億円×100%

=277.3%

(億円未満を四捨五入)

財務安定性は良好

財務安定性は良好と考えます。

親会社の所有者に帰属する持分比率(日本基準の自己資本比率に相当)は、前年度の55.1%から56.2%へ上昇、一般的な目安とされる50%を上回っているからです。

自己資本比率(親会社所有者に帰属する持分比率)(2024年8月期)

=親会社の所有者に帰属する持分÷負債及び資本合計×100%

=2兆165億円÷3兆5,876億円×100%

=56.2%

キャッシュフローの分析

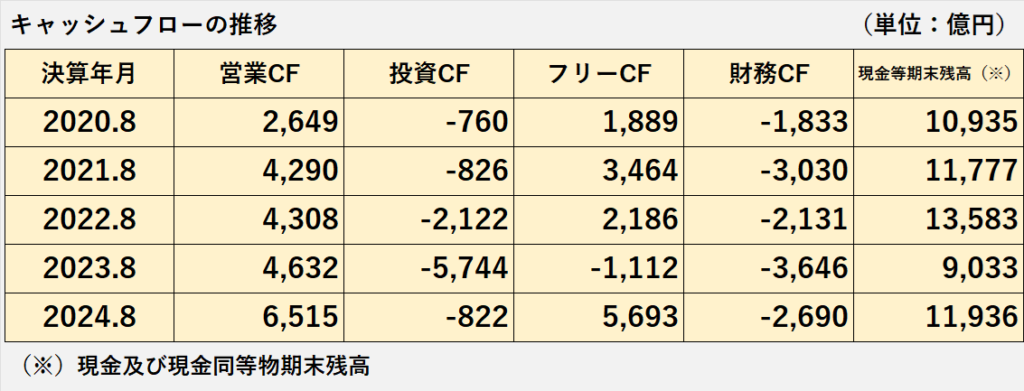

過去5年のキャッシュフローの推移

営業活動によるキャッシュフローは、プラスを維持し、さらに増加傾向にあります。

フリーキャッシュフローは、2023年8月期を除いてプラスでした。

2023年8月期にマイナスだったのは、投資活動に伴うキャッシュフローで、投資有価証券の大量の取得による支出があったためです。

財務活動に伴うキャッシュフローは、継続的にマイナスです。

これは主にリース債務の返済によるものです。

現金及び現金同等物の期末残高は、2023年8月期を除いて、1兆円を超える残高を維持しています。

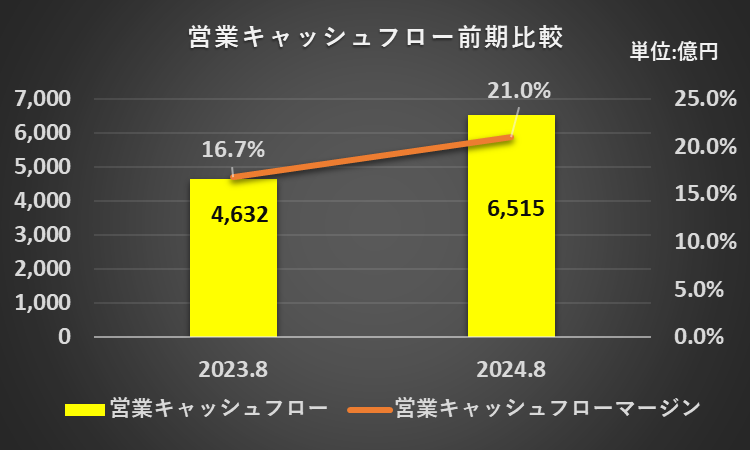

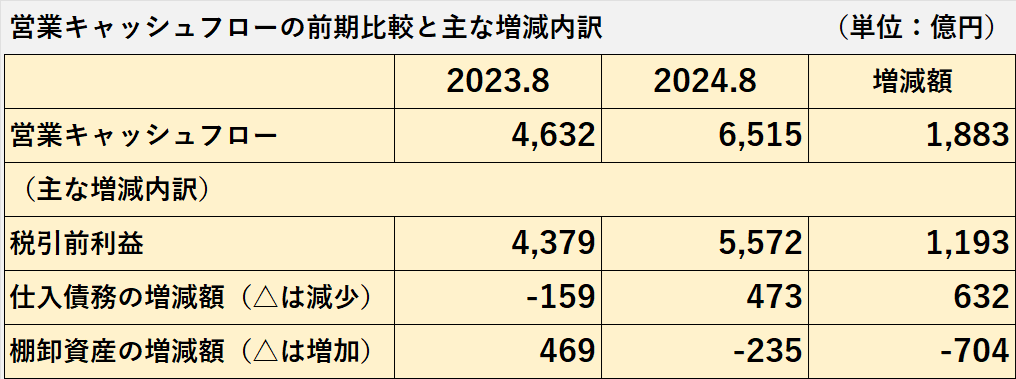

営業活動によるキャッシュフロー 1,883億円の増加

営業キャッシュフロー(以下、営業CF)は、前期から1,883億円増加して6,515億円でした。

営業CFが増加した主な要因は、以下の通りです。

1.税引前利益の増加:1,193億円(=5,572億円ー4,379億円)

2.仕入債務の増加:632億円(=473億円ー△159億円)

一方で、棚卸資産の増加により704億円(=△235億円ー469億円)減少しました。

営業CFマージン(※)も、前期の16.7%から21.0%へ上昇ました。

(計算式:2024年8月期)

営業キャッシュフローマージン

=営業活動によるキャッシュフロー÷売上高×100%

=6,515億円÷3兆1,038億円×100%

=21.0%

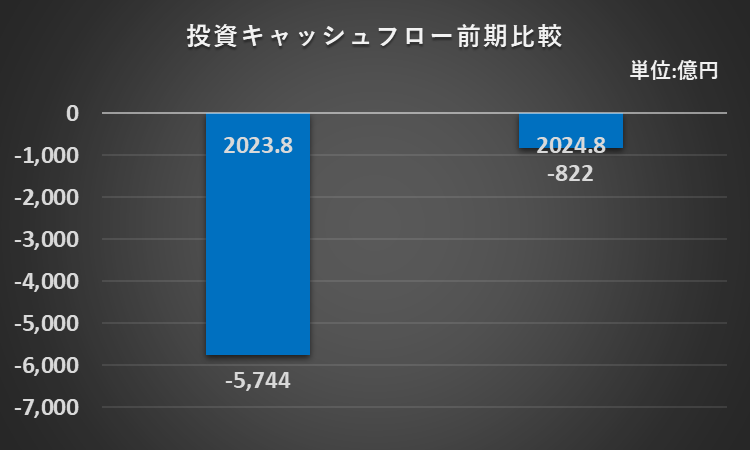

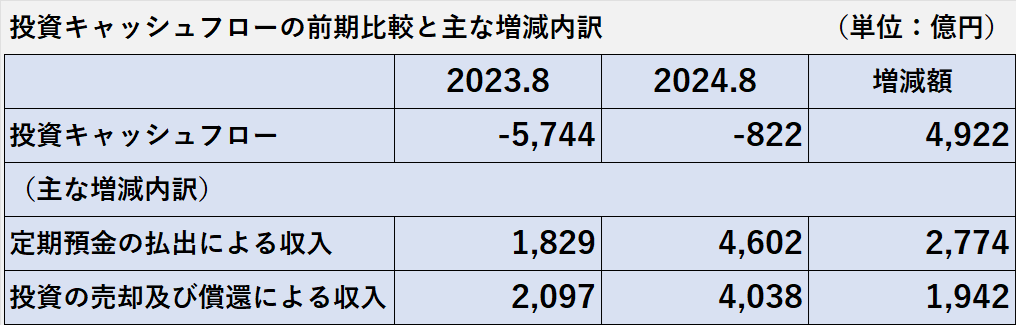

投資活動によるキャッシュフロー 4,922億円の増加

投資キャッシュフロー(以下、投資CF)は、前期から4,922億円増加(支出の減少)して△822億円でした。

投資CFが増加した主な要因は、以下の通りです。

1.定期預金の払出による収入:2,774億円(=4,602億円ー1,829億円)

2.投資の売却及び償還による収入:1,942億円(=4,038億円ー2,097億円)

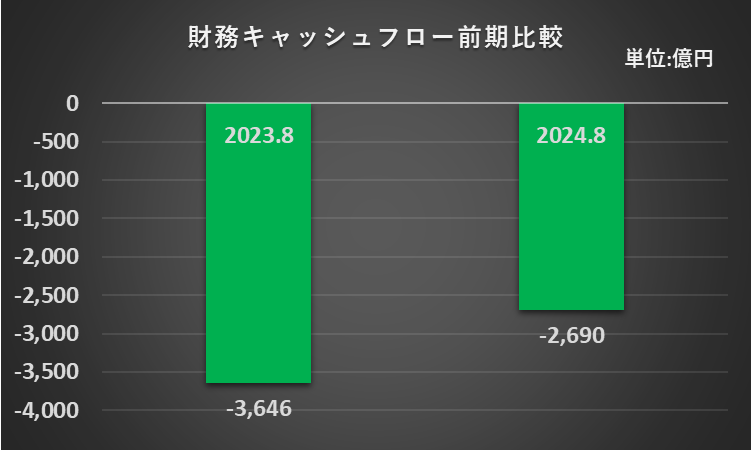

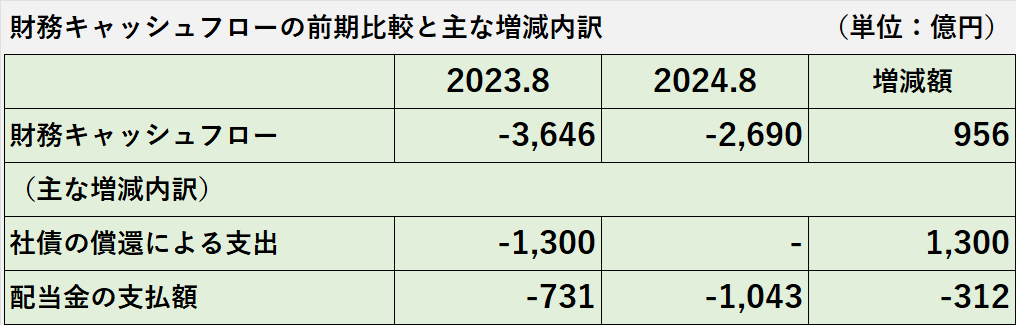

財務活動によるキャッシュフロー 956億円の増加

財務キャッシュフロー(以下、財務CF)は、前期から956億円増加(支出の減少)して△2,690億円でした。

財務CFが増加した主な要因は、前期は1,300億円あった社債の償還による支出が、今期はなくなったことです。

一方で、配当金の支払額は、前期から312億円増加して1,043億円となりました。

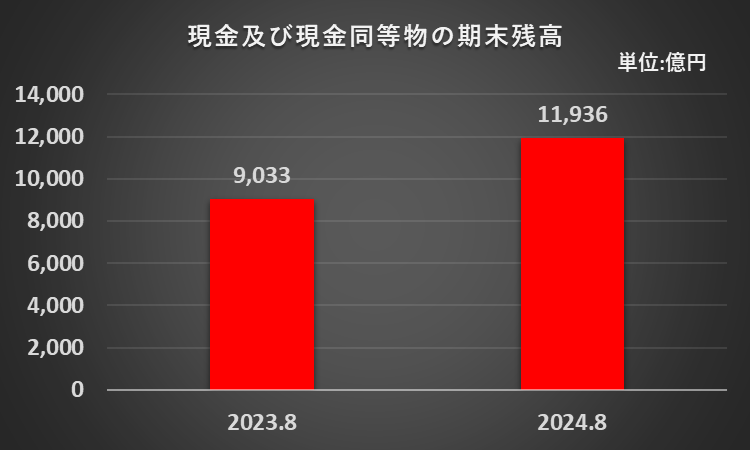

現金及び現金同等物期末残高 2,903億円の増加

現金及び現金同等物期末残高は、前期から2,903億円増加して、1兆1,936億円でした。

増加額の計算過程は以下の通りです。

現金及び現金同等物期末残高の増加額2,903億円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物換算差額

=6,515億円-822億円-2,690億円ー100億円

(億円未満は四捨五入)

ファーストリテイリング 決算 分析まとめ

2024年8月期は、売上高が3兆円を超え、営業利益は5,000億円を超える増収増益を達成しました。

セグメント別では、海外ユニクロ事業が売上高と利益の両面で好調を維持し、連結全体の成長を牽引しました。

また、赤字であったグローバルブランド事業は黒字へと転換しました。

ROE(親会社所有者帰属持分当期利益率)は19.4%で、過去5年間で2022年8月期の20.4%に次ぐ高い水準を記録しました。

売上債権の回収見込み、在庫資産の評価、資金の流動性、財務の安定性に問題はなく、財政状態は健全と考えます。

営業活動によるキャッシュフローは増加、営業活動によるキャッシュフローマージンも上昇と良好です。

現金及び現金同等物期末残高も増加しました。

これにて、2024年8月期のファーストリテイリングの財務諸表分析を終了させていただきます。

長い文章を最後までお読みいただき、心より感謝申し上げます。

コメント