今回は、カジュアル衣料を展開する株式会社アダストリア(以下、アダストリア)の2024年2月期を取り上げたいと思います。

はじめに

この記事を読んでわかること

1.分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

2.具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

1.会社の財政状態、即ち、財務の健全性がわかります。

2.売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性の状況を確認します。

3.業績が良くても財政状態に問題があれば、後に大きな損失に繋がる可能性もあるため、財政状態の分析は重要です。

1.業績好調でもキャッシュ・フローを獲得できない場合、財政状態に問題がある可能性があります。

2.特に営業活動によるキャッシュ・フローの分析は重要です。

分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

1.上場企業の法定監査を担当(家電小売、化学、鉄道、ガス、住宅建材、銀行など)

2.政令指定都市の包括外部監査を担当

1.金融庁・証券取引等監視委員会(3年)

有価証券報告書の虚偽記載(主に粉飾決算)の刑事事件の調査、課徴金調査、開示検査

2.財務省関東財務局(2年)

有価証券報告書レビュー(※)

(※)有価証券報告書などの開示書類の、政令や会計基準への準拠性の審査

1.公認会計士(Certified Public Accountant)

2.公認不正検査士(Certified Fraud Examiner)

アダストリア 決算分析の概要

1.2024年2月期の業績は、増収増益でした。

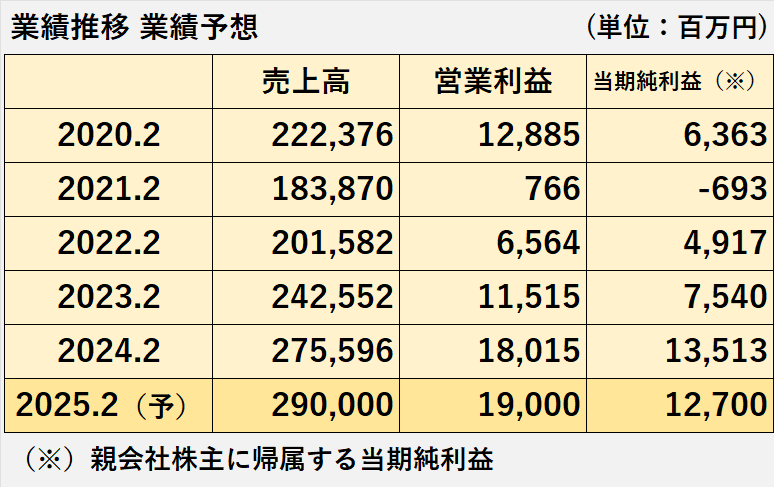

新型コロナの影響が最も大きかった2021年2月期を底に、業績はV字回復です。

2.原価の上昇や販売費及び一般管理費も増加しましたが、売上増加の効果が上回りました。

3.ROEは20.9%、前年度から7.6%も上昇しました。

売上債権等の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも全体として問題ないと考えます。

1.営業活動によるキャッシュフローが、前年同期比65.1%の大幅増加でした。

2.営業活動によるキャッシュフローの大幅増加により、フリーキャッシュフロー、現金及び現金同等物期末残高も増加しました。

業績推移 V字回復

売上 営業利益 当期純利益

1.過去5年間の業績推移

新型コロナ感染症問題の影響が最も大きかった2021年2月期を底に、売上収益、事業利益、当期純利益(*)いずれも回復、コロナ前の水準を超えました。

V字回復です。

(*)親会社の株主に帰属する当期純利益

2.2025年2月期の業績予想

(1)2024年4月4日の決算短信で、2025年2月期の業績予想を公表しています。

①売上高:290,000百万円

②営業利益:19,000百万円

③当期純利益:12,700百万円

(2)業績予想について、会社は中期経営計画に基づいて、以下のように説明しています。

①国内アパレル事業

「独立型ブランド」、「成長型ブランド」、「収益型ブランド」に分類、ステージに合わせた投資戦略や事業戦略により規模拡大と収益向上の両立化スタッフと顧客の関係性強化による購買客数と購買回数の増加

②海外戦略

中国大陸での事業規模拡大の継続、東南アジアなど新市場の開拓、海外ECの拡充

③新規事業分野

飲食事業など新規事業のラインナップ拡充・収益化に加え、BtoB事業の開拓

売上成長率 利益率 ROE

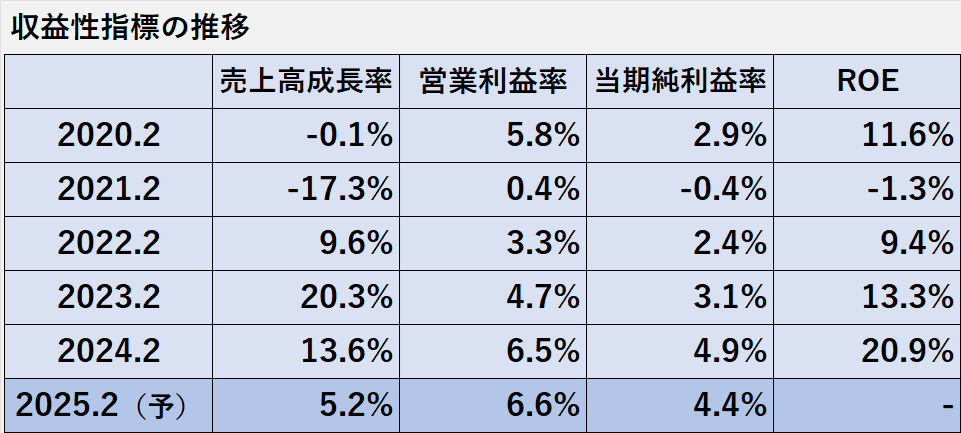

過去5年間の収益性関連指標の推移です。

1.売上高成長率

(1)新型コロナ感染症問題の影響で2021年2月期は17.3%のマイナスでしたが、その後3年連続でプラスです。

(2)2025年2月期は5.2%と低めの予想です。

2.営業利益率

(1)新型コロナ感染症問題の影響で2021年2月期は0.4%まで落ち込みましたが、その後は回復、新型コロナの影響が小さかった2020年2月期の水準を超えました。

(2)2025年2月期は6.6%の予想です。₋

3.当期純利益率

(1)新型コロナ感染症問題の影響で2021年2月期は₋0.4%まで落ち込みましたが、その後は3年連続の上昇、2024年2月期は4.9%でした。

(2)2025年2月期は4.4%の予想です。

4.ROE(自己資本利益率)

(1)新型コロナ感染症問題の影響で2021年2月期は₋1.3%まで落ち込みましたが、その後は3年連続の上昇、2024年2月期は20.9%でした。

1.売上高成長率(2024年2月期)

=(2024年2月期売上高ー2023年2月期売上高)÷2023年2月期売上高×100%

=(275,596百万円ー242,552百万円)÷242,552百万円×100%

=13.6%

2.営業利益率(2024年2月期)

=営業利益÷売上高×100%

=18,015百万円÷275,596百万円×100%

=6.5%

3.当期純利益率(2024年2月期)

=当期純利益÷売上高×100%

=13,513百万円÷275,596百万円×100%

=4.9%

4.ROE(自己資本利益率)(2024年2月期)

=当期純利益÷{(当期末自己資本ー前期末自己資本)÷2}×100%

=13,513百万円÷{(70,142百万円+59,407百万円)÷2}×100%

=20.9%

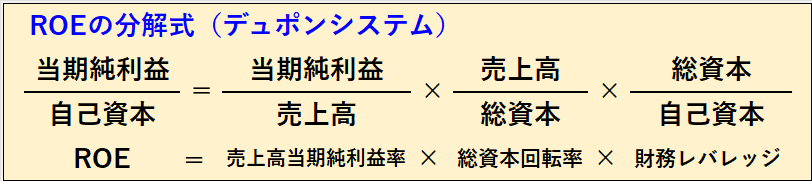

ROEの分析

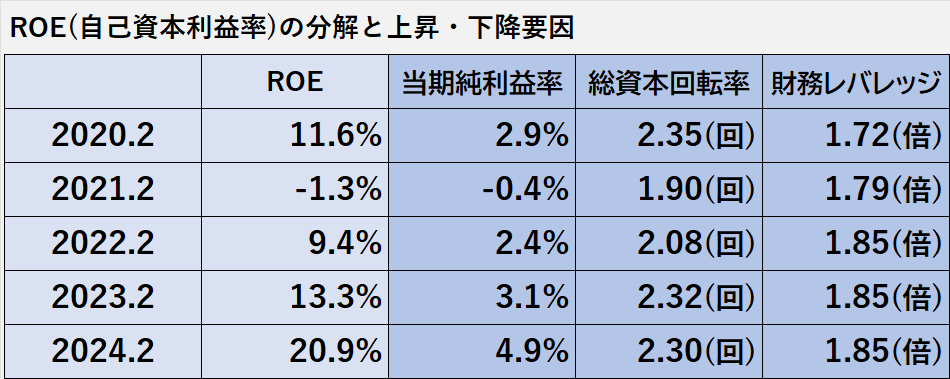

1.アダストリアのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期純利益率、総資本回転率、財務レバレッジの3つに分解できます。

2.ROEの動きと3つの指標の動きとの関連性を見ると、売上高当期純利益率が最も相関していると思われます。

売上 利益 ともに増加(2024年2月期)

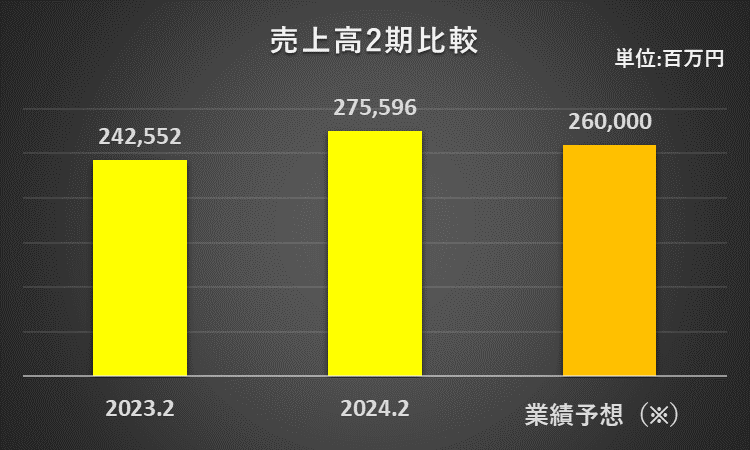

売上 2期比較、業績予想比較

1.2024年2月期の売上高は、前年同期比13.6%増収の275,596百万円と過去最高でした。

また、当初業績予想(※)の260,000百万円を上回りました。

(※)決算短信(2023年4月4日)記載の公表業績予想

2.増収の主な要因は、以下の通りです。

(1)外部環境の好調(外出需要とファッションのカジュアル化の追い風)

(2)商品の高付加価値化

(3)価格見直し

セグメント別の増収の要因については、この後解説します。

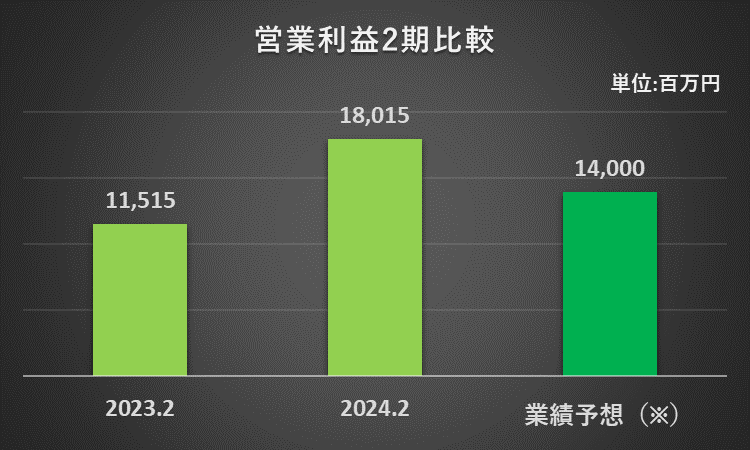

営業利益 2期比較、業績予想比較

1.2024年2月期の営業利益は、前年同期比56.4%増益の18,015百万円でした。

また、当初業績予想(※)の14,000百万円を上回りました。

(※)決算短信(2023年4月4日)記載の公表業績予想

2.原価上昇(円安など)、販売費及び一般管理費(人件費、店舗家賃、カード手数料など)の増加よりも、増収効果の方が上回りました。

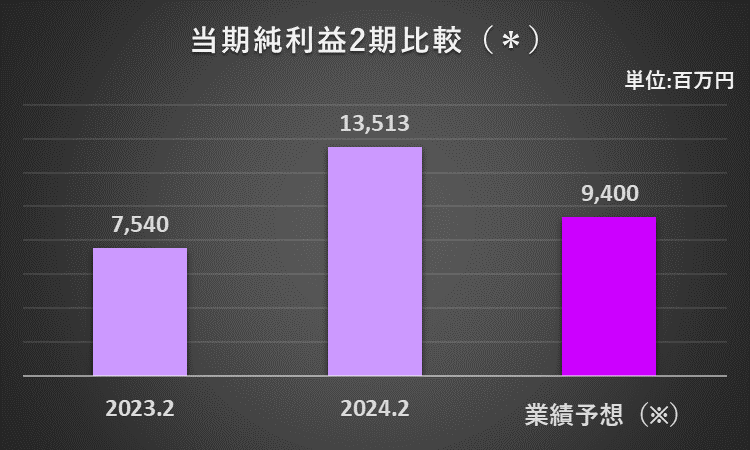

当期純利益 2期比較、業績予想比較

1.2024年2月期の当期純利益(親会社の株主に帰属する当期純利益)は、前年同期比79.2%増益の13,513百万円でした。

また、当初業績予想(※)の9,400百万円を上回りました。

(※)決算短信(2023年4月4日)記載の公表業績予想

2.営業外損益、特別損益、法人税等合計に大きな変動は見られないため、営業利益と同様、増益の主な要因は、増収によることろが大きいと考えられます。

業績 セグメント別

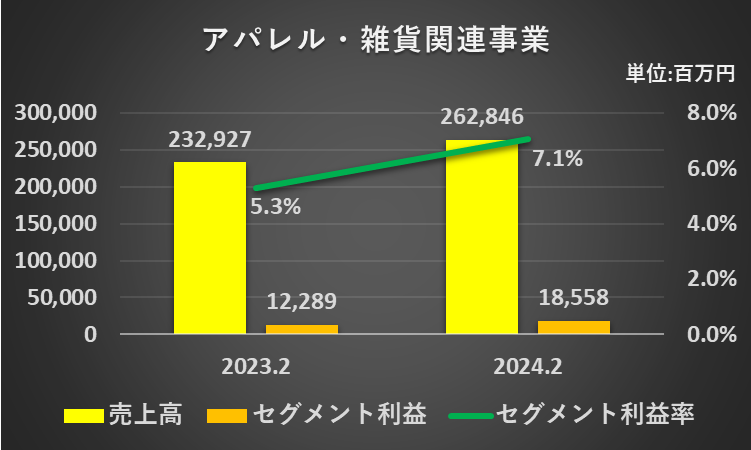

アパレル・雑貨関連事業

(アパレル・雑貨関連事業)

1.セグメント売上高

アパレル・雑貨関連事業全体で、前年同期比12.8%の増収でした。

以下、内訳を説明します。

2.国内売上高

(1)国内売上高は、前年同期比11.5%の増収でした。

(2)増収の主な要因は、以下の通りです。

①気候変化への適応

②トレンドに対応した商品展開

③ヒット商品の育成

④高付加価値化による商品価格の見直し

⑤TVCMやポイント還元等のプロモーション

3.デジタル戦略

(1)EC売上高は、前年同期比10.1%の増収でした。

(2)増収の主な要因は、以下の通りです。

①自社ECの会員数の伸長

ⅰ)人気アーティストやキャラクターとのコラボ商品などの集客施策

ⅱ)他社商材の取り扱いによる品揃えの拡充

②子供服ECの株式会社オープンアンドナチュラル(現 株式会社BUZZWIT)の連結子会社化が売上に寄与

4.海外売上高

(1)海外売上高は、前年同期比30.0%の増収でした。

(2)増収の主な要因は、以下の通りです。

①新型コロナウイルス感染症の影響からの回復や新規出店などの寄与

②中国大陸:73.7%、香港:26.0%、台湾:46.4%、米国:3.5%の増収(前年同期比)

1.セグメント利益

アパレル・雑貨関連事業全体で、前年同期比51.0%の増益でした。

2.増益の主な要因は、以下の通りです。

(1)「適時・適価・適量」の商品提供による在庫コントロールと値引き販売の抑制

(2)商品の高付加価値化

(3)商品価値とのバランスを考慮した商品の価格見直し

(4)生産地のASEANシフトによる製造原価の抑制

1.セグメント利益率(2024年2月期)

=セグメント利益÷セグメント売上高×100%

=18,558百万円÷262,846百万円×100%

=7.1%

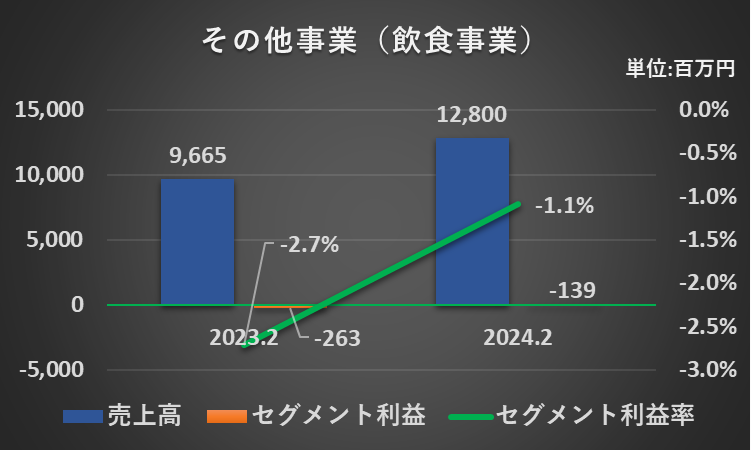

その他事業(飲食事業)

1.セグメント売上高

その他事業(飲食事業)全体で、前年同期比32.5%の増収でした(※)。

2.増収の主な要因は、人流の回復や飲食サービスへの支出の増加、新施設のオープンや海外店舗が好調だったことです。

(※)連結子会社の株式会社ゼットン(以下、ゼットン)が、飲食事業の大部分を占めています。

なお、ゼットンは前期は決算期変更により11カ月決算でした。

1.セグメント利益

(1)その他事業(飲食事業)は、2期連続の赤字でした。

(2)赤字の額は、前年同期比47.1%の減少でした。

2.赤字減少の要因

(1)原価上昇などの影響により売上総利益率は低下したとの記述はありますが、赤字減少の具体的原因の説明は見当たりませんでした。

(2)赤字減少の要因は、増収によるものと考えられます。

1.セグメント利益率(2024年2月期)

=セグメント損失÷セグメント売上高×100%

=-139百万円÷12,800百万円×100%

=-1.1%

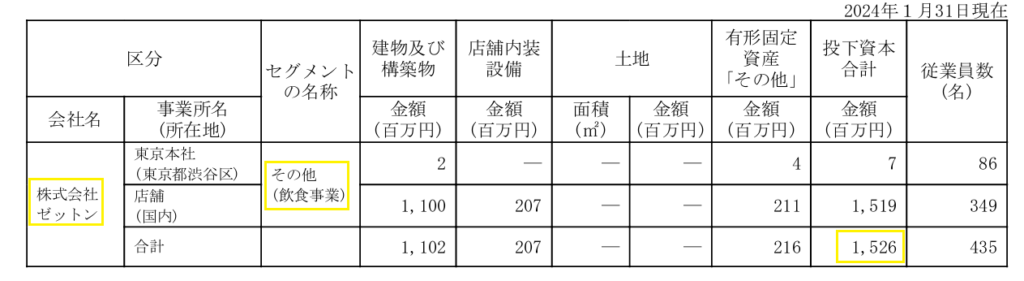

1.その他事業(飲食事業)は2期連続赤字です。

このまま赤字が継続した場合、2025年2月期も減損損失が発生する可能性があります。

2.減損損失の会計処理

2025年2月期に以下の2つの要件を満たした場合、減損損失を計上することになります。

(1)その他事業(飲食事業)が再び赤字となり、減損の兆候が存在する。

(2)事業計画に基づく将来キャッシュフロー見積額の割引現在価値合計が、固定資産簿価を下回る。

減損損失(※)計上

(※)減損損失=固定資産簿価ー事業計画に基づく将来キャッシュフロー見積額の割引現在価値合計

3.2024年1月末現在(*)、飲食事業の大部分を占めるゼットンの固定資産簿価は1,526百万円です。

この金額が、可能性として考えられる減損損失の最大値です(下記参照)。

(*)ゼットンの決算月

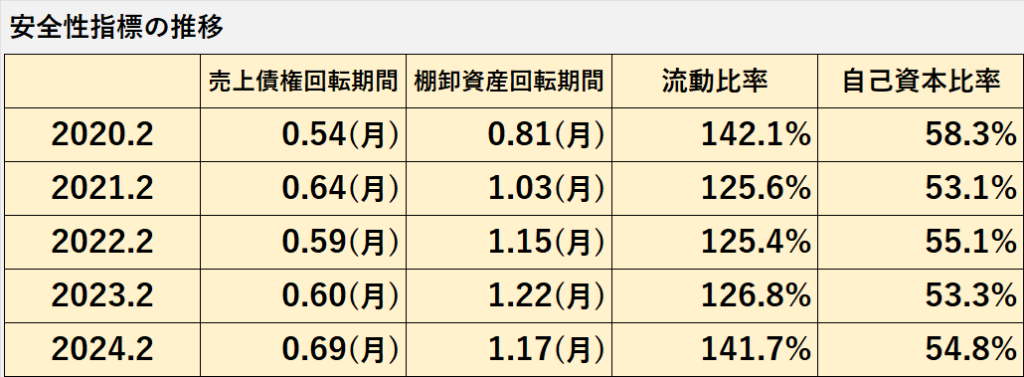

安全性(財政状態)の分析

安全性指標の推移

過去5年間の安全性に関連する財務指標の推移です。

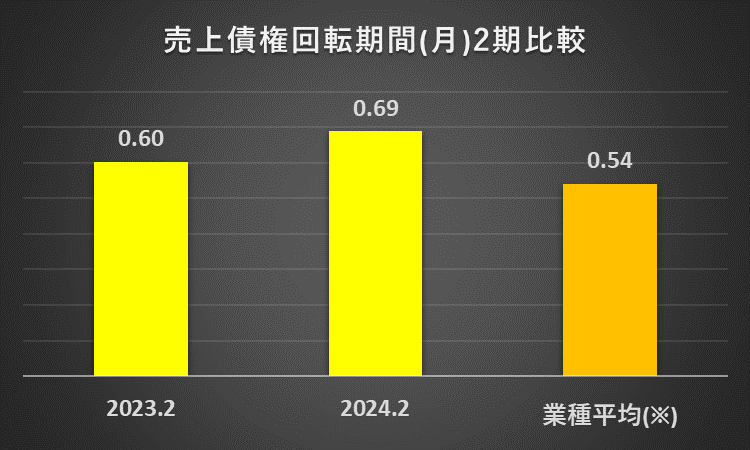

1.売上債権回転期間は、0.54カ月から0.69か月で安定的に推移しています。

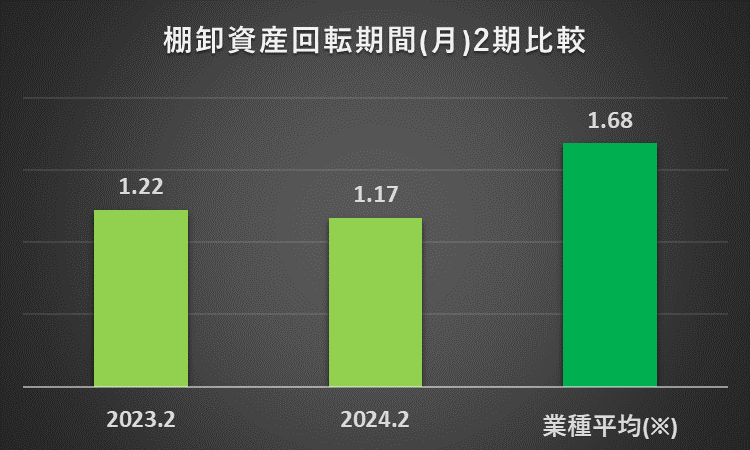

2.棚卸資産回転期間は、5年で見ると徐々に長期化傾向ですが、それでも1か月台前半で推移しています。

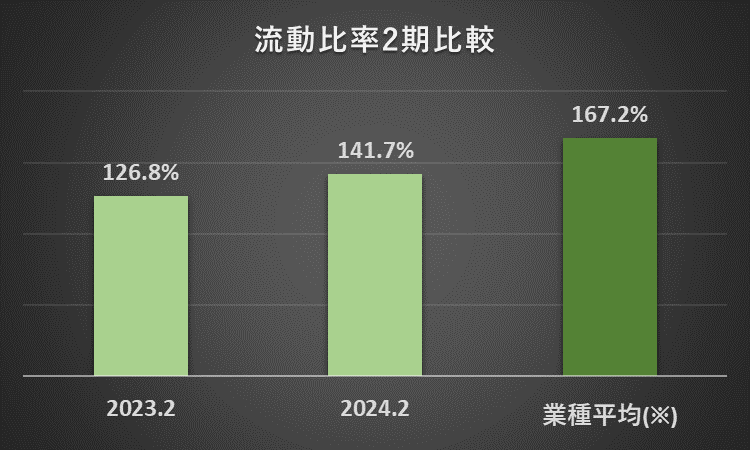

3.流動比率は、一般的目安の100%を超えた水準で推移、2024年2月期は4年ぶりに140%台を超えました。

4.自己資本比率は、一般的目安の50%を超えた水準で安定推移しています。

売上債権の回収可能性

売上債権(*)の回収可能性は問題ないと考えます。

売上債権回転期間が、前年度の0.60ヶ月から0.69カ月へやや長期化、業種平均(※)の0.54カ月よりも長めです。

それでも売上債権を1か月以内で回収できる計算となっており、全体として売上債権の回収可能性は問題ないと考えます。

(*)売上債権:受取手形及び売掛金

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

売上債権回転期間(2024年2月期)

=売上債権(受取手形及び売掛金)×12カ月÷売上高

=15,815百万円×12月÷275,596百万円

=0.69カ月

棚卸資産の評価

棚卸資産の評価については問題ないと考えます。

棚卸資産回転期間が、前年度の1.22ヶ月から1.17カ月へ短縮、また、業種平均(※)の1.68カ月よりも短くなっています。

棚卸資産回転期間が短くなることは、物理的な劣化や経済的陳腐化による棚卸資産の収益性の低下が小さくなっている兆候と理解できます。

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

棚卸資産回転期間(2024年2月期)

=棚卸資産×12カ月÷売上高

=26,839百万円×12月÷275,596百万円

=1.17カ月

資金繰り

資金繰りについて、特段問題はないと考えます。

業種平均(※)の167.2%には及びませんが、流動比率(前年度126.8%、当年度141.7%)は、一般的な目安の100%を上回っています。

(※)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

また、会社は流動性リスクの管理について、以下のような説明を開示しています。

流動比率(2024年2月期)

=流動資産÷流動負債×100%

=68,731百万円÷48,491百万円×100%

=141.7%

財務安定性

財務安定性について、特段問題はないと考えます。

自己資本比率は、前年度53.3%、当年度54.8%で、一般的な目安とされる50%を上回っています。

純資産比率との比較となりますが、業種平均(*)52.0%をも上回っています。

(*)産業別財務データハンドブック2023(株式会社日本政策投資銀行・編集)

その他の小売業106 社の過去11年間の平均(2012年ー2022年)を算出

(※)純資産と自己資本の関係

一般的に、純資産>自己資本

純資産=自己資本+新株予約権+非支配株主持分

自己資本=株主資本合計+その他の包括利益累計額合計

自己資本比率(2024年2月期)

=自己資本÷負債及び資本合計×100%

=(株主資本合計+その他の包括利益累計額合計)÷負債及び資本合計×100%

=(68,642百万円+1,500百万円)÷127,915百万円×100%

=54.8%

キャッシュフローの分析

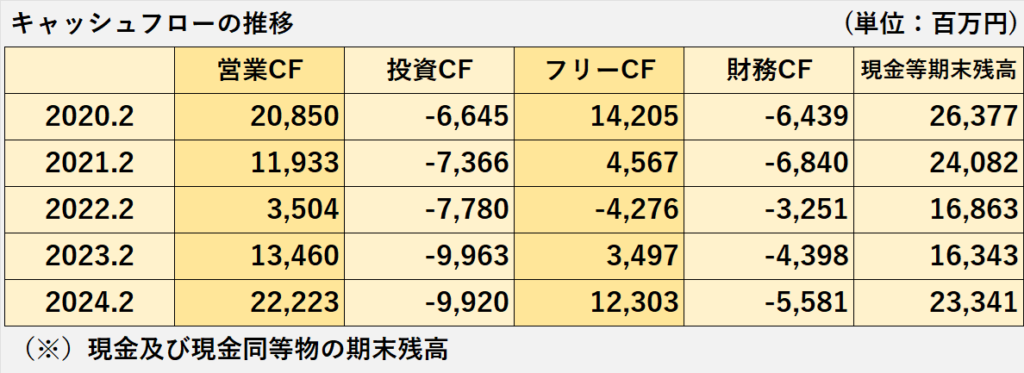

キャッシュフローの推移

1.営業活動によるキャッシュフロー(営業CF)

営業CFはプラスを継続しています。

2022年2月期に3,504百万円に減少しましたが、2024年2月期は再び20,000百万円台を回復しました。

2.投資活動によるキャッシュフロー(投資CF)

支出増加によりマイナスが継続していますが、その額は増加傾向です。

主なものは、有形無形固定資産の取得による支出です。

3.フリー・キャッシュフロー(フリーCF)

営業CFの動きに連動する傾向が強く、2022年2月期にマイナスになりましたが、その後回復しています。

4.財務活動によるキャッシュフロー(財務CF)

マイナスで推移しています。

主なものは、配当金の支払額、リース債務の返済による支出です。

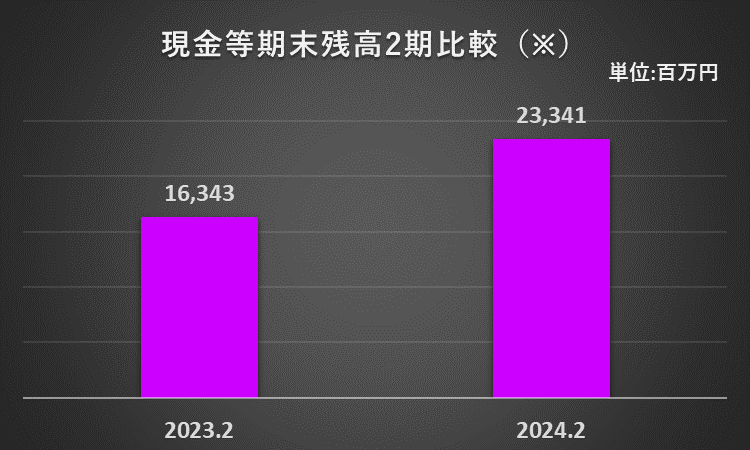

5.現金及び現金同等物期末残高

2022年2月期、2023年2月期は20,000百万円を下回りましたが、2024年2月期は再び20,000百万円を回復しました。

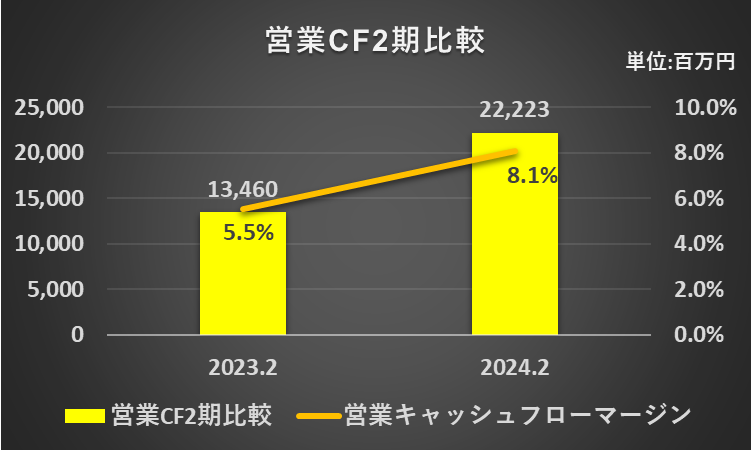

営業活動によるキャッシュフロー

1.2024年2月期の営業活動によるキャッシュフロー(営業CF)は、前年同期の13,460百万円のプラスから8,763百万円増加して、22,223百万円のプラスでした。

2.営業CFが増加した主な要因は、以下の通りです。

(1)税金等調整前当期純利益の増加:5,683百万円(=当年度17,116百万円ー前年度11,433百万円)

(2)棚卸資産の増加額の減少(増加が緩やかになった):2,959百万円(=当年度△1,980百万円ー前年度△4,939百万円)

3.営業CFマージン(※)は、前年度の5.5%から8.1%へ上昇しました。

(1)売上高が33,044百万円増加したことに加え、営業CFも8,763百万円増加したことが、営業CFマージンの上昇に繋がりました。

(2)売上高からの営業CFの獲得効率が改善した結果となりました。

営業キャッシュフローマージン(2024年2月期)

=営業活動によるキャッシュフロー÷売上高×100%

=22,223百万円÷275,596百万円×100%

=8.1%

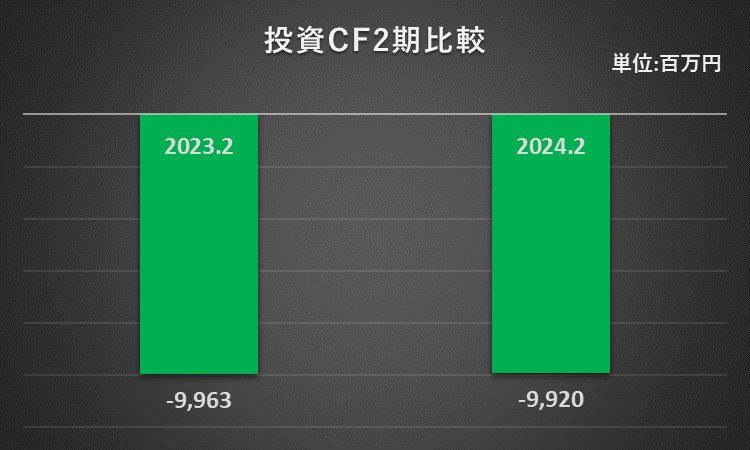

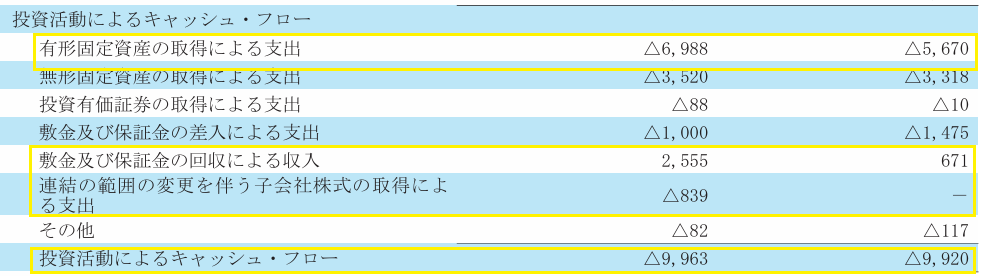

投資活動によるキャッシュフロー

1.2024年2月期の投資活動によるキャッシュフロー(投資CF)は、前年同期の9,963百万円のマイナスから43百万円だけ増加(収入増加)して、9,920百万円のマイナスでした。

2.投資CFの主な増減内訳は以下の通りです。

(1)敷金及び保証金の回収による収入の減少:△1,884百万円(=当年度671百万円ー前年度2,555百万円)

(2)有形固定資産の取得による支出の減少:1,318百万円(=当年度△5,670百万円ー前年度△6,988百万円)

(3)連結の範囲の変更を伴う子会社株式の取得による支出の減少:839百万円(=当年度ー百万円ー前年度△839百万円)

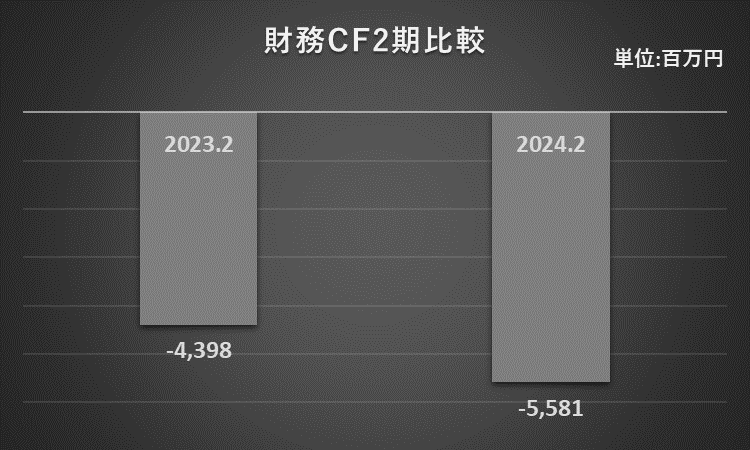

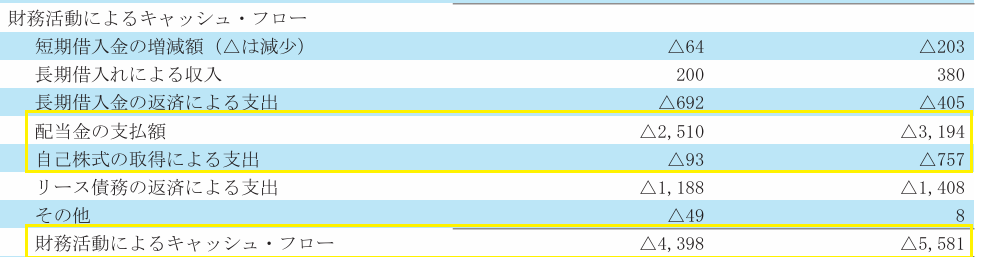

財務活動によるキャッシュフロー

1.2024年2月期の財務活動によるキャッシュフロー(財務CF)は、前年同期の4,398百万円のマイナスから1,183百万円減少(支出増加)して、5,581百万円のマイナスでした。

2.財務CFの主な減少要因は、以下の通りです。

(1)配当金の支払額の増加:△684百万円(=当年度△3,194百万円ー前年度△2,510百万円)

(2)自己株式の取得による支出の増加:△664百万円(=当年度△757百万円ー前年度△93百万円)

現金及び現金同等物期末残高

1.2024年2月期の現金及び現金同等物期末残高は、前年度末の16,343百万円から6,998百万円増加して、23,341百万円でした。

2.増加額の計算過程は以下の通りです。

現金及び現金同等物期末残高の増加額433億円

=営業キャッシュフロー+投資キャッシュフロー+財務キャッシュフロー+現金及び現金同等物に係る換算差額

=22,223百万円ー9,920百万円ー5,581百万円+276百万円

(百万円未満は四捨五入で計算)

アダストリア 決算分析まとめ

1.2024年2月期の業績は、増収増益でした。

新型コロナの影響が最も大きかった2021年2月期を底に、業績はV字回復です。

2.原価の上昇や販売費及び一般管理費も増加しましたが、売上増加の効果が上回りました。

3.ROEは20.9%、前年度から7.6%も上昇しました。

売上債権等の回収可能性、棚卸資産の評価、資金繰り、財務安定性、いずれも全体として問題ないと考えます。

1.営業活動によるキャッシュフローが、前年同期比65.1%の大幅増加でした。

2.営業活動によるキャッシュフローの大幅増加により、フリーキャッシュフロー、現金及び現金同等物期末残高も増加しました。

以上をもちまして、2024年2月期のアダストリアの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント