今回は、首都圏を中心に主に戸建ての仲介、分譲に強みを持つ株式会社オープンハウスグループ(以下、オープンハウスグループ)を取り上げたいと思います。

オープンハウスグループの決算情報は、以下のURLから入手できますので、必要に応じてご活用いただければと思います。

(IRライブラリ)

有価証券報告書、決算短信、決算説明会資料/補足資料:

最新資料|IRライブラリ|投資家の皆様へ|オープンハウスグループ (openhouse-group.co.jp)

はじめに

この記事を読んでわかること

この記事を読んでわかることは、以下の3点です。

1.収益力

(1)分析対象となった企業の収益力、即ち、稼ぐ力がどの程度あるのかがわかります。

(2)具体的には、売上高や利益が増加したのか、減少したのか、その要因を把握、分析することで、企業の収益力がわかります。

2.財政状態

(1)分析対象となった企業の財政状態、即ち、財務の健全性がわかります。

(2)具体的には、売上債権の貸倒れ、棚卸資産の収益性低下、資金繰り、財務安定性を分析することで、企業の財政状態が良し悪しがわかります。

(3)業績が良くても財政状態に問題があれば、後に巨額の損失を計上する可能性も考えられるため、財政状態の分析は重要です。

3.キャッシュフローの状況

(1)分析対象となった企業のキャッシュフローの状況がわかります。

(2)業績が好調でも、キャッシュ・フローに反映されない場合、財政状態に問題がある可能性があるため、営業活動によるキャッシュ・フローの分析は特に重要です。

なお、分析では主に有価証券報告書、決算短信、決算説明資料など一般に公開された情報を用いています。

実際の投資などに際しては、ご自身のご判断でお願いします。

参考:職務経歴・専門性

分析結果の利用の参考に、主な職務経歴と専門性について記載させていただきます。

(会計監査)

大手監査法人で会計監査を行ってきました。

会計監査では、家電小売、化学、鉄道、ガス、住宅建材、銀行などの法定監査、政令指定都市の包括外部監査など、幅広い業種を担当しました。

(官公庁への出向)

最初は、金融庁・証券取引等監視委員会で、有価証券報告書の虚偽記載に関する犯則事件の調査、課徴金調査・開示検査を担当しました。

調査又は検査の主な内容は、上場企業の粉飾決算や会計上の重大な誤謬の解明です。

次に、財務省関東財務局で、有価証券報告書レビュー(※)を担当しました。

(※)重点テーマ審査、情報等活用審査

上場企業が政令や会計基準を準拠しているかどうかの審査です。

(保有資格)

①公認会計士(Certified Public Accountant)

②公認不正検査士(Certified Fraud Examiner)

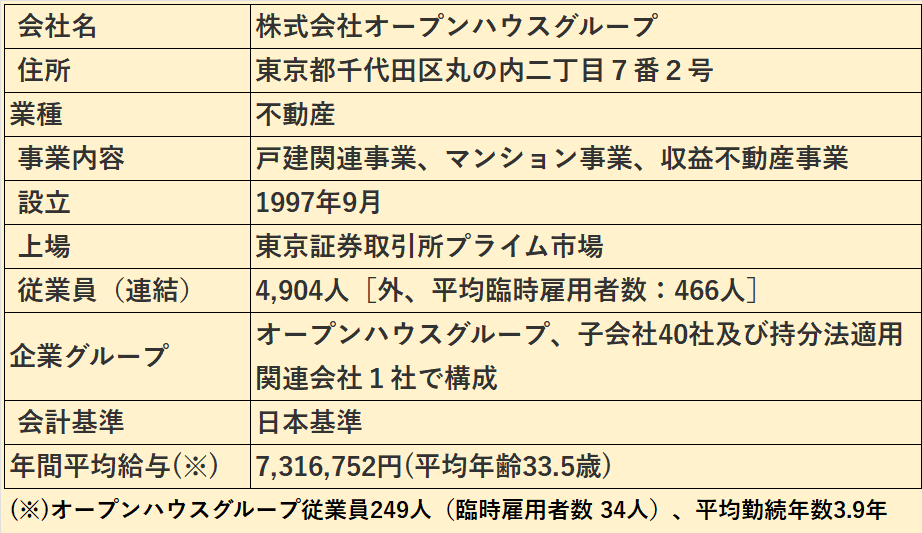

オープンハウスグループ 会社概要

オープンハウスグループ 決算分析の結果

決算の概要

1.業績

(1)売上高、営業利益、親会社株主に帰属する当期純利益(以下、当期純利益)は、いずれも増加、業績は好調です。

(2)2024年9月期の業績予想は、売上は増加、営業利益は減少、当期純利益は2023年9月期並みです。

(3)セグメント別では、売上では戸建関連事業が、利益ではマンション事業が牽引しました。

2.収益性

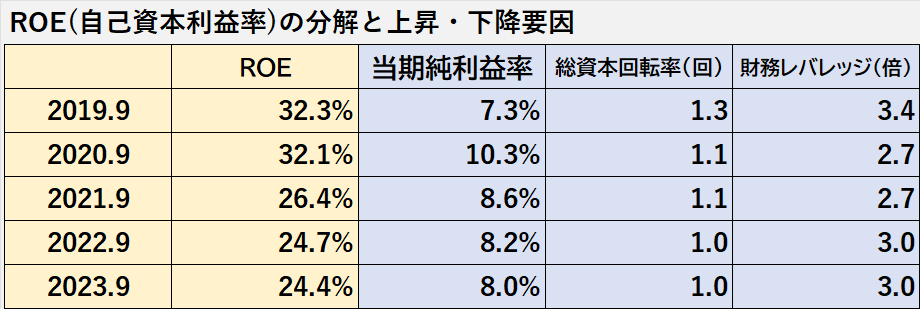

(1)ROEは低下傾向ですが、20%を超える水準を維持しており、自己資本からみた収益性は良好です。

(2)ROAは近年横ばいですが、多額の棚卸資産を保有していることが、現在水準に大きな影響を与えていると考えられます。

3.安全性(財政状態)

(1)売上債権の回収可能性、資金繰りについては、特に問題はないと考えます。

(2)棚卸資産の評価については、不動産市況の悪化や想定価格による販売が困難と予想される場合、多額の評価損が計上される可能性がある点に留意が必要です。

(3)財務安定性については、有利子負債が多額であることから、金利水準が変動した場合、業績や財政状態に影響を及ぼす可能性がある点に留意が必要です。

4.キャッシュ・フロー(CF)

(1)営業CFは、棚卸資産の増加が特に大きかった2022年9月期を除き、プラスを継続しています。

(2)投資CFは、プレサンスコーポレーションを子会社化した2021年9月期を除き、マイナスで推移しています。

(3)現金及び現金同等物期末残高は、増加が継続しています。

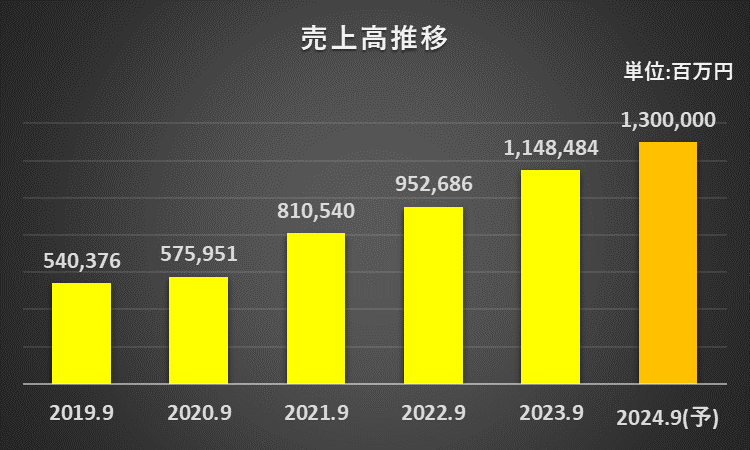

売上、利益の推移

売上の推移

過去5年を見る限り増収を継続しています。

2021年9月期には、プレサンスコーポレーションを連結子会社化したことで、売上高が約2,300億円増加(※)しました。

(※)8,105億円-5,759億円=2,346億円

新型コロナ感染拡大の中でも増収を継続できているのは、成長力が非常に強い印象を持ちます。

2024年9月期は、さらに増収を見込んで、売上高1兆3千億円を予想しています。

営業利益の推移

売上高と同様、営業利益も増加が続いています。

2021年9月期には、プレサンスコーポレーションを連結子会社化したことで、営業利益が約389億円増加(※)しました。

(※)1,011億円-621億円=389億円

新型コロナ感染拡大の中でも増益継続という点で、売上高と同じ印象を持ちます。

一方、2024年9月期の営業利益予想は1,240億円で、2023年9月期に比べて183億円の減少を見込んでいます。建設資材価格の上昇を織り込んだ結果と推測できます。

親会社株主に帰属する当期純利益の推移

親会社株主に帰属する当期純利益(以下、当期純利益)も、売上高や営業利益と同様、増加が続いています。

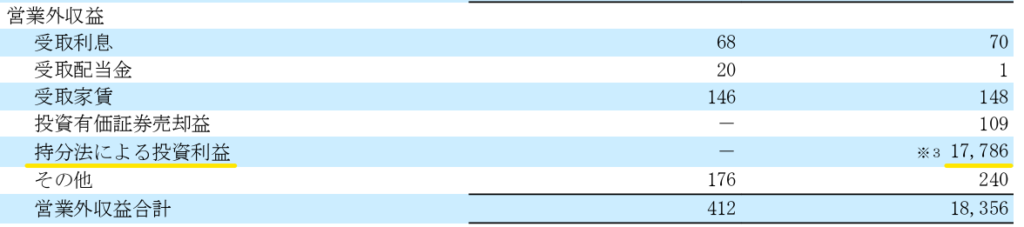

特に、新型コロナ感染拡大が始まって最初の決算である2020年9月期の当期純利益が大きく増加しています。

増加の要因は、この年度にプレサンスコーポレーションに持分法を適用したことによる投資利益177億円を計上したことによるものです(下記参照)。

また、過去5年を通じて、固定資産の減損損失がほとんど発生していないことも、この会社の収益性の高さを示していると思われます。

2024年9月期の当期純利益予想は925億円で、2023年9月期とほぼ同水準を見込んでいます。

利益率の推移

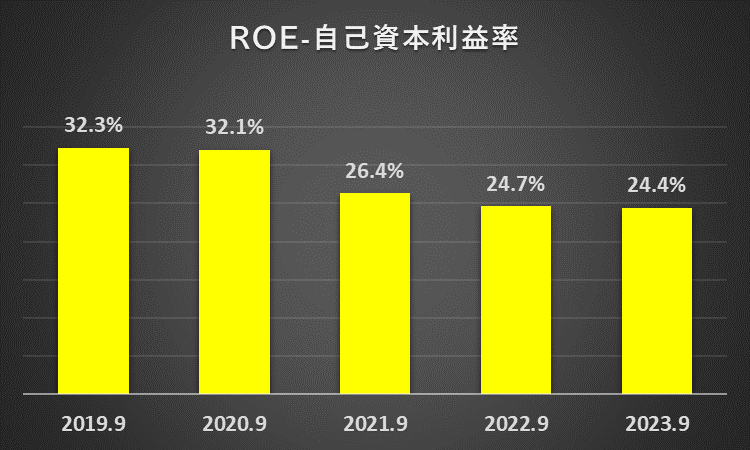

自己資本利益率(ROE)

売上高と各利益が増加を続けている一方で、自己資本利益率(ROE)は低下傾向です。

ROEが低下傾向にある原因は、親会社株主に帰属する当期純利益以上に自己資本が伸びているためと考えられます。

しかし、過去5年で最も低い2023年9月期のROEでも24.4%もあるため、自己資本から見た収益性は良好と考えます。

(計算式:2023年9月期)

自己資本利益率(ROE)

=親会社株主に帰属する当期純利益÷自己資本(期首と期末の平均)×100%

=92,050百万円÷{(337,620百万円+415,854百万円)/2}×100%

=24.4%

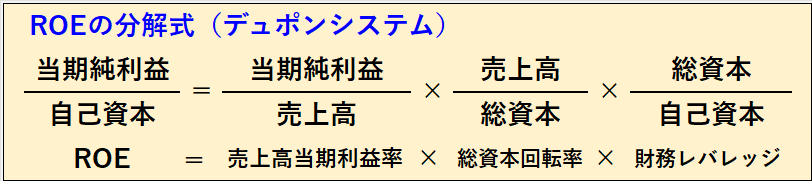

ROEの分解(デュポンシステム)

ビックカメラのROEの変動要因を、デュポンシステムを使って分析したいと思います。

デュポンシステムでは、ROEは、売上高当期利益率、総資本回転率、財務レバレッジの3つの指標に分解できます。

過去5年のオープンハウスグループのROEは、2019年9月期の32.3%を最高に、全体的に下落傾向です。

2023年9月期は24.2%まで低下しましたが、それでも20%を超える高い水準を維持しています。

過去5年の推移から、ROEは売上高当期利益率に歩調を合わせるような動き方をしています。

よって、総資本回転率や財務レバレッジを含めた3つの指標の中で、売上高当期利益率がROEに最も大きな影響を与えている指標と考えられます。

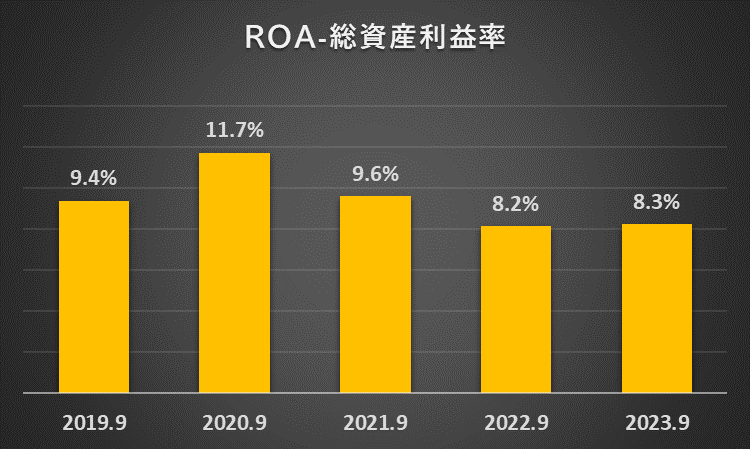

総資産事業利益率(ROA)の推移

総資産利益率(ROA)は、2020年9月期に過去5年で最も高い11.7%まで上昇しましたが、直近2年間は8%台前半で推移しています。

自己資本利益率(ROE)と比較すると3分の1程度の水準ですが、多額の棚卸資産(販売用不動産、仕掛販売用不動産)を保有していることが、主な原因と考えられます。

(計算式:2023年9月期)

総資産利益率(ROA)

=親会社株主に帰属する当期利益÷資産合計(期首と期末の平均)×100%

=92,050百万円÷{(1,031,174百万円+1,198,668百万円)/2}×100%

=8.3%

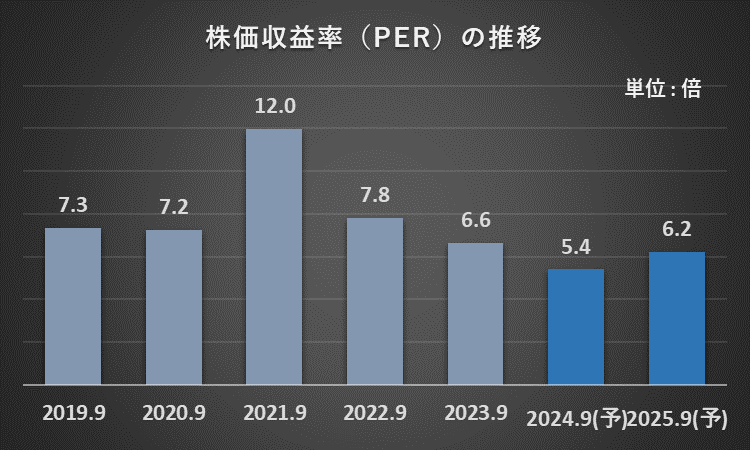

株価収益率(PER)

PER予想値は、2024年9月期が5.4倍、2025年9月期が6.2倍です。

一般的な目安の15倍よりも低い値であることから、オープンハウスグループの株価は割安と考えられます。

(*)2024年9月期及び2025年9月期のPERは会社四季報から転載

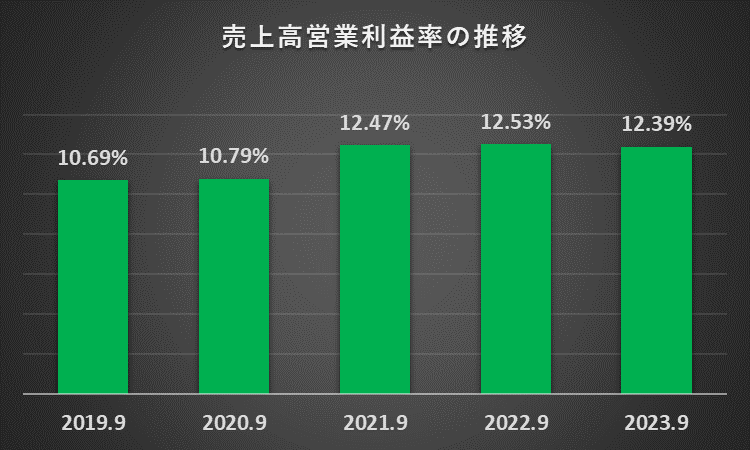

売上高営業利益率

売上高営業利益率は、2020年9月期までは10%台でしたが、2021年9月期以降については12%台へ上昇し推移しています。

売上高営業利益率が上昇した主な要因は、2021年9月期にプレサンスコーポレーションを連結子会社化したことによるものです。

(計算式:2023年9月期)

売上高営業利益率

=営業利益÷売上高×100%

=142,330百万円÷1,148,484百万円×100%

=12.39%

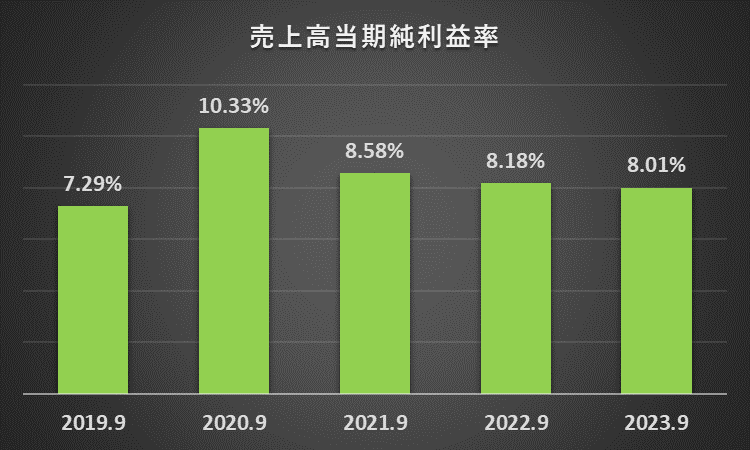

売上高当期純利益率

売上高当期純利益率は、2020年9月期に過去5年で最も高い10.33%まで上昇しましたが、直近2年間は8%台前半で推移しています。

2020年9月期の売上高当期純利益率の上昇要因は、プレサンスコーポレーションに持分法を適用したことによる投資利益が利益率に寄与したためです。

(計算式:2023年9月期)

売上高当期純利益率

=親会社株主に帰属する当期利益÷売上高×100%

=92,050百万円÷1,148,484百万円×100%

=8.01%

売上、利益の推移(セグメント別)

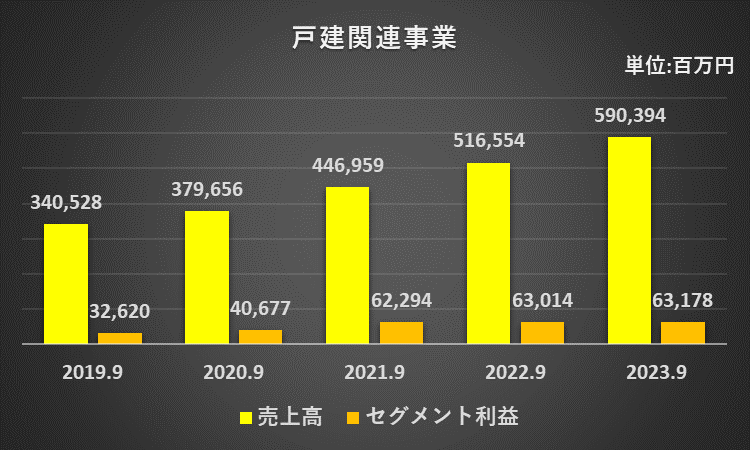

戸建関連事業

過去5年間の戸建関連事業は増収増益を継続しています。

近年の増収増益の主な要因は、コロナ後の新しい生活様式のもと、自宅にワークスペース等を求める顧客の増加による、都心部の戸建住宅への需要の高まりです。

なお、セグメント利益は営業利益ベースです(各セグメント共通)。

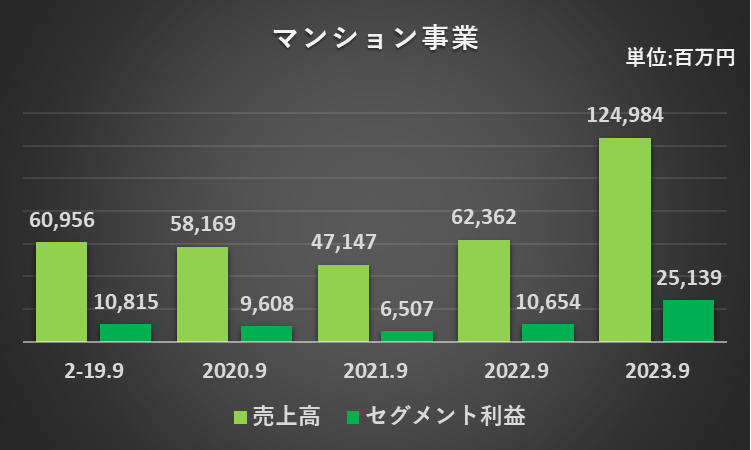

マンション事業

マンション事業は、首都圏、名古屋圏、福岡圏の都心部で新築分譲マンションを展開しています。

新型コロナ感染拡大により売上高とセグメント利益は共に減少しましたが、その後は回復、2023年9月期は大幅な増収増益でした。

2023年9月期の大幅な増収増益の要因は、第4四半期に集中していた物件引渡しが、計画通り完了したことです。

なお、2023年9月期のマンション事業の営業利益の増加額は144億円ですが、この金額は連結全体の営業利益の増加額229億円の63%(※)を占めます。

(※)144億円÷229億円×100%=63%

2023年9月期は、マンション事業がグループ全体の利益獲得を牽引した会計年度だったと言えます。

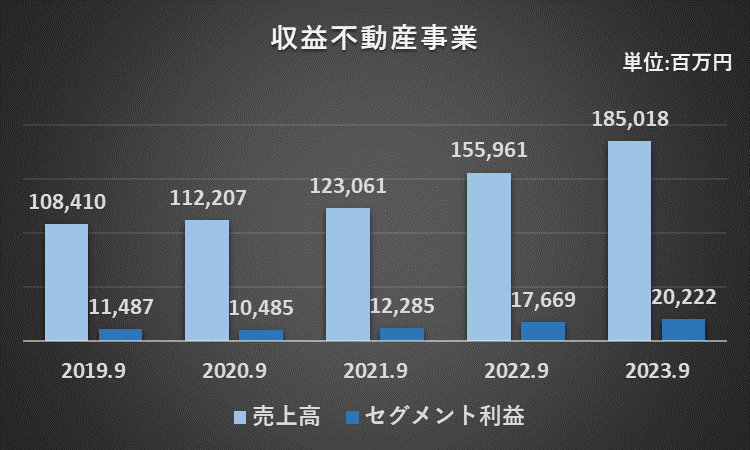

収益不動産事業

収益不動産事業は、主に首都圏の小規模賃貸マンションやオフィスビルを取得、資産価値を高めた後、投資用不動産として個人富裕層及び事業法人に販売しています。

過去5年では、売上高は増収を継続、セグメント利益も2020年9月期は僅かに減益となったものの、その後は増益を継続しています。

2023年9月期は、個人富裕層及び事業法人の投資対象である賃貸マンション、オフィスビルへの需要が高く、増収増益でした。

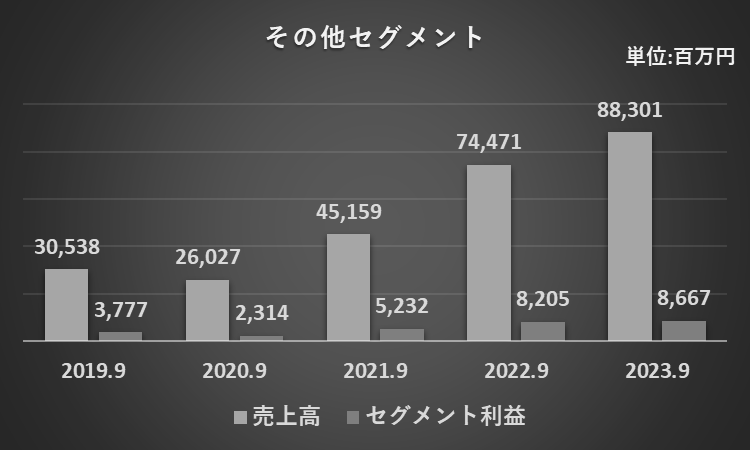

その他

その他には、事業規模が小さい事業(日本在住の富裕層に対するアメリカの不動産の販売、コンサルティングなど)が区分されています。

2020年9月期は、海外不動産に関する税制改正による投資意欲の一時的低下や、新型コロナ感染拡大の影響で減収減益でした。

しかし、その後は業績は回復、2023年9月期は、資産分散を目的とするアメリカ不動産に対する投資需要が高く、増収増益でした。

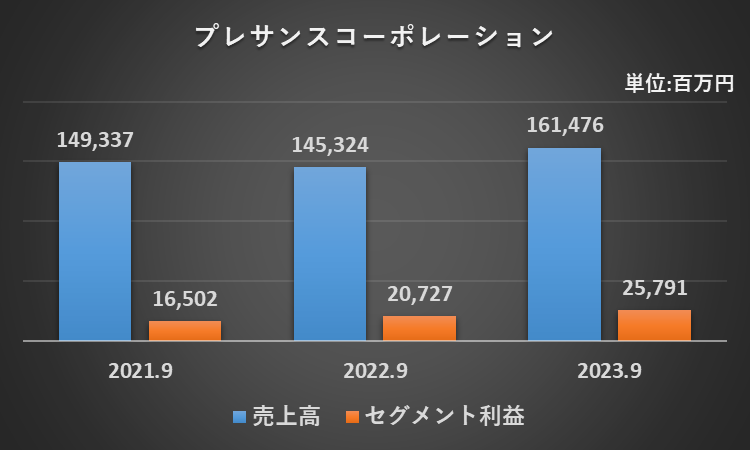

プレサンスコーポレーション

プレサンスコーポレーションは、関西圏、東海圏、首都圏、沖縄圏で、ワンルームマンション及びファミリーマンションの企画開発、販売を展開しています。

同社は、2021年9月期に、第三者割当増資の引き受け、株式公開買付により、オープンハウスグループの連結子会社になりました。

2023年9月期の業績は、ファミリーマンションのプレサンスグラン福島、ワンルームマンションのプレサンス名駅南エディフィスの販売が順調で、増収増益でした。

安全性(財政状態)

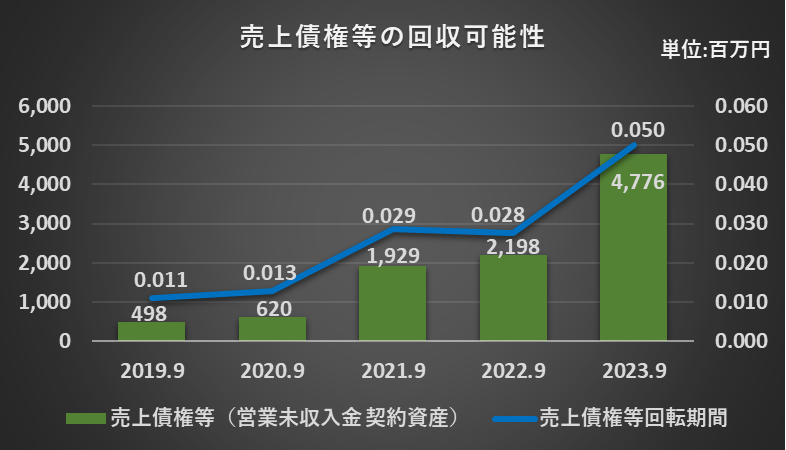

売上債権の回収可能性‐売上債権等回転期間

売上債権等の回収可能性は、特に問題ないと考えます。

売上債権等回転期間は長期化傾向ですが、それでも2023年8月期で0.05か月で、とても短い期間です。

また、売上債権等の残高も少額で、総資産に占める割合は2023年9月期で0.4%です。

(計算式:2023年9月期)

売上債権等回転期間(月)

=売上債権等(=営業未収入金+契約資産)÷(売上高÷12月)

=(1,048百万円+3,728百万円)÷(1,148,484百万円÷12)

=0.05か月

総資産に占める売上債権等の割合

=(1,048百万円+3,728百万円)÷1,198,668百万円×100%

=0.4%

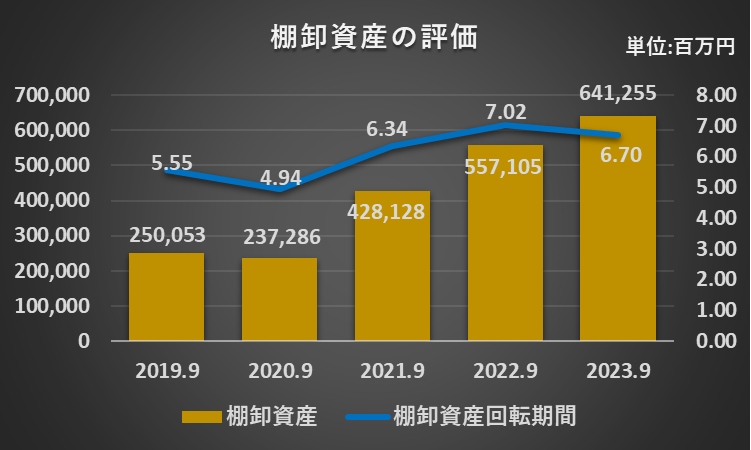

棚卸資産の評価‐棚卸資産回転期間

1.棚卸資産の評価は、一定の留意が必要と考えます。

2.理由は、以下の通りです。

(1)過去5年間で見た場合、棚卸資産回転期間は、棚卸資産残高の増加と共に、全体的に長期化の傾向です。

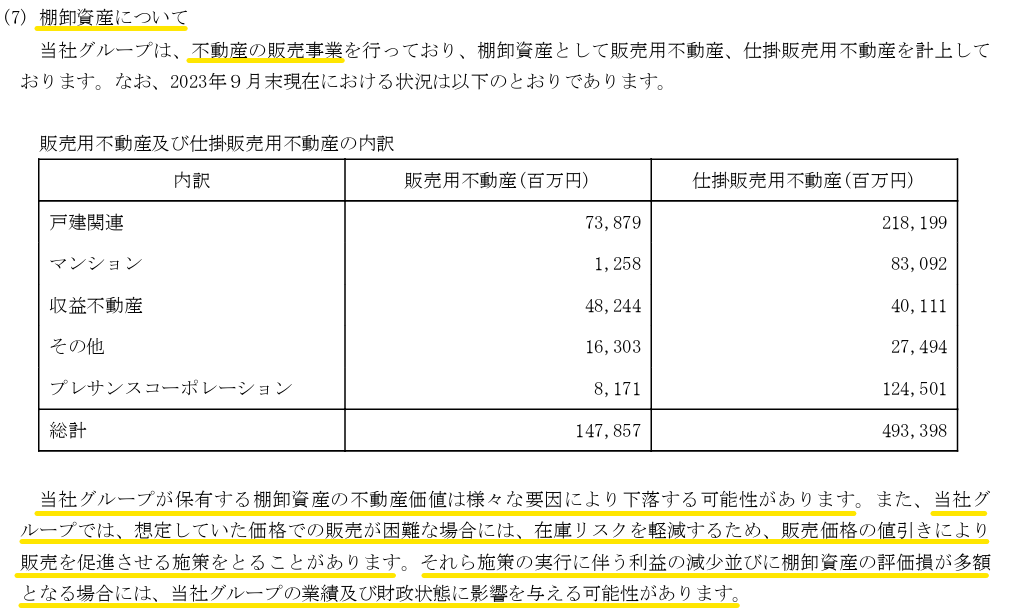

(2)不動産業の特性として、不動産市況が悪化した場合、想定価格による販売が困難と予想される場合、多額の棚卸資産評価損が計上される可能性があります。

この点については、有価証券報告書の事業等のリスク(P.27)でも言及されています(下記参照)。

(計算式:2023年9月期)

棚卸資産回転期間(月)

=(販売用不動産+仕掛販売用不動産)÷(売上高÷12月)

=(147,857百万円+493,398百万円)÷(1,148,484百万円÷12)

=6.70か月

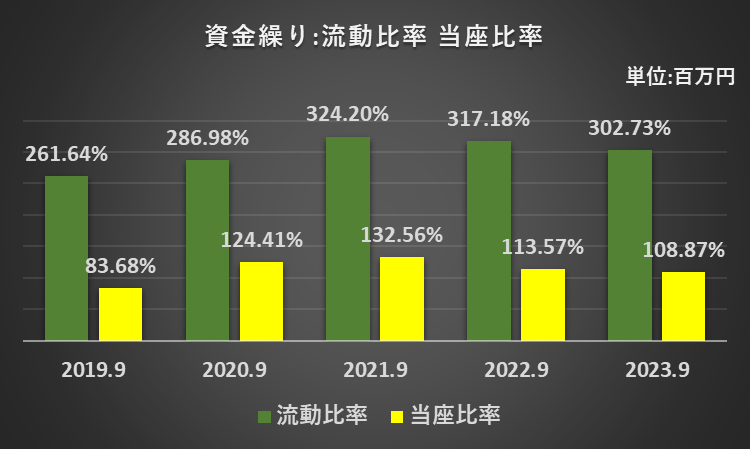

資金繰りの状況‐流動比率

1.流動比率、当座比率を用いて検討した結果、資金繰りは問題ないと考えます。

2.理由は、以下の通りです。

(1)流動比率

全ての年度で200%以上、直近3年間は300%を超えています。

一般的な目安の100%を大きく超えているため、流動比率から見た資金繰りは問題ないと考えます。

(2)当座比率

一方、事業特性から、用地取得、開発、販売、回収までの期間が長期にわたるケースも多く見られます。

そこで、より換金性の高い資産で資金繰りを検討する方法である当座比率を用いて資金繰りを検討しました。

その結果、当座比率は4年連続で100%超であり、流動負債をカバーできることが確認できたため、資金繰りは問題ないと考えます。

(計算式:2023年9月期)

流動比率

=流動資産÷流動負債×100%

=1,130,769百万円÷373,526百万円×100%

=302.73%

当座比率

=当座資産(現金及び預金+営業未収入金及び契約資産)÷流動負債×100%

=(401,879百万円+4,776百万円)÷373,526百万円×100%

=108.87%

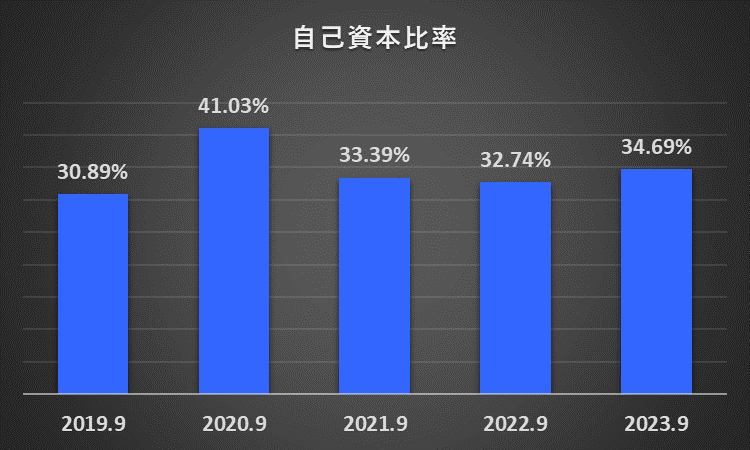

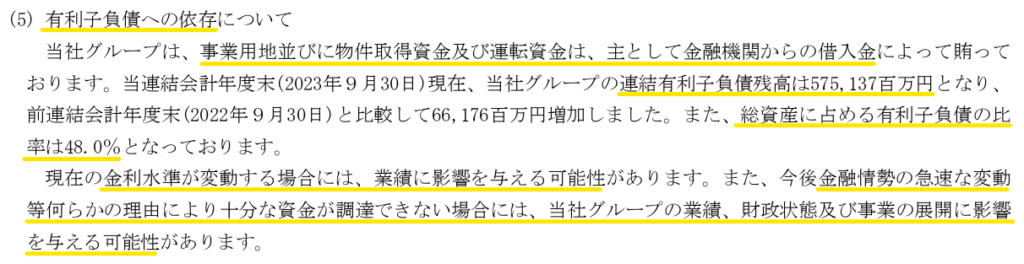

財務安定性‐自己資本比率

1.自己資本比率は、2020年9月期を除き、30%台で推移しています。

一般的な目安の50%に届かないものの、悪い値ではないと考えます。

2.一方で、不動産業の事業特性から留意すべき点があります。

具体的には、総資本に占める有利子負債に割合が高く(※1)、金利水準の変動が業績や財政状態に影響を及ぼす可能性があるからです(※2)。

(※1)事業用地などの取得に必要な資金を、主に金融機関からの借入で調達しています。

その結果、総資本に占める有利子負債に割合が高く、50%に近い水準で推移しています(下記参照)。

(※2)有価証券報告書(*)にも、金利水準の変動が業績や財政状態に影響を及ぼす可能性があることが記載されています。

(*)2023年9月期有価証券報告書(P.26) 事業等のリスク (5)有利子負債への依存について(下記参照)

(計算式:2023年9月期)

自己資本比率

=(株主資本合計+その他の包括利益累計額合計)÷負債純資産合計

=(401,443百万円+14,411百万円)÷1,198,668百万円×100%

=34.69%

キャッシュ・フローの状況

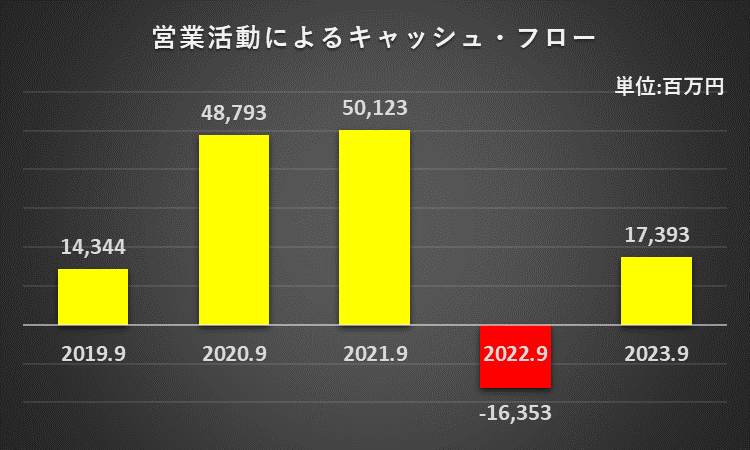

営業活動によるキャッシュ・フロー

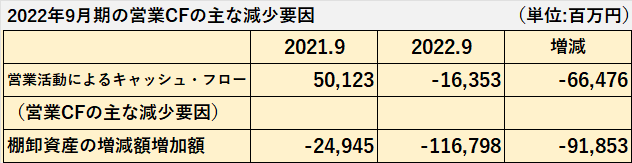

営業活動によるキャッシュ・フロー(営業CF)は、2022年9月期を除きプラスです。

2022年9月期の営業CFがマイナスだった主な原因は、棚卸資産の増加額が2021年9月期に比べて大幅に増加したことです。

(1)2021年9月期の棚卸資産の増加額:△24,945百万円

(2)2022年9月期の棚卸資産の増加額:△116,798百万円

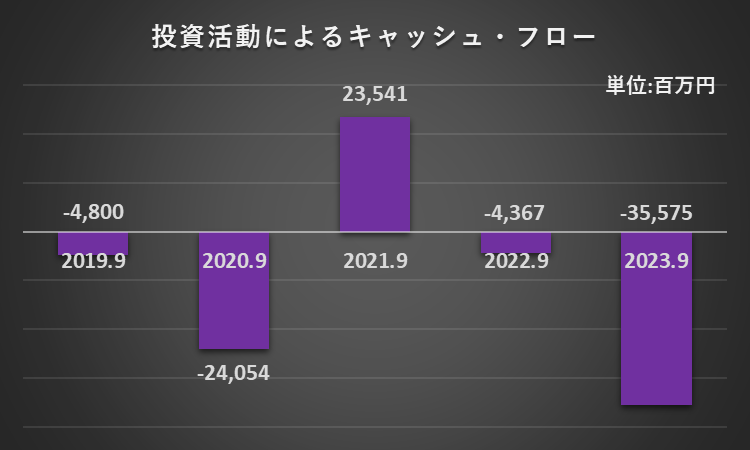

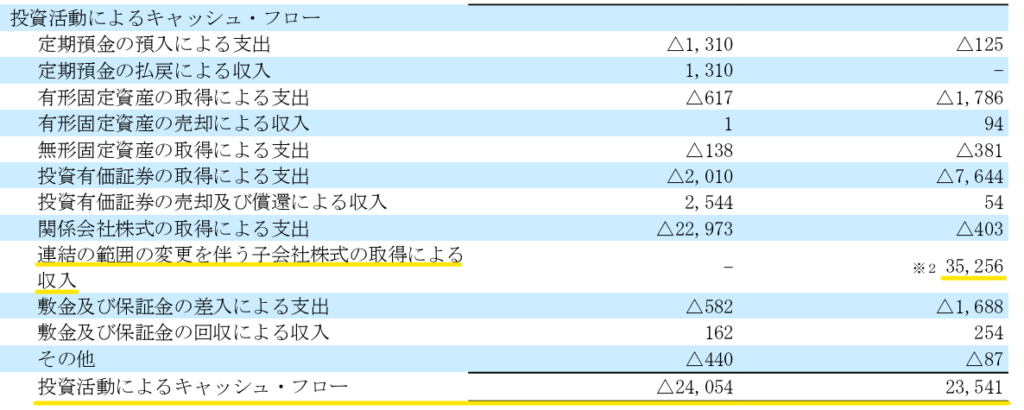

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フロー(投資CF)は、2021年9月期を除きマイナスです。

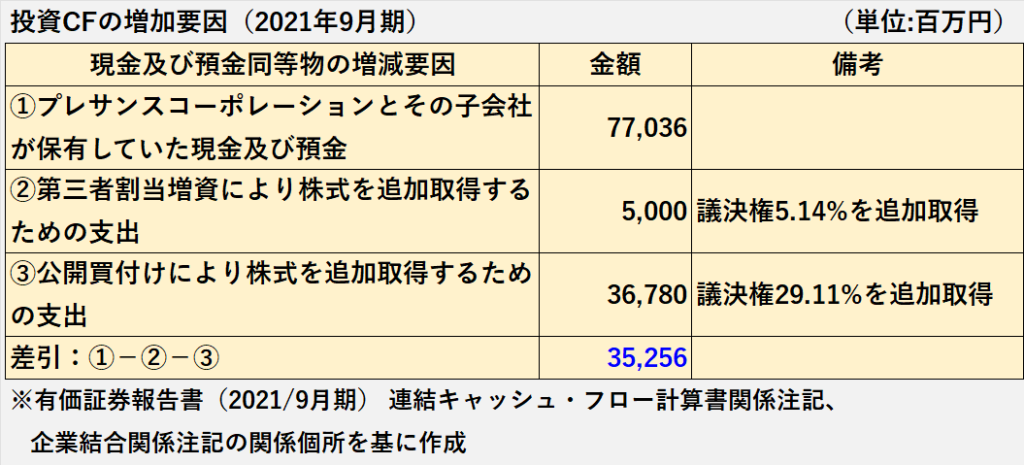

2021年9月期が23,541百万円のプラスとなった主な要因は、新たに連結子会社を取得したことです。

具体的には、プレサンスコーポレーションとその子会社10社の連結により、現金及び現金同等物35,256百万円が増加しました(下記参照)。

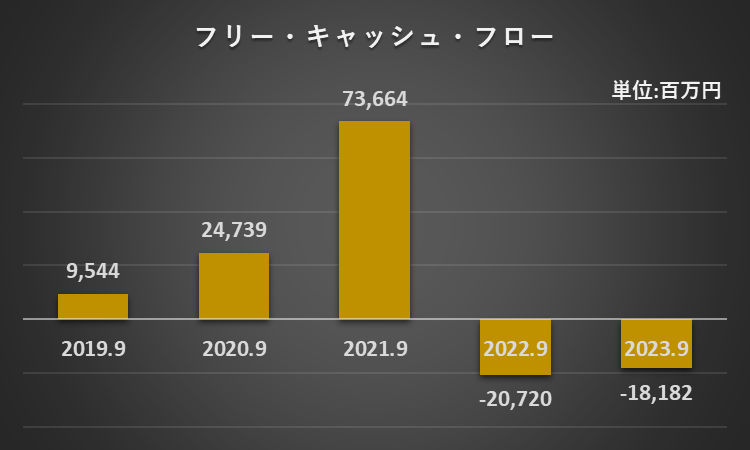

フリー・キャッシュ・フロー

フリー・キャッシュ・フロー(フリーCF)は、2021年9月期が大幅に増加、2022年9月期と2023年9月期はマイナスです。

2021年9月期のフリーCF大幅増加の主な要因は、投資CFの説明にもあるように、プレサンスコーポレーションとその子会社10社の連結の影響です。

2022年9月期と2023年9月期がマイナスだった主な要因は、営業CFに含まれる棚卸資産の増加額が多額だったためです。

(1)2022年9月期の棚卸資産の増加額:△116,798百万円

(2)2023年9月期の棚卸資産の増加額:△85,219百万円

(計算式:2023年9月期)

フリー・キャッシュ・フロー

=営業活動によるキャッシュ・フロー+投資活動によるキャッシュ・フロー

=17,393百万円+△35,575百万円

=△18,182百万円

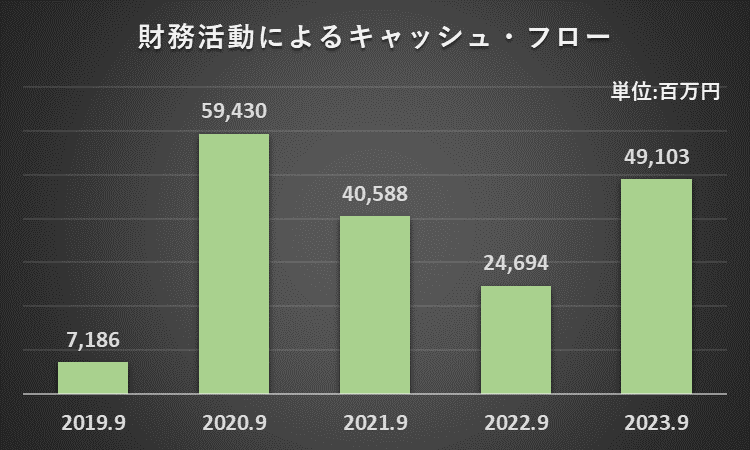

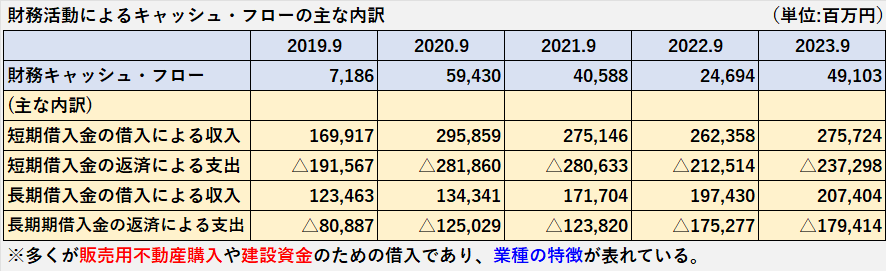

財務活動によるキャッシュ・フロー

財務CFはプラスが継続していますが、会計年度によって大きく増減しています。

財務CFの主な内訳は、販売用不動産の購入や建設資金調達のための金融機関からの借入です。

積極的な事業用地取得や物件購入が行われた年度には多額の借入が行われ、その結果、財務CFが大きく増加するという不動産業の特徴が表れています。

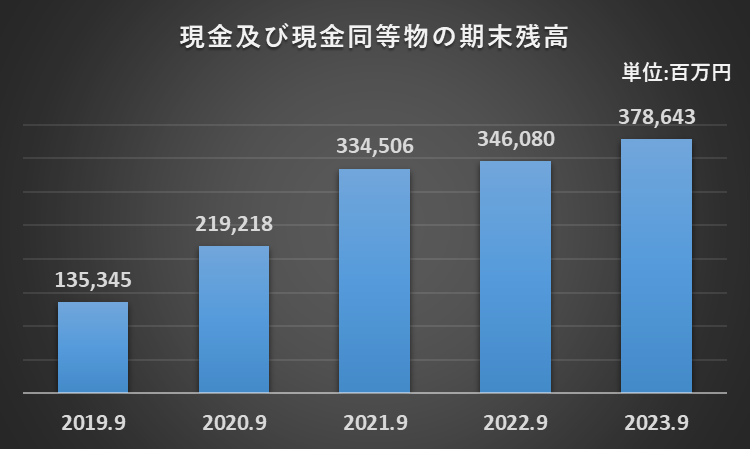

現金及び現金同等物期末残高

現金及び現金同等物期末残高は、増加が継続しています。

2021年9月期が大きく伸びていますが、投資CF23,541百万円のプラスが大きく影響しました。

増加の主な要因は、投資CFやフリーCFの説明でも触れたプレサンスコーポレーション及びその子会社10社の連結によるものです。

オープンハウスグループ 決算分析のまとめ

最後に分析結果を振り返りたいと思います。

1.業績

(1)売上高、営業利益、親会社株主に帰属する当期純利益(以下、当期純利益)は、いずれも増加、業績は好調です。

(2)2024年9月期の業績予想は、売上は増加、営業利益は減少、当期純利益は2023年9月期並みです。

(3)セグメント別では、売上では戸建関連事業が、利益ではマンション事業が牽引しました。

2.収益性

(1)ROEは低下傾向ですが、20%を超える水準を維持しており、自己資本からみた収益性は良好です。

(2)ROAは近年横ばいですが、多額の棚卸資産を保有していることが、現在水準に大きな影響を与えていると考えられます。

3.安全性(財政状態)

(1)売上債権の回収可能性、資金繰りについては、特に問題はないと考えます。

(2)棚卸資産の評価については、不動産市況の悪化や想定価格による販売が困難と予想される場合、多額の評価損が計上される可能性がある点に留意が必要です。

(3)財務安定性については、有利子負債が多額であることから、金利水準が変動した場合、業績や財政状態に影響を及ぼす可能性がある点に留意が必要です。

4.キャッシュ・フロー(CF)

(1)営業CFは、棚卸資産の増加が特に大きかった2022年9月期を除き、プラスを継続しています。

(2)投資CFは、プレサンスコーポレーションを子会社化した2021年9月期を除き、マイナスで推移しています。

(3)現金及び現金同等物期末残高は、増加が継続しています。

以上をもちまして、オープンハウスグループの分析を終了とさせていただければと思います。

長文にもかかわらず、ここまでお読みいただきまして、誠にありがとうございました。

コメント